小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住19年。趣味:クラシック歌唱、サックス・フルート演奏。

昨今の経済ニュースを読むと国内総生産(以下GDP)、消費者物価、失業率、はたまた外国為替の動きなどに一喜一憂し、「日本の経済状態が良いのか?悪いのか?」分からなくなってしまう。数字はそもそもその使い方で相手に与える印象が変わってきてしまう。最近は選挙対策などを考慮して、政府が発表する経済指標が作為的に作られているようにも思えてしまう。

今回はこうした作為性をなるべく排除し、経済関連指標を長期的に見ることにより日本の抱える問題点を明らかにしていきたい。

1.沈下する日本の地位

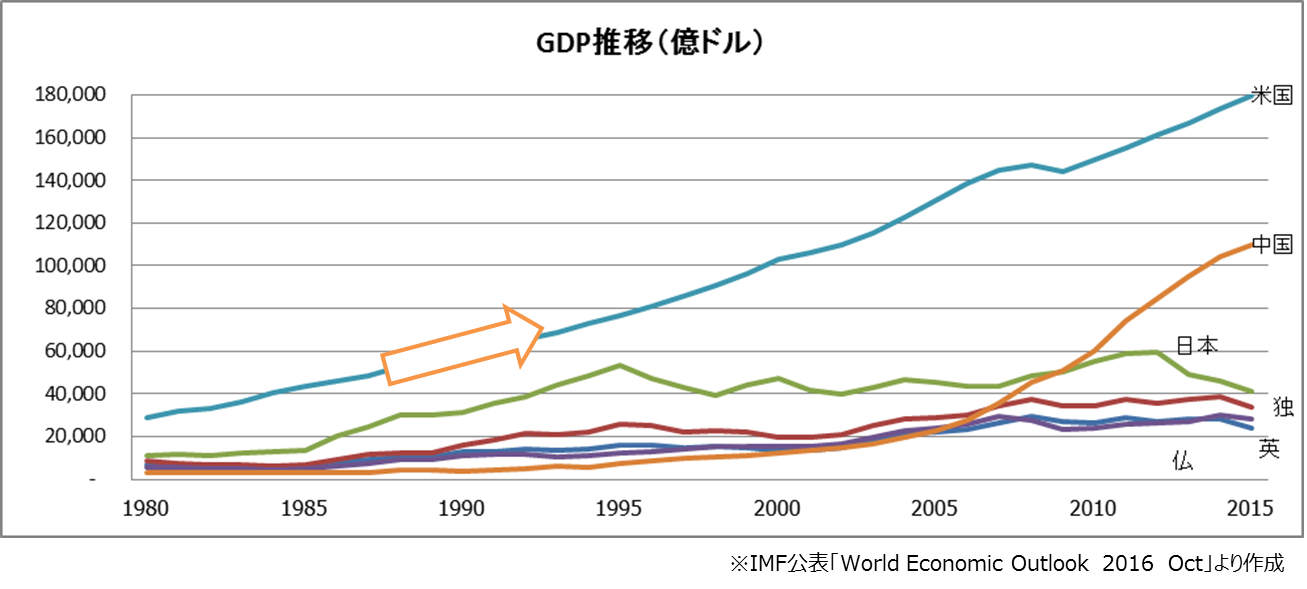

以下のグラフのとおり、日本経済は2009年に中国に抜かれるまで世界第2位の経済大国であったが、全期間にわたって米国が緩やかな右肩上がりの推移をしているのに対し、日本は1980年から1995年までは米国に追随していたものの、その後、横ばいでの推移を続けている。ドルベースでのGDP算出であるため、為替動向によってはふれ幅が大きくなる時期もあるが、95年からは総じて5兆ドルを挟んだ攻防を20年も続けていることとなる。その間、著しい経済成長を遂げた中国に抜かれてしまった。米国、中国のGDP規模と日本を含めたその他先進国のGDP規模は大きく乖離し始めている。

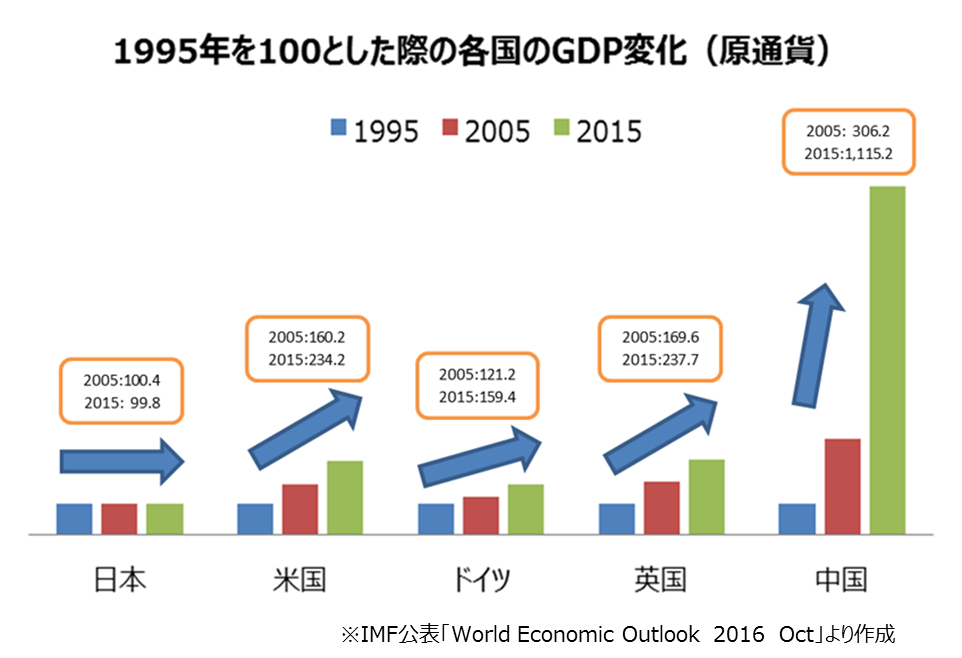

各国の現地通貨建てGDP変化を、日本の経済成長が停滞し始めた1995年基準で比較したものが以下のグラフになる。日本が20年かけて横ばいを維持してきたのに対し、他の先進諸国は2倍強の成長をしてきた。現在デフレに悩むユーロ導入国のドイツでさえ、この20年でGDPを1.6倍にしている。中国にいたっては、この20年度GDPは11倍となった。他国が多かれ少なかれ成長してきたこの20年間で、日本は大きく取り残されてしまった。

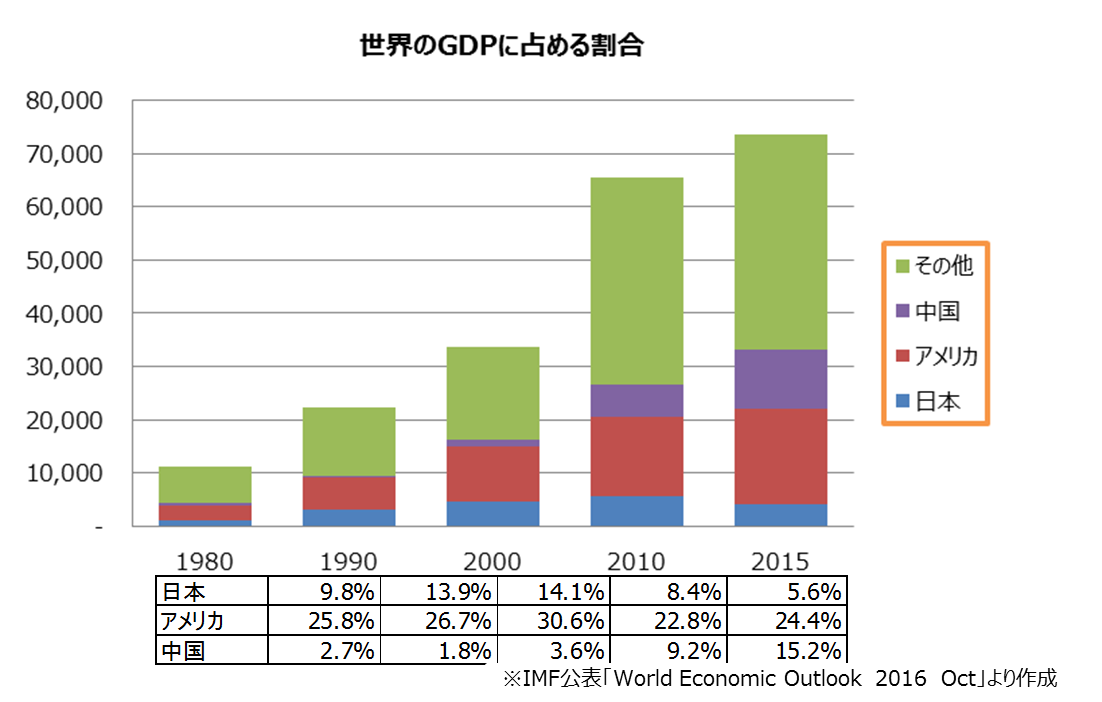

世界のGDPに占める日本の割合は、かつては大きいものであった。下のグラフにあるように、日本はかつて世界の10%程度のGDPシェアを誇っていたが、ここもとは大きく減少し、2015年には5%強のシェアとなっている。前述したとおり、2000年から中国は著しい経済成長を遂げてきたが、瞬く間に日本を追い越し、2015年時点での世界のGDPシェアは15%を占める。

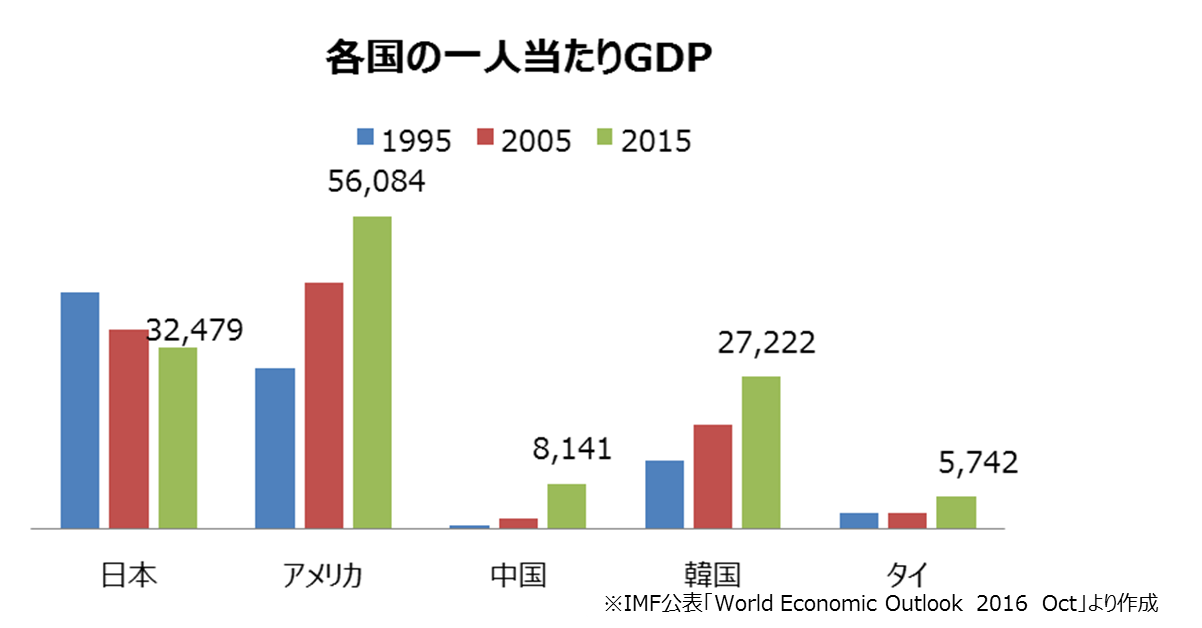

各国の一人当たりGDPについては、日本:3万2479ドル(26位)、アメリカ:5万6084ドル(6位)、中国:8141ドル(76位)、韓国:2万7222ドル(30位)、タイ:5742ドル(90位)。為替の影響に大きく左右されるが、日本は1995年から減少している一方、アメリカや韓国は着実に増加。著しい経済成長を遂げている中国、タイにおいては大幅な増加となっている。

2. 日本経済の状況

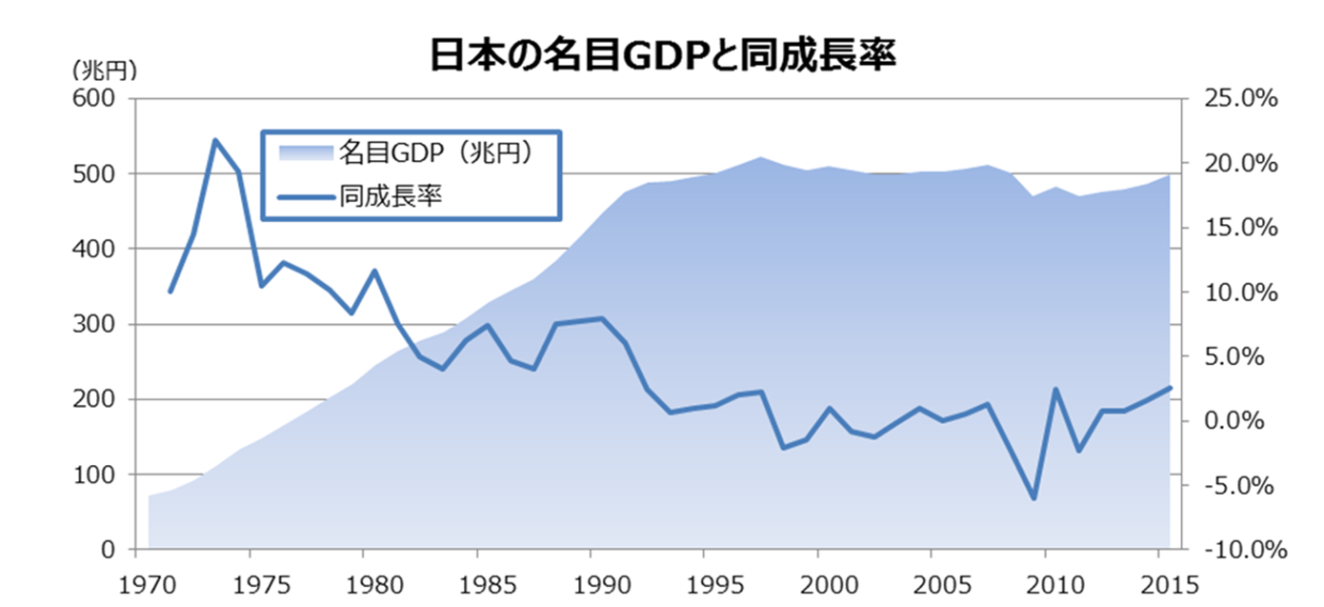

日本円ベースでの名目GDPおよび経済成長率についてみても、かつての勢いはなく、20年もの間、日本が500兆円の水準から抜け出せていないことがわかる。経済成長率で確認すると、80年代は年率4.40%、90年代は1.47%、00年代は0.56%、10年代は0.93%と90年以降非常に低い成長率となってしまっている。2000年には、日本のGDPはそれでも世界の14%を占めていた。すなわち、2000年以降にとってきた行動がここまで大きなギャップとなってしまったといわざるを得ない。

次に日本のGDP構成について見ていきたい。

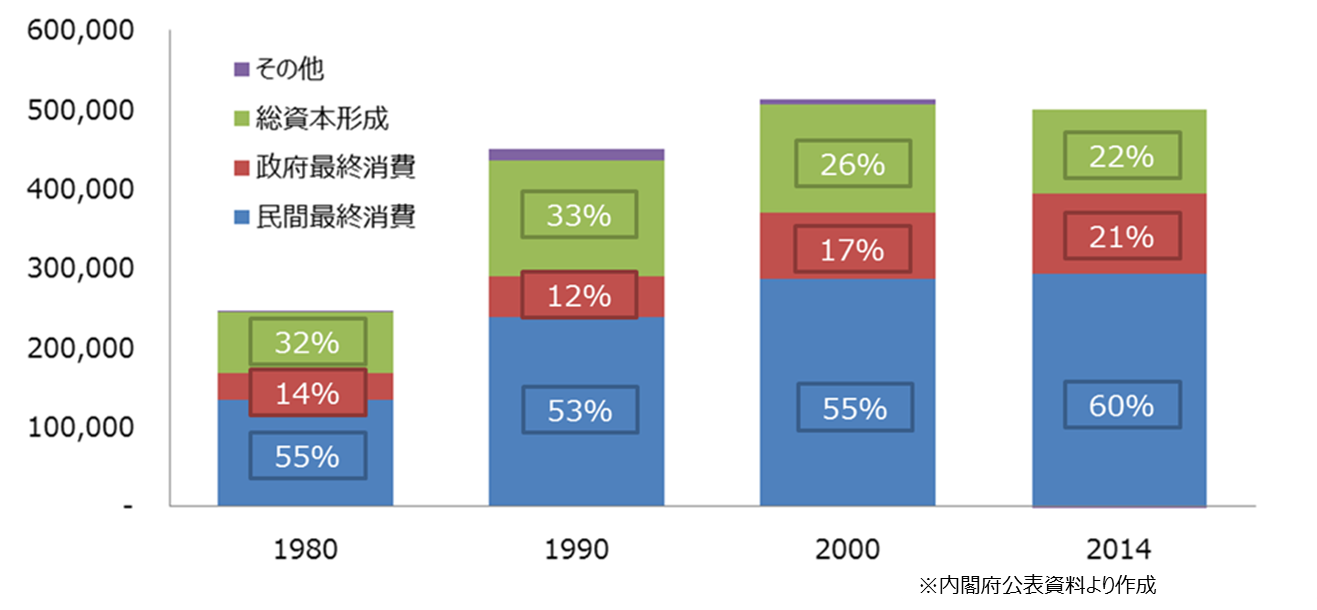

大きく経済成長をしていた1990年までと、2000年代で大きく異なるのは、総資本形成比率の減少(30%台→20%台)および、政府最終消費の増加(10%台→20%台)である。背景には、民間でできない資本形成にかわり、政府支出として支える経済成長にシフトしつつあることを示唆する。総資本形成と比して、政府最終消費は長期的な経済活動を支える力は弱い。日本の経済成長エンジンを再度点火するためには、この比率を元に戻せるようにしっかりと導いていく必要があろう。

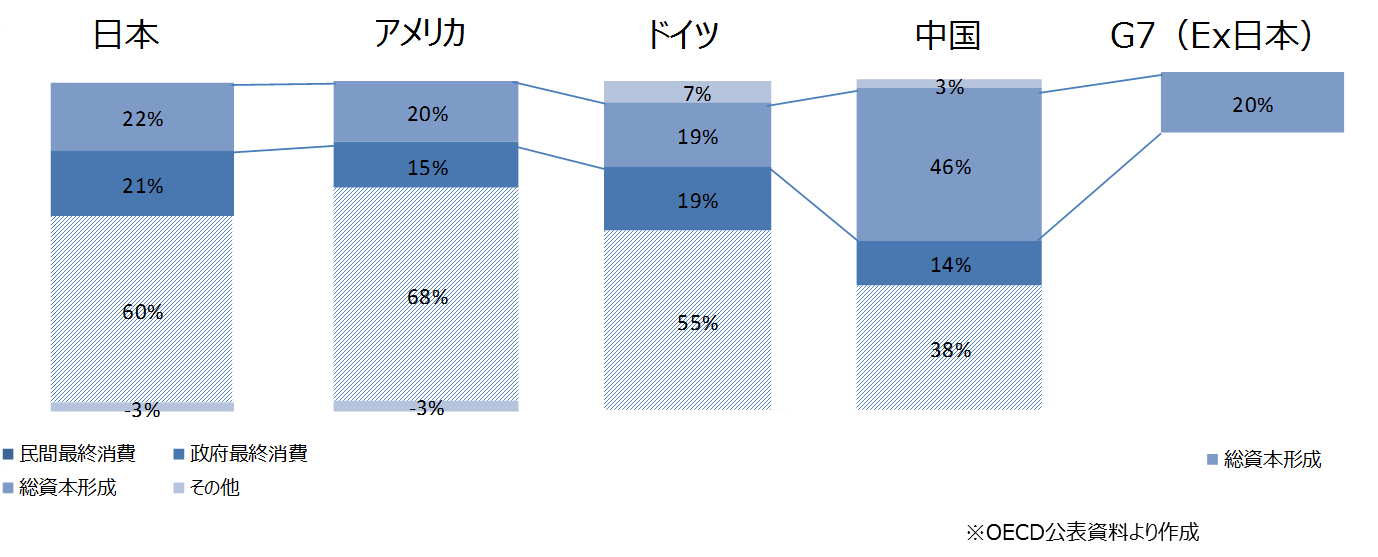

以下は、OECD(経済協力開発機構)の資料より各国の直近GDP構成を確認したものである。中国は成長途上であるため、総資本形成の割合が高い一方、先進諸国は軒並み20%前後となっている。米国のバランスを確認すると、民間最終消費が約70%と大きい。また、ドイツはそれを補う貿易黒字がある。日本は、このバランスを踏まえ、何を武器にしていくべきなのかを再考する時期に来ているのではないか。

3.日本の経済活動

前2章でGDPの観点から、世界経済の中での日本の推移等を確認してきた。本章では実際の経済活動に目を向けて各種経済指標を確認していきたい。

3.1 直接投資額の推移

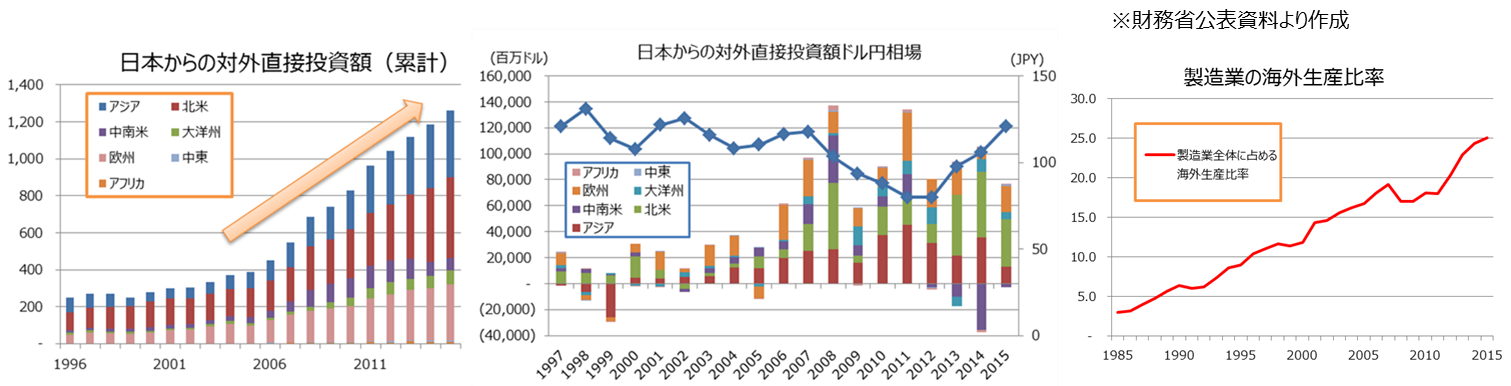

以下のグラフは日本から海外への対外直接投資額と、海外から日本への対内直接投資額である。日本からの対外投資は2000年前半より活発化、特にアジアへの投資を中心に2005年から大きく伸びた。これらは、主に中国への投資であり、ここ数年は東南アジアへの投資が加速している。これに伴い、製造業の海外生産比率は上昇しており、直近の2015年には海外生産比率が25%を超えた。

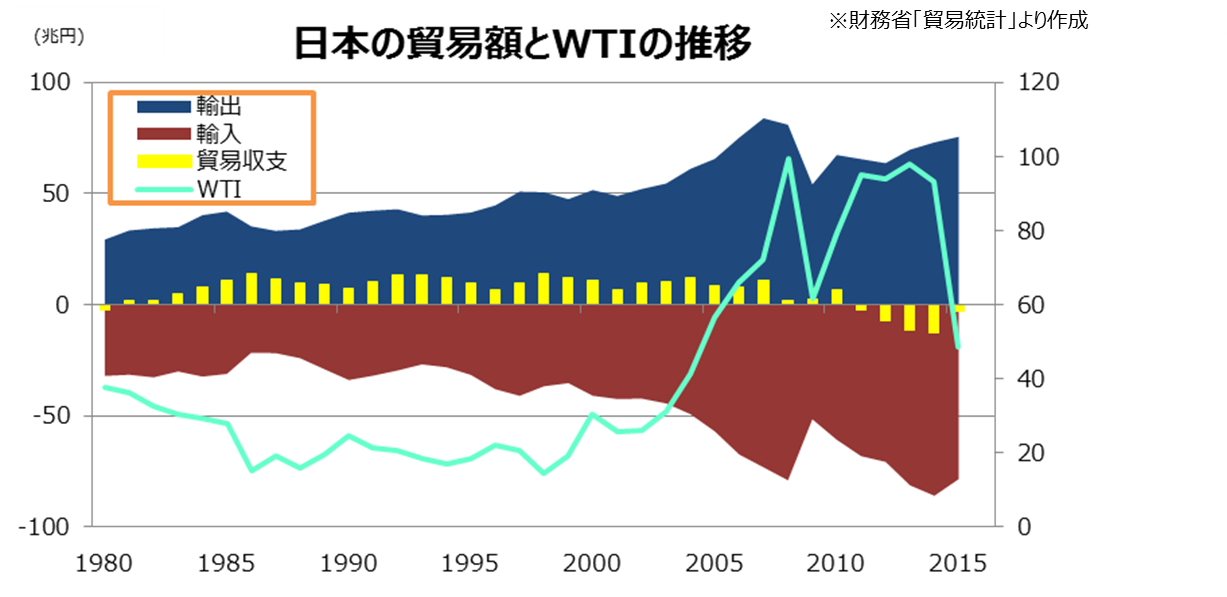

3.2 貿易額の推移

日本の貿易面に目を向けると、1980年代から継続してきた貿易黒字(輸出-輸入)が2011年から貿易赤字へと転換している。主な輸出先は1990年と2015年で中国をはじめとしたアジアの比率が大きく上昇(22.9%→45.7%)している一方、欧米諸国の比率が低下(46.3%→24.7%)した。日本からの輸出品は引き続き自動車や半導体等部品、鉄鋼、原動機等が主力品として残っている一方、事務機器や音響機器、通信機といったかつての主力品は姿を消している。なお、日本の貿易額と為替や原油価格の動きとの相関関係は見られなかった。

輸出額の推移を他国比較してみると、日本が取り残されている印象をぬぐえない。この24年でドルベースでアメリカは約4倍、ドイツも3.5倍、中国は37倍に輸出額が増加しているのに対し、日本は2.4倍にとどまっている。GDPに占める輸出依存度の推移をみると、各国GDPの伸び率以上に輸出額が増加していることがわかる。1990年から2014年で、輸出額は41兆円から73兆円に増加している。日本も依存度は延びているが、GDP自体が伸びていないため、他の3国と比較すると特殊な環境にあるといえる。

4.バブル後に日本企業がとってきた行動

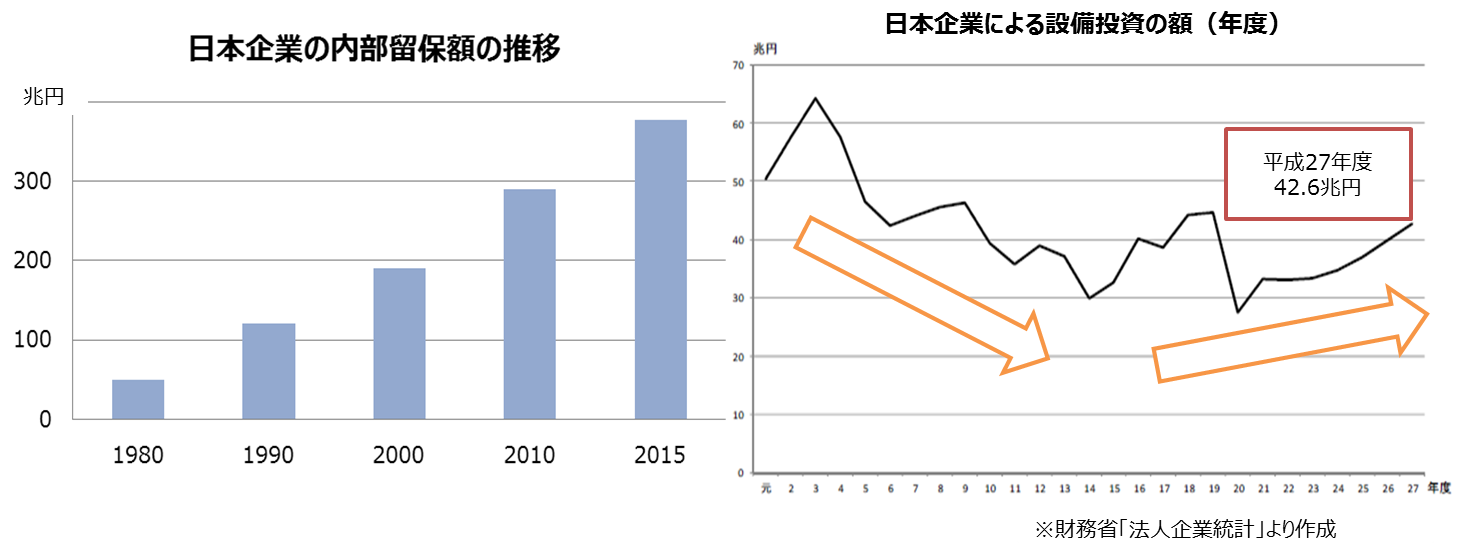

バブル崩壊は企業経営から「攻め」の姿勢から「守り」の姿勢へと変化させてしまった。以下は、日本企業の内部留保額の推移、及び年度毎の設備投資額の推移である。

内部留保額を確認すると、一貫して内部留保を継続し、2016年には400兆円を超える見込みである。企業による資金の「抱え込み」が経済成長の停滞を招いている一因になっているのではないだろうか。以前のような積極的な設備投資も影を潜め、特に先行きが不透明であった2000年代は、特に企業による投資活動が制約されている。このところ、アベノミクスなどを背景に、設備投資額も徐々に復調しつつあるものの、以前の水準にはまだ届いていない。

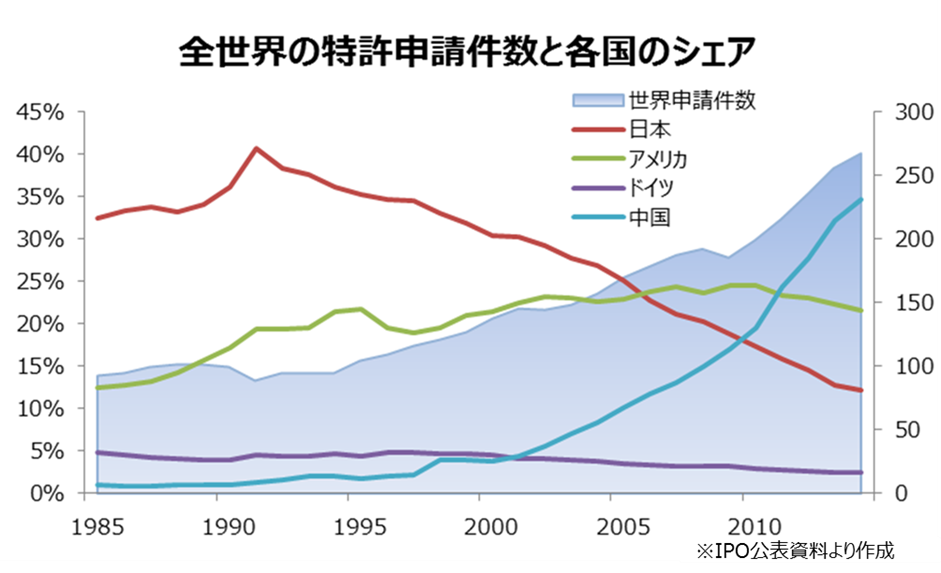

また、日本はかつて特許大国であったが、新興国の法整備なども背景に、それらの国での特許出願も大幅に伸び、一時40%を超えていたシェアも、現在では15%程度となっている。一方、アメリカにおいては、新興国の法的整備が整った後も、コンスタントに特許シェアを伸ばしている。

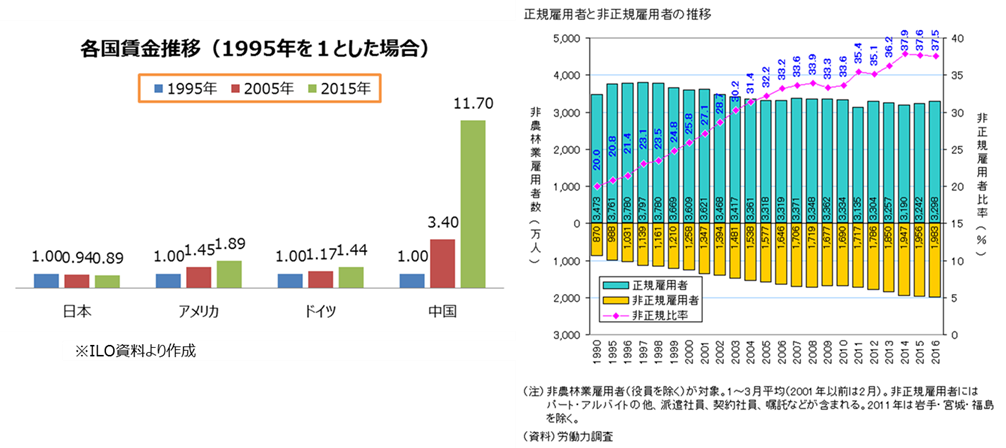

その他、「保守的」な経営は、雇用形態にも大きく影響を及ぼした。デフレ化にあったとはいえ、以下のグラフの通り、日本の賃金はここ20年伸び悩んでいる。要因は、バブル後の超保守的経営の下、本来企業から家計に流れるお金が必要以上に絞られてしまったと考えられるが、長期的な経済活動にどういう影響を及ぼすかを吟味せず、企業を守るために、コストのかかる正規雇用を減らし、非正規雇用等柔軟性のある雇用で代替してきたことで、家計に回るべき金額の一部が過剰に内部留保され、経済活動の停滞をスパイラルさせているように感じる。非正規雇用比率は現在、37%を超えており、高水準にある。

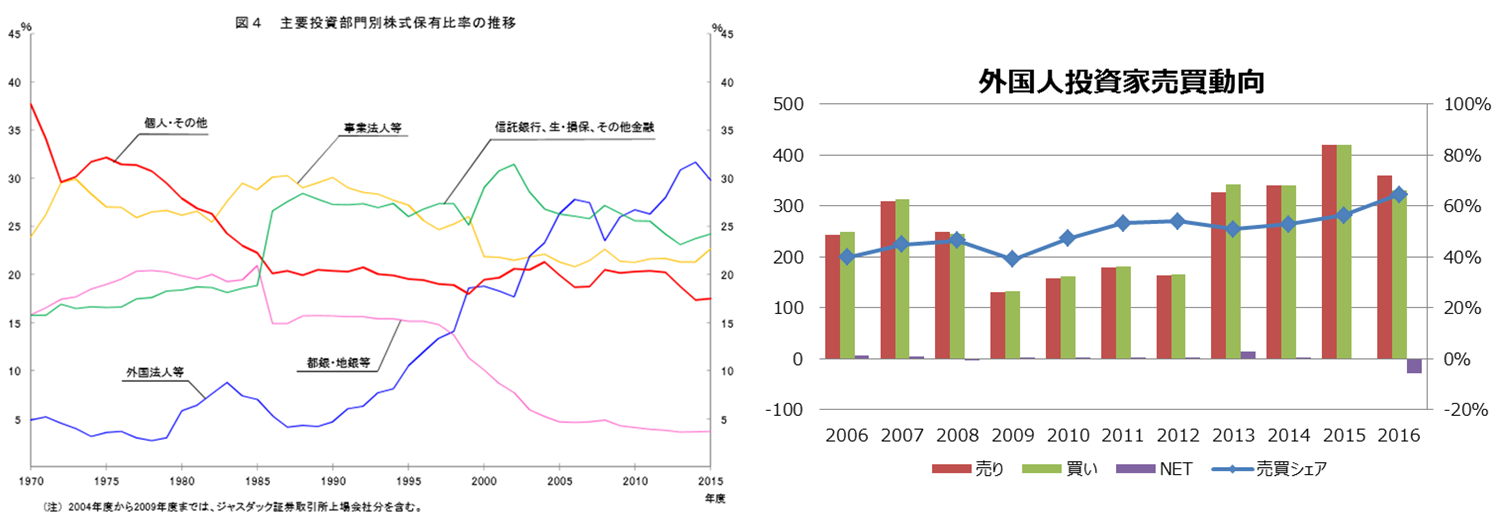

この間、外国人投資家による日本企業の持ち株比率は1990年代後半より伸び始め、現在では30%ほどを占めている。一方、金融機関による株の持ち合いは解消傾向にあり、5%を割り込んでいる。 年間の株式売買高をみると、外国人投資家のシェア(全売買における外国人投資家のシェア)は現在60%となっている。このところ、アベノミクスなどを背景に外国人投資家の買い越しが続いていたが、2016年は約20兆円の売り越しになる見込み。日本企業の株価は以前にも増して外国人投資家の影響を受けるようになっている。

5.弱体化の要因分析と解決策

前章までは、日本は過去の勢いを失い、経済活動が他国と比して伸び悩んでいることを確認してきた。本章では、置かれている状況に鑑み、何が解決策となるのかを考察していきたい。

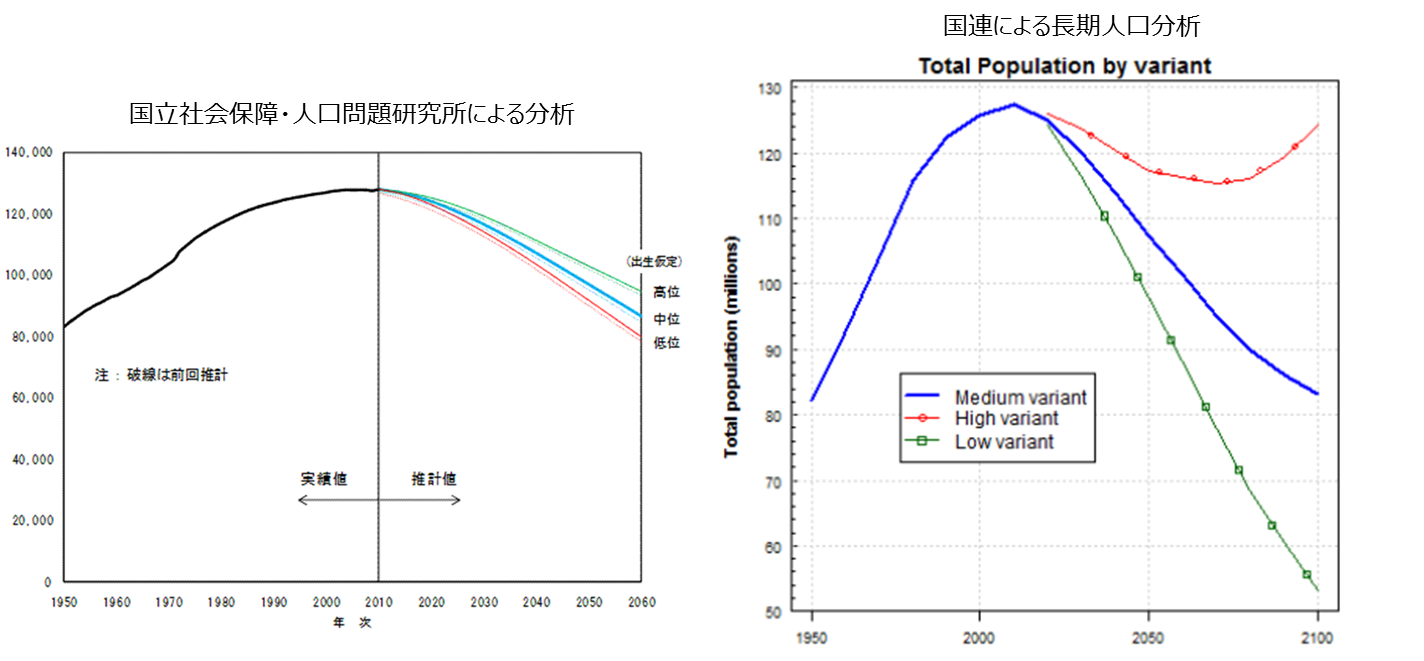

国立社会保障・人口問題研究所による「中位推計(人口の増減が中程度と仮定した場合の予測)」を見てみると、2030年には1億1522万人、さらに2060年には8674万人となる見込みであり、2010年-2015年の一人当たりGDP平均のまま経済が推移した場合、2060年には、GDP規模は350兆円規模になってしまう。また、国連による長期人口分析においても、2100年には8400万人程度の人口となる見通しであり、日本の人口問題悩ましい問題となっている。

5.1.2 人口面での対応方法

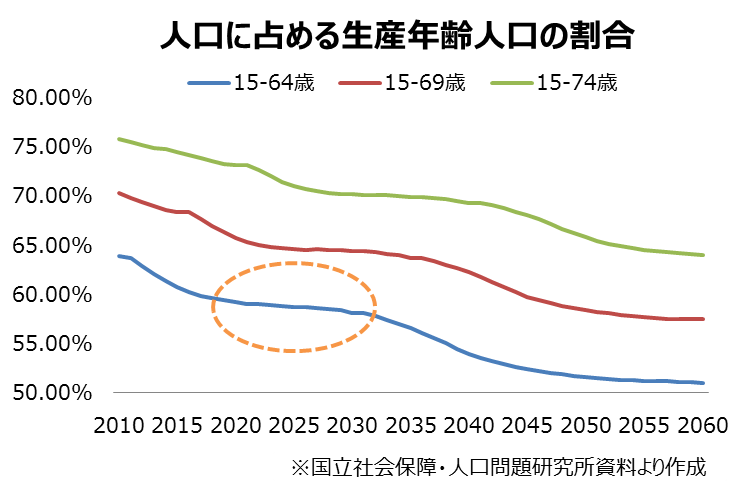

一般的に、生産年齢人口は15-64歳とされている。現在、生産年齢人口は8千万人を割り込んでおり、今後も緩やかな減少が見込まれている。(2017年には、人口比率で60%を割り込む見込み) その場合、更なる社会保険負担が各労働者にのしかかることから、日本経済への悪影響が懸念される。これを、生産年齢人口の定義を15-69歳に拡大してみると、60%を割り込む時期は2045年にずれ込む。さらに、15-74歳に拡大すると、2060年であっても63.94%を維持できる。以上より、老年層の活用は社会システムを維持していく上で、非常に有益な選択肢になるのではないかと考えられる。

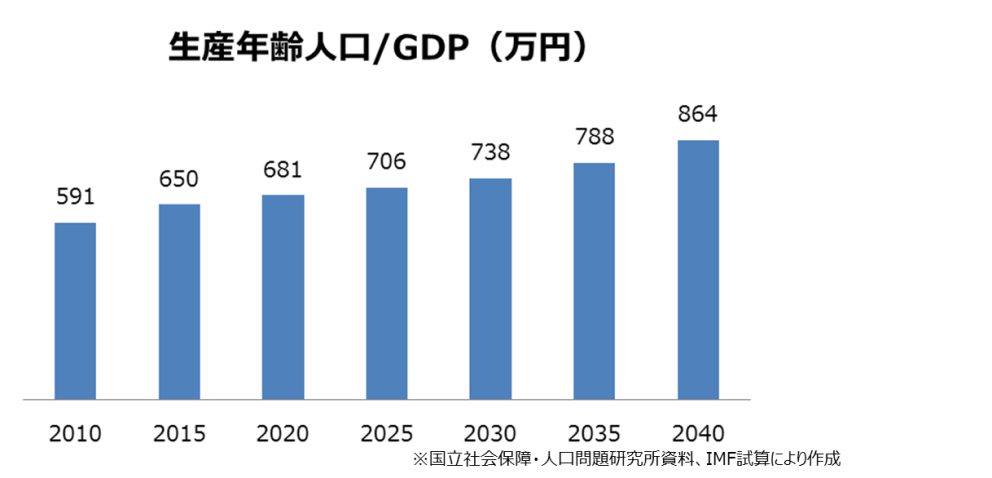

現在と同じGDP規模(500兆円)を維持した場合の、生産年齢人口一人当たりのGDPは、現在の650万円から、2040年には864万円に+35%伸ばさなければならない。現在の生産年齢人口/GDPが継続した場合、2040年のGDPは376兆円規模となる。更なるGDP成長を目指す場合は、現時点の2倍程度の生産年齢人口一人当たりのGDPを確保する必要があろう。このとき、各企業、各労働者が何をするべきかを考えることが重要なのではないか。

5.2.1 大学等高等教育

高齢化と同時に進行した少子化の影響と2000年前半から大学の認可件数が飛躍的に増えたことも重なり、大学全入時代へと突入している。1960年代から1980年代の過度な受験競争の反省を受けて、教育機会の更なる提供を目的としていたものの、実際には少子化による定員割れを防ぐことに主眼点がおかれ、大学の質の低下が懸念されている。

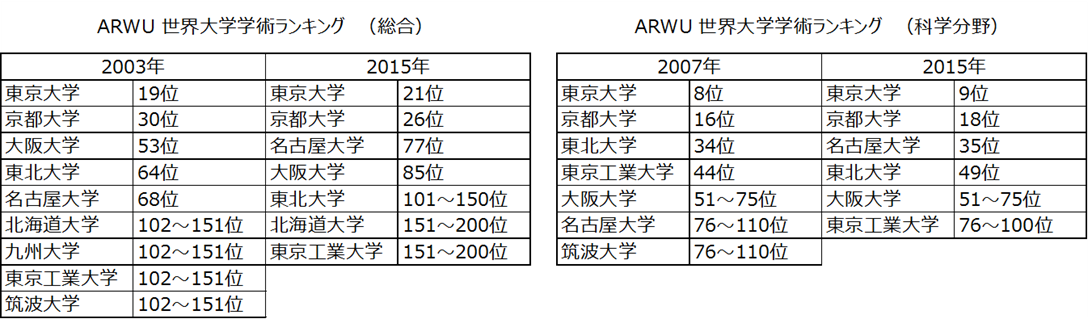

日本が得意としてきた科学の分野では、最先端の研究が行われ、技術大国である日本を堅持しているものの、アジア各国の生活水準や学力の向上も手伝い、日本の大学の学術ランキング(英語による先進的な論文等の公表をベースにランキング付け)は、低下傾向にある。アジア圏内においても、日本の大学はランキングが低下傾向で、主要大学がシンガポールをはじめ、香港、中国、韓国にとって変わられている印象がぬぐえない。米国の主要MBA(経営学修士)校の卒業生数も、かつては日本からの留学生が多かったものの、公官庁、企業派遣の予算減少なども手伝い、現在では中国人留学生が多数を占めている。

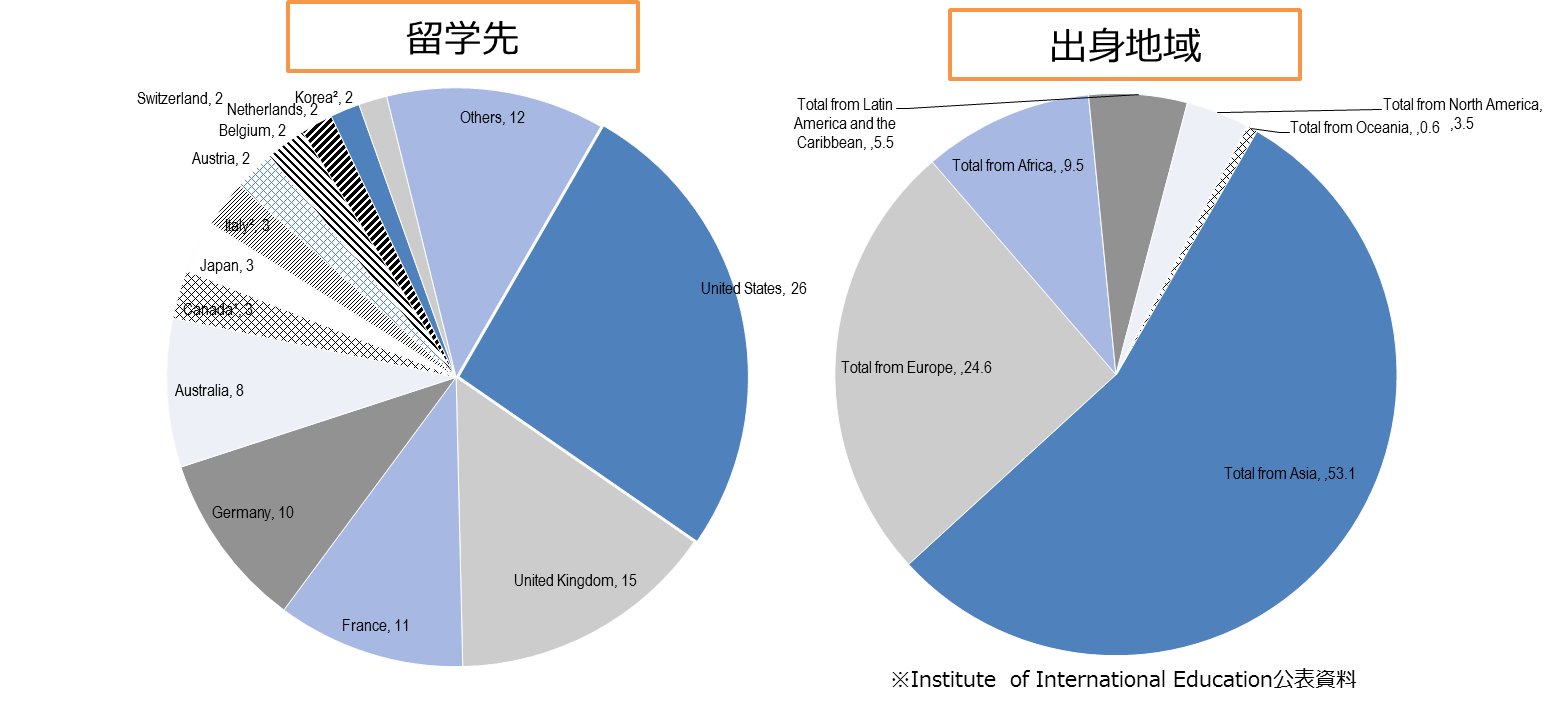

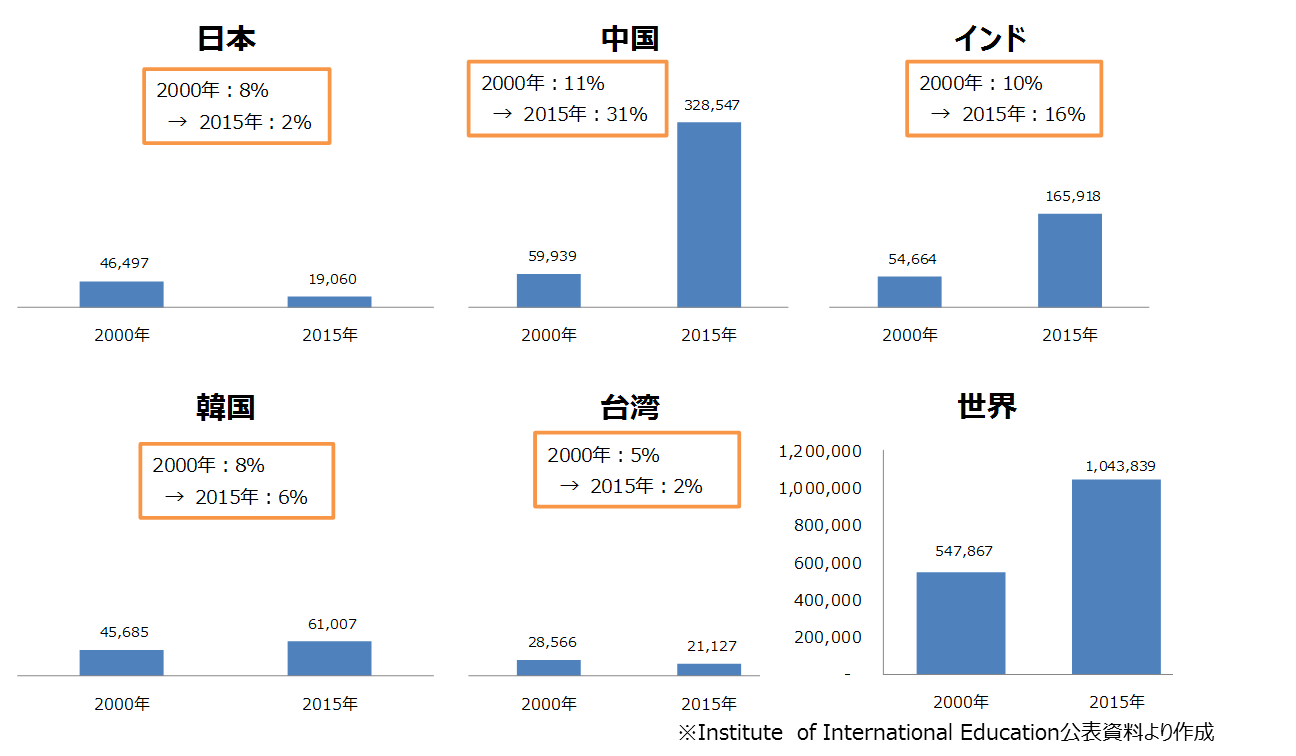

アジアの留学生を2000年と2015年で比較すると、日本は2万人規模に縮小しているのに対して、中国、インド、韓国はその数を伸ばしている。特に中国においては、5倍強増加している。世界の留学生が倍増していることを考えると、日本の「対外志向」が減少してしまっているのではないかとも感じられる。

5.2.2 日本の持っている教育ポテンシャル

OECDが15歳を対象に3年に一度実施している学習到達度テストにおいては、日本は数学および科学分野において高順位を維持してきたが、1996年より始まったゆとり教育への移行も手伝ってか、2006年には大きく順位を落とした。その後、脱ゆとり教育が始まり、若干順位を戻している。

一方、OECDの国際成人力調査(PIAAC)によると、日本は読解力、数学的思考、ITでの問題解決能力など、いずれの分野もOECD平均を大きく上回っている。すなわち、若干の学力低下も見られたが、相対的には引き続き人材に高いポテンシャルが多いと考えられる。また、日本への外国人留学生数を見ると、右肩上がりで推移しており、特に高等教育での留学が目に付く。中国でも、米国のMBAブームが到来して久しいが、ここもとでは、「近い・安い・安全」で相応の教育を受けられる日本が人気となっており、日本の教育力が再評価され始めている。

6.まとめ

前述各章を考察すると、以下の点が見えてくる。

・日本のGDPは、構成は他国と比して政府依存が強まりつつある

→政府依存型の経済成長は、将来的に国民負担が増加する結果を生じかねない。将来的に付加価値の創出が期待できる総資本形成の比率を再度増加させ、企業に収益が生まれることで、家計・政府といった部門にも適切に資金循環がなされ、経済全体が活性化することが本来望ましい。

・バブル崩壊を機に、企業は極端に保守的な経営に舵を切りすぎた

→バブル崩壊後に「過度な保守的経営」に舵を切ってしまった日本企業が、必要以上に内部留保を溜め込むようになったため、経済成長が鈍化した一因となった。競争力の源となっていた「技術力」や「従業員教育」への投資や、賃金への配分といった、長期的な観点にたった資金配分が必要となっている。企業活動を萎縮させてしまった「株主資本主義」の再評価も合わせて要望したい。

・今後、生産年齢人口が減少する中で、高齢者活用は不可避

→現在のGDP規模を維持する場合、現在よりも一人当たり35%も生産性を上げなければならない。医療技術の進歩や社会保険負担の低減に鑑みると、高齢者の活用は社会システム上必要。

・世界トップクラスのポテンシャルを生産年齢人口は有している

→日本人は世界中で最も「一般学力が徹底されている」国民である。人口減少下にある日本の限られた人的資源の中で、現在活用仕切れていない部分をいかに活用していくかが重要。一方でMBA留学生の減少に見られるように、日本全体に内向き思考が見られる。海外で活躍できる人材の育成が必要である。

ここまで日本の問題点を見てきたが、日本経済が復調するためには、第2次安倍政権が当初唱えていた「大胆な金融政策」や「機動的な財政政策」だけでは不十分であることがお分かりいただけるであろう。むしろ日本の構造上場の問題点を悪化させたのである。民間企業の経済活動を活性化させる「規制緩和」と若者、高齢者への「教育施策の推進」などの構造改革に手をつけなければ、日本の再生はありえないというのが私の結論である。

※「バンカーの目のつけどころ 気のつけどころ』過去の関連記事は以下の通り

第36回 アベノミクスが日本を壊す(2014年12月26日)

今だからこそ問うアベノミクス(下)タイとの比較(2013年8月23日)

今だからこそ問う アベノミクス(上)米国との比較(2013年8月8日)

コメントを残す