山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

日本銀行は、7月末の金融政策決定会合で、長期金利の変動幅を拡大させるとともに、「政策金利のフォワードガイダンス」を導入した。「当分の間、現在のきわめて低い長短金利の水準を維持する」という内容だが、過去のガイダンスとは性格が異なる。なぜ、どう変質したのか(注:本文中の図表は、その該当するところを一度クリックすると「image」画面が出ますので、さらにそれをもう一度クリックすると、大きく鮮明なものを見ることができます)。

◆導入当時のフォワードガイダンスの構成と狙い

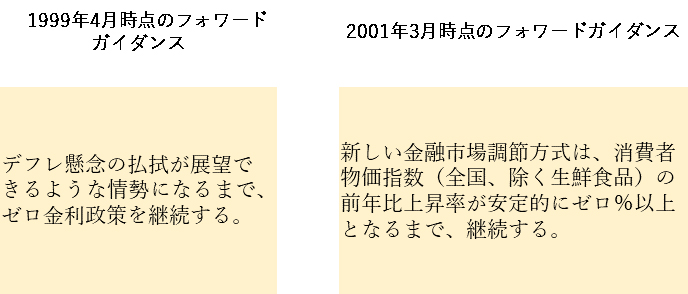

日銀がはじめてフォワードガイダンスを導入したのは、ゼロ金利政策導入直後の1999年4月である。その後、2001年3月に金利を再びゼロ%とした際にも、同様のガイダンスを導入している(参考1)。

(参考1)導入当初のフォワードガイダンス

(出典)日本銀行HP「1999年4月13日総裁定例記者会見要旨」および「2001年3月19日金融調節方式の変更と一段の金融緩和措置について」を基に、筆者が作成

フォワードガイダンスは、「政策継続の条件」を示す条件節と、「具体的な政策運営の内容」を示す主文で構成される。01年3月のガイダンスでは、条件節が消費者物価指数に紐づけられ、より具体的なものとなっている。

政策継続の条件が明示されれば、市場は経済の将来見通しを金利に織り込みやすくなる。これを踏まえ、政策金利ゼロ%のもとで、より長期にわたり、オーバーナイト金利から長めの期間の金利まで低位に安定させようというのが、当時のガイダンス導入の狙いだった(いわゆる「時間軸効果」)。

◆オーバーシュート型コミットメントは主文にあいまいさが

今回の異次元緩和では、まず16年9月に「オーバーシュート型コミットメント」が導入された。これもフォワードガイダンスの一種とみるのが自然だが、従来のガイダンスに比べ主文の「具体的な政策運営」の解釈余地が広く、あいまいである(参考2)。

(参考2)オーバーシュート型コミットメント

(出典)日本銀行HP「2018年7月31日強力な金融緩和継続のための枠組み強化」より抜粋

すなわち、前段は「長短金利操作付き量的・質的金融緩和を継続する」と述べるだけで、長短金利の水準には言及しない。後段も「マネタリーベースの拡大方針を継続する」と述べるだけで、マネタリーベース拡大の水準には言及しない。

この表現では、仮に長短金利水準を引き上げたり、マネタリーベースの増加幅を圧縮したりしても、それだけではコミットメントに違背しないことになる。事実これまでも、オーバーシュート型コミットメントを維持したままで、マネタリーベースの拡大幅は圧縮され、今回は長期金利の変動幅が拡大されてきた。

「オーバーシュート型コミットメント」に内包された情報量は、意外に少ない。

◆「政策金利のフォワードガイダンス」は条件節があいまい

一方、今回の「政策金利のフォワードガイダンス」では、主文で「現在のきわめて低い長短金利の水準」が言及され、より具体的になった。いわばオーバーシュート型コミットメントのあいまいさを補完するものにもみえる(参考3)。

(参考3)政策金利のフォワードガイダンス(2018年7月)

(出典)日本銀行HP「2018年7月31日強力な金融緩和継続のための枠組み強化」より抜粋

だが、その一方で、今回のガイダンスでは条件節の内容があいまいになった。条件節は「消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ」と述べるだけで、物価と紐づけられてきたこれまでのガイダンスとは異なる。政策継続の条件は、むしろ「経済・物価の総合判断」と理解すべき表現になっている。

実際、この条件節の解釈余地は広い。総合判断のもとで「消費税率引き上げの影響」にも言及しているため、今後1年半~2年程度が想定されているようにみえる。しかし、文中の「当分の間」という表現からみれば、その解釈では長すぎる印象もある。記者会見での「消費税の影響が見極められるまで続けるという意味か」との質問に対し、黒田総裁は「当分の間」とだけ述べ、明瞭な回答を避けている。

そうしたこともあってか、一部の委員からは「物価目標との関係がより明確となるフォワードガイダンスを導入することが適当」として、反対票が投じられた。

しかし、金利の果たす役割を踏まえれば、当該委員の主張に沿い、条件節を物価目標2%と完全に紐づけることにも無理がある。仮に物価が2%を超えるまで現行の長短金利水準を維持すれば、物価が2%を超えた時点で、日銀は金利を一挙に大幅に引き上げなければならなくなる。さもなくば、物価の大幅上昇のリスクが高まるからだが、そのように金利を一挙に引き上げれば、金融機関と金融市場への打撃は計り知れない。金融市場と金融システムの安定を維持するには、金利は、やはり経済の動向に合わせて徐々に調整していく必要がある。

結局、プラス域の金利をターゲットとする政策(現時点では長期金利)は、もともとのフォワードガイダンスの考え方とは相性が悪いということだろう。

金利の引き上げ過程を想定すれば、条件節は「総合判断」とならざるをえず、そうであれば、通常の金融政策と基本的な相違はない。今回のガイダンスはそうした性格のものであって、従来のガイダンスとは性格が異なる。

今後、市場は、経済情勢が変化する都度、金利の上限をめぐり日銀の姿勢を頻繁に試してくるだろう。今回のガイダンスでは時間軸効果を得にくいということにほかならない。

◆なぜ、分かりにくいのか

では、なぜこれほど分かりにくい政策表現が多用されるのか。

筆者の見立ては、異次元緩和の実質的な修正を図ろうとするにもかかわらず、それを明確にすることなく、むしろ「緩和の枠組み強化」を強調しようとするから、というものだ。

第1に、日銀は調節のターゲットを量から金利に移してきた。にもかかわらず、国債買い入れ方針では「量」的ターゲットの表現を残す。

第2に、長短金利の両方をコントロールするには、長期資産を無限に買いとる覚悟が必要となる。実際、日銀はそうした覚悟で金融調節を行ってきたが、そのために市場機能が失われ、金融機関の収益が圧迫され、財政規律が弛緩してきた。今回の長期金利の変動幅拡大は、こうした副作用への対応のはずだが、副作用に関する詳細な説明はない。

第3に、日銀は、こうした政策修正を行う都度、「オーバーシュート型コミットメント」や「政策金利のフォワードガイダンス」を導入し、緩和の枠組み強化を強調してきた。「修正」を行うたびに「強化」を強調すれば、分かりにくいのも当然である。

問題は、どのように政策修正を施そうとしても、今回のように緩和強化の枠組みから逃れられないとすれば、修正の程度には限りがあるということだ。その結果、副作用はあまり軽減されず、今後も深刻さを増していく可能性が高い。

いま行うべきは、副作用の丹念な検討と評価とともに、①物価目標を2%とすることが本当に妥当か②仮に2%が妥当だとしても、その達成を金融政策だけで負担すべきか――の議論である。この議論は「2年で物価2%」を達成できなかった時点で始めておくべきものだったが、いまもって行われている様子はない。

コメントを残す