山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

5年前、相続の増加に伴い、預貯金がどう地域間移動するかを試算した。

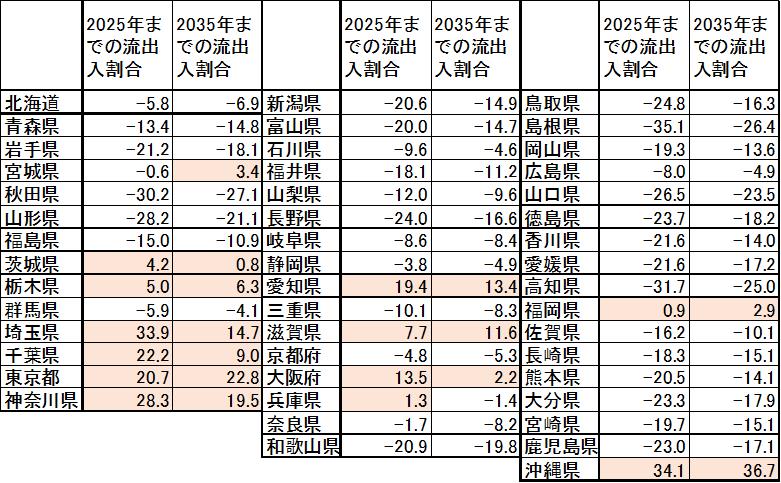

本年春、国立社会保障・人口問題研究所が、2015年の国勢調査に基づく新たな地域別将来人口推計を公表した。これを踏まえて、35年までの県外流出入を改めて試算してみた(参考1、注:本文中の図表は、その該当するところを一度クリックすると「image」画面が出ますので、さらにそれをもう一度クリックすると、大きく鮮明なものを見ることができます)。

(参考1)相続対象預貯金のうち県外流出入する割合(%)

(注)試算の方法、試算の留意事項は末尾脚注1を参照 (出典)国立社会保障・人口問題研究所「日本の地域別将来推計人口(平成30年推計)」を基に筆者が試算

試算では、47都道府県中4分の3の県で預貯金が流出するとの結果になった。老親が地方圏に居住する一方で、相続人となる子世代が大都市圏に居住するケースが多いためである。

とくに東北(除く宮城)、山陰、四国からの流出が目立つ。秋田、島根、高知の3県では、今後10~20年の間に、相続対象預貯金の4分の1から3分の1 程度が流出する計算となる。

一方、沖縄や東京圏4都県(東京、神奈川、埼玉、千葉)には、大量の預貯金が流入する。沖縄は、若年・中堅世代の転入が進んだ結果、相続を受ける側に回る人口が多い。試算では、県内の相続対象預貯金の3~4割に相当する金額が流入してくる結果となった。

◆預貯金の流出入は加速へ

以上はあくまで、相続の対象となる預貯金に対する割合である。地域金融機関にとって重要なのは、これに加えて、個人預貯金のうちどれくらいが相続されるかだろう。これを推計したのが参考2である。

(参考2)個人預貯金に占める相続対象となる預貯金の割合(%)

(注)試算の方法は、末尾脚注2を参照 (出典)総務省「全国消費実態調査」を基に筆者が試算

試算によれば、今後10年間の相続対象預貯金は、個人預貯金全体の7%程度にあたる。しかし、その後、相続対象が急増してくる。20年後の35年までには、全体の26%程度に達する見込みだ。高齢化が進んだあと、他界者が増えてくるためである。

預貯金の保有が高齢層に偏っていることの影響も大きい。35年までをみると、他界者数が総人口(15年)に対する比率は16%程度であるのに対し、相続対象となる預貯金の割合は、上述のとおり個人預貯金残高の26%程度に達する計算となる。

◆個人預貯金の8~9%程度が県外流出?

(参考1)と(参考2)をかけ合わせれば、個人預貯金全体の何%が県外流出入するかを試算することができる。その比率はやはり秋田、高知、島根の3県が高く、2035年までに個人預貯金の8~9%が県外流出するとの試算結果となった。

はたして、この流出規模をどう評価すべきか。

個人預貯金の8~9%は、たしかに小さい数字ではない。しかし、これは今後20年間の累積値だ。年率換算すれば、年0.4~0.5%程度の流出にすぎない。これまでのように預貯金が年2~3%のペースで伸びるのであれば、十分カバーできる範囲にある。

ただし、地域金融機関の預金は、これまで年金が大きな流入源となってきた。また、異次元緩和に伴う巨額の資金供給が、預貯金残高を大幅に底上げしてきた。これらの要因が一巡すれば、預貯金の伸び鈍化は避けられない。流出を悲観する必要はないが、楽観視するのも適当でない。

◆資金の係留は家族との接点拡大から

では、地域金融機関はどのようにして資金の地元係留を図るべきか。

相続財産が決済性の預貯金の場合、その係留は容易でない。決済性の預貯金は、葬儀費用の支払いなどにあてられやすいからだ。実際、比較的短時間のうちに、生活拠点近くに預貯金を移動させてしまう相続人が多い。

そうであれば、地元金融機関が資金を引き留める手段は、投信や外国債、社債、教育信託など、長期の貯蓄性商品や信託中心にならざるをえない。相続が生じる際に、これらの資産をそのまま相続人の口座に引き継いでもらいたいところだろう。

そのためには、老親が存命のうちに、子世代との接点を増やし、家族一体の金融サービスを提供することが重要だ。地元に居住していない子世代に、早い段階で口座を開設してもらい、一定のサービスを供与していく工夫が必要となる。

2020年代に入れば、預貯金の流出入は加速していく。現状は預貯金の過多に悩む地域金融機関が多いが、将来の相続の増加を踏まえれば、いまから戦略の検討と実践を急ぐことが必要だ。

【末尾脚注1】

1.試算の方法

(1)国立社会保障・人口問題研究所「日本の地域別将来人口推計(平成30年推計)」を基に、封鎖人口ベースでの将来推計から他界者数を推計。具体的には、2015年時点の80歳以上人口と2025年時点の90歳以上人口、および2015年時点の70歳以上人口と2035年時点の90歳以上人口を比較し、減少数を他界者数と定義。全国に占める各都道府県のシェアを求める(x)。

(2)相続を受けるのは年齢50、60歳代と仮定し、2020年時点の50~69歳人口、および2020年時点の60~69歳人口と2030年時点の50~69歳人口の和を求め、それぞれ都道府県別シェアを計算する(y)。

(3)相続対象預貯金のうち同一県にとどまる割合をy/xと推定。この結果、県外流出入割合は1-y/xとなる。

2.試算の留意点

(1)この試算では、高齢者の平均預貯金残高が各都道府県で同一と想定していることになる。都道府県ごとにばらつきがあれば、実際の流出入割合は試算値から乖離(かいり)する。

(2)この試算では、他界者の資産は全額を子世代が相続することを想定していることになる。地元に残る配偶者が一定割合を相続する場合には、その分、流出入の速度は緩和される。ただし、配偶者も他界した時点では全額が子世代に移転する。したがって、配偶者への相続分は、県外流出入を当初緩和させるものの、のちに加速させる要因となる。

(3)この試算では相続税の支払いは考慮していない。

【末尾脚注2】試算の方法

(1)総務省「平成26年全国消費実態調査」の総世帯・世帯主の年齢階級別平均貯蓄現在高に、都道府県別の年齢別世帯数を乗じて、各年代の預貯金残高を推計。

(2)上記(1)に占める2015年時点の80歳以上および70歳以上の預貯金残高ウェートに、2025年および35年までの他界者の人口シェア(推計)を乗じて、個人預貯金に占める相続対象預貯金の割合を推計。

※「オフィス金融経済イニシアティブ」ホームページ

https://www.kyinitiative.jp/

コメントを残す