山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

政府は昨年末、地方創生第2期(2020~24年度)の総合戦略を閣議決定した。

第1期(2015~19年度)は基本目標の一つに「2020年までに東京圏への人口転入超ゼロ」を掲げたが、転入超数はむしろ拡大を続け、目標達成は絶望視されている。

それでも政府は目標を維持し、達成時期を25年に後倒しする方針だ。しかし、この目標はあまりに根拠に乏しい。実現はきわめて難しいだろう。なぜか。

◆高まる失業率との相関

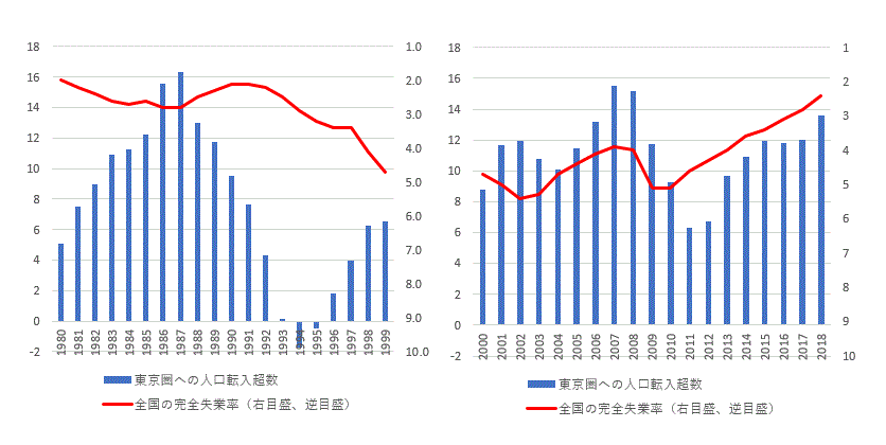

もともと大都市への人口移動は、景気との関係が深いとみられてきた。国内景気が好調であれば大都市に人口が流入し、停滞すれば流出する関係だ。ただし、東京圏への人口移動と完全失業率に当てはめれば、この関係が明確に読み取れるのは最近20年ほどのことだ(注1、参考1参照)。

さらに近年は、①時間の経過とともに、相関(逆相関)が強まっていること②リーマン・ショック後に失業率が大幅に上昇した際にも、1990年代半ばのように東京圏が流出超に転じることはなかったこと――に特徴がある。

(注1)本稿では、地方創生の目標を検証するため、東京圏への人口移動を検討対象としている。しかし、人口移動の真の特徴は、「東京一極集中」というよりも「狭い圏域への凝縮(中核4域7都府県や中堅・中核都市)」にある。

(参考1)東京圏への人口転入超数と完全失業率の推移

(出典)総務省「住民基本台帳人口移動報告」、総務省「労働力調査」を基に筆者が作成

東京圏への人口流入は全国的な人手不足の反映である。これを確認するため、まず東京圏の労働力の推移を振り返ってみよう。

東京圏には、(i) 1950年ごろから70年前後にかけて、焼け跡世代や団塊世代が大量に流入した。1930年代半ば~40年代生まれに当たる人々である。(ii)その子供たちが、80年代から90年代にかけて社会人となった。すなわち、90年代まで東京圏には潤沢な労働供給があった。

これが2000年前後から大きく変わった。東京圏はもともと出生率がとくに低い。そのツケが回り、団塊ジュニアよりも下の世代からは、東京圏で生まれ社会人となる数が大幅に減った。さらに、焼け跡世代、団塊世代が60歳代、70歳代を迎え、離職者が増加した。

東京圏は、必要な労働力をいよいよ自賄いできなくなった。この結果、地方に人材を求める圧力が高まり、つれて、高い所得の得られる東京圏に地方から移動する若者が増えた。東京圏の経済は、もはや地方からの人口流入なしには成り立たない。

もちろん、地方の人口が潤沢なわけではない。全国の生産年齢人口は、1990年代半ばをピークに減少している。人口移動と失業率の相関が高まったのは、日本が人手不足社会に転じたことの表れである。

◆人手不足はいつまで続くか

では、人手不足はいつまで続くだろうか。労働需給は短期的には様々な要因によって変動するが、長期的には人口動態に規定される面が大きい。

労働力の供給サイドは、潜在的な働き手の数によって規定される。ここでは、生産年齢人口(15~64歳)を潜在的な供給力を示す指標と見なすことにしよう。

他方、労働力の需要サイドは、総人口によって規定される面が大きい。高齢者も、医療や介護の分野で大きな需要を生み出す。仮に医療や介護への需要を個人消費の一つとみなせば、個人消費の最大の担い手は、実は高齢者だ。

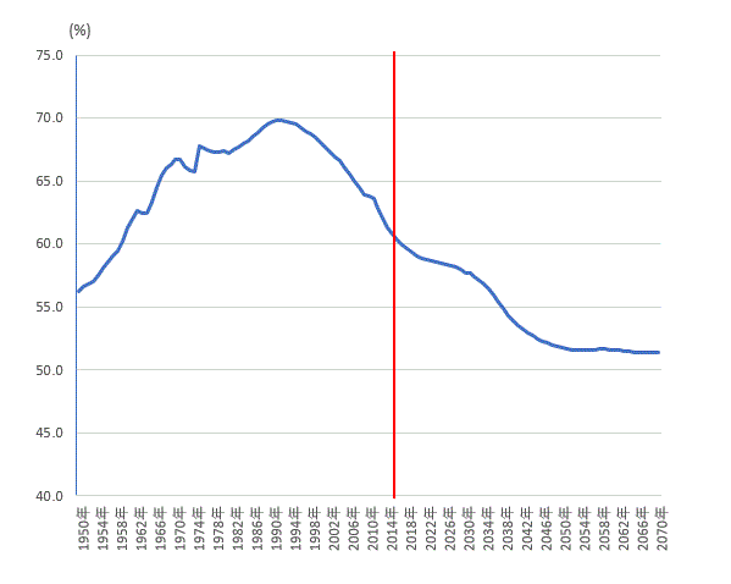

参考2は、総人口に対する生産年齢人口の比率の推移である。分母となる「総人口」、分子となる「生産年齢人口」はともに、すでに減少局面にある。だが、両者のスピードには大きな相違がある。

(参考2)総人口に対する生産年齢人口の比率の推移

(出典)総務省総計局「人口推計」、国立社会保障・人口問題研究所「日本の将来推計人口」(平成30年推計)を基に筆者が作成

生産年齢人口は、長期にわたる少子化を反映して、減少スピードが速い。一方、総人口は、長寿化とともに高齢者が増え続けるため、減少スピードは緩やかにとどまる。両者を反映して、生産年齢人口比率は低下が続く。

この比率が安定してくるのは、2040年代半ば以降である。この時期になると、高齢者も減少に転じ、総人口の減少スピードが生産年齢人口に追いついてくる。そうなって、ようやく人手不足は解消に向かうだろう。それまでの間は、基調的な人手不足を覚悟せざるをえない。

◆地方経済に求められるもの

もちろん、すべての地方から人口が流出するわけではない。人口が流入する市町村もあるだろう。しかし、地方全体でみれば、東京圏や中核4域7都府県への人口移動がしばらく続く覚悟をもつ必要がある(注2)。万一、人為的に人口移動を止めるようなことをすれば、日本経済全体の成長にブレーキがかかりかねない。

(注2)中核4域7都府県とは、東京圏4都県、大阪府、愛知県、福岡県。下述の地方40道府県は、中核4域7都府県を除く40道府県。

こうした前提のもとで、地方にとっては、住民が安心して暮らせるよう、限られた財政のもとで優先順位を定め、社会インフラの更新を図ることが最大の課題となる。

また、長期的な視点に立ち、大都市圏とそん色のない所得を生み出す産業のための環境整備が重要だ。

たしかに、人々は所得の水準だけで就職先や住居地を決めるわけではない。働きがいや生きがいも大事である。しかしながら、現在の東京圏と地方の所得格差はあまりに大きい。

従業員1人当たり付加価値額をみると、東京圏632万円に対し、地方40道府県は470万円にとどまる(全産業平均、総務省「平成28年経済センサスー活動調査」)。従業員への給与は、このなかから支払わねばならない。

なかでも宿泊、飲食サービス業の収益力は弱く、地方40道府県の同付加価値額はわずか202万円にすぎない。インバウンドの観光客がどれほど増えても、若者たちを地方に引きとめるには程遠い。

地方創生第2期は、役所が競うかのように数多(あまた)のメニューが並ぶ。しかし、まずもって不可欠なのは、目標の根拠と施策一つ一つの効果を定量的に検証する仕組みを用意することである。

コメントを残す