小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住27年。趣味:クラシック歌唱、サックス・フルート演奏。

前回(第291回)に続き、世界のコンビニ市場に関するレポートの後編である。前回報告した結果の要因を探りながら、各国のスーパーとコンビニの位置づけを明らかにしたい。

4 国別分析

4-1日本

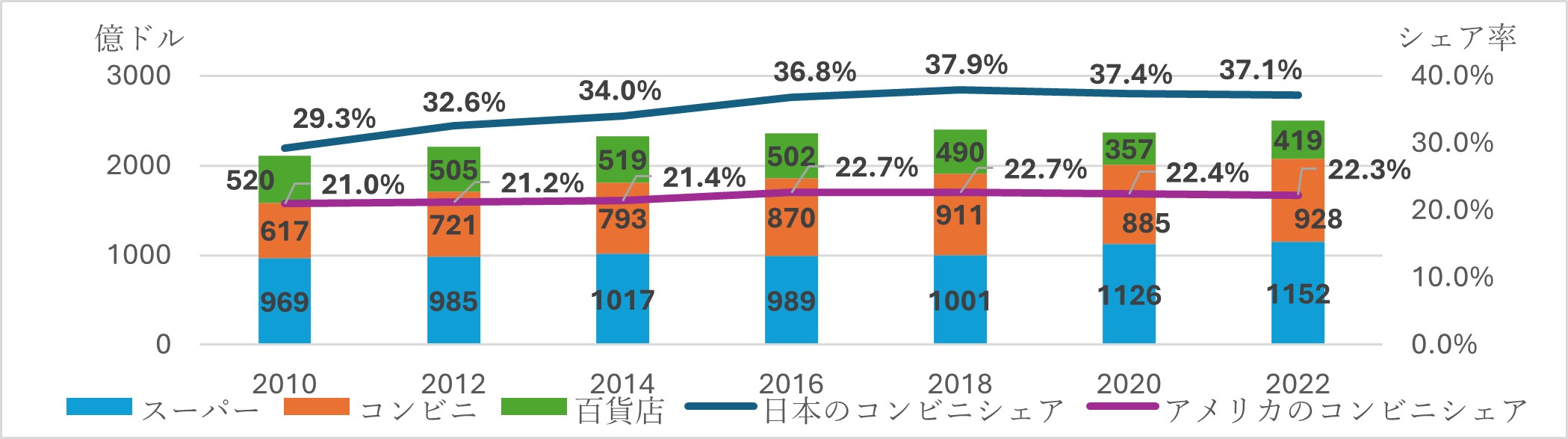

図4 <百貨店、スーパー、コンビニの市場規模とコンビニシェア推移>

出典:経済産業省商業統計を基に筆者作成

①日本は2010年から2022年にかけてコンビニ市場が一番伸びている。コンビニはスーパーに迫るほどの市場規模を有しており、消費者に支持されているといえる。しかし、人口減少や店舗数の飽和状態からコンビニ業界の未来は厳しいといわれている

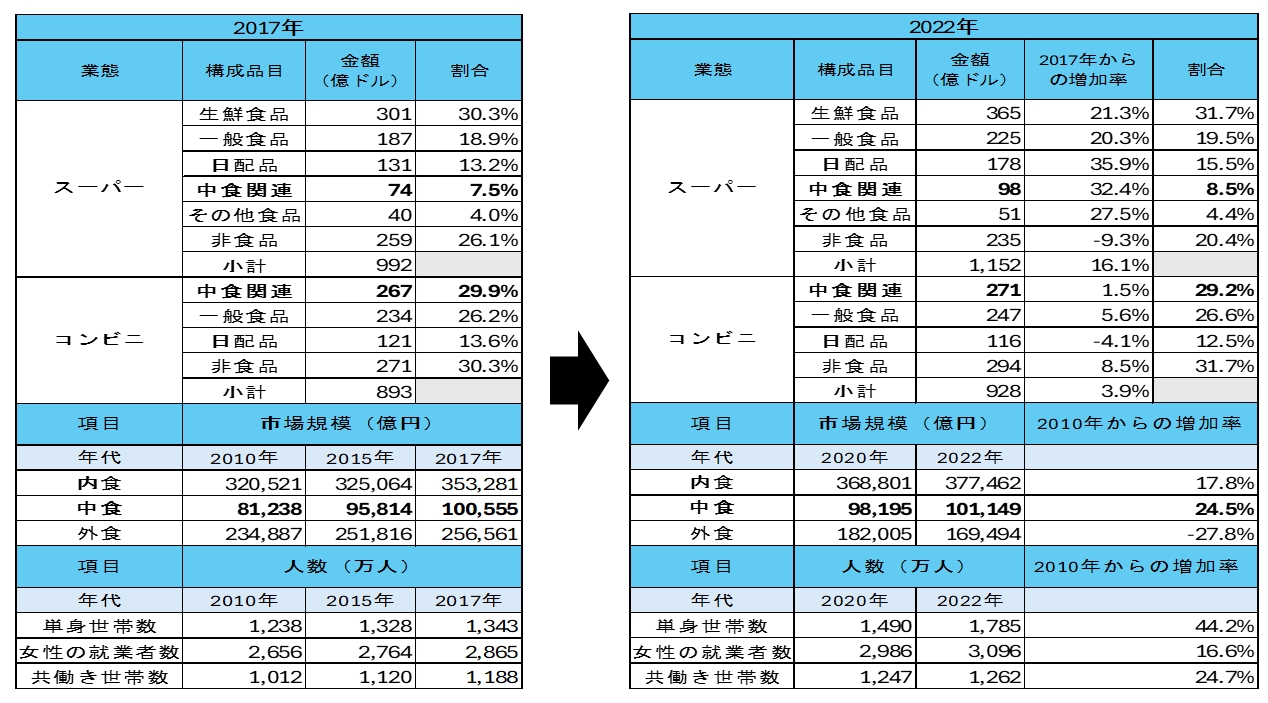

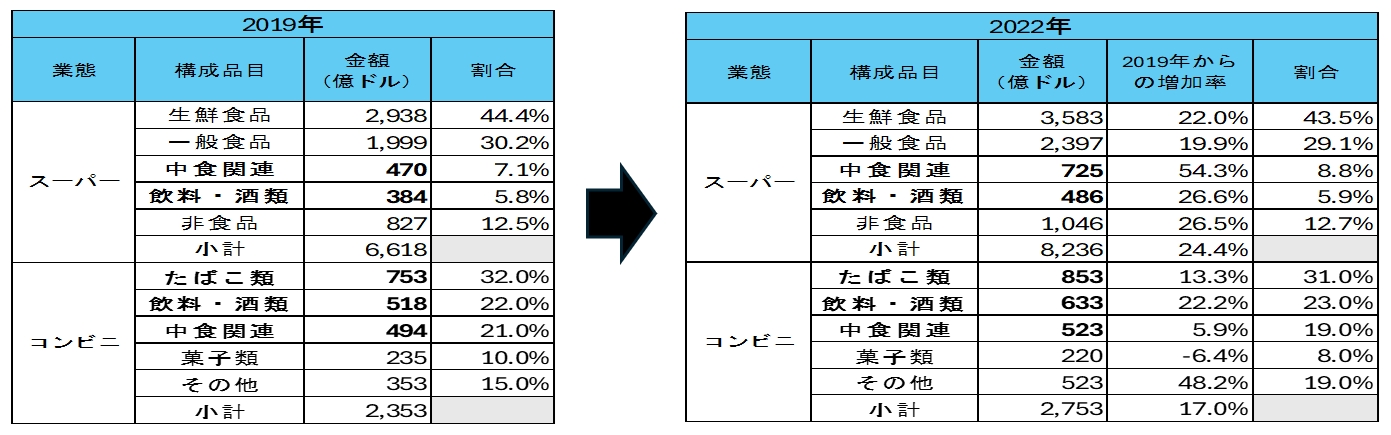

表8 <スーパー・コンビニの売上構成比較、食の市場規模推移、単独世帯数・女性の就業数・共働き世帯数の推移>

出典:経済産業省商業統計、スーパーマーケット白書、7-Eleven社HP、惣菜白書、厚生労働省「国民生活基礎調査」、総務省統計局「労働調査」を基に筆者作成

※コンビニ売上構成は7-Eleven社を参考。国民生活基礎調査は3年に一度行われるため、単身世帯数の2015年は2013年、2017年は2016年、2020年は2019年の数字を採用

②コンビニが支持される要因の一つに単身世帯の増加、女性の社会進出、夫婦共働き生活の一般化などの社会的構造変化が挙げられる。上記変化によって、2010年から2022年にかけて中食(なかしょく)需要が伸びている。スーパーとコンビニの売上構成比較を見ると、近年ではスーパーでも中食強化はしているものの、コンビニが中食購入の主要チャンネルであり、スーパーは生鮮食品の売上が多い。(表8)コンビニでは1990年代の中食普及時から中食を戦略商品として拡充を図っており、消費者の中で中食をコンビニで購入する習慣が根付いていると推測される。こうした背景がコンビニがスーパーに迫る市場規模を有する要因の一つと考えられる

表9 <各国のコンビニ密度比較>

出典:Statista、Euromonitor 、経済産業省商業統計、NACS、ACS、CCFAを基に筆者作成

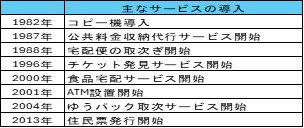

表10 <日本の主なコンビニの提供サービス>

出典:7-Eleven社、Lawson社、FamilyMart社等HPを基に筆者作成

③日本においてコンビニはFC形態を徹底して多店舗展開を行っており、世界と比較しても1万人あたりの店舗が多い。(表9)オフィス街や駅周辺などの都心部から自宅近くまで広域に展開されており、スーパーと比較してアクセスが簡単である。コンビニは公共料金支払い、ATMの設置、宅配・受取、住民票発行など多種多様なサービスを提供しており、「公共機関の窓口」としての機能を有している。(表10)また、PB(プライベートブランド)商品を積極的に導入し、差別化を図り顧客ロイヤルティーを高めている。スーパーと比較して単なる小売店としての枠を超えた「日常生活に欠かすことのできない存在」となっていることもコンビニが支持されている要因の一つだと考えられる

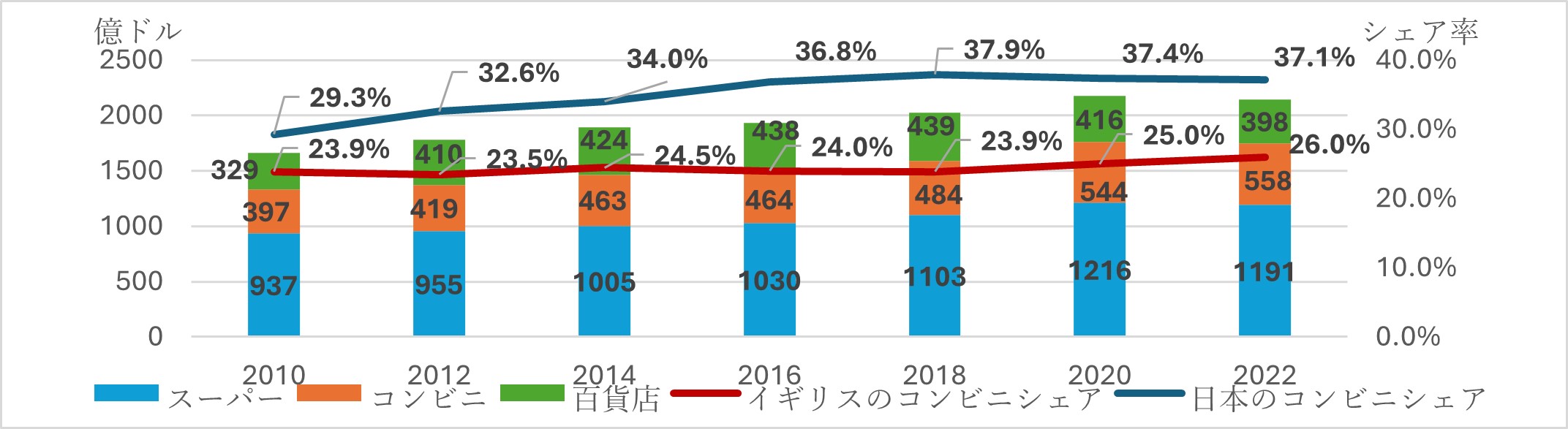

4-2 アメリカ

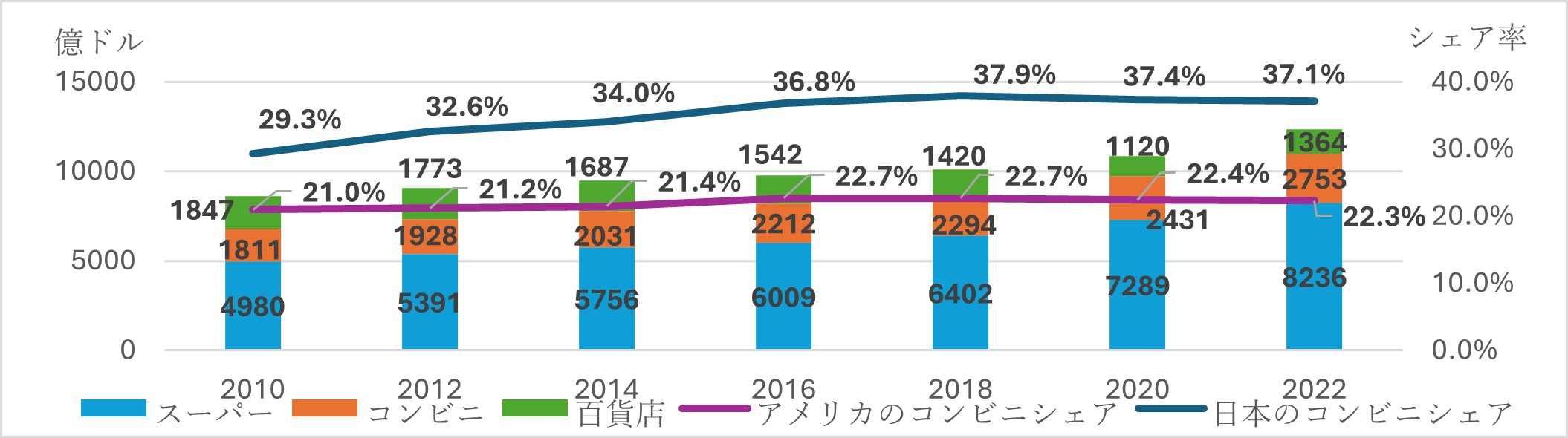

図5 <百貨店、スーパー、コンビニの市場規模とコンビニシェア推移>

出典:USCB、Statistaを基に筆者作成

①アメリカのコンビニ市場は年々成長しているが、伸び率、市場規模共にスーパーの方が大きい。(2022年時点でスーパーは8,236億ドル、コンビニは2,753億ドルと2.9倍の差がある)

表11 <アメリカのスーパーとコンビニの売上構成比較>

出典:USCB 、Statista 、FMI、NACSを基に筆者作成

②アメリカのコンビニの特徴として、店舗の8割がガソリンスタンドを併設し、売上の6割を燃料販売が占めていることが挙げられる。そのため、コンビニは「給油ついでに立ち寄る」という位置づけが未だに強く、店内販売はたばこや飲料・酒類の売上が多い。スーパーは生鮮食品や一般食品の売上が多く、一般的な食料品購入はスーパーであると考えられる。また、市場規模がスーパーとコンビニで異なるため厳密には判断できないが、日本のコンビニのように中食に優位性があるわけではない。(表11)こうした背景が、日本と比較してコンビニが利用されておらず、伸び率、市場規模ともにスーパーの方が大きい要因の一つと考えられる

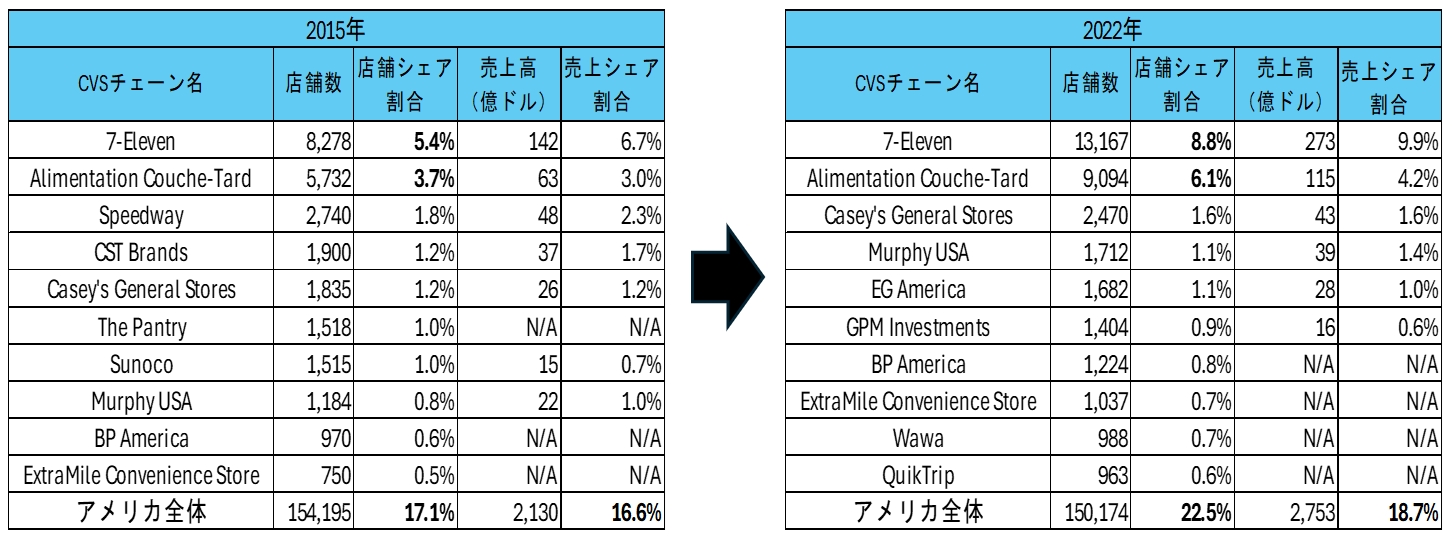

表12 < コンビニ店舗数に占める上位10社の店舗推移>

出典:NASC、各社HP、各種報道記事を基に筆者作成

※The Pantry、BPAmerica、ExtraMile Convenience Store、Wawa、QuikTripは売上確認できずN/A

③コンビニ業界は分散されており、10店舗以下の小規模チェーンが店舗数全体の6割を占めており、2022年度の店舗上位10社を合計してもわずか22.5%にしか満たない。(表12)(日本は7-Eleven、Lawson、FamilyMart、3社で店舗数全体の90%以上を独占)店舗数は2016年をピークに減少しているが(2016年:154,535店舗→2022年:150,174店舗)、1万人当たり店舗数は4.3店舗と日本と同程度に多く(表9)、今後店舗数が大幅に増加するとは考えにくい。こうした中で、大手チェーンはM&Aによるシェア拡大を行っており、2015年に上位10社にランキングされているSunoco、Speedwayは7-Elevenがそれぞれ2017年、2021年に買収。また、CST Brands、The PantryはAlimentation Couche-Tard(Cirkle-K運営) がそれぞれ2015年、2016年に買収。2024年にはAlimentation Couche-Tard が7-Elevenの買収を提案している。こうした各店舗のシェア割合が少ないことも、伸び率、市場規模ともにスーパーの方が大きい要因の一つと考えられる

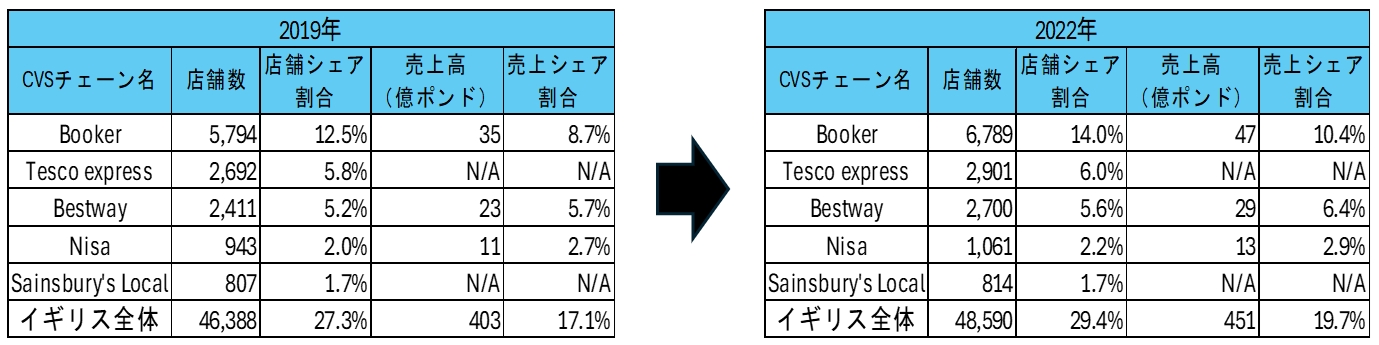

4-3イギリス

図6 <百貨店、スーパー、コンビニの市場規模とコンビニシェア推移>

出典:ONS、Statistaを基に筆者作成

①イギリスは百貨店に関して、2018年をピークに市場規模は減少しているが、2010年から2022年にかけて増加している。イギリスは中東からの観光客が日本やアメリカと比較して多い。中東の富裕層が百貨店の売上を支えていると考えられる(表13)

表13 <イギリス、日本、アメリカの観光客数推移>

出典:日本政府観光局(JNTO)、NTTO、ONSを基に筆者作成

※日本に中東項目はなく詳細は不明

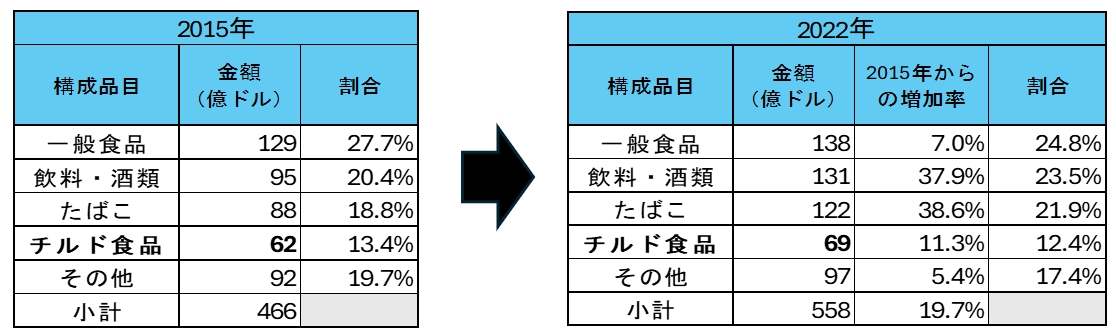

②イギリスのコンビニ市場は年々成長しているが、特にコロナ禍をきっかけにシェアを拡大している。(2018年:23.9%(484億ドル)→2022年:26.0%(558億ドル)に増加)これは在宅勤務などにより人々の生活が変わり、スーパーよりも自宅近くのコンビニで購入する機会が増えたことが要因の一つだと考えられる。ただし、スーパー市場規模の方がコンビニよりも大きい(2022年時点でスーパーは1,191億ドル、コンビニは558億ドルと2.1倍の差がある)

表14 <イギリスのコンビニ売上構成比較>

出典:ACSを基に筆者作成

※チルド食品は野菜、肉、魚などの生鮮食品を含む

③国別比較の表7で見た通り、アメリカ同様に食料品雑貨購入の主要先はスーパーである。イギリスのコンビニは個人経営店(全体の7割程度)または大手スーパーの小規模店がコンビニ形態をとっていることが多い。(表15)大手スーパーが運営するコンビニではチルド食品(野菜、肉、魚など)が購入されており、日本やアメリカと異なる特徴である。売上に占める割合は他の商品と比較すると多くはないが、スーパーと同様に生鮮食品を購入している消費者が一定数いると推測される。(表14)こうした背景から、コンビニ1人あたりの購入金額は日本と同様に多いと考えられる。ただし、生鮮食品などは一般的にスーパーで購入されることが多いため、市場規模はスーパーの方が大きいと考えられる

表15 <コンビニ店舗数に占める主要事業者の店舗推移>

出典:各社HP、pomanda、各種報道記事、ACSを基に筆者作成

※Tesco、Sainsbury’sはスーパーを主としており、コンビニ部門の売上確認できずN/A

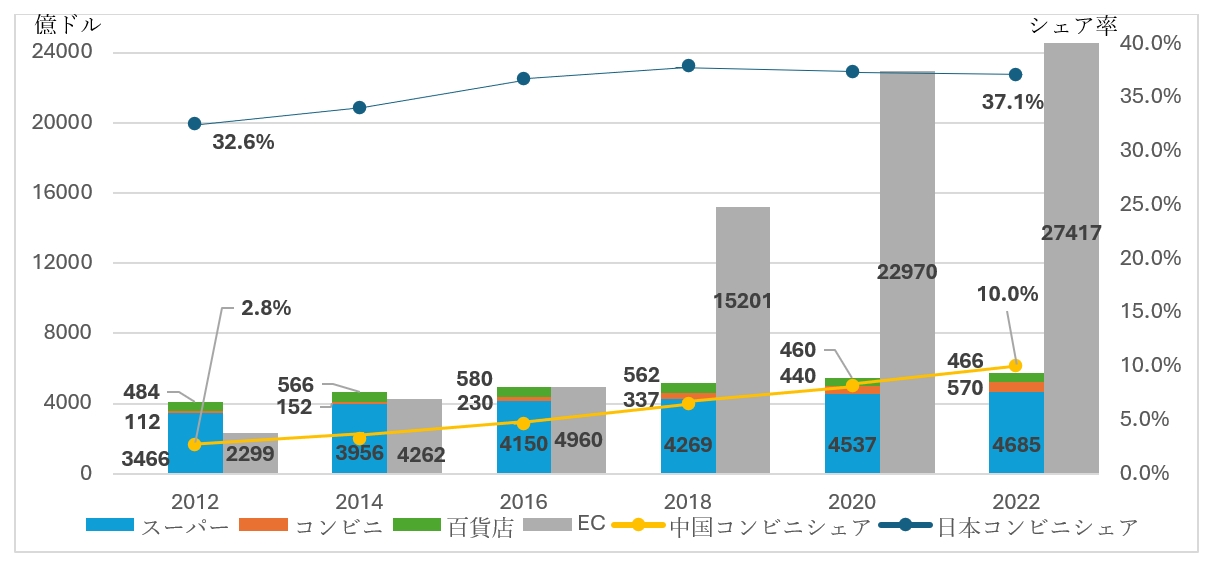

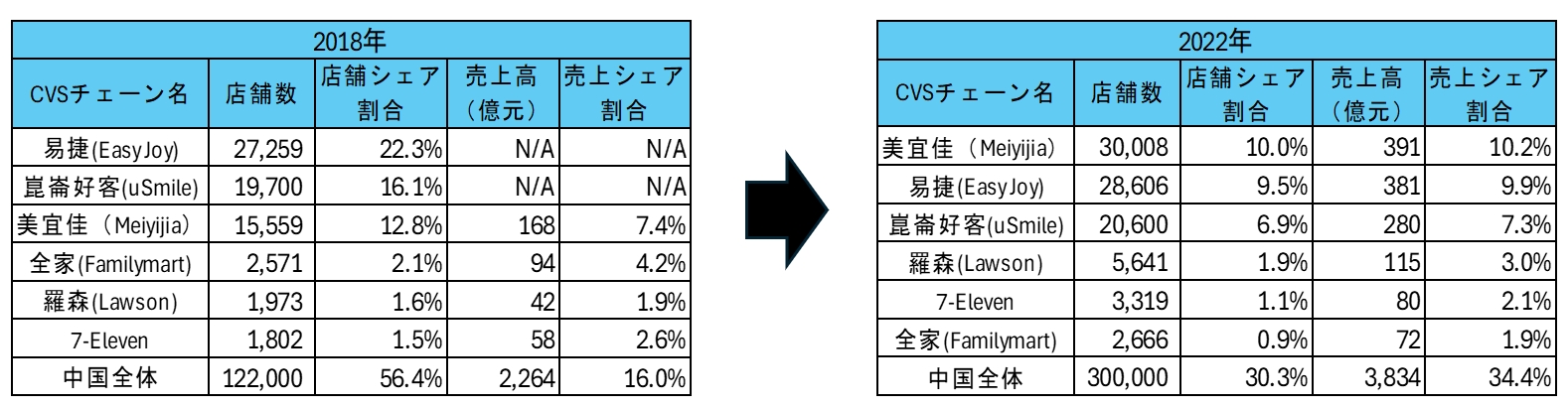

4-4中国

図7 <百貨店、スーパー、コンビニ、EC市場規模とコンビニシェア推移 >

出典:CCFA、中国国家統計局、EMARKETERを基に筆者作成

※ECはBtoCの市場規模であり、項目別市場規模は確認できず。EC市場規模の5〜10%程度が食料品といわれている。コンビニシェアは百貨店、スーパー、コンビニで算出

①中国はコンビニのシェアは低いものの2012年から2022年にかけて408%成長しており、他国と比較して成長率が一番大きく(2012年: 2.8%(112億ドル)→2022年:10.0%(570億ドル)に増加)、百貨店の市場規模を上回っている。2020年には、政府がコロナ禍をきっかけとして「コンビニのブランド化、チェーン化への3年行動計画」を発表するなど、国を挙げてコンビニの発展に取り組んでいる。(店舗数は2016年:94,000店舗→2022年:300,000店舗と3.1倍に急拡大)1万人あたり店舗数が2.1店舗(表9)であることから、日本やアメリカと比較するとコンビニ出店余地はまだ十分にあり、コンビニ市場はさらに発展していくと予想される

②コンビニの市場規模は年々伸びているが、食料品雑貨購入先としての割合はわずかであり、他国と比較しても少ない。中国は最もECが発展している国であり、コンビニ以上にECの成長率が大きいことが、コンビニのシェアが低い要因の一つと考えられる

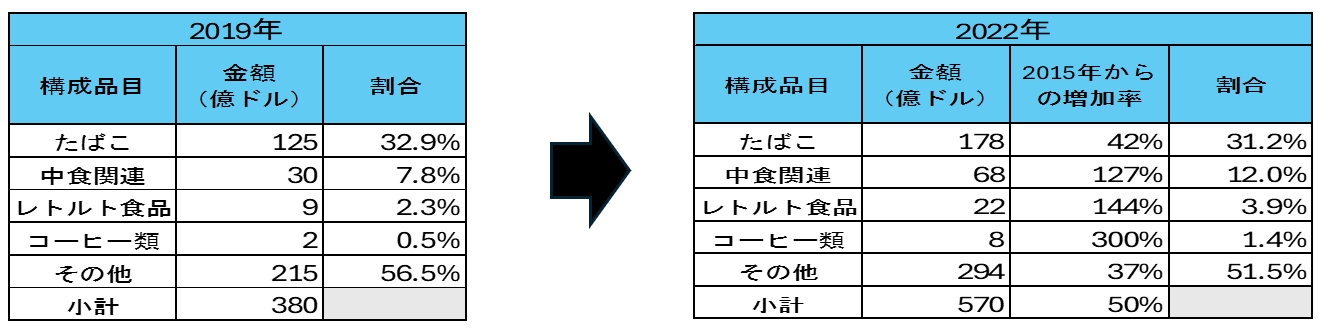

表16 <中国のコンビニ売上構成比較>

表17 <中食市場の推移(単位:億元)>

![]()

出典:預制菜業界発展レポートを基に筆者作成

③コンビニの売上構成比較を見ると、統計上その他の割合が多いため厳密には判断できないが、中食関連がたばこに次いで多い。(表16)これは中国でも消費者の生活の変化によって、中食需要が伸びていることが要因の一つだと考えられる。(表17)例えば、中国労働統計年鑑によると、中国都市部の労働者の1週間の労働時間は2015年の45.5時間から2023年には49時間に長期化している。家事時間の短縮を図りたい層が一定数おり、中食需要を支えていると考えられる。中食を強化をすることによって、コンビニで中食を購入する機会はより増加すると予測される

表18 <コンビニ店舗数に占める主要事業者の店舗推移>

出典: CCFA、各種報道記事を基に筆者作成

※易捷 (Easy Joy)、崑崙好客(uSmile)はガソリンスタンドの売店をコンビニに転換。2022年は報道記事より売上を記載したが、2018年は確認できずN/A

4-5タイ

図8 < 百貨店、スーパー、コンビニの市場規模とコンビニシェア推移>

出典:Euromonitor、krungsri researchを基に筆者作成

①タイは2012年から2022年かけてコンビニが一番伸びており、2018年を境にスーパーの市場規模を上回っている。バンコク市内では都条例により、300㎡ 以上の大型店(スーパー)は法律によって出店可能なエリア、建築基準、営業時間に関して規制されている。2010年代になってから主要スーパー運営者が小型店舗であるコンビニに注力しており、スーパーの市場規模を上回っている要因の一つとして考えられる。(Lotus Express、Mini BigC、Tops Dailyが該当(表19)) また、1万人あたり店舗数が2.6店舗(表9)であることからも、コンビニ出店余地はまだ十分にあり、コンビニ市場はさらに発展していくと予想される

表19 < コンビニ店舗数に占める主要事業者の店舗推移>

出典:各社HP、krungsri research、各種報道記事を基に筆者作成

※FamilyMartは2022年末で撤退し、2023年からTopsDailyにブランドを転換しており参考記載

※Lotus Express、MiniBigC、TopsDailyはコンビニ部門の売上確認できずN/A

②国別比較の表7で見た通り、タイにおいて食料品雑貨購入先として屋台や市場などの伝統小売の存在感が強いものの、近代小売ではコンビニがスーパーよりも多くなっている。タイは女性の社会進出が進んでおり、夫婦の9割以上は共働き世帯といわれている。(日本の共働き比率は2021年時点で68.8%)また、国家統計局によると単身世帯は2010年の6.4%から2022年には26.1%に急増している。こうした背景がスーパーと比較してアクセスが簡単な「場所の利便性」や営業時間の長さの「時間の利便性」を提供するコンビニへの追い風となっていると考えられる。タイは屋台での外食文化が強い国であるが、生活の変化によって中食も浸透しつつある。他国と同様に中食である調理済み製品や冷凍食品の強化はよりコンビニで買物する機会を増やすと予想される

4-6インドネシア

図9 <百貨店、スーパー、コンビニの市場規模とコンビニシェア推移>

出典:Euromonitorを基に筆者作成

①インドネシアはPasarと呼ばれる市場などの伝統小売が根強い国であり、市場規模は近代小売を大きく上回っている。近代小売では、インドネシアでも2012年から2022年かけてコンビニが一番伸びており、2015年を境にスーパーよりも市場規模が上回っている。コンビニは徐々に伝統小売市場のシェアも奪っており、今後も成長する市場だと予想される

②インドネシアは1万以上の島から成り立っていることからスーパーは全国規模での多店舗展開が難しく、ジャカルタ周辺では多く存在しているが、地方では数が少ない。一方、コンビニはFC形態によって地方でも多く展開されており、スーパーと比較してアクセスが簡単であり、伝統小売に次いで身近な存在だといえる(2022年時点、地場チェーンであるIndomaret、Alfamart2社で全土に37,390店舗を展開(表20))

③国別比較の表7で見た通り、食料品雑貨購入先としてタイ同様にコンビニがスーパーよりも多い。インドネシアでは消費者が日常的な買い物先を選ぶ際に、「自宅に近い」ことを重要視する傾向にあり、地方でも自宅近くで買物ができる「場所の利便性」を提供するコンビニがスーパーよりも広く受け入れられていると考えられる

表20 < コンビニ店舗数に占める主要事業者の店舗推移>

出典:各社HP、Euromonitor、各種報道記事を基に筆者作成

5.まとめ

①小売業は伝統小売と近代小売に大別できる。伝統小売はパパママショップと呼ばれる零細商店や市場などが該当し、新興国ではいまだに存在感が強い。近代小売は百貨店、スーパー、コンビ二などが該当する。近代小売は19世紀半ばに欧米から発展しており、百貨店が最初に誕生し、その後スーパーやコンビニが1920年代〜30年代にかけてアメリカで誕生している。どの地域でも百貨店が最初に誕生し、その後にスーパーやコンビニが誕生している

②百貨店、スーパー、コンビニの2010年から2023年の世界の市場規模を見ると、全形態とも市場規模は伸びている。2010年はコンビニと百貨店は同程度水準の市場規模であったが、2023年にはコンビニの市場規模は百貨店の2.4倍まで成長している

③日本、アメリカ、イギリス、中国、タイ、インドネシア6か国において、百貨店、スーパー、コンビニの2010年から2022年にかけて市場規模を比較すると、日本、アメリカ、イギリスなどの先進国ではスーパーの市場規模がコンビニよりも大きい傾向にある。生鮮食品の取扱はスーパーが大きいことが要因の一つと考えられる

④日本はコンビニがスーパーに迫るほどの市場規模を有しており、アメリカやイギリスと異なる。単身世帯の増加や女性の社会進出などの生活の変化により、中食の需要が伸びている中で、コンビニは中食の主要購入チャンネルとなっている。また、コンビニはオフィス街などの都心部から自宅近くまで広範囲に展開されており、スーパーと比較してアクセスが簡単である。コンビニは多種多様なサービスを提供しており、「公共機関の窓口」としての機能も有している。スーパーと比較して「日常生活に欠かすことのできない存在」となっていることも要因の一つであると考えられる

⑤6か国において、2010年から2022年にかけて、アメリカを除きコンビニの方がスーパーよりも成長率が高い。アメリカでは、コンビニは「給油ついでに立ち寄る」位置づけであり、スーパーと比較して生鮮食品や一般食品の売上が少なく、日本のように中食に優位性はない。また、コンビニ業界は細分化されており、1社ごとのシェアが少ない。こうした背景から上記結果になったと考えられる

⑥イギリスは他国と異なり、2010年から2022年にかけて百貨店の市場規模が伸びている。イギリスは中東からの観光客が他国と比較して多いことが特徴であり、百貨店の売上を支えていると考えられる

⑦中国は2010年から2022年にかけてコンビニは408%しており、他国と比較して一番成長率が高いものの、シェアは依然低い。中国はECが最も発展している国であり、コンビニ以上に成長率が高く、食料品雑貨購入主要チャンネルでもスーパーに次いで2番目になっていることが要因であると考えられる

⑧タイとインドネシアでは2010年から2022年にかけてコンビニの市場規模がスーパーを上回っている。タイではスーパーの出店規制があり、2010年代からスーパー事業者がコンビニに注力している。インドネシアは1万以上の島から成り立っていることから、スーパーの全国展開が難しく地方では数が少ない一方で、コンビニは地方でも多く展開されている。こうした背景によりコンビニがスーパーの市場規模を上回っていると考えられる

⑨日本おいては人口減少や店舗数飽和状態から国内コンビニ業界は厳しさを増している。国内においては、生鮮食品などの内食の取り扱いを増やしてスーパーとしての役割を果すことは、コンビニの売上を上げる可能性の一つであると考えられる

⑩世界的にはコンビニ業界は伸びているが、近代小売の歴史で見たように、海外企業が当該国の市場に参入するのは容易ではない。海外進出を行う際には、現地のニーズ・声をしっかりと把握できるように、フランチャイズ制の採用、現地企業との合弁などの工夫が必要である

※『バンカーの目のつけどころ 気のつけどころ』過去の関連記事は以下の通り

第291回「世界のコンビニ市場について(上)小売業界の概況と百貨店、スーパー、コンビニの歴史」(2025年5月9日付)

https://www.newsyataimura.com/ozawa-172/#more-22249

コメントを残す