小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住27年。趣味:クラシック歌唱、サックス・フルート演奏。

前回第311回の米国および中国の住宅動向に続いて、今回はドイツ、ブラジル、日本の3カ国の住宅動向と、上下2本の論考をまとめた。

2-3.ドイツ

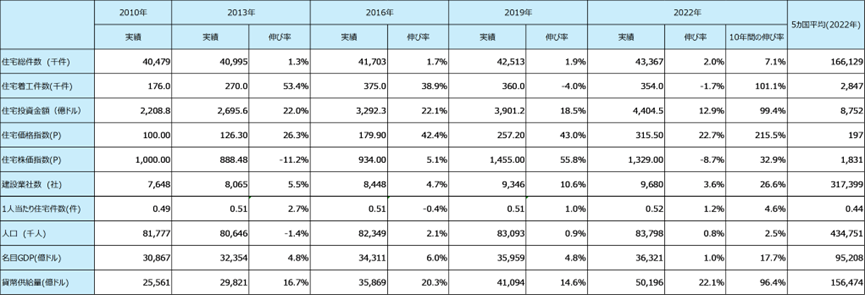

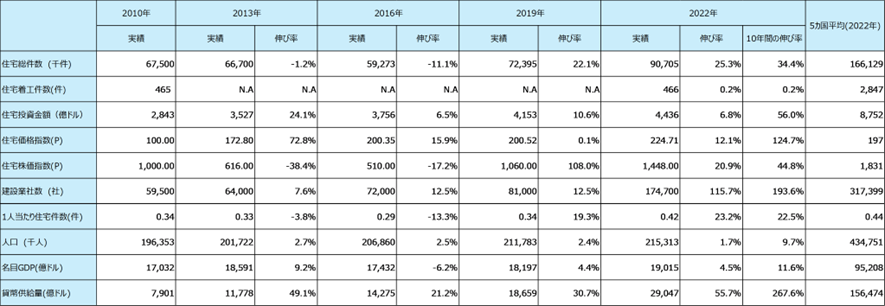

表10.ドイツにおける住宅関連項目の推移

出典: 世界銀行、IMF、ドイツ連邦統計局資料、各社の住宅関連レポートより筆者作成

人口の伸び率が約2.5%と低水準であるが、住宅総件数については約7.1%の増加している。住宅総件数増加のペースは米国、中国よりも緩やかであるが、人口増加率を上回るペースで住宅供給が進んでいることが特徴である。

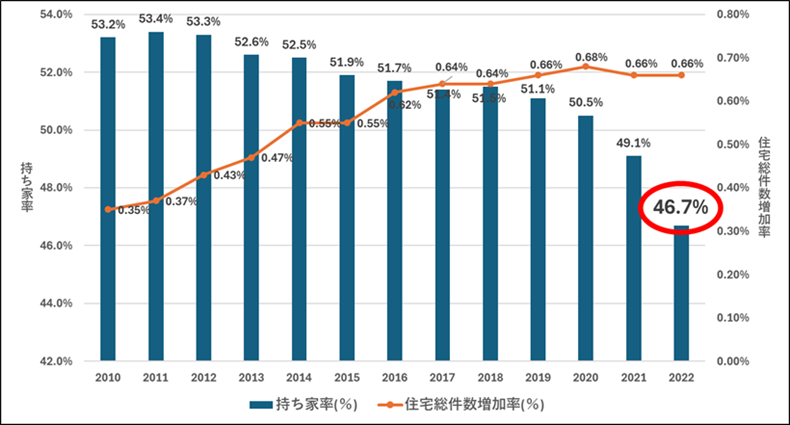

図13.住宅総件数増加率と持ち家率の推移

出典:ドイツ連邦統計局資料、CBRE資料より筆者作成

ドイツでは住宅総件数は微増しているが、持ち家率はそれを逆に上回るペースで年々減少している。これは、増加分の多くが持ち家ではなく賃貸住宅であることを示唆している。実際、ドイツの住宅市場は「家を買う」よりも、既存住宅を「貸す・借りる・維持する」ことに重心があり、住宅需要は持ち家率低下より賃貸中心であることが分かる。

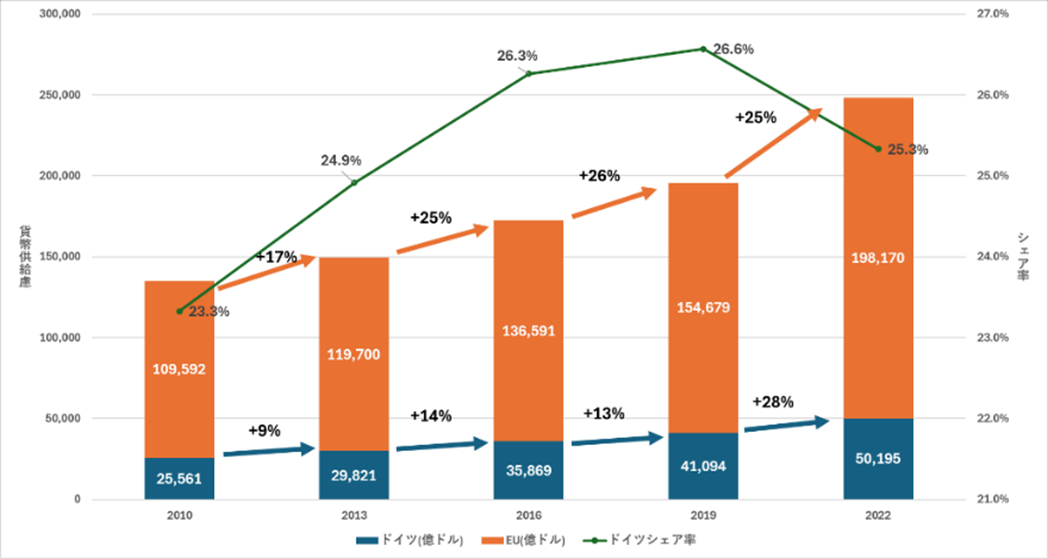

図14.EUにおけるドイツの貨幣供給量のシェア

出典:世界銀行、IMF、ドイツ連邦統計局資料より筆者作成

ドイツでは、住宅投資金額と貨幣供給量が連動していない。貨幣供給量についてEU(欧州連合)とドイツの関係を見ると、EU全体では通貨供給量が一貫して拡大しているが、ドイツの伸び率はEU全体と比べて緩やかである。EU内におけるシェアも2019年の26.6%をピークに、2022年には25.3%へと低下している。こうした差の背景には、欧州中央銀行(ECB)の金融政策運営において、ドイツがユーロ圏を代表する成熟経済国であることから通貨需要の伸びが限定的であり、EU全体で通貨供給が拡大する局面においても、相対的に抑制的な増加にとどまっていると考えられる。

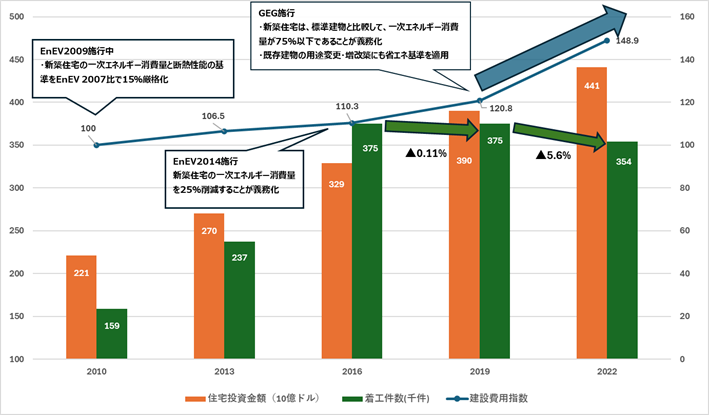

図15.住宅投資金額と建設費用指数の推移

出典:世界銀行、ドイツ連邦統計局資料より筆者作成

①一方で、貨幣供給の伸びが限定的であるが、ドイツ政府は政府主導で断熱性能の向上や再生可能エネルギー対応住宅の普及といった環境政策、さらには都市再開発などに対し積極的な投資を行っているため住宅投資金額は伸びている。

②住宅投資金額は高水準にある一方で、住宅着工件数の伸びは他国と比べて緩やかである。その要因として、住宅の高機能化による1戸あたりの建設コストの上昇が挙げられる。EnEVやGEGといった法令により、断熱性能の強化や再生可能エネルギー、省エネ設備の導入が義務化されており、外壁や窓の高断熱化、ヒートポンプ、太陽光設備の採用が新築住宅で標準化及び義務化している。これにより投資額は増加しているものの、建築単価の上昇が着工件数の伸びを抑える要因となっていると考えられる。

2-4.ブラジル

表11.ブラジル における住宅関連項目の推移

出典: 世界銀行、IMF、IBGE統計資料、各社の住宅関連レポートより筆者作成

ブラジルにおける住宅市場は、住宅総件数が約34%増加し、同期間の人口は約9.7%の増加にとどまり、住宅の供給ペースが人口増加を大きく上回っている。また、1人当たりの住宅件数は0.34から0.42まで上昇し、住宅の普及率が向上している。

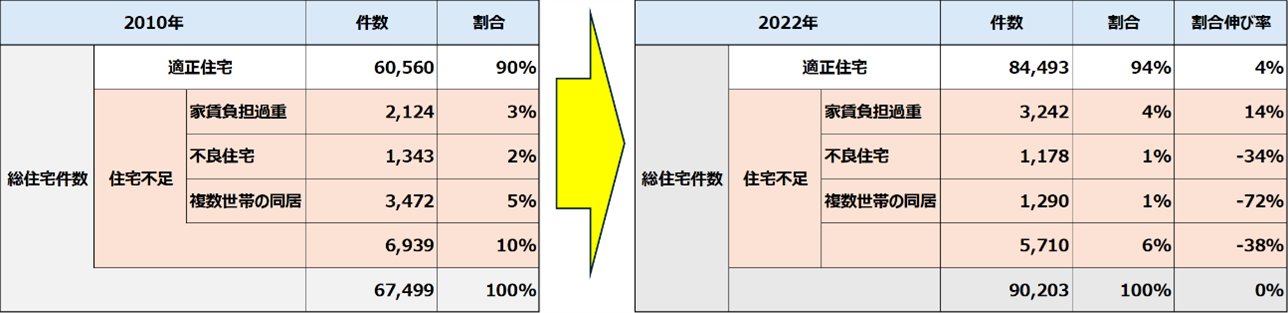

表12.住宅不足の構成要素

出典:ブラジルPnadC-IBGEデータ、FJPレポートより筆者作成

表13.住宅不足の構成要素

出典:FJPのwebサイトより筆者作成

①一見、人口1人当たりの住宅数は他国と遜色(そんしょく)ないが、深刻な住宅不足が顕在化している。これは、住宅全体に占める「不足住宅」の割合が高いためである。住宅不足は、単なる戸数の不足ではなく、住環境や経済的側面も含む包括的な指標として捉えられており、Fundação João Pinheiro(FJP)が表13に示す構成要素に分類している。

②社会住宅政策の影響もあり、住宅不足は全体の10%から6%へと大幅に改善されているものの、依然として課題は残されている。不良住宅や複数世帯の同居は減少している一方で、家賃負担過重は増加しており、これらの構成要素からも明らかなように、住宅問題の質は物理的な不足から経済的な困難へと移行していることがうかがえる。

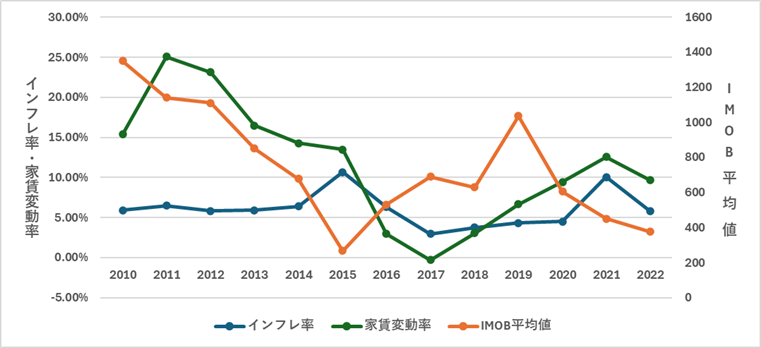

図16.インフレ率・家賃変動率・住宅株価指数の推移

出典:IBGE、FJP、B3資料より筆者作成

※IMOB平均値:ブラジル証券取引所B3が算出・公表する不動産セクター特化型の株価指数。本データはIMOBの3年間移動平均値を用いて算出。

①ブラジルでは、住宅株価指数と名目GDP(国内総生産)や貨幣供給量との間に明確な相関が見られない。この点については、高インフレ環境下において不動産がリスクヘッジ資産として機能していることが、株価に影響を与えている可能性が仮説として考えられる。

②図16からも分かるように、短期的なズレはあるものの、中長期的には一定の連動が見られ、名目GDPや貨幣供給量よりもインフレ率との相関が強いといえる。

③実際、家賃契約にはインフレ連動条項が一般的に組み込まれており、物価上昇に応じて賃料が調整されるため、保有者は実質収益を維持しやすい。このため、不動産は現金よりも価値を保ちやすく、インフレ期には資金が不動産市場へ流れやすい。インフレ率の上昇は市場への資金流入期待を高め、住宅関連株への投資意欲を押し上げると考えられる。

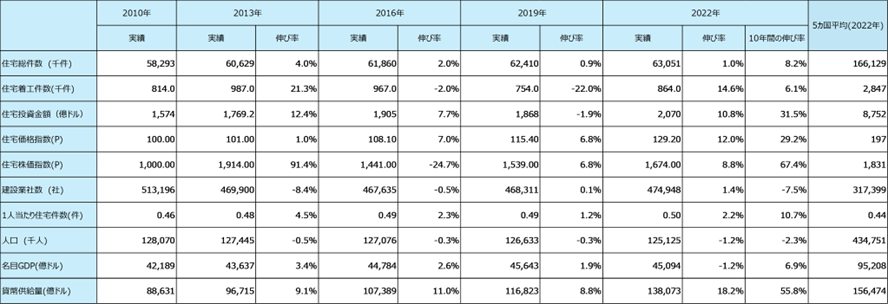

2-5.日本

表14.日本における住宅関連項目の推移

出典: 世界銀行、IMF、総務省統計資料、国土交通省統計資料より筆者作成

人口減少と少子高齢化が進む日本は5カ国で唯一人口増加がマイナス。しかし、住宅総件数は同期間で約8.2%増加しており、人口による需要を上回る供給が継続している構造が見て取れる。

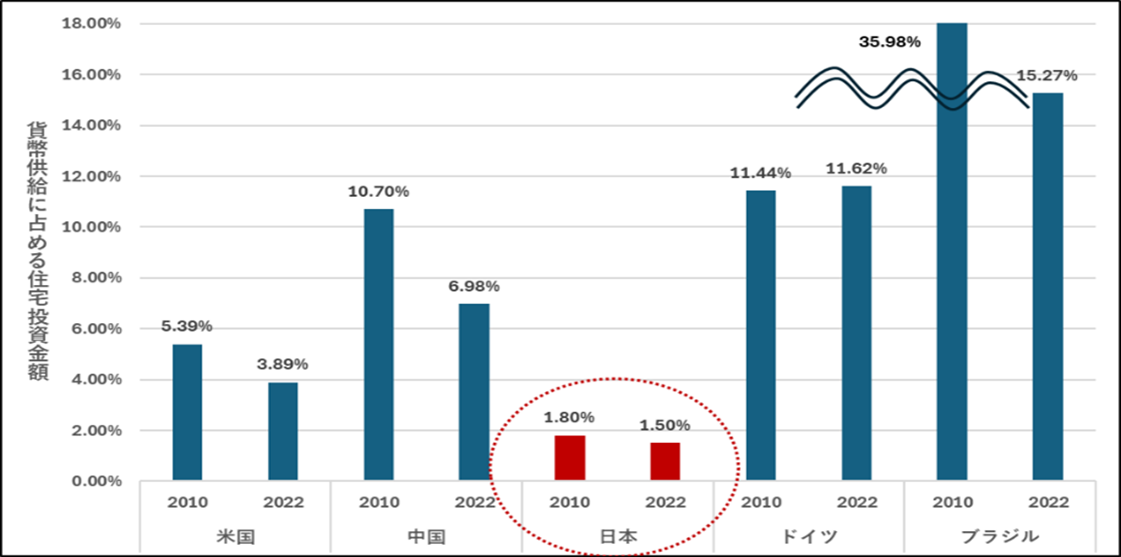

図17.各国の貨幣供給量に占める住宅投資金額割合

出典:世界銀行、IMF、各国統計局資料より筆者作成

①日本では、貨幣供給量と住宅投資金額の間に相関関係が見られない。これは、日本はすでに住宅ストックをベースに見ると住宅は豊富であることに加え、空き家も多く、住宅供給を国家主導で拡大する必然性が乏しいことが挙げられる。

②一方で、住宅投資の割合が高い国では、政府による積極的な関与が見られる。ブラジルでは、低所得者向け住宅、ドイツではエネルギー効率の高い住宅の整備、中国は国家主導で都市と住宅の開発を進め、成長戦略の柱としている。日本に次いで住宅投資の割合が低いアメリカでも、都市部の低所得層を対象とした公営支援制度が実施されている。

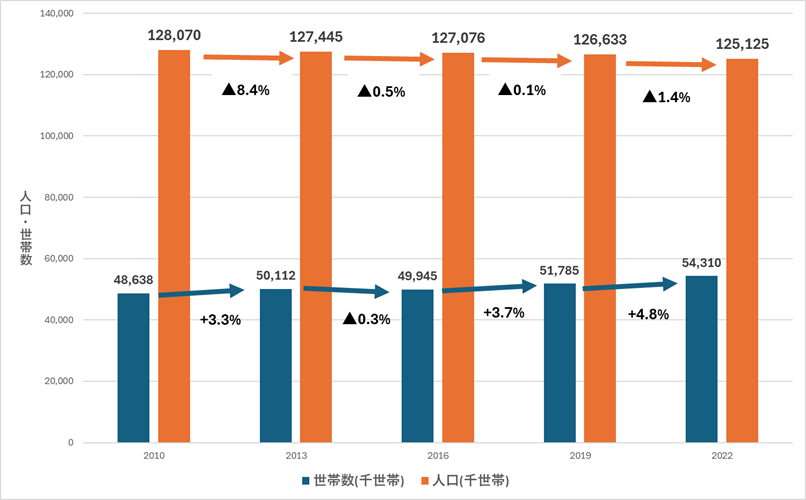

図18.人口と世帯数の推移

出典:世界銀行、総務省統計局、国勢調査より筆者作成

①政府主導の住宅投資は限定的ながら着工件数は多く、住宅供給が進む背景には、高齢者・若年層・未婚層の単身世帯増加に伴う世帯数の拡大がある。図からもわかる通り、人口は減少している一方で世帯数は増加しており、社会構造の変化による需要増といえる。

②日本における不動産全体に占める外国人購入比率は、2020年時点で34%と非常に高い。住宅についても同様に高水準であると考えられる。米国のデータは古く参考値にとどまるが、2010年時点の不動産全体に占める外国人購入比率は12%、住宅に限れば2020年でわずか2.8%にすぎない。このことから、日本の住宅は、外国人によって極めて高い水準で買い進められている状況にあると言える。

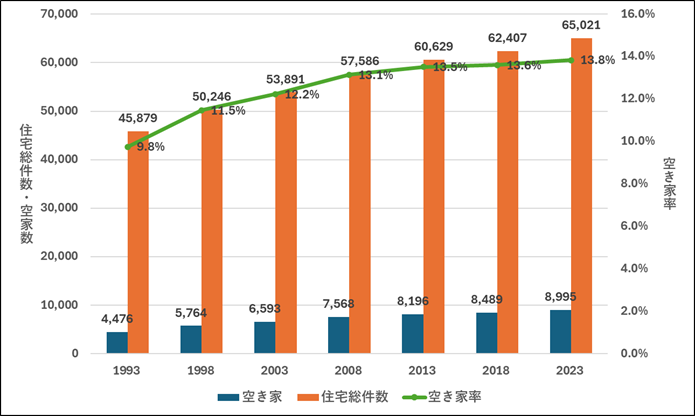

図20.住宅総件数・空き家件数・空き家率の推移

出典:総務省・国土交通省統計資料より筆者作成

もう一つの住宅需要拡大の要因として、空き家率の上昇が挙げられる。住宅総件数は増加を続ける一方、空き家も大幅に増え、件数ベースで約2倍、空き家率は1993年の9.8%から2023年には13.8%まで上昇している。多くの空き家は老朽化や地方立地により市場で流通しづらく、実需に応える住宅として機能していない。その結果、住宅が余っていても、世帯数の増加に対応する新規供給が続いているといえる。

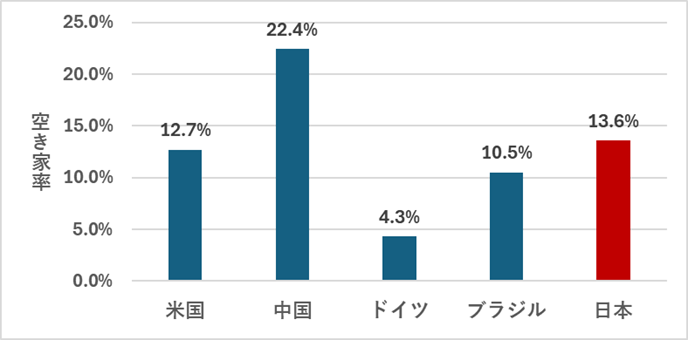

図21.各国の空き家率の比較

出典:各国統計資料より筆者作成

①日本の空き家率は、2番目に高い水準となっている。数値だけを見れば中国の方が深刻な状況に思えるが、中国や米国の空き家の多くは、投資目的や未販売在庫によるものであり、居住可能な状態のものが多い。ブラジルにおいても、前述のとおり、インフレ対策の理由から実際に使用する予定のない物件を長期保有する慣習がある。

②一方、日本の空き家は放置され老朽化が進み、すでに居住不可能なものが少なくない。空き家の「質」や背景まで含めて比較すると、日本の空き家問題は極めて深刻であり、数値以上に実質的な問題の大きさが際立っている。

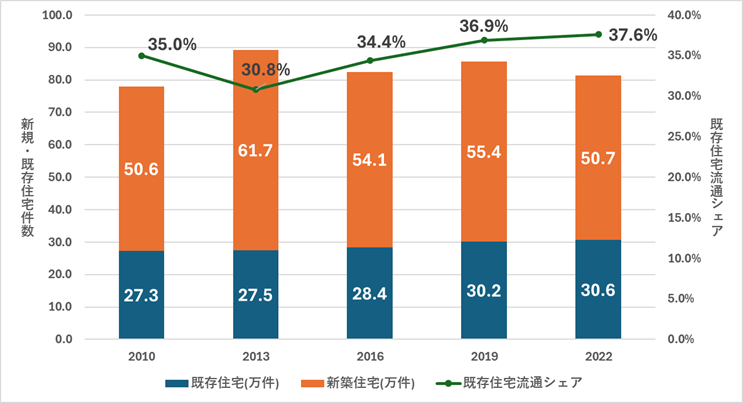

図22.既存住宅・新築住宅・既存住宅流通のシェアの推移

出典:総務省、国土交通省統計資料より筆者作成

既存住宅の流通シェアは緩やかに上昇しているものの、2022年時点で37.6%にとどまり、欧米諸国の80%超と比べて依然として大きな開きがある。これは、新築偏重の住宅市場構造が根強く、既存住宅の流通促進が十分に進んでいない現状を示している。新築供給が多い一方で、既存住宅が市場に出回らず、活用されない住宅が空き家として積み上がるという構造的な問題が続いている。

まとめ

・世界主要国の住宅市場における住宅総件数は2010年から2022年にかけて19%増加しており、人口増加率を上回るが、経済成長と比べると緩やかなペースで拡大している。

・住宅総件数の主要国のシェアは、各国がシェア維持か縮小をする中で中国が2010年の35%から2022年には39%へと拡大し、世界市場における存在感を高めている。

・人口規模が大きい国ほど住宅総件数・着工件数も多く、住宅供給は居住需要の大きさに連動して拡大する傾向がある。供給面では、貨幣供給量が多い国ほど住宅分野への資金投入余地が大きく、結果として住宅投資額や着工件数が高くなる

・貨幣供給量と名目GDPがともに高水準である国では、金融環境が安定し、消費・投資活動も活発となるため、住宅関連企業の業績が伸長しやすい市場構造が形成される。このため、住宅株価指数も相対的に高くなる傾向にある。

・米国にように相関関係に則った動向をする国がある一方で、中国、ドイツ、ブラジル、日本については相関関係が成立しない指標も存在している。必ずしも全ての国が同じ構造やメカニズムで住宅市場を形成しているわけではなく、国ごとに特有の課題がある。

・米国は住宅市場の各指標間において相関関係に忠実な動きを示す国。住宅市場が人口増加率を超えて拡大している。世帯構造の変化と投資目的の住宅購入が需要を支えている。

・中国は経済成長が著しい一方で、土地収入を重視し住宅価格の上昇を歓迎する地方政府と、価格抑制を図る中央政府の間に政策的な乖離が生じている。さらに、「青田買い」の慣習により実際の住宅価格上昇が見えにくくなっており、政府の政策が市場に強く影響する構造の中で、企業業績にも反映されにくく、結果として住宅関連株価も伸び悩んでいる。

・ドイツでは持ち家率は低下傾向にあり、賃貸住宅を主流とした住宅供給が進んでいる。また、EU加盟国であるため自国の金融政策に制約があり、貨幣供給量の伸びは限定的である。政府は住宅の高機能化に積極的に取り組んでいることから住宅投資金額は大きいが、1戸あたりの建設コストの高騰が、着工件数の伸び悩みの要因となっている。

・ブラジルでは住宅の供給は進んでいるものの、住宅不足は依然として深刻で、抜本的な改善には至っていない。また、住宅市場はGDPや貨幣供給量と必ずしも連動しておらず、住宅株価指数は相対的に高水準を維持している。これは、家賃がインフレに連動する仕組みのもと、不動産がインフレ下で資産防衛手段として機能し、ヘッジ資産としての役割を果たしていることによるという仮説が考えられる。

・日本では人口が減少する一方、単身世帯や高齢世帯の増加により世帯数が拡大し、住宅総件数も増加傾向にある。住宅供給が続くなか、日本の不動産全体における外国人購入比率は2022年実績値で34%と米国の2.8%(住宅に限定)、12%(不動産全体・2010年実績値)と比較して非常に高く、住宅が外国人に買い占められている状況が見て取れる。また一方で、日本の空き家率13.6%と国際的にも高く、米国や中国のように投資目的で保有される空き家とは異なり、老朽化や立地の悪さから実質的に居住困難な物件が多く、質的に深刻な問題となっている。今後は、外国人による買い占めへの対応と、既存住宅の流通促進による空き家対策が重要な課題となる。

※『バンカーの目のつけどころ 気のつけどころ』過去の関連記事は以下の通り

第311回「世界主要国の住宅市場考察(上)―主要5カ国の住宅市場の概観と米中の住宅動向」(2026年2月13日付)

世界主要国の住宅市場考察(上)主要5カ国の住宅市場の概観と米中の住宅動向『バンカーの目のつけどころ 気のつけどころ』第311回

コメントを残す