古川弘介(ふるかわ・こうすけ)

海外勤務が長く、日本を外から眺めることが多かった。帰国後、日本の社会をより深く知りたいと思い読書会を続けている。最近常勤の仕事から離れ、オープン・カレッジに通い始めた。

◆はじめに

「法人企業統計調査」(*注1)のデータ(金融・保険業以外の業種)をもとに、内部留保(利益剰余金)の視点から企業活動の変化を捉えたい。

「その1」として前稿では――2010年代以降、企業利益は大幅に増大し、それを背景に内部留保が急速に積み上がっていること。その結果、企業規模を問わず自己資本比率の向上が見られ、企業の財務基盤が強化されていること。一方で内部留保をため込みすぎだという批判もあること――を書いた。後述するように、日本企業は他の点においても変化しているので、「企業の収益力向上」を「変化(1)」とする。

本稿では「その2」として、内部留保の活用という視点から、「(純資産の部に計上された)内部留保は、(資産の部において)何に形を変えているか」について考える。

資産の推移が示すのは、「企業は国内での投資を抑えて、海外への投資を拡大したこと」である。しかし、法人企業統計調査のデータだけでは、(内側から見た)推定にとどまるので、(外側の)海外での直接投資資産の推移を示すことで「推定」を裏付けたい。企業の投資行動の「国内抑制、海外重視」を「変化(2)」とする。

さらに、こうした企業行動の変化が、経常収支構造を変え、日本を、財(輸出)ではなく投資で稼ぐ「成熟した債権国」にしたのである。これを「変化(3)」とする。

まとめでは、3つの変化とその課題について考える。

◆資産構造の変化を見る

⚫️内部留保は何に形を変えているか

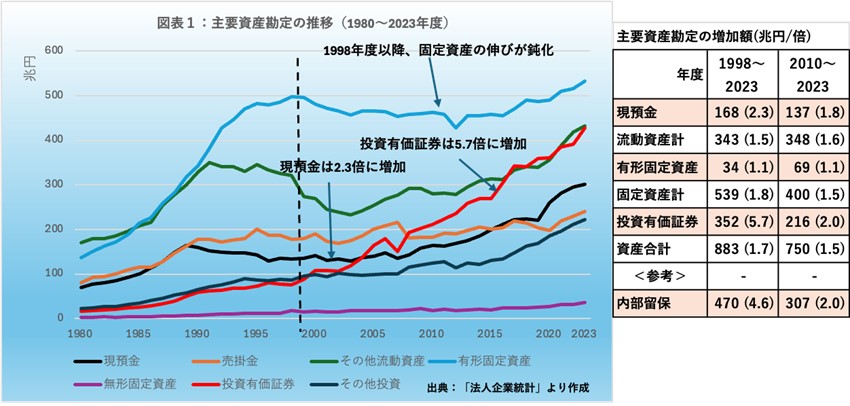

内部留保が何に形を変えているかを、資産構造の長期推移から読み取りたい。図表1は、主要資産勘定の1980年度から2023年度までの40年超の長期推移をグラフに表したものである。

グラフを見ると、順調に増加していた資産が1990年代後半から伸び悩んでいることが分かる。有形固定資産は1998年度にピークをつけて、それ以降は減少に転じた後、2010年代以降は緩やかに回復している。そこで、この1998年度から現在までの25年間の変化を確認したい。

①有形固定資産の増加は、25年間で34兆円(1.1倍)と小さい。回復に転じた2010年以降で見ても増加額は69兆円で倍率は1.1倍と同じである。設備投資は低調であったことが分かる

②対照的に投資有価証券は、352兆円も増えている。倍率は5.7倍あり他の資産と比較して群を抜いて高い

③現預金の増加額は168兆円(2.3倍)であり、投資有価証券ほどではないが増えている

内部留保増加と連動して増えたのは投資有価証券であり、一部が現預金として残ったことが分かる。

⚫️投資有価証券の増加は海外への直接投資の増加を反映

投資有価証券(株式・公社債・その他有価証券)の9割近くは株式である。「株式」には、国内外の子会社や関連会社、あるいは政策保有の株式などが含まれる。

その中から、「海外の子会社や関連会社の株式」が増えていると判断する理由を、下記①〜④に挙げる。なお、海外への事業投資は大企業が中心と考えられるので、法人企業統計調査の大企業(資本金10億円以上)のデータ(2023年度)を用いる。大企業の「株式」は、2023年度末で308兆円(2010年度から+167兆円増加)である。

①上場企業(「大企業」とほぼ重なる:*注2)の政策保有株式は29兆円(2023年度)である。政策保有株式は企業の持ち合い株が大部分と考えられ、資本効率化の観点から削減対象となっている。金額も小さい。したがって増えたのは、子会社、関連会社の株式と考えられる

②子会社、関連会社については、国内か海外かは分からない。しかし、国内単体企業を対象とする法人企業統計調査の売上高、設備投資が横ばいで推移していることから、海外の可能性が高いと推定される。なお、連結ベースである上場企業の売上高は過去10年で約2倍に増えている(*注3)。海外の売り上げが寄与しているものと考えられる

③次に、実際に海外で直接投資残高が増えているかを、国際収支関連データ(*注4)で確認する。日本から海外への直接投資の資産残高は309兆円(2023年末)である。2010年の69兆円から2023年までに240兆円増加している。これは前述の法人企業統計調査の「株式」の増加と整合性がある

④また、直接投資からの収益(受取ベース)も増えているかを確認する。直接投資収益(受取)は毎年増加を続けて、2010年から2023年までの累計額は190兆円である。これに対し、法人企業統計調査の営業外収益の2010〜2023年度の累計額は238兆円である。同統計では海外からの配当金や手数料収入は営業外収益に含まれるので、その増加を反映していると考えられる。したがって、直接投資の収益においても整合性が認められる

上記①〜④の理由により、「海外の子会社や関連会社の株式が増えている」ことは明らかである。

⚫️現預金の増加をどう考えるか

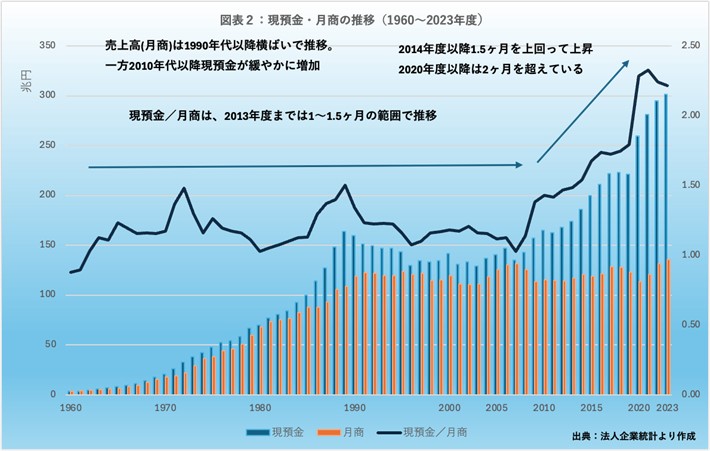

企業は運転資金として現預金が必要であるが、資本の効率性という観点から、現預金を無駄に滞留させてはおけない。非効率かどうかを検討したい。妥当性を測る指標として、月商との比較(月商何ヶ月分を手元に置いているか)がある。判断材料としては、期間が長い方が望ましいので、1960年度から2023年度の長期推移を見る。

図表2は現預金、月商、現預金/月商の推移を表している。

現預金は長期に渡り、月商の1ヶ月から1.5ヶ月の範囲で推移していた。しかし、2014年度以降は1.5ヶ月を上回っても増加を続けて、2020年度以降は2ヶ月を超えている。

次に現預金の保有状況を企業規模別に見る(2023年度)。大企業(資本金10億円以上)は1.71ヶ月、中堅企業(資本金1億円以上10億円未満)が1.52ヶ月であるのに対して、中小企業(資本金1億円未満)は、2.98ヶ月と月商の3ヶ月分前後の現預金を保有しているのが目立つ。

海外への事業投資は、資金力や人的資源を豊富に有する大企業・中堅企業が主体となる。そうした資源に乏しい中小企業は、内部留保が増えると現預金に滞留するのだと思われる。また、中小企業は大企業と比べて資金調達力が劣るので、金融危機などで経営環境が悪化した時に備えて、やや過大と思われる現預金の積み増しを続けている可能性が高い。

また、中小企業ほどではないにせよ、大企業や中堅企業も現預金保有月数は増加している。上場企業であれば、現預金を過剰に滞留させていると、市場のアクティビスト(物言う株主)に標的にされて「本来は成長投資に振り向けられる資本が、何も生まずに蓄積されているのは非効率だ」と批判される可能性がある。この主張自体は正論であるだけに、企業が株主に説得力のある成長計画を示せなければ、余裕資金を株主還元することを強いられることになる。こうして、内部留保は、現預金から配当(増配)や自社株買いという株主還元に回りやすい。

⚫️内部留保の使い道としての自社株買い

内部留保の使い道として、自社株買いについて検討しておきたい。自社株買いとは、企業が手持ち現金など自己の余裕資金を使って、発行済みの株式を市場で買い戻すことを言う。買い戻された株式は、消却される(*注5)、あるいは自己株式として純資産の部に取得価格でマイナス計上される。

なお、内部留保の活用方法として、設備投資や海外向けの投資をしても内部留保は減らず、資産が増加する。これに対して自社株買いは、内部留保(純資産)を減らすということには注意が必要だ。

自社株買いは配当と並んで株主還元とされる。自社株買いを発表すると(他の条件が変わらなければ)株価が上昇するからである。理由は、①一株あたり利益が上昇する(自己資本の株式は発行済み株式数から控除されるため)②自己資本が減少するのでROE(自己資本利益率)が上昇する――である。

法人企業統計における自己株式残高は37兆円(2023年度)である。利益剰余金の600兆円と比べて多くはないが、日本企業の自社株買いは急増している。上場企業の数字であるが、年間の自社株買い金額は、2022年、2023年は10兆円弱、2024年は17兆円と3年連続で過去最高を更新している(*注6)。この金額は上場企業の純利益(約52兆円/2025年3月期)の約3割に相当する。日本企業の配当性向は30〜40%程度とされており、自社株買いを合わせると純利益の6割程度の水準に達する。

自社株買いの目的は、株主還元、ストックオプション(経営幹部層への利益還元)が中心である。米国では自社株を対価とする(株式交付方式)M&A(企業買収)に利用されているが、日本では多くはない(*注7)。M&Aでの活用は、成長戦略と繋(つな)がっている。一方、日本では株価対策という面が強い。株価対策で内部留保を減らすのではなく、M&Aなどの成長資金として活用することが企業としての本筋と思われる。

◆企業の内部留保は海外に向かい経常収支に構造変化をもたらした

以上の考察から、企業の内部留保は、国内ではなく海外に向かい投資有価証券の増加となっていることは明らかである。そして対外直接投資の増加は、経常収支に影響を与えて構造変化をもたらしているのである。

⚫️対外直接投資の増加

対外直接投資は2010年代に大幅に増加している。それを反映して直接投資(海外子会社や現地企業の買収など)の残高も増えている。対外純資産ベース(日本が海外にもつ資産から負債を引いたもの)で見ると、2024年末時点で533兆円ある。なお、日本は対外純資産世界1位であったが、2024年にドイツに抜かれて2位になっている。

対外純資産を構成するのは、直接投資、証券投資、金融派生商品、外貨準備などである。2010年代半ばまでは、証券投資が中心であったが、2014年末には直接投資が証券投資を逆転した。2024年末時点の対外純資産において、直接投資は299兆円(全体の56%)と証券投資の144兆円(同27%)の2倍の水準となるなど差は拡大している。

⚫️経常収支構造の変化

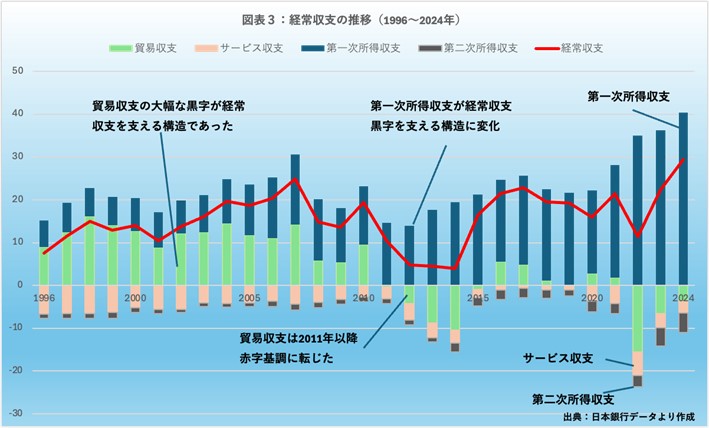

こうした対外資産の構造変化を反映して、経常収支の構造も変化が見られる。図表3は日本の経常収支の推移を表している。経常収支の黒字は続いているが、2011年以降その構造が大きく変化していることが分かる。貿易収支の赤字基調が定着(円安でも赤字)する一方で、第一次所得収支が増大して、貿易・サービス収支の赤字を補うことで経常収支の黒字が維持されているのである。

また、第一次所得収支は、直接投資収益、証券投資収益、その他投資収益から成る。2010年ごろまでは、対外証券投資を通じた債券利息収入や株式の配当金といった証券投資収益が中心であったが、それ以降、対外直接投資拡大による直接投資収益が拡大した。2018年には直接投資収益が証券投資収益を上回り、以降その差は拡大している。直接投資収益が経常収支の黒字を支える構造に変化したのである。

◆まとめ

内部留保の視点から日本企業の現在の姿を探った。法人企業統計調査が写すのは企業の「変化」である。ここでは3つの「変化」を要約するとともに、課題を挙げたい。なお、下記に引用する変化を表す計数(全規模)は2010年度と2023年度を比較している。

⚫️変化(1):企業の収益力が増している

経常利益は44兆円から107兆円(2.4倍)に、税引き後当期純利益は19兆円から80兆円(4.3倍)に増えた。

それに伴って内部留保も増え続け、294兆円から600兆円と2.0倍になった。その結果、全ての規模の企業で自己資本比率が向上し(平均42%)、企業の財務基盤が強化された。

利益の増加を背景に、配当金は10兆円から36兆円(3.5倍)に大幅増加している。また上場企業の自社株買いも急増(17兆円/2024年)しており、株主還元が進んだ。

<課題>家計だけが取り残されている

企業利益は最高値を更新し続け、株主は配当という果実を享受している。経営幹部もストックオプションで収入増が期待できる。また両者は、自社株買いでも株価上昇の恩恵を受けられる。これに対して、従業員の実質賃金はマイナスが続いている。家計だけが取り残されているのである。

こうした構図が示唆するのは――実質賃金がマイナスなので家計は消費を増やせず、国内市場で需要が増えない。そのため企業は国内投資を抑えている――ではないだろうか。企業は国内市場に期待できないというが、それは企業が実質賃金を上げないからという解釈が可能である。

岸田政権時代に、政府は企業に賃上げを求めたが、インフレに追いつけずに現在も実質賃金はマイナスが続いている。また岸田政権は「資産運用立国実現プラン」を打ち出して、個人の株式投資を促した。賃上げは政府の力だけでは実現できない。そこで、個人がもっと株を買って企業収益向上の恩恵を享受することで、家計の購買力を増したいというのがこの政策の本音だと思う。ただし個人は日本株にあまり興味を示さずに(個人の株式保有比率は約17%前後で増えていない)、外国株や外国株投資信託に投資している。企業も個人も外国に投資するようになったのである。

⚫️変化(2):企業は国内投資を抑制し海外で積極的に投資した

企業は国内の設備投資に保守的であった。一方、海外への直接投資を積極的に行った。対外直接投資は、毎年増加を続け、直接投資残高(総資産)は、69兆円(2010年)から4.5倍に増えて、309兆円(2023年末)に達している。

法人企業統計調査における大企業の経常利益の累計(2010〜2023年度)は575兆円で、それを押し上げた営業外収益の累計は238兆円(経常利益の41%)である。これに対して直接投資収益(受取)は累計(2010〜2023年)で190兆円に上る。営業外収益の大部分は海外からの収益が支えたことが分かる。

こうした数字が示すのは、海外への投資が企業利益の増大に大きく寄与したということである。

<課題>対外直接投資の難易度は高い

経済学者の脇田成(東京都立大学教授)やエコノミストの河野龍太郎(BNPパリバ証券)は、各々の著書(*注8)で、対外直接投資の表面的な収益率は「キャピタルゲイン/ロスを無視している」と指摘している。海外投資に伴う損失を正確に算出するのは難しいが、それを考慮した修正収益率はかなり低下するという指摘は、海外M&A失敗による損失が大きいことを考えれば、納得性がある。

2人が指摘する「対外直接投資の収益率の低さ」が意味するのは、「海外直接投資の難易度の高さ」である。何が難しいのかと考えることで、課題が見えてくる。

海外直接投資には、自社で一から拠点を立ち上げる方法と、現地企業を買収する方法がある。前者は時間がかかるが、後者は「時間を買う」方法であり、即効性がある。ただし当然ながら難易度は高い。実際日本企業が海外でのM&Aに失敗して、巨額の損失を出すことは少なくない。

M&Aの難しさは、買収することではなく買収後の経営にあると言われる。最近の日本製鐵による米国USスチールの買収劇を見ていると、その意味がよく分かる。また、米中対立によるサプライチェーンの再構築やトランプ関税の影響など、国際政治リスクの増大は、企業の海外投資の困難さを増している。そうした厳しい環境下では、失敗を恐れずチャレンジし、失敗を教訓にして、本社の経営を進化させていく(本社も変わる)覚悟と変化への組織的柔軟さを併せ持つことが、日本企業にとっての課題だと考える。

⚫️変化(3):経常収支構造の変化と「成熟した債権国」

企業の投資行動の変化は、経常収支に大きな影響を与えている。ここでは経常収支構造の二つの変化を挙げたい。

一つは、貿易収支で外貨を稼げなくなったことである。

円安は輸出に有利であるが、2010年代以降は円安でも輸出数量は増えなくなった。佐藤清隆(横浜国立大学教授)は、その理由を輸出構造の変化に求め、下記の仮説を示している(*注9)。

①2008年から12年末までの4年以上にわたる歴史的な円高進行によって、企業は生産販売体制を大きく変化させた。価格弾力性が高い財(価格変化に敏感で、円安の恩恵を最も受ける財)は海外に生産拠点をシフトし、日本から輸出されるのは価格弾力性が低い財(高付加価値財など製品競争力の高い財)が中心となった

②その結果、円安となっても、価格弾力性が高い財はすでに海外に拠点を移しているため、日本からの輸出数量は伸びなかった。また、日本からの輸出の中心である高付加価値財は価格弾力性が低いため、企業は数量を追わなかった

一方、輸入は、エネルギー自給率が低いため原油価格の上昇によって輸入金額が増加する。円安になっても、輸出は期待ほど伸びず、輸入が増えるので赤字になるのである。

貿易収支は、2011年の9.5兆円の黒字を最後に、翌年から赤字に転落した。その後若干の黒字はあったものの長続きせず、2022年から3年連続赤字が続いている。2024年の赤字は6.4兆円もある。

二つ目は、第一次所得収支の黒字が大きく拡大したことである。2010年の14兆円から2024年には40兆円に拡大している。この黒字が、貿易収支の赤字をカバーし、経常収支の黒字は19兆円から29兆円の黒字に拡大している。経常収支の黒字は、貿易収支から第一次所得収支が支える構造に変化したのである。また、円安で海外での収益の円貨表示額が膨らんでいることも第一次所得収支の増加に寄与していると思われる。

国際収支の発展段階説(*注10)によれば、日本は「未成熟な債権国」から「成熟した債権国」になったとされる。投資で稼ぐ国になったのである。

<課題>円安

「弱い円」を前提とした投資立国は、持続可能性に課題があると考える。

円安が長期化しているが、日本は対外純資産世界トップクラスで、経常収支が黒字にもかかわらず、円安が続いているのはなぜか。日米金利差だけでは説明がつかない。

エコノミストの唐鎌大輔(みずほ銀行)は、経常収支構造の変化に注目して円の実需の減少に焦点を当て、円安が長期化する背景を分かりやすく解説している(*注11)。

その主張を簡単に要約すると――経常収支は黒字であるが、海外への直接投資のように、外貨のまま戻ってこない(再投資される)部分が多い。そのため実需の円買いに繋がらない。こうした実需を伴わない黒字を控除すれば、経常収支は実質的には赤字である。この構造が続く限り円安が続く。日本は経常収支黒字国であるが、それは「仮面の黒字国」だ――。

為替の決定要因として「金利(日米金利差)」、「実需」、「ファンダメンタル(基礎的な経済力)」などがあり、唐鎌は「実需」を重視する立場であるが、経常収支構造の変化に注目した主張には説得力がある。

日本は、円高ではなく円安に苦しむ国になったという認識を持つべきだという主張は――円安がさらに続けば、貿易・サービス収支の赤字がいっそう拡大する可能性がある。それを第一次所得収支の黒字でカバーできなければ、経常収支は赤字になる。経常収支の赤字は、金利上昇を招く可能性が高い。また、経常収支の赤字は、「債権取り崩し国」への転落に近づく――ことを意味している。「成熟した債権国」の次の段階は「債権取り崩し国」であることを忘れてはならないと思う。

(*注1)「法人企業統計調査」は統計法に基づく基幹統計調査(総務大臣が指定し、回答義務を負う)の一つであり、財務省の財務総合政策研究所が年次・四半期ベースで実施。標本調査として実施されており、調査対象約3万社で母数は約300万社(財務省ホームページ)

(*注2)法人企業統計調査の「大企業」の母集団は4688社である。上場企業数は3964社(プライム1634社、スタンダード1570社、グロース615社)であり、概ね重なっていると考えられる

(*注3)上場企業の売上高は、2014年3月期444兆円から2025年3月期には872兆円に増加している(出典:日本経済新聞)

(*注4)財務省の「対外直接投資総括表」及び「本邦対外資産負債残高」

(*注5)自己株式の消却は、その他資本剰余金、その他利益準備金の順に減額処理(Wikipedia)

(*注6)「2024年度の自社株買いが大幅増となった背景と株価への影響」大和総研(2024年12月10日付レポート)及び「自社株買い最高の17兆円 24年 還元活発・持ち合い解消」日本経済新聞(2024年12月20日付)

(*注7)日本でもM&Aにおける株式交付は認められているが、国内企業の買収に限定(出典:日経新聞“きょうのことば”)

(*注8)脇田成『日本経済の故障箇所』、河野龍太郎『日本経済の死角』

(*注9)佐藤清隆(横浜国立大学教授)著『円の実力――為替変動と日本企業の通貨戦略』:詳しくは拙稿第75回『「グローバル化」の視点から考える(その2):円安』参照

https://www.newsyataimura.com/furukawa-52/#more-14889

(*注10)国際収支の発展段階説:一国の経済発展に伴う国際収支パターンを対外純資産負債残高と資金の流出入の状況から6つの発展段階を想定したもの(出典:コトバンク)。それを当てはめれば、日本は第4段階の「未熟な債権国」から第5段階の「成熟した債権国」に到達したと考えられる。第6段階が「債権取り崩し国」

(*注11)唐鎌大輔著『弱い円の正体』『「強い円」はどこへ行ったのか』

※『視点を磨き、視野を広げる』過去の関連記事は以下の通り

第81回「内部留保について考える―その1 内部留保の概要」(2025年5月7日付)

コメントを残す