古川弘介(ふるかわ・こうすけ)

海外勤務が長く、日本を外から眺めることが多かった。帰国後、日本の社会をより深く知りたいと思い読書会を続けている。最近常勤の仕事から離れ、オープン・カレッジに通い始めた。

◆はじめに

企業利益の向上を背景に内部留保が増加している。企業の税引き後純利益から配当を引いたものが、内部留保(フロー)である。それが毎年積み上がって内部留保(ストック)を押し上げている。内部留保は、企業の設備投資の原資となる。しかし、拙稿第81~83回で見たように、2010年代以降、企業利益が増加しても設備投資は伸びておらず、一方で内部留保は積み上がり現預金や海外への直接投資に形を変えている。

企業は事業リスクを背負って設備投資を行う。そのために大きな資金を必要とするので、自己資金だけではなく銀行からお金を借りる。銀行はそのお金を家計から預かる。したがって経済学の前提では、企業は資金不足主体、家計は資金余剰主体である。この前提は現実の経済においても変わらない。しかし例外がある。日本では、企業が投資に慎重になり資金余剰主体になっているのである。

日本企業も1990年代の前半ごろまでは、積極的に設備投資を行っており、そのための資金を、銀行からの借り入れに依存していた。しかしバブル崩壊を経て90年代後半以降、企業は資金余剰に転じて、現在までその状態が続いている。これほど長期にわたり、企業が資金余剰主体であるのは世界的に見て異例である。

日本経済の長期停滞の原因を、こうした企業部門の資金余剰(投資不足)に見いだすことは可能である。それは長期停滞の原因ではなく結果ではないかという見方もあるが、バブル崩壊以降の歴代政権による構造改革や成長戦略によっても民間投資は伸びず、経済低迷から抜け出せなかった。その責任を政策だけに帰すよりも、企業の側に問題があるのではないかと考える方が自然だ。本稿では企業に何が起きたのかについて考えたい。

本稿では、まず、企業が投資をしなくなったこと、それを反映して借入金が減少を続けていることを法人企業統計調査から確認したい。次に、資金循環統計によって家計、企業、政府といった経済主体別に資金余剰・不足を把握する。それによって――企業はバブル崩壊以降、投資を絞って借入金を返済、1998年に資金余剰主体に転換した――ことを見る。この背景にバブル崩壊とそれに続く不良債権問題があることは容易に想像できる。しかしその後、企業収益が改善しても投資不足は変わらなかった。経営そのものが保守的になっているのである。その要因としてアニマルスピリット(野心的な投資を行う心)の喪失について考える。

最後に、企業の資金余剰と財政赤字の関係について考えたい。

◆企業が投資をしない/お金を借りない

⚫️企業が投資をしない:設備投資と利益の乖離

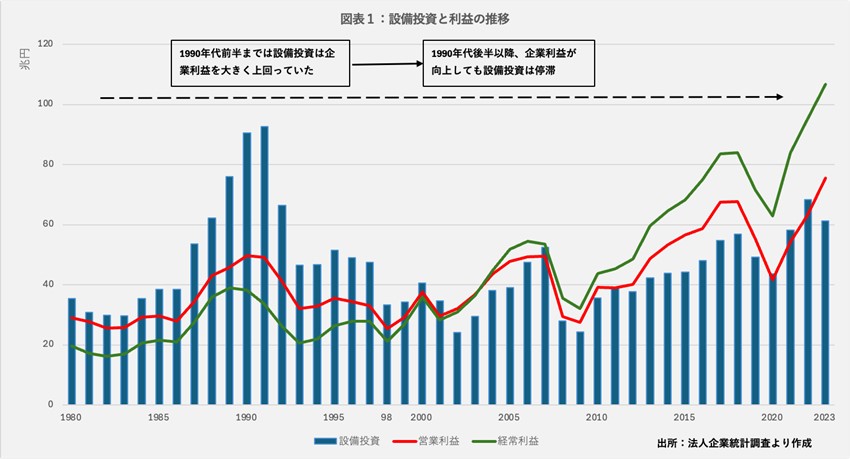

図表1は、企業の設備投資と営業利益、経常利益の推移である。それが表すのは――

①1990年代前半までは、設備投資は企業利益を大きく上回って推移していた。企業は、事業リスクをとって積極的に投資をしていたことがわかる

②しかしバブル崩壊で企業の設備投資は急減した。バブル崩壊後の再建期を経て2010年代には、企業利益が大きく向上したが、利益と比べて設備投資の伸びは大きくない。企業は利益が増えてもそれほど投資をしなくなったのである

⚫️企業がお金を借りない:有利子負債の推移

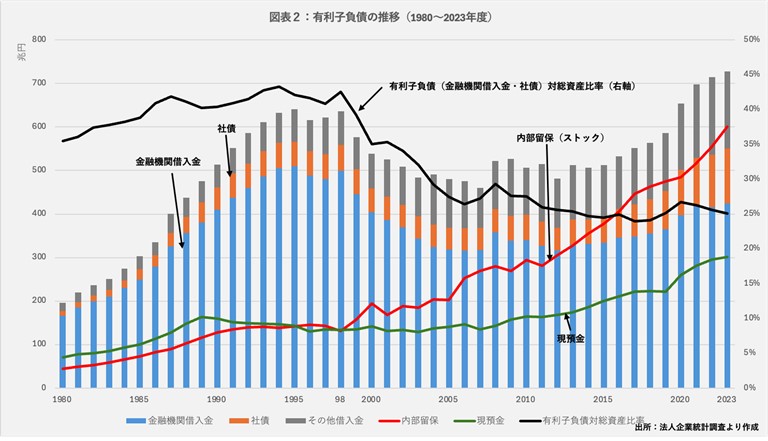

企業が新規の設備投資に慎重になると、利益が上向いても借入金はあまり伸びないようになった。それを表しているのが、図表2の企業の有利子負債の推移である。有利子負債は、金融機関借入金(以下、借入金)、社債、その他借入金(グループ会社借入金など)から成るが、ここでは有利子負債対総資産比率の算出において、外部負債の割合を見るためにその他借入金を除いて計算している。また、図表2には参考として内部留保(ストック)と現預金の推移を加えた。企業利益の上昇とともに、増加を続けていることがわかる。

図表2が示す特徴を整理すると――

①企業はバブル崩壊以降、借入金の返済に努めた結果、1990年代後半から借入金は減少する。2010年代半ばから企業利益は改善したが、借入金はほとんど増加していない。大企業を中心に社債は増えているが、借入金が伸びないため有利子負債の対総資産比率は横ばい状態が続いている

②企業利益の増加を背景に内部留保(ストック)が増えており、借入金とは対照的な動きをしている。企業は余裕資金を借入金の返済に当て、それが一巡した2010年代以降は現預金の形で積み上げていることがわかる

なお、その他借入金が近年増加しているのは、持ち株会社化が進んで、グループ内で資金を一元管理するようになり、グループ会社からの借入金が増えているためと考えられる。

◆資金循環統計で見る各経済主体の動き

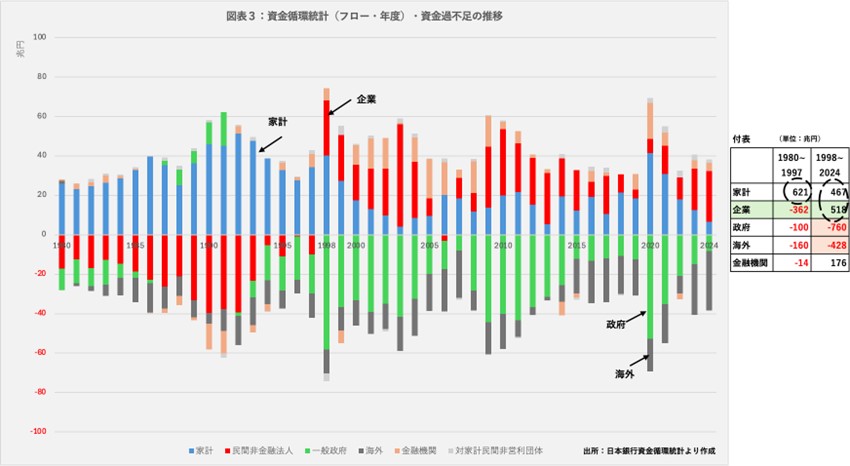

次に、企業や家計など経済主体別の動きを資金循環統計で見ていきたい。企業や家計など経済主体が経済活動を行うと、各主体の金融資産や負債が増減する。それを経済主体別に示すのが資金循環統計(日本銀行)である。同統計では経済主体を、家計、非金融法人企業(以下、企業)、一般政府(以下、政府)、海外、金融機関、対家計民間非営利団体の6つに区分しており、その推移を図表3に表した。なお、対家計民間非営利団体は金額が微小であるため、ここでは5つの経済主体の動きを追う。

各経済主体の1年間の金融資産の増加(フロー)から、負債の増加(フロー)を引いて、それがプラスの場合は資金余剰、マイナスの場合は資金不足としている。なお、合計すると毎年の資金余剰と資金不足は常に一致する。

図表3から読み取れるのは――

①企業は1997年度まで資金不足であったが、1998年度以降資金余剰となった

②家計は、期間を通じて資金余剰であるが2000年代以降は金額が減少している

③政府は、1990年ごろまでは資金余剰の時期もあったが、90年代後半以降資金不足が常態化している

企業が資金余剰に転じた1998年度以降とそれ以前の各経済主体の資金余剰・不足の累計額(1980〜1997年度累計・1998年度〜2024年度累計)を付表に表した。

①1997年度までは、家計の資金余剰で企業、政府、海外の資金不足とバランス:家計+621兆円 ↔️企業−362兆円、政府−100兆円、海外−160兆円

②1998年度以降は企業が資金余剰に転じて、民間部門(家計と企業)の資金余剰が政府の資金不足にバランスする構造が定着している:民間+985兆円 ↔️ 政府−760兆円

③海外部門の資金不足は、日本が海外から受け取る資金(輸出代金、投資収益など)が支払う資金(輸入代金、海外への投資など)よりも多いこと、すなわち経常収支の黒字を意味している。民間の資金余剰の拡大に対応して、1998年度以降の累積で海外は資金不足−428兆円に拡大している

◆企業の資金過不足とその要因

⚫️企業の資金過不足の推移

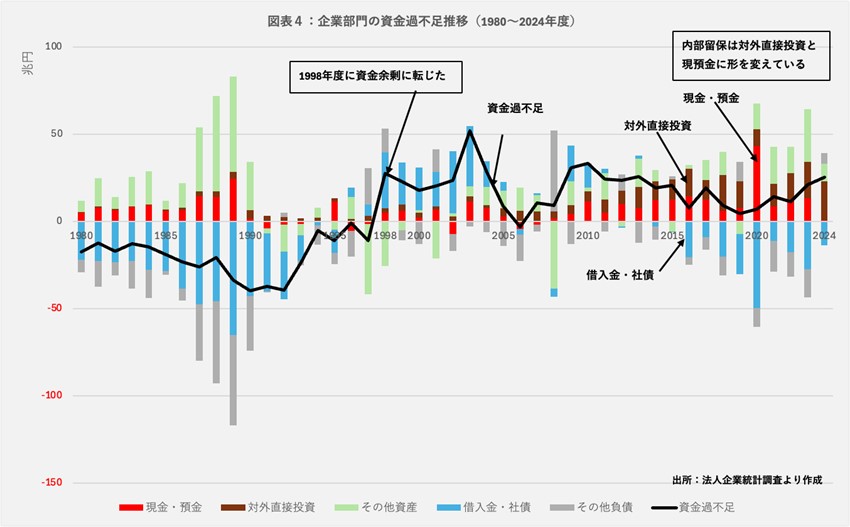

次に企業部門の資金過不足の推移を図表4に表した。

図表4が示すのは――

①企業は1990年代前半まで借入を増やして積極的に設備投資をしていた

②転機はバブル崩壊によってもたらされ、企業の設備投資は抑制的になる。また1990年代後半から借入金が資金余剰になっているのは、企業が借入金の返済を進めたことを示している。こうした動きが資金余剰主体への転換につながっていき、1998年には企業部門は資金余剰に変化した

③リーマン・ショック後の2010年代から借入金の削減は落ち着いている。一方で対外直接投資、現預金が資金余剰に計上されていることから、余ったお金は、現預金の蓄積に当てられ、また大企業を中心に、海外への直接投資にも充当されたと考えられる

⚫️企業の資金余剰の要因:投資の慎重化

企業の資金余剰は、投資不足を意味する。企業が投資に慎重になった要因は何かを考えたい。それを考えるうえで、バブル崩壊(1991年)から1990年代後半のアジア通貨危機にかけて何が起きていたかを振り返ることは重要である。この時期に企業は、過剰設備、過剰債務、過剰人員の処理に追われ、それが投資行動を萎縮させたことは間違いがないからである。

過剰債務問題は、銀行にとっては不良債権問題である。「貸し渋り」という言葉に象徴される銀行の不良債権処理は、日本型経営を支えたメインバンク制を実質的に崩壊させた。「まさかのときには助けてくれるという“暗黙の了解“」が崩れたことを身をもって経験した企業は、大きなリスクを伴う設備投資に慎重になり、余裕資金は借入金返済に回す、あるいは現預金を積み増すといったリスク回避的な行動を取るようになったと考えられる。

金融機関の不良債権問題の目処がついたのは2000年代半ばごろとされる。リーマン・ショックを経て、2010年代には、企業利益が向上し、内部留保が積み上がっていった。しかし、企業のリスク回避的行動は変わらなかった。借入金の返済が一巡した後も、企業は余裕資金を現預金の形で保有するようになり、多くの企業がいわゆる実質無借金経営になった。また、大企業を中心に海外への直接投資が増加したが、国内での設備投資は期待されたほど増えなかった。こうした企業の行動変化は、すでに見たように前述の図表1および2に表れている。

◆企業の投資行動の慎重化の原因

企業の慎重な投資行動の原因に関しては、複数の要因が関連しあった結果だと考えられている。経済財政報告(*注1)で、“企業の投資活動の慎重化の要因”と題してこの問題を取り上げている。そこで挙げられた要因は4つ――①期待成長率の低下②世界経済の不確実性の上昇③経営の過度の保守化④低調な企業の新陳代謝――である。①と②は市場要因、③と④は経営要因とする。

⚫️市場要因

同報告では――「長引くデフレのもとで形成された低い期待成長率」「主要な販売先である国内需要に対する低い成長見通し」「リーマン・ショック後の不確実性の上昇」――が、企業の慎重な投資スタンスにつながったという分析をしている。こうした国内需要への期待の低さによって、大企業は相対的に高い成長率が見込まれる海外への直接投資に向かい、中小企業は万一の場合に備えて現預金を積み増したと考えて良いだろう。

企業の投資不足への対策としては2つのアプローチがある。一つは企業が国内の投資を増やすように誘導する政策である。誘因となるような税制面での優遇策を設ける、あるいは政府も投資をして民間投資を喚起する政策である。重点分野であるデジタルや脱炭素分野への官民連携の計画的な投資が、同報告に具体例として挙げられている。もう一つは、外国企業による日本への投資を増やすことである。欧米主要国と比較して、日本は対内直接投資の少なさが従来から課題とされており、海外から日本への直接投資を増やす諸施策の取り組み強化が対策として挙げられている。

しかしこれらの政策に即効的な効果は期待できないと思われる。政府が民間企業に投資を強制することはできないため、その誘因となるような政策に頼るしかなく、企業の投資不足を転換させるほどの影響力は期待できないからだ。政府ができることは限られているのである。

⚫️経営要因

同報告では、主要国と比較して企業の起業率と廃業率が共に低いことを課題として挙げている。企業の新規参入を増やしていくことが、設備投資の増加や経済の活性化につながるという指摘であり、この点に関しては従来から起業に関するさまざまな支援策が打たれている。ただ大きな成果は見られない。

また、経営要因に関して、経営の過度の保守化を指摘して、「金融危機等を経て負債の削減と現預金の積み増しなどにより、無借金経営に代表される保守的な経営を目指す動きが目立つ」としている。銀行の「貸し渋り」が、企業を無借金経営に追いやったという解釈である。当時銀行は不良債権処理を迫られており、やむを得ない面があったにせよ、企業側に大きな不信感を与えたのは事実である。しかし、2010年代以降は企業収益が大きく向上し、お金を貸したい銀行側の働きかけが続いても、企業の借金に関する消極的なスタンスは変わっていない。

それはなぜかと考えていくと、日本企業は「アニマルスピリット」を失ってしまったという解釈が腑(ふ)に落ちる。企業の将来に関する悲観的な市場観は、一見データに基づいた論理的なものに聞こえるが、その背後に失敗を恐れる経営の姿が見え隠れする気がするのである。ただ、大企業を中心に海外への直接投資を増やしている点に焦点を当て、企業はリスクテイクしているという見方がある。しかし従来、事業の横展開が中心であり、それが一巡するとそろそろ頭打ちになる可能性もあり、アニマルスピリットの復活とは思えないのである。

そこで日本企業に必要なアニマルスピリットとは何かを、経営学者の野中郁次郎(一橋大学名誉教授)の説(*注2)を参考に考えたい。

⚫️野中郁次郎の説:ミクロの視点

『失敗の本質――日本軍の組織論的研究』という本がある。野中は、その著者(共著)として広く知られている経営学者である。同書は、日本軍が敗れた代表的な作戦を分析して――日本軍の失敗の本質は、過去の成功体験への過剰適応にある――と結論している。その結果、環境変化に対応する「自己革新能力の欠如」に陥ったのである。

野中は、現在の日本企業の組織にも、全く同じ「失敗の本質」を見いだす。本書(1984年初版)が、バブル崩壊以降もビジネスマンに読み継がれてきたのは、本書の組織論が日本の大企業にも当てはまると感じる人が多かったからだろう。同書で他に日本軍の失敗要因として挙げている特徴も、現代の組織(特に大企業)に通じるものがある――「組織の縦割り(→部門間のセクショナリズム)」、「異質性の排除(→大卒・男性・正社員の閉鎖的コミュニティー)」、「空気の支配(→場の雰囲気や同調圧力)」――。おかしいと思う人がいても、組織には慣性の法則が働くので、変化は嫌われ、やがて組織と人のダイナミズムが失われていくのである。

現在の日本企業の問題点とその処方箋(せん)に絞って、野中の考え方の要点をまとめてみた。

①日本企業は過去の成功体験にとらわれて、自己革新能力を失った

②そうなったのは、三つの過剰(過剰計画・過剰分析・過剰統制)の中で野性が失われた結果である:計画や、分析に力を注ぐあまり、行動が追いつかなくなったのである

③この状況を克服するためには「野生の復活」が必要だ:計画や分析に偏るのではなく、経験に裏打ちされた暗黙知を生かして、現場での直観や行動を重視するということであり、アニマルスピリットの回復と通じる

では、具体的な処方箋はあるのか。野中は、組織全体に目を向ける。そして、「パーパス」から説き始める。パーパスとは企業理念、経営理念と呼ばれるものであるが、野中は「企業の存在意義」という捉え方をしている。企業の全組織に「何のために存在するのか」を自問することを求めるのである。これを常に問い続けることが、企業の自己変革を促す原動力となると説くのである。

パーパスを重視するのは、企業にとって社会的使命の追求が大事だということである。日本企業には「社会」を意識した企業理念を掲げている会社が多い。その原点に立ち返って議論と行動を重ねることで、自己変革能力を持った組織に生まれ変わる道が開けるということだと考える。

野中が求める経営者(リーダー)像は、洞察力・本質直観力を有することである。その基盤となる暗黙知を豊かにできるかは、「質量ともに多様な経験を蓄積してきたかどうかが問われる」という。そのため、リーダーには、「修羅場体験、異質なものとの出会いなどの機会が重要になる」と述べている。まず経営者が変わらなければ企業は変わらないが、経営者に経験を積ませることは重要だということである。そのために「アニマルスピリットを持ったリーダーの育成・教育」の必要性を訴えている。

企業の資金余剰の問題は、経済学が提供するマクロ経済の視点と、野中が提示するような経営学によるミクロの視点がないと解決への道は拓(ひら)けないと思われる。

◆まとめ

⚫️マクロの視点

本稿では、資金循環の視点から過去と現在の状況を経済主体別に比較した。要約すると――家計は資金余剰が続く一方で、企業は資金不足主体から資金余剰主体に変化した。政府の資金不足が拡大した。海外は資金不足(日本の経常収支の黒字)が続いている――。

成長期と現在の違いは、本来資金不足の企業が資金余剰に変わったこと、すなわち企業の投資不足にある。その要因としては、企業が国内に十分な需要が期待できないと考えていることが大きい。需要不足の背景にあるのは家計の消費不足であり、その原因は賃金が上がらないことにある。

1990年代後半以降、企業収益は増加した一方で、企業は人件費や設備投資を抑制することでコストカットを推し進めた。家計は、賃金が伸びないため消費を抑制した。その結果需要が低迷して、売り上げが伸びない企業はさらにコストカットを強めた。こうした悪循環から抜け出すことができずに、経済の低迷は長期化したのである。

したがって、賃金が十分に上がれば、家計の消費が増えて、好循環が復活する可能性が高まるはずである。ここ数年賃金が上がり始めたが、輸入インフレによって凍結されていた物価が動き出したことに連動してのものだ。まだインフレに負けているので実質賃金はマイナスが続いている。インフレ率以上の賃上げが必要で、かつ2022年以降のインフレで実質賃金が低下していた過去分を取り戻すための積み増し分も要る。家計を消費に向かわせるには、それくらいのインパクトが必要と思われる。したがって労働組合は、生産性の上昇に見合った(過去分を含めた)賃上げを求めて次の春闘で大幅アップを要求すべきと考える。それができるだろうか。

⚫️ミクロの視点

企業が投資に慎重になった要因として、ミクロの視点も重要だ。野中は、日本企業は過去の成功体験に固執し、環境変化に対応する自己革新能力を失ったと批判的に捉える。日本企業はバブル崩壊で自信が揺らぎ、欧米流の合理的な経営管理手法を導入したが、過剰計画、過剰分析、過剰管理に陥って競争力を失っていったと見るのである。

野中は、「野生の復活」を掲げ、組織・企業経営の革新を目指せと説く。そのためには、現場の経験や直感を重視し、形式知と暗黙知の往復を繰り返すことで、挑戦し、創造する力が得られると考えるのである。

現在の日本の大企業は、利益の増加により内部留保が厚くなって、財務基盤は強固になっている。利益を配当と自社株買いに回し、株価も上昇が続く。後は、企業統制をしっかり行っていれば、企業経営は安泰だ。経済の不確実性に対しては、守りを固めて凌(しの)ごうという気分になりやすい環境だ。そうすれば安心感が得られる。現在の安心感と、将来への悲観が奇妙にバランスが取れているように思えるのである。

企業を「野生の復活」に向かわせるのは、危機感ではないかと考える。そして現状への危機感を持つとともに、将来への楽観が必要なことは言うまでもない。今年1月に亡くなった野中が、企業に求めていたのは、もっと危機感を持てということなのかもしれない。

⚫️企業の投資不足と財政赤字の関係

最後に、企業の投資不足の問題が持つもう一つの側面について述べておきたい。それは企業の投資不足と財政赤字の関係についてである。

家計と企業を合わせると民間部門の資金余剰となる。この民間の資金余剰を政府の資金不足でバランスしているが、これをどう考えるかについてマクロ経済学の教科書にある「貯蓄投資バランス」の恒等式を使って整理した。

――マクロ経済学の基本恒等式に三面等価の原則(生産=支出=分配)がある。それを式に表すと下記の恒等式になる(事後的に必ず一致):

この恒等式を変形すると下記になる:

この恒等式は、マクロ経済学で「貯蓄投資バランス」と呼ばれるものである。民間部門の貯蓄超過(S―I)は、政府部門の財政収支(G―T)と海外部門の純輸出(X―M)とバランスを取っていることを示している。なお、これらは因果関係を示すものではない。

そして、S>I(貯蓄>投資で貯蓄超過)、G>T(政府支出>税金で財政赤字)、X>M(輸出>輸入、≒経常収支の黒字と考える)とすると:

となる。

この恒等式が示すのは――マクロ経済的には、家計の貯蓄超過は、企業に貸すか、政府に貸すか、海外に貸すしかない――ということである。その企業が、家計と同じく貯蓄超過になって民間の貯蓄超過が膨れ上がった。異次元緩和では、企業に貸そうとしたが、10年かかっても企業は動かせなかった。

では、こうした「民間(家計+企業)の貯蓄超過(資金余剰)」と、「政府の財政赤字」、「経常収支の黒字」とのバランスは、今後も維持可能なのだろうか。

民間部門の資金余剰の縮小が実現したらどうだろうか。3つの要素に因果関係はないので、仮に民間部門の資金余剰が減少しても、政府か海外のどちらで調整されるかは、その時の金融・財政政策や為替の動向で変わってくる。

望ましいのは――内需が増えて企業の投資が活発化する→企業収益が増えて税収が増加する→財政赤字が縮小する――である。一方で金利が上昇するので――(教科書的には)金利上昇による国債費の増大が財政赤字縮小への圧力として機能するはずであるが本当にそうか。また金利上昇は為替に影響を与え、円高によって経常収支黒字を縮小させる可能性がある――などを検討する必要もある。

では、この恒等式で、左辺の「民間貯蓄の黒字」に変化がないと仮定する。右辺の「政府の財政赤字」が拡大すると(拡大理由は大災害や戦争だけではなく、今のままでも拡大していく可能性がある)、「経常収支の黒字」は縮小することでバランスする。それが進むと経常収支が赤字になる可能性がある。経常収支の赤字化は、海外に国債を買ってもらうことになり金利の上昇が避けられないと考えられる。巨額の政府債務を抱える日本にとって、金利上昇は大きな問題をもたらす可能性が高い。

財政赤字は、税収と財政支出をめぐる議論が常であるが、企業による投資不足が背景にあるという視点からの検討も必要だと思われる。

(*注1):内閣府『令和4年度経済財政報告』

(*注2)下記記事及びWikipediaなどを参考に野中の考え方をまとめた:

・『失敗の本質――日本軍の組織論的研究』(1984年初版、1991年文庫化)野中を含む6人の共著

・<日立総研創立50周年記念>『新しい価値を創造する自己変革組織の在り方 野中郁次郎氏』日立総合計画研究所鈴木教洋会長と野中との対談

・日経経済教室『知識創造、自ら実践 故・野中郁次郎氏の理論と方法』小川進・関西学院大学教授 日経2025年3月24日付

・野中郁次郎インタビュー リクルートワークス187号:日本企業は『失敗の本質』に立ち返れ 不正頻発の根本に「3つの過剰」(2025年1月6日)

・<直言>「企業の失敗、野性喪失から」野中郁次郎 日経2023年10月8日付

※『視点を磨き、視野を広げる』過去の関連記事は以下の通り

第83回「『内部留保』について考える その3 利益が増えても賃金が上がらない要因」(2025年8月18日付)

https://www.newsyataimura.com/furukawa-60/#more-22604

第82回「『内部留保』について考える その2 内部留保から見た日本企業の『変化』」(2025年7月2日付)」(2025年8月18日付)

https://www.newsyataimura.com/furukawa-59/#more-22459

第81回「『内部留保』について考える その1 内部留保の概要」(2025年5月7日付)

コメントを残す