小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住27年。趣味:クラシック歌唱、サックス・フルート演奏。

住宅建設は世界各国において重要な経済活性化施策である。このため各国政府は住宅政策に力を注ぐ。しかし住宅振興は「もろ刃の刃(やいば)」でもある。行き過ぎた住宅供給はバブル経済を生み、バブル崩壊とともに長期の経済停滞を生み出す。1980年代後半の米国、90年代初頭の日本などとその例は枚挙にいとまがない。現在騒がれている中国の不動産不況も多分この「行き過ぎた住宅投資」のつけが回っているのであろう。日本でも東京都心部の住宅価格が近年急上昇している。バブル崩壊の再来はないのだろうか? 欲に目がくらんだ人間は住宅市場に群がり「バブルの申し子」となる。

「住宅市場を活性化させる重要な要素は何か?」「健全な住宅供給とは何を目安にすればよいのか?」――。今回は世界主要国の住宅事情を考察し、住宅バブル回避の手立てを探ってみた。残念ながら住宅市場は各国の独自性が強く、結果として各国の特殊性が明らかになった。果たして日本の特殊性とは何なのか? 上下の2回に分けて考察を進めていきたい。

1.住宅市場概観

1-1.世界主要国における住宅市場動向

OECD(経済協力開発機構)加盟国に加え、非加盟国である中国、タイ、ブラジル、南アフリカの数値を含めたものを世界主要国と定義し、住宅、人口、名目GDP(国内総生産)の傾向を分析する。

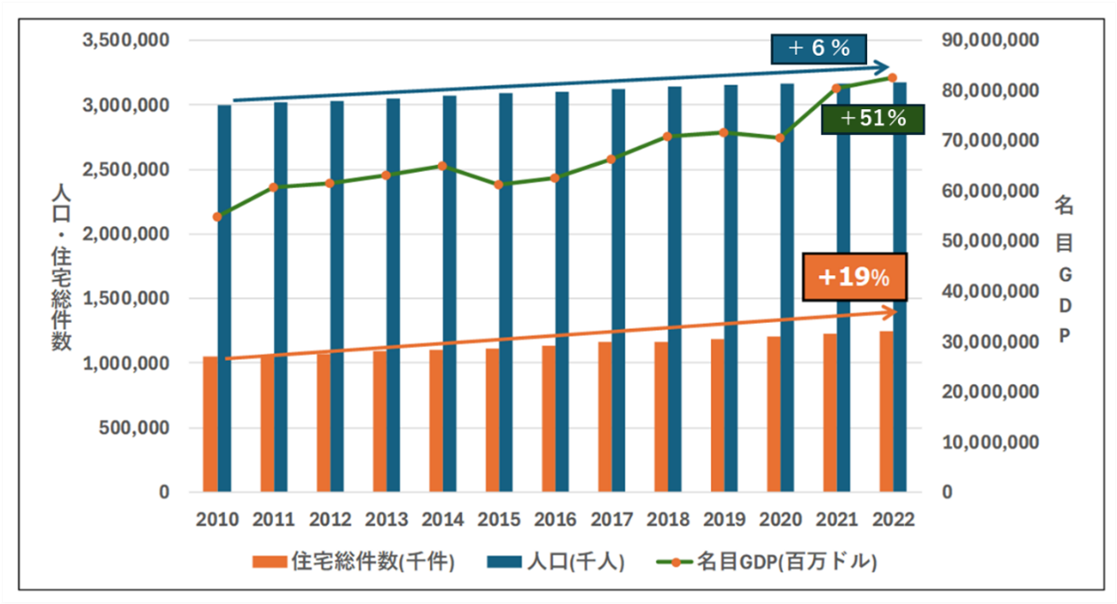

図1.世界主要国の住宅・人口・名目GDPの推移

出典:世界銀行、IMF、OECD、各国統計データより作成

2010年から2022年にかけて、世界主要国の住宅総数は約19%増加し、人口増加率の約6%を大きく上回るペースで伸びている。ただし、名目GDPにおける約51%の増加率には及ばず、経済成長と比べると住宅の供給ペースは緩やかである。

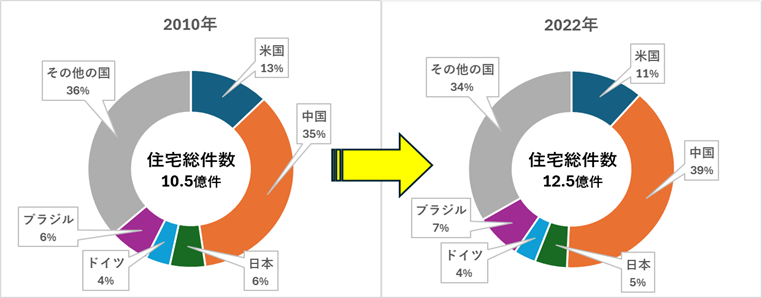

図2.世界主要国の2010年、2022年の2年間における住宅総件数のシェアの比較

出典:世界銀行、IMF、OECD、各国統計データより作成

全体の約2/3を占める主要5カ国のシェアは、2010年から2022年で64%から66%へ微増した。世界主要国の伸び率19%を下回った米国+8.7%、ドイツ+7.1%、日本+8.2%はシェアを減少。一方で、中国+32.5%とブラジル+34.4%は大きく伸び、特に中国は4%シェアを拡大したことで、住宅供給構造において存在感を強めている。

1-2.各国における住宅関連指数における特徴

世界主要国の住宅総数の増加傾向を確認したうえで、主要5カ国が全体に占めるシェアにどのような変化があったのかを、各国の伸び率を基に分析した。続いて本章では、住宅総件数に影響を及ぼすと考えられるその他の住宅関連指標にも注目し、国ごとにどのような特徴が見られるのかを分析していく。

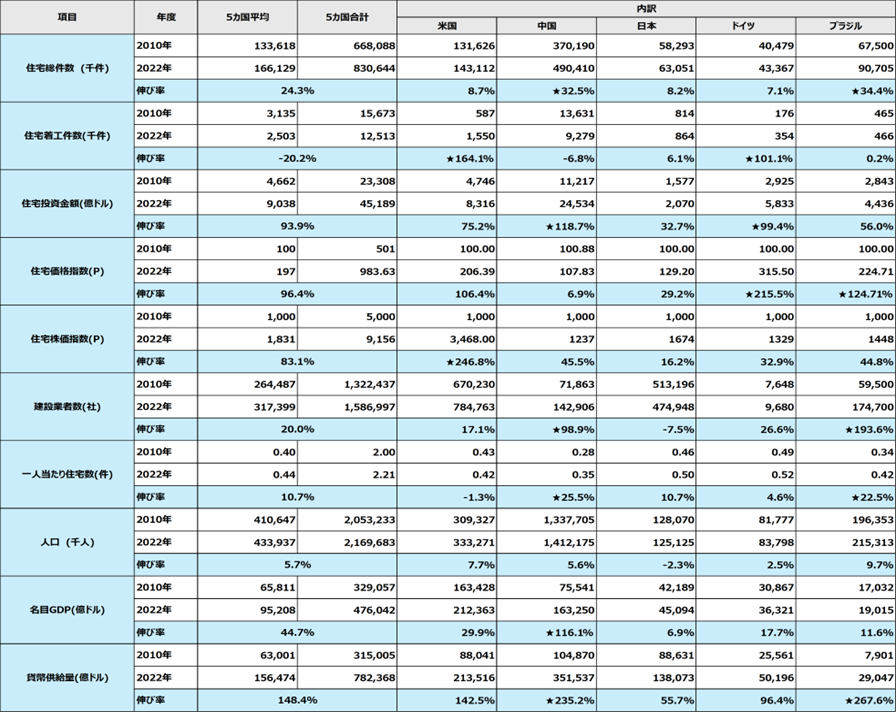

表1.2010年、2022年の住宅関連指標の比較

出典:世界銀行、IMF、OECD、各国統計局資料、各国の住宅関連レポートより筆者作成

※各項目の定義は以下の通り

・住宅価格指数:住宅の平均価格の変動率を示す指数。2010年を基準年として算出

・住宅株価指数:住宅・不動産関連企業の株価を総合的に示す以下の銘柄を、2010年を基準年として算出。(米国:S&P Homebuilders Index、日本:日経住宅・不動産業指数、中国:China Real Estate Index、ブラジル:IMOB 、ドイツ:EPRA Germany Index)

①米国は、住宅着工件数と住宅株価指数が5か国中で最も大きな伸びを示しており、名目GDPも中国に次ぐ2番目の伸び率で経済の拡大に伴う住宅市場の活性化がうかがえる。

②中国は、住宅投資金額と名目GDPの伸び率が5カ国中トップで、そのほかの指数についても他国と比較して高い水準で拡大を続けている。一方で、住宅価格指数の上昇は+6.9%にとどまり、5か国中で最も抑制されている。

③日本は、住宅関連項目の伸び率が他国と比べて全体的に中程度にとどまっている。さらに、人口と建設業者数がともにマイナス成長を示しており、マイナス項目数では5か国中最多となっている。

④ドイツは、住宅価格指数の伸び率は+215%と最も高く、住宅着工件数と住宅投資金額の伸び率もいずれも2位となっており、住宅市場への注力度の高さがうかがえる。

⑤ブラジルは、建設業従業者数、人口、貨幣供給量の伸び率がいずれも5か国中で最も高く、住宅価格指数もドイツに次ぐ2位の伸び率を示している。経済成長に伴い、住宅市場も急速に拡大している。

1-3.住宅関連指数における相関関係の分析

主要5カ国の住宅関連指標について国ごとの特徴を見てきたが、個別に違いがある一方で、住宅市場全体として共通の動きを示す指標も存在し、一定の相関関係が見られた。本章では、そうした指標間の相関に着目し、それぞれの関係性について個別に分析を行う。

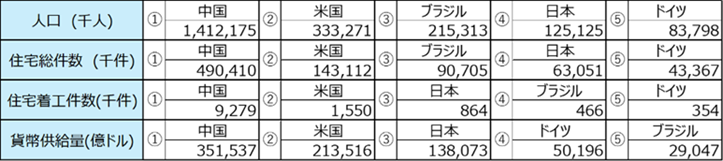

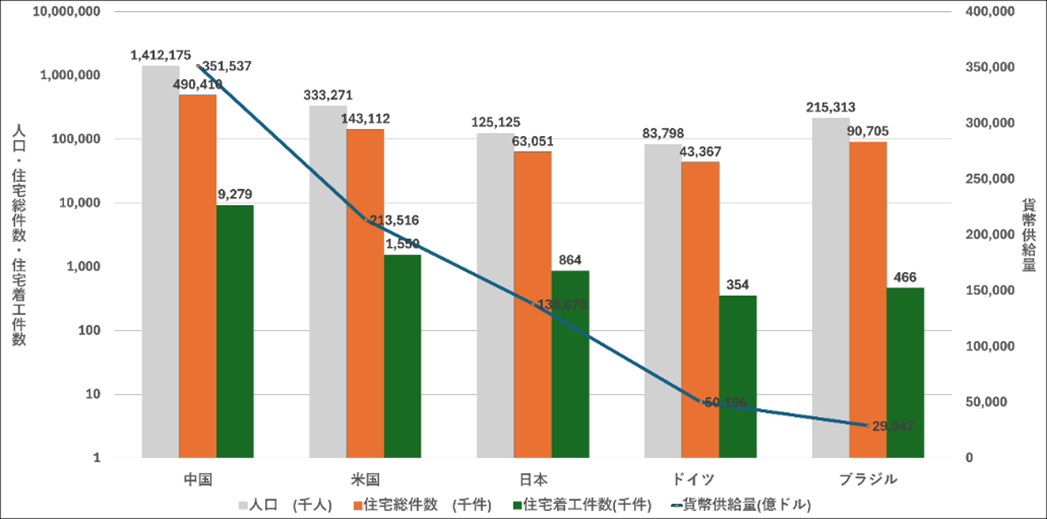

【相関関係①】人口×住宅総件数×住宅着工件数×貨幣供給量

表2. 各国の住宅総件数・人口・住宅着工件数・貨幣供給量の実績値(2022年)

図3.各国の人口・住宅総件数・住宅着工件数・貨幣供給量の関係(2022年)

出典:図3,表2は世界銀行、IMF、OECD、各国統計資料、レポートより筆者作成

人口が多い国ほど住宅総件数や着工件数も多く、住宅供給は人口規模に連動して拡大する傾向がある。また、住宅建設には多額の初期投資が必要なため、潤沢な資金供給が着工件数に一定の影響を与えている。人口による需要に対し、貨幣供給量が供給を下支えしていると考えられる。

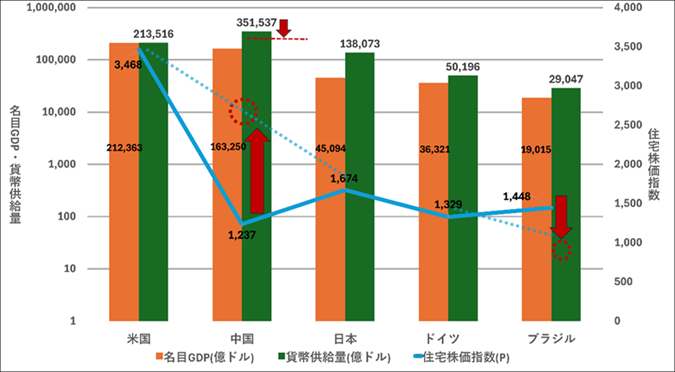

【相関関係②】住宅株価指数×貨幣供給量×名目GDP

表3.各国の住宅株価指数・貨幣供給量・名目GDPの実績値(2022年)

図4.各国の住宅株価指数・貨幣供給量・名目GDPの関係(2022年)

出典:図4、表3は世界銀行、IMF、OECD、各国統計資料、レポートより筆者作成

名目GDPや貨幣供給量が高い国では、経済活動が活発で住宅需要も強く、住宅関連企業の収益拡大を通じて住宅株価指数が上昇しやすい傾向がある。加えて、豊富な資金が相対的に住宅関連株に流入しやすく、企業成長と株価を後押しすると考えられる。

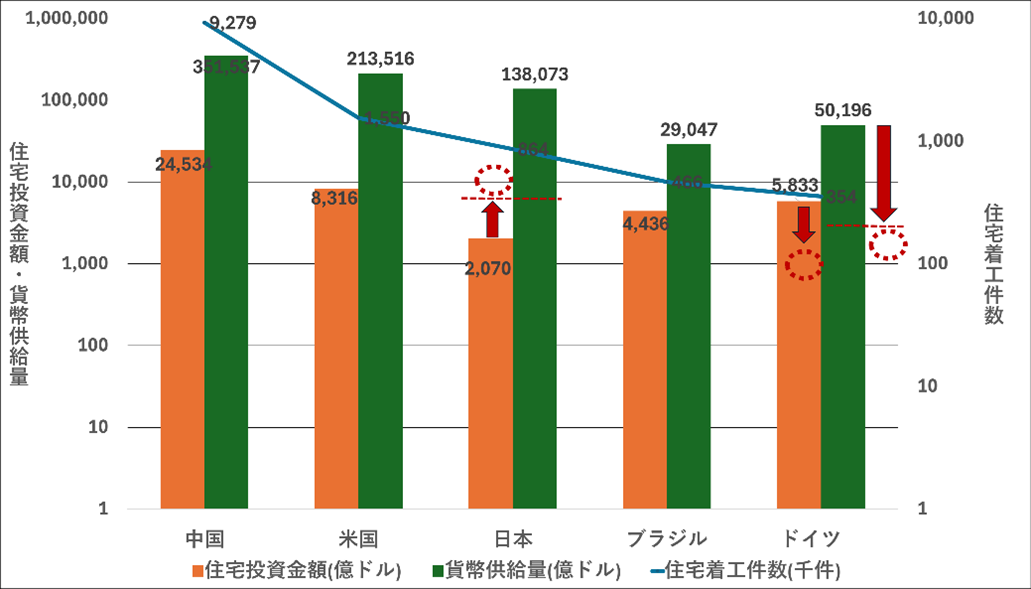

【相関関係③】住宅投資金額×住宅着工件数×貨幣供給量

表4. 各国の住宅投資金額・住宅着工件数・貨幣供給量の実績値(2022年)

図5. 各国の住宅投資金額・住宅着工件数・貨幣供給量の関係(2022年)

出典:表4,表4は世界銀行、IMF、OECD、各国統計資料、レポートより筆者作成

貨幣供給量が多い国では、余裕資金が豊富であるため住宅投資金額も高い傾向がある。さらに、住宅投資金額が大きい国では住宅着工件数も多く、特に政府による公営住宅や都市再開発などの政策が推進されているため、住宅着工件数も伸びると考えられる。

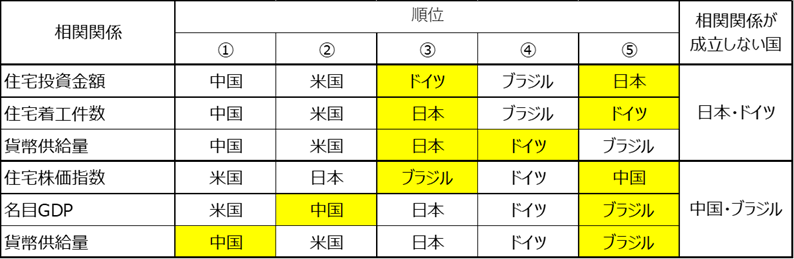

1-4.相関関係が成立しない国について

表5.相関関係が成立しない国

出典:筆者作成

表5は、これまで確認してきた住宅市場における相関関係の中で、相関が成立しなかった項目をまとめたものである。米国ではすべての相関関係が成立している一方で、中国、ブラジル、日本、ドイツの4カ国には、それぞれ相関が成立しない項目が見られる。こうした相関の崩れた領域には、住宅市場の構造や経済的背景に起因する固有の要因が存在すると考えられる。次章以降で、これらの要因を中心に国別に分析を行っていく。

2.各国における住宅動向について

2-1.米国

表6.米国における住宅関連項目の推移

出典: 世界銀行、IMF、アメリカ国勢局資料、各社の住宅関連レポートより筆者作成

米国は、住宅市場の主要指標において相関関係に忠実な動きを示す典型的な国である。人口動態の変化や経済の拡大に応じて住宅総件数が着実に増加している国であり、住宅供給が人口・経済の成長に連動して拡大していく特徴を示している。

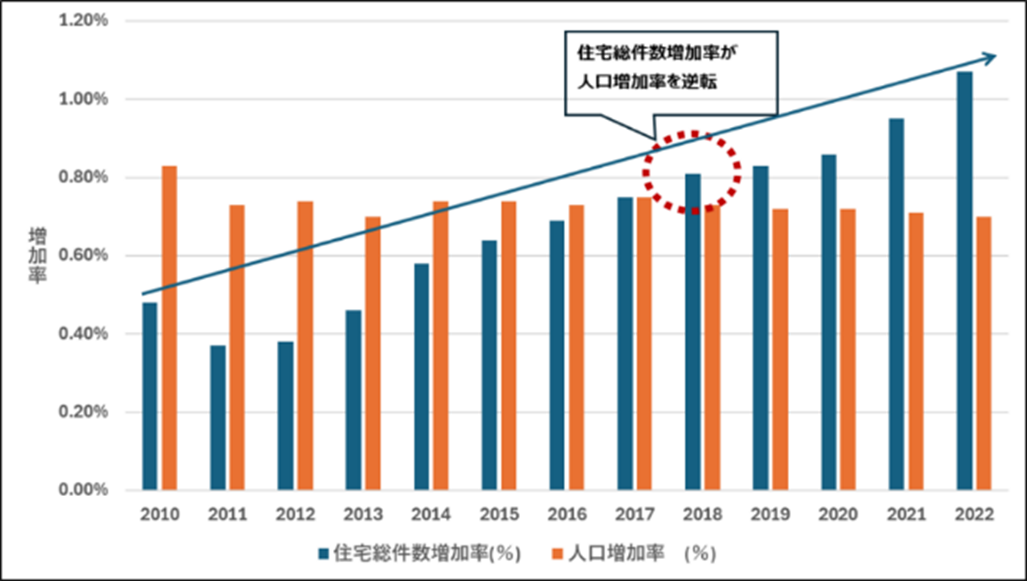

図6.住宅総件数増加率と人口増加率の推移

表7. 住宅総件数増加率と人口増加率の推移

出典: 図6、表7は世界銀行、IMF、アメリカ国勢局資料、各社の住宅レポートより筆者作成

2016年までは人口と住宅総件数の増加率がほぼ並行していたが、2017年以降は住宅が人口を上回る逆転現象が起きている。移民制限による人口増加の鈍化が一因とされるが、住宅供給は拡大を続けており、人口以外の需要も想定される。

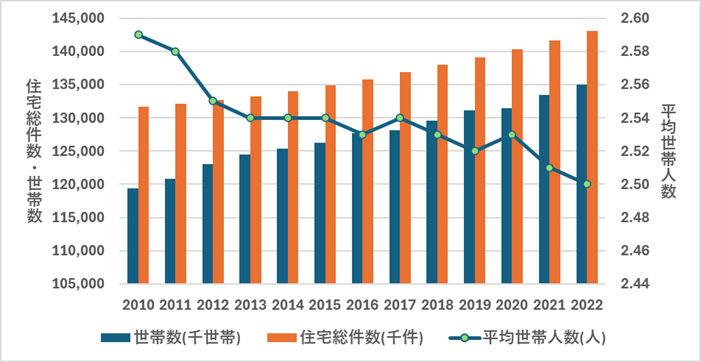

図7. 平均世帯人数・世帯数・住宅総件数の推移

表8.平均世帯人数・世帯数・住宅総件数の推移

出典: 図7、表10は世界銀行、IMF、アメリカ国勢局資料、各社の住宅レポートより筆者作成

住宅総件数の増加は、世帯構造の変化による住宅需要の高まりが要因となっている。平均世帯人数は2010年の2.59人から2022年には2.50人へと減少しており、人口の増加を上回るペースで世帯数が増加している。

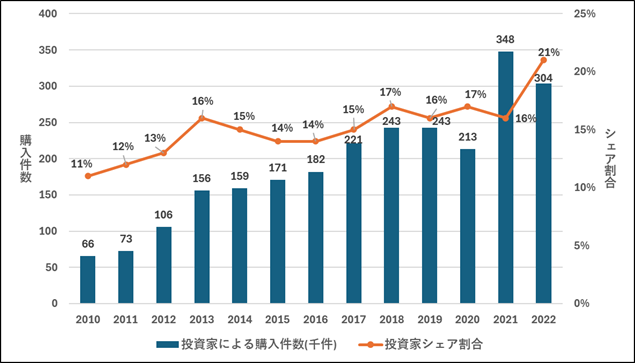

図8.投資家による住宅購入件数とシェア割合

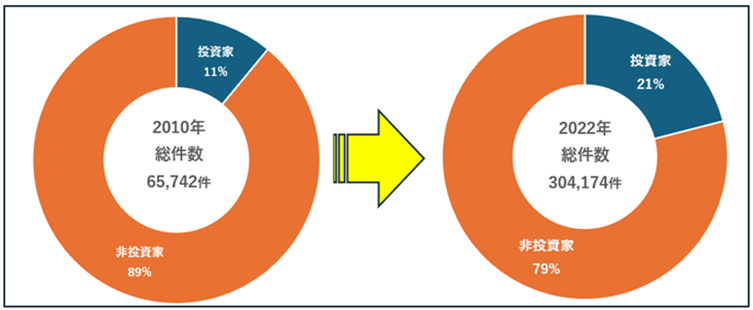

図9.投資家・非投資家による住宅購入者割合の比較

出典:図8、9はRedfin統計データ、各社住宅レポートより筆者作成

米国では、投資家による住宅購入件数は増加傾向にあり、住宅購入者割合が2021年に11%であったのに対し2022年には、投資家が全購入件数の21%を占める2倍までに拡大している。住宅が「住居」だけでなく「投資対象」としての役割を強めており、これが住宅供給を押し上げる要因となっていることが見て取れる。

2-2.中国

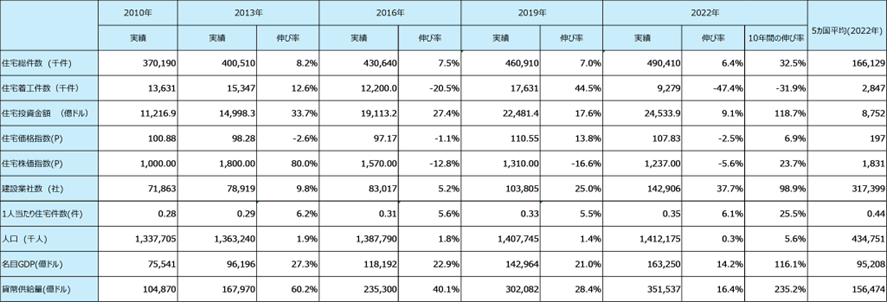

表9.中国における住宅関連項目の推移

出典: 世界銀行、IMF、中国統計局、各社住宅関連レポートより筆者作成

①中国の住宅総件数は、約32.5%増加し顕著な量的拡大を遂げている。人口増加率が同期間で約5.6%にとどまる中、住宅供給は人口成長を大きく上回るペースで進行している。

②一方で、供給や住宅投資が拡大しているにもかかわらず、住宅株価指数は名目GDPと貨幣供給量の相関が成立していない。この乖離の背景には、政府による住宅価格の抑制政策▽完成前の販売(青田買い)――といった商慣習による影響が要因と考えられる。

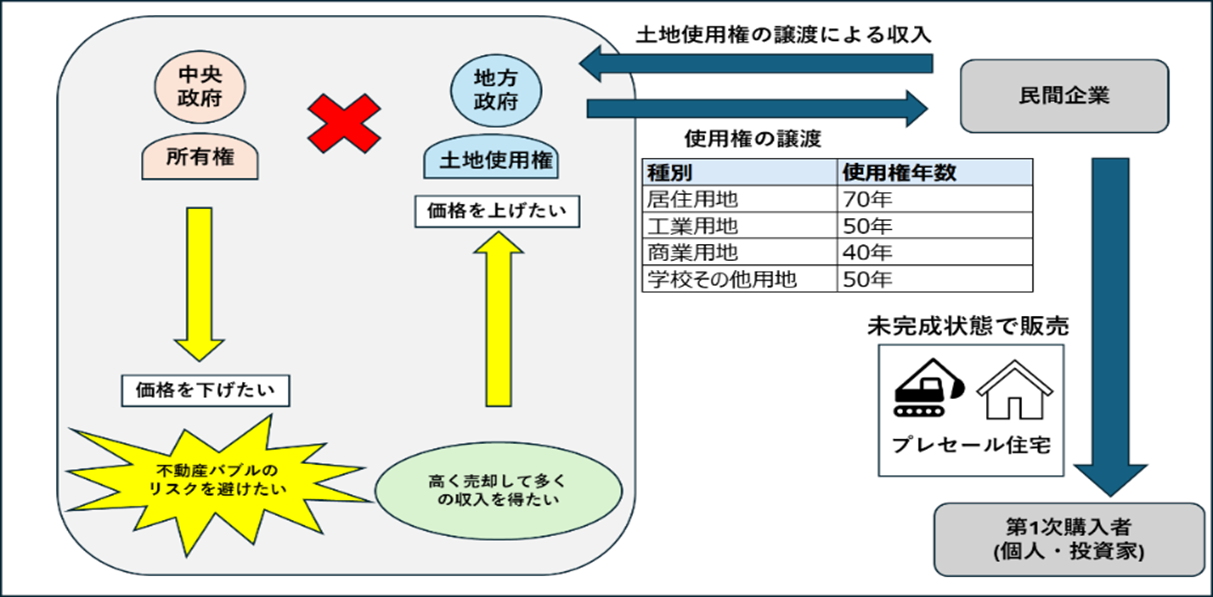

図10.中央と地方政府の関係

出典:各社ウェブサイト資料より筆者作成

①中国ではすべての土地が国有であり、地方政府は国から委譲された土地使用権を民間に供給・取引することで財源を確保している。地方財政の約4割は土地譲渡収入(使用権の販売)に依存しており、土地価格の高騰は重要な歳入源となっている。このため、地方政府は高値での土地販売や不動産開発を積極的に進める傾向がある。

②一方、中央政府は住宅価格の抑制を国家戦略として掲げ、不動産市場への統制を強化している。「住宅は居住のためのものであり、投機の対象ではない」という方針のもと、バブル抑制・若年層の住宅取得支援・金融安定化等を目的に価格抑制政策を継続している。

③このように、歳入拡大を図る地方政府と価格安定を求める中央政府の間には、政策的な利害のねじれがある。この構造的な対立が、中国で住宅価格が上昇しにくい一因となり、市場にゆがみをもたらしている。

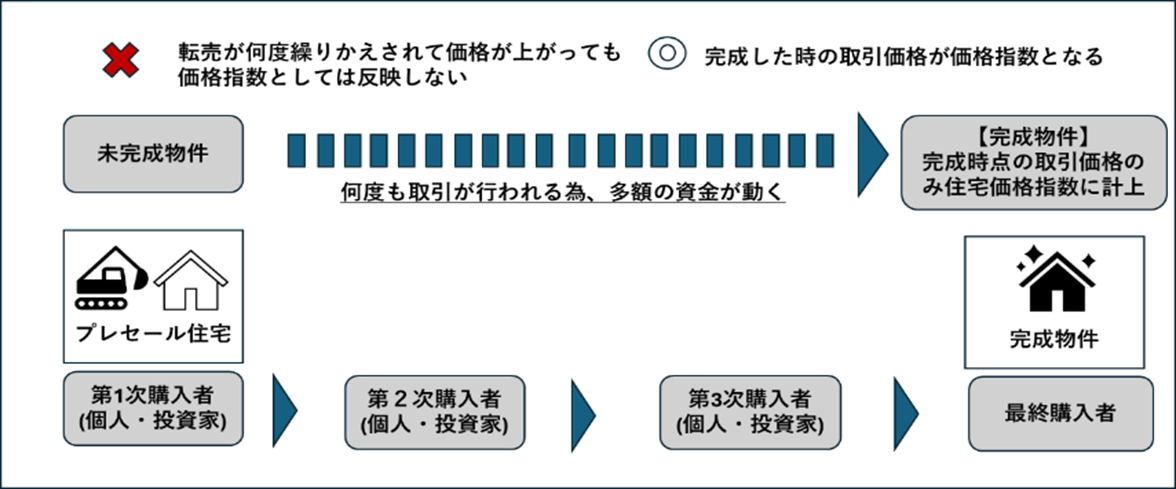

図11.青田買いと住宅価格指数の関係

出典:各社ウェブサイト資料より筆者作成

①中国の不動産市場では、「青田買い(プリセール)」が一般的な商慣習として定着している。住宅完成前に購入契約を結ぶこの制度は、ディベロッパーにとって建設資金を前倒しで確保できる重要な資金調達手段となっている。初期購入者が完成前に物件を転売するケースも多く、流通と価格変動が実際には完成前から始まっている。

②しかし、住宅価格指数に反映されるのは建物完成後に登記された価格のみである。このため、完成前の取引で価格が上昇しても統計には反映されず、市場が活況でも価格が「上がっていない」ように見える乖離(かいり)が生じる。この構造は、中国特有の土地・住宅販売制度に起因し、市場実態と統計上の価格との乖離を招いている。

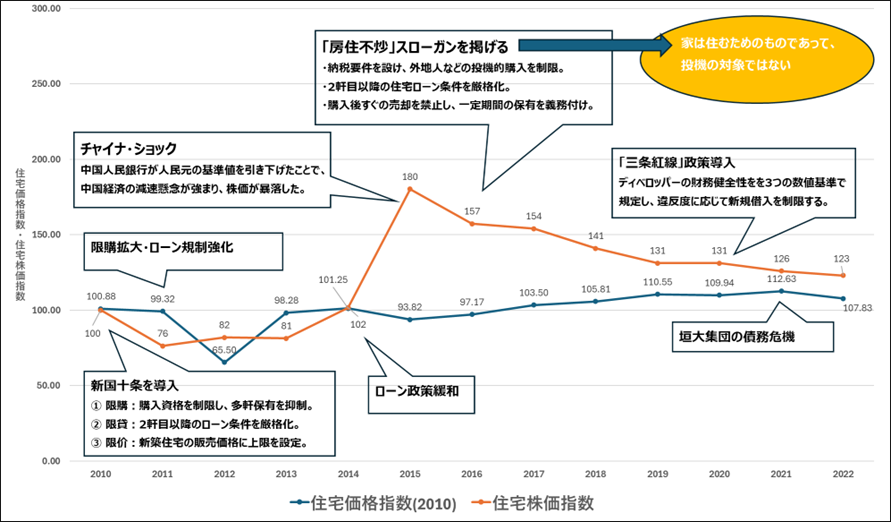

図12.住宅価格指数と住宅関連株価指数の推移

出典:中国統計局、中国指数研究院、Trading Economicsより筆者作成

①図12.が示すように、中国の住宅価格指数は2010年以降ほぼ横ばいで、大きな上昇は見られない。これまで説明してきた中央政府の継続的な価格抑制策に加え、青田買いによる完成前の価格変動が統計に反映されにくい構造的要因によるものと考えられる。

②一方、住宅株価指数は政府の政策方針に大きく左右される。2010年の下落は「新国十条」で投機的住宅保有が制限されたことによるもの。その後は2014年の政策緩和により上昇するが、2015年にチャイナ・ショックで急落。さらに2016年以降、「房住不炒」が国家方針となり、株価は長期的に下落、「青田買いによる高速での不動産売買による利益モデル」が抑制された。2020年の「三条紅線」で資金調達が厳格化され、翌年には恒大集団が過剰な借入による拡大戦略の結果、資金繰りの悪化から債務危機に陥った。(以下、次回に続く)

コメントを残す