古川弘介(ふるかわ・こうすけ)

海外勤務が長く、日本を外から眺めることが多かった。帰国後、日本の社会をより深く知りたいと思い読書会を続けている。最近常勤の仕事から離れ、オープン・カレッジに通い始めた。

◆はじめに

法人企業統計調査のデータをもとに、増大する内部留保が映す日本経済の課題について考えている。本稿では、「その3」として、企業利益の増大にもかかわらず、賃金が上がらない要因を考えたい。

◆問題認識

⚫️統計データが示す日本経済の病状

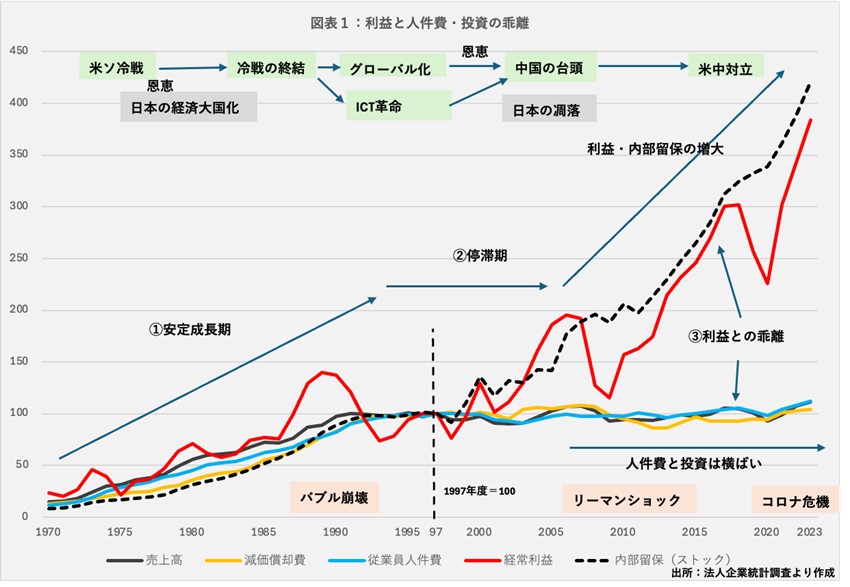

日本経済は、バブル崩壊後ずっと低迷が続いているという印象が強い。確かにGDP(国内総生産)成長率は低位で推移している。しかし、企業収益に焦点を当てると、異なる姿が現れる。図表1は、法人企業統計調査が示す過去半世紀の企業の変化を、売上高、減価償却費、従業員人件費、経常利益、内部留保残高の推移(指数表示:1997年度=100)で追ったものである。

①1970〜80年代は、企業は売上高を増やし積極的に投資をした。利益が増えて賃金も上がった安定成長期であった

②1990年代初頭にバブル崩壊で企業利益は減少して停滞期に入る。企業はコストカットを進めて、人件費や減価償却費は増えなくなった

③バブル崩壊で顕在化した不良債権問題の目処がついたのは2000年代半ばごろとされる。その頃から次第に企業の利益は改善していく。リーマン・ショックやコロナ危機に見舞われながらも、2010年代に利益は増加を続け、内部留保が積み上げられていく。一方で、賃金も投資も横ばいが続いて、増大する利益との乖離(かいり)が拡大している

図表1が示す利益と投資・人件費との乖離から、投資をしない、賃金を上げない企業の姿が浮かび上がる。それを「企業の投資不足」と「家計の消費低迷」と言い換えれば、まさにこの四半世紀の日本経済の病状を表している。原因をめぐっては、経済学者が供給面あるいは需要面からさまざまな説を唱えており、処方箋(せん)も異なる。バブル崩壊以降の歴代政府は、そうした経済理論を採り入れて経済・金融政策を打ち出してきた。しかし、そのどれも期待した成果をあげられず、一方で副作用が残された。

⚫️「規制緩和」と「異次元緩和」

本件のテーマと関連する代表的な二つの政策を挙げたい。

一つ目は「規制緩和」である。それを推進する立場からの問題認識は、市場機能によって供給は必ず需要と一致するという理論に基づき、需給がうまく調整されないのは市場機能に問題(規制)があるからだというものである。したがって解決のためには規制を緩和すれば良いことになる。

代表的な政策の一つに、労働市場における規制緩和がある。彼らは、人間の労働も商品の一つであり市場の価格機能によって均衡すると考える。そして労働市場における規制緩和として「派遣労働に関わる規制緩和」(*注1)が行われた。規制緩和によって労働市場の流動化を促して、企業活動を活発化することで経済が上向き、結果として賃金も上がるという考えである。後述するように、企業はこの規制緩和を利用して正規雇用を非正規雇用で代替することで人件費の削減を行った。ただし副作用として格差問題が深刻化し、1人当たり賃金は低下した。

二つ目は、「異次元緩和」と呼ばれる日本銀行による大規模な金融緩和政策である。この立場は、日本の根本問題はデフレにあるという理解に立つ。日本銀行が市中銀行から国債を買い入れて、資金供給量(マネタリーベース)を大幅に増やせば経済全体のお金の総量(マネーストック)が増えて、経済が活発になる。そうすれば賃金も上がって消費が促され、物価が上がると考えたのである。

しかし、市中銀行の日銀当座預金残高が増えるばかりで、肝心のマネーストックは期待したほど増えず、物価も上がらなかった。銀行が貸そうとしても、企業や個人の資金需要がないと貸し出しを増やせないということであり、中央銀行はマネータリーベースは増やせるが、マネーストックはコントロールできないことが実証されたのである。

異次元緩和の成果としては、円安と株価上昇が挙げられる。一方、副作用としては、政策があまりに長期間継続されたために金融市場に歪(ゆが)みを残したことが挙げられる。コロナ禍からの回復過程での世界インフレの影響を受けて日本も輸入インフレに襲われたが、円安によってインフレが増幅されてしまった。機動的な円安対策がとれなかったことは、副作用の一つと言えるだろう。

どちらの政策も、投資をしない企業と消費をしない家計という問題を解決することはできなかったのであり、この二つは依然として日本経済の大きな課題として残されている。本稿では、法人企業統計調査の視点から「企業利益が増えているのに賃金が上がらないのはなぜか」について考えていきたい。

◆企業利益と人件費の乖離

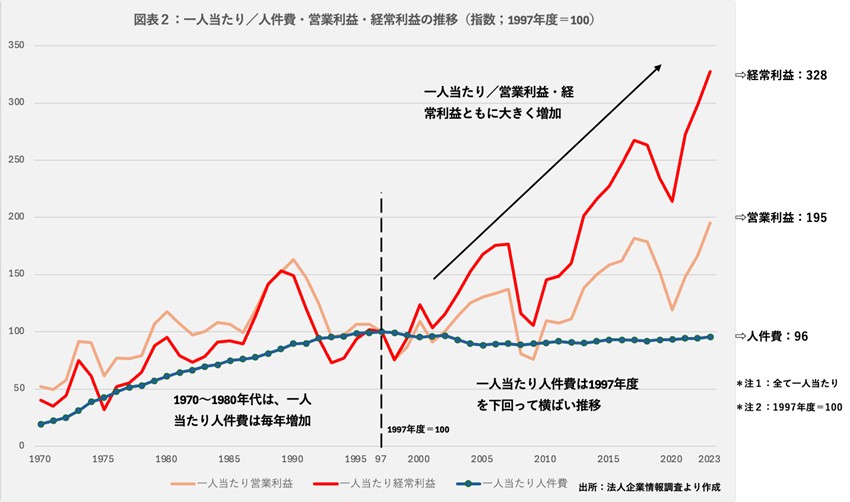

⚫️1人当たり人件費と同利益の推移

利益と人件費の乖離が生まれた要因を探るために、1人当たりの営業利益/経常利益と1人当たり人件費の推移を比較したい。図表2は、基準年を1997年度とした指数をグラフに表した。

図表2が示すのは、1人当たり人件費は1997年度以降四半世紀の間、当時の水準を一度も上回っていないことである。それに対して営業利益は約2倍、経常利益は3倍以上に増加している。

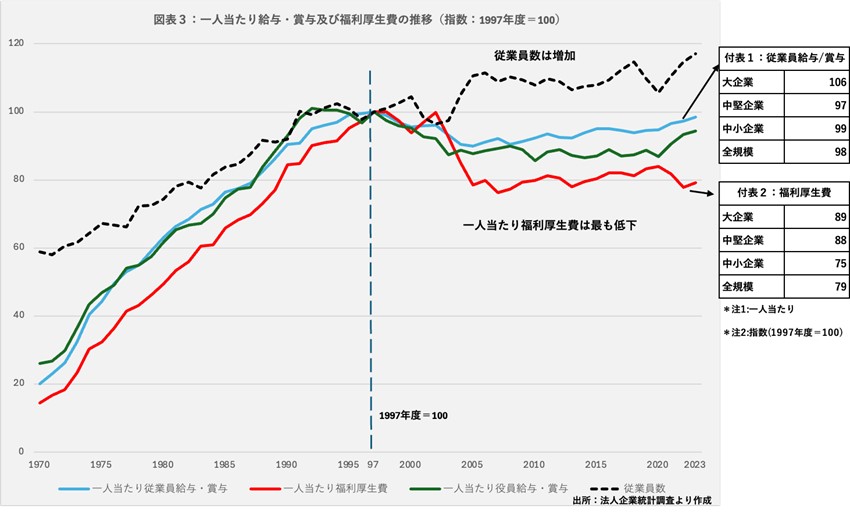

⚫️1人当たり給与・賞与・福利厚生費の推移

1人当たり人件費の低迷をさらに詳しく見るために人件費を、1人当たり従業員給与・賞与、同役員給与・賞与、同福利厚生費の三つに分解して、その推移を図表3(1997年度を100とする指数グラフ)に表した。

①1人当たり従業員給与・賞与、同役員給与・賞与、同福利厚生費は、安定成長期には順調に増加していたが、停滞期に減少後、横ばい推移している。従業員給与・賞与を資本金規模別に見ると、大企業(資本金10億円以上)は106と、わずかに100を上回っているが、中堅企業(同1億円以上10億円未満)、中小企業(資本金1千万円以上1億円未満)はいずれも下回っている

②給与・賞与と比較して、福利厚生費は最も減少している。資本金規模別に見ると大企業、中堅企業、中小企業全てで減少している。福利厚生費に含まれるのは、企業が負担する厚生年金、健康保険料などである。これらの社会保険の対象とならない非正規社員であれば(労働時間や賃金額によって異なる)、企業の負担が減ることになる(*注2)。従業員給与・賞与と比べて福利厚生費の落ち込みが大きいのは、非正規社員の割合が増えた可能性が高いと考えられる

◆付加価値を検討する

⚫️付加価値の推移を見る

次に、付加価値について検討したい。付加価値とは、企業が新たに生み出した価値である。それを従業員数で割った1人当たり(あるいは従業員1人の1時間当たり)付加価値が、付加価値労働生産性(以下、労働生産性)である。また、付加価値に占める人件費の比率が、労働分配率である。

賃上げの議論になると、労働生産性を高めることが先であると釘を刺されるのが常である。日本の労働生産性は、低迷しているという印象が強いので、やはり賃上げは難しいのかと諦めてしまう。しかし、労働生産性は緩やかに上昇している。1人当たり付加価値(労働生産性)の推移でそれを示すとともに、1人当たり人件費の推移と比較することで、生産性の向上に見合った賃上げがなされていないこと、さらにその結果として労働分配率が低下していることを示したい。

付加価値は、「売上高」から「原材料費など他社が生産した物やサービスを控除」して算出する控除方式と、「企業が生み出した利益」に「自社内の費用を合計したもの」を加える積み上げ方式がある。法人企業統計調査は、後者の積み上げ方式で「営業純益(営業利益―支払利息など)」を用いている。

本稿では、法人企業統計調査と同じ積み上げ方式で、減価償却を加えた粗付加価値ベースとした。すなわち「付加価値=営業純益(営業利益―支払利息等)+減価償却費+人件費+賃借料+支払利息等+租税公課」とした(*人件費=従業員/役員の給与・賞与+福利厚生費)(*注3)。

付加価値の計算では営業利益あるいは経常利益を用いる。営業利益は、企業が本業で得た利益を表すので企業の実力を測るのにふさわしい。一方、本業だけに専念して余裕資金を現預金に置いているだけの企業は現実には少ない。有価証券などの資産を保有・運用した経営が一般的である。

したがって、経常利益の方が、企業の実態を反映していると言える。どちらで付加価値を算出すべきかと問われれば、経常利益という意見も多いのではないかと思われる。また、法人企業統計調査では、海外子会社の株式の配当金、ロイヤルティー、経営指導料などが営業外収益として経常利益に含まれる。海外子会社は、本社の技術や経営指導などに支えられているので、付加価値の計算に含めるべきだという考え方は納得性がある。ただしここでは保守的にそれらを含めない営業利益を用いている。

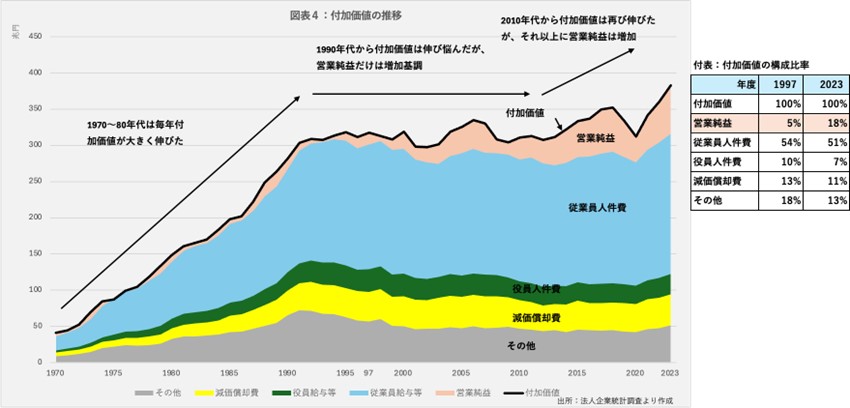

図表4は付加価値の推移を示している。

①付加価値は1990年代半ばまで一貫して増加基調にあったが、それ以降は伸びが鈍化し横ばい状態が続いた。2010年代から再び増加している

②従業員人件費は、1997年度は付加価値の54%を占めていたが、2023年度には51%に低下している

③減価償却や他の費目も比率は低下しており、この間営業純益だけが付加価値に占める比率を5%(1997年度)から18%(2023年度)に増加させている。人件費、減価償却費などの抑制が、利益を押し上げたと考えることができる

⚫️1人当たり付加価値と同人件費の比較

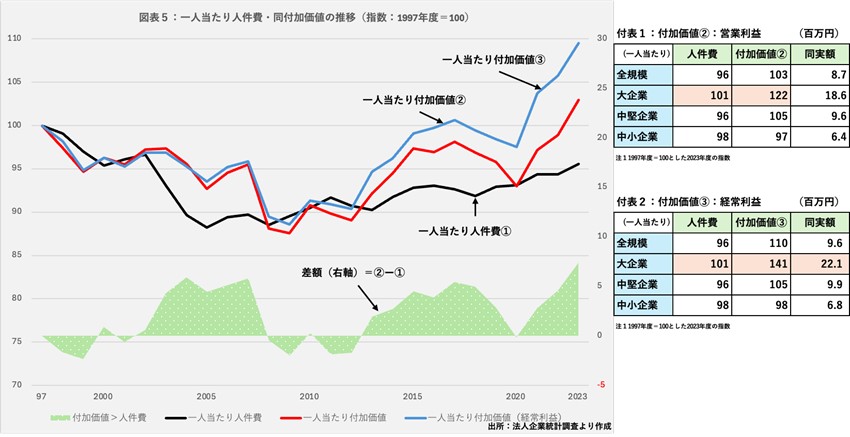

図表5は1997年度を基準にした、1人当たり人件費と1人当たり付加価値の推移を表している。付加価値②は営業利益を、付加価値③では経常利益を用いている。

付加価値は経済危機時には落ち込んでいるものの、大部分の期間で人件費を上回っている。特に、2010年以降は人件費の伸びを大きく上回っている。これは付加価値②③ともに同じであるが、付加価値③の方がより顕著に傾向が表れている。

また、付表1、2は、資本金の規模別の(1人当たり)人件費・付加価値の変化を表しているが、大企業の付加価値の伸びが最も大きく、人件費と乖離していることがわかる。

大企業を中心に労働生産性は上昇しているが、人件費はそれに見合った増え方をしていないと言えるのである。なお、「労働生産性は上がっているのに賃金は横ばいである」というのは、新発見ではなく、すでに厚生労働省の『労働経済の分析(令和5年版)』において指摘されている。同分析では、日本を欧米主要国と比較した生産性のデータを示して「(日本は)名目・実質ともに、生産性の上昇ほどは賃金が増加していない状況が確認できる」として論考している。

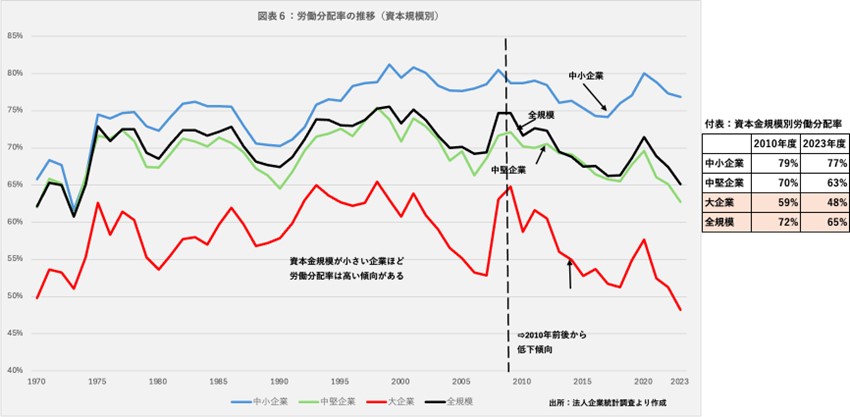

⚫️労働分配率の低下

人件費を付加価値で除したものが労働分配率である。図表6として資本金規模別の労働分配率の推移を表している。資本金規模が小さい企業ほど、労働分配率は高いことがわかる。2010年ごろから労働分配率は低下しているが、特に大企業にその傾向が強く出ている。

企業利益が大幅に増加しているにもかかわらず、人件費がそれに見合う増加をしなかったことが労働分配率の低下に反映されていると考えられる。

◆賃金が上がらない要因

⚫️三つの要因

賃金が上がらないのは、労働生産性が上がらないからではなく、生産性の上昇に見合った賃上げがなかったからだ。なぜそうなったのかについて考えたい。

こうした大きな問題は、複合的な要因によることが多い。本件もそうであり、ここでは三つの要因が挙げられる。①リスク回避的な企業行動②企業へのコストカット圧力③賃金が上がりにくい雇用慣行――である。

①リスク回避的な企業行動は、バブル崩壊後の銀行の不良債権の圧縮過程で形成されたものだ。メインバンク制(まさかのときには助けてくれるという“暗黙の了解“)の実質的崩壊によって、銀行を頼りにできなくなった企業は、経済危機のような将来リスクに備えて人件費などの経費削減に努めて現預金をため込むようになったと考えられる。また、失敗を恐れて設備投資にも慎重になったのであり、企業の投資不足の要因でもある。

②二つ目は、日本の競争相手として台頭したアジアメーカーとの消耗(しょうもう)戦の中で、コストカットを強いられたということである。

日本がバブル崩壊に頭を悩ましていた頃、世界は米ソ冷戦が終結(1989年に終結宣言)した。これが契機となって、世界の単一市場化(グローバル化)と、軍事技術の民間利用(人材も移った)で加速化したICT(情報通信技術)革命が本格化したのである。製造業において水平分業モデルが広がり、東アジアは電気・パソコン・半導体などの一大製造拠点となって発展していく。

垂直統合型の日本の大企業は、そうした流れに乗り切れずに、力をつけたアジア新興国(韓国、台湾、やがて中国)メーカーに追い上げられて次第にコスト競争に追い込まれていく。コスト面で不利な自前主義や品質へのこだわり(過剰品質)を捨てきれないまま、終わりのないコストカットから抜け出せなくなっていった。

また、当時の日本企業にとっては、円高もコスト面で大きな負担となっていたことも忘れてはならない。「円高=悪」が固定観念化していき、円安政策を志向していく土壌となった。

③三つ目の賃金が上がりにくい構造は、雇用慣行の影響が大きい。労働法の研究者である濱口圭一郎(労働政策研究・研修機構労働政策研究所長)は、日本の雇用慣行を「メンバーシップ型」、日本以外の国のそれを総括して「ジョブ型」と呼んでいる。以下、濱口の論点に沿いながら雇用慣行がどのように影響したのか述べていきたい(*注4)。

メンバーシップ型といわれるのは、新卒一括採用によって企業という擬似共同体のメンバーになることからきている。職務(ジョブ)を明記した契約書を交わすジョブ型と違い、仕事の内容、働く場所と時間は会社が決める。その対価として終身雇用(長期雇用)が保証され、年功序列賃金で定期昇給していく仕組みである。経済の成長期には、安定した雇用がメンバーのやる気と忠誠心とを高めることで日本企業の強みとして機能した。

しかし、経済が長期低迷期に入ると強みは弱みに転化し、雇用維持は会社にとって重荷となっていく。景気が悪くても共同体のメンバー(正規社員)なので容易に解雇できない。また経営者は、雇用(正規社員)を守ることを当然の使命として負わされていた。前述のコストカットの圧力が強まった時、企業は正規社員の新規採用を抑制し、その代替として非正規社員を増やした。その背景には非正規雇用の拡大の道を開いた規制緩和があった。また少子高齢化を背景にした女性や高齢者の就業が増えて、非正規労働化の波に組み込まれていった。福利厚生費の低下は、こうした動きと整合する。

企業別組合なので、組合も共同体の一員だという意識が共有されている。組合も会社も(正社員の)雇用を守ることを最優先としているがゆえに、正社員の賃上げへの要求は抑制的になりがちである。また、日本企業は横並び意識が強いので、同業他社が上げなければ自社の賃金が上がらなくても正規社員は納得した。デフレ状態が続いていたので、賃金が上がらなくても生活に大きな支障はなかった。さらに、正規社員は年功序列賃金による定期昇給の恩恵を受けられた。

⚫️輸入インフレで物価も賃金も動き出した

こうして出来上がった賃金が上がりにくい構造は、デフレ状態の持続が必要条件であった。しかし、コロナ禍からの景気回復過程で発生した輸入インフレによる物価上昇の直撃を受けて、前提条件が崩れてしまった。正規社員の生活も困るようになったのである。そこで企業はようやく賃金を引き上げはじめたが、物価上昇に追いつけずに、実質賃金は依然マイナスが続いている。

前述の異次元緩和政策では、「デフレだから賃金が上がらない」と考えた。政策が失敗してわかったことは、「賃金が上がらないからデフレだった」ということではないか。

しかし、物価も賃金も上がるようになって、永久に動かないと思われていた日本の物価が動き出したのである。次に目指すべきは、賃金を物価上昇率以上に引き上げることであり、今がその好機だと思われる。

日本企業が国内で投資をしないという“病”にかかっているのは、国内市場で将来の売上げ増加が期待できないと考えているからだ。売り上げが期待できないのは、需要(消費)が不足しているからであり、それは家計の需要不足が背景にある。賃金が物価を上回って持続的に上がるようになれば、消費が増えて国内市場は拡大が期待できる。そう判断した企業は投資を増やす可能性が高まる。これこそ目指すべき“好循環”ではないかと考える。

◆まとめ

改めて図表1を見ると、日本企業はバブルの前と後では全く違った姿を見せている。「前」は、積極的に投資をして利益を上げて、賃金を上げた。「後」は、投資をしなくなり、人件費を抑えて、利益は内部留保に回す保守的な経営に変わった。もう一つの変化は、配当と自社株買いに熱心になり、株主に対しては利益増加の恩恵を配分していることだ。

なぜ、従業員には恩恵が及ばないのか。労働生産性が低いから賃金が上がらないというよく聞く説明は、正確ではない。生産性は伸びているが、それに見合った賃金の上昇が見られないのである。

付加価値の構成要素の過去四半世紀の推移には、企業が人件費を筆頭にコストカットに努めてきた跡が残されている。日本企業のこうしたコストカット依存体質は、バブル崩壊後の過剰債務の削減、その後の新興国との熾烈(しれつ)なコスト競争を通じて強化されてきた。2013年以降の大幅な収益改善にもかかわらず、コストカットへの依存体質から抜け出せていない。

また、賃金が上がりにくい雇用慣行の影響も大きい。経営者の立場から見れば、正規社員の雇用を守るために非正規社員を増やしたと言えなくもない。しかしそれによって、セーフティーネットから漏れやすい非正規社員の増加、就職氷河期世代の発生という副作用が生まれた。エコノミストの河野龍太郎(BNPパリバ証券)は、これを「ダークサイド・イノベーション」と名付けている。ICT 革命に後れを取った日本企業のイノベーションが、労働力の安売りであったというのであれば、暗澹(あんたん)たる気持ちになる。

しかし状況は変わりつつある。ようやく、動かなかった物価が動き出して賃金が上がるようになったからだ。といっても、まだ実質賃金はマイナスが続いている。目指すべきは、物価上昇を上回る賃金の実現である。それが持続できれば、家計は消費にお金を回すようになり国内市場は拡大が期待できる。

今後の賃上げに関して懸念される点を三つ――政治、企業、労働組合――挙げたい。

政治については、各政党の関心が「減税」に集まっていることが懸念される。今の日本に最も必要なのは、インフレを上回る賃上げであるのに、安易な方向に流れている印象がある。賃上げをどう実現するかに関して与野党で議論を戦わして知恵を寄せ合い、国民の関心を高めていくことこそ「国民のため」の政治と言えるのではないだろうか。

企業に関しては、トランプ関税の業績への影響が避けられないが、得意のコストカットで吸収しようとするのではないかと懸念している。しかしそれでは日本の労働力の安売りに拍車をかけることになる。今までと何も変わらない未来しか見えてこないのではないか。

労働組合は、賃金が上がらない責任の一端を負っている。日本型の雇用慣行の特徴の一つである企業別労働組合は、(濱口が言うように)企業の「インサイダー」であるからだ。共同体の存続がかかっているという理屈を前にすると、戦えなくなってしまうのである。そのため、来年の春闘でトランプ関税は経営側に利用されるかもしれないと懸念している。労働組合には「家計にとって良いことは、企業にとっても良いことだ」というスローガンを掲げて、過去分も含めて生産性の上昇分に見合った賃上げをもっと強く要求して欲しい。

(*注1)派遣労働に関わる規制緩和:1985年に「労働者派遣法」が成立(1986年施行)。1996年に対象業務の拡大(16業務から26業務へ)、1999年には対象業務をネガティブリスト方式(特例以外は原則自由)へ変更する等の法改正が行われた。2003年には、期間制限を最大3年(従来1年)へ延長、製造業務についての労働者派遣事業の解禁などの変更が行われた。(出所:厚生労働省ホームページ)

(*注2)2016年以降、社会保険の加入対象は、順次拡大されている。拡大の目的は、健康保険や厚生年金保険に加入できる人を増やすことで、医療保障や老後の生活保障を充実させることにある。例えば2024年10月以降、加入対象が従業員50人超(従来は100人超)の企業に拡大された(出所:厚生労働省ホームページ)

(*注3)積み上げ方式では「日銀方式」と呼ばれる「経常利益+人件費+賃借料+減価償却費+金融費用+租税公課」が一般的である。法人企業統計調査の付加価値は「営業純益(営業利益-支払利息など)+人件費+支払利息など+動産・不動産賃借料+租税公課」である。本稿で、減価償却を加えた粗付加価値とする理由は、付加価値を生み出すためには固定資産の活用が必要なので、付加価値計算に含めるべきだという考え方に基づいている(出所:厚生労働省ホームページ)

(*注4)詳しくは、拙稿『視点を磨き、視野を広げる』第61回、第62回、第63回を参照

第61回「リベラル能力主義」について考える(その4)(2022年8月8日付)

https://www.newsyataimura.com/furukawa-39/#more-13168

第62回「リベラル能力主義」について考える(その5)(2022年10月3日付)

https://www.newsyataimura.com/furukawa-40/#more-13304

第63回「ジョブ型雇用社会」とは何か:「リベラル能力主義」について考える(その6)(2022年11月9日付)

[…] https://www.newsyataimura.com/furukawa-60/#more-22604 […]