小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住27年。趣味:クラシック歌唱、サックス・フルート演奏。

近年テレビで大谷翔平のニュースを見ない日はない、と言っても過言ではない。米国野球のメジャーリーグで活躍する選手と言えば、ロサンゼルス・ドジャースの大谷翔平、山本由伸、サンディエゴ・パドレスのダルビッシュ有、シカゴ・カブスの鈴木誠也など10人を超え、日本のスポーツニュースを連日にぎわせている。

一方、サッカーに目を向ければ、英国プレミアリーグの三苫薫、遠藤航、スペインの久保建英、浅野琢磨を筆頭に海外で活躍する日本人選手は50人を超える。優秀な選手を輩出する割には日本のスポーツビジネスは国内では振るわない。今回は宮城県の七十七銀行からバンコック銀行日系企業部に出向している巻賢弥(まき・けんや)さんがまとめたレポートを3回に分けて紹介する。日本のスポーツビジネス振興に役立つ知恵が見つかるはずである。

1.世界のスポーツ市場の動向

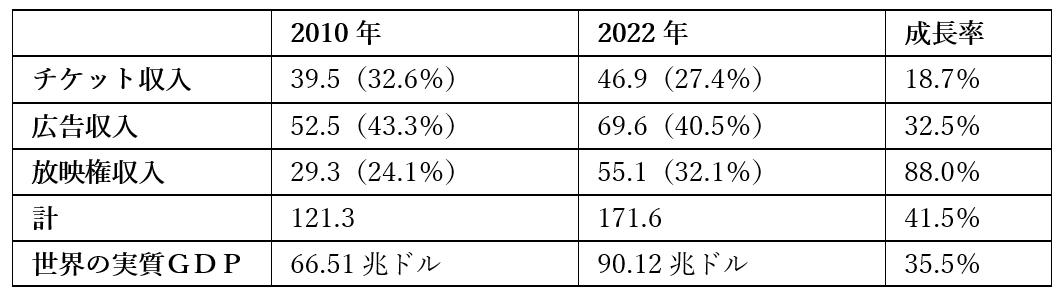

表1 世界のスポーツ市場規模と実質GDP推移

※チケット収入、放映権収入、広告収入に係る市場規模

The Business Research Company、世界銀行などから筆者作成

世界のスポーツ市場規模は2010年から2022年にかけて41.5%の成長率となっており、同期間の世界の実質GDP(国内総生産)成長率35.5%を超える成長率となっている。

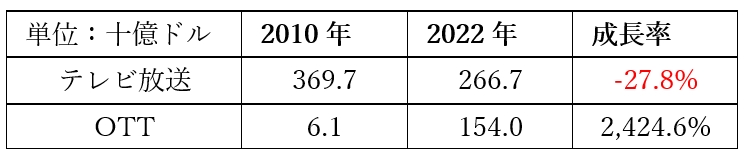

表2 世界のスポーツ市場コンテンツ別売上規模比較 単位:十億ドル

PwC、Statistaより筆者作成

・スポーツリーグ、チームの主な収益源について、主にチケット収入、テレビ・インターネット配信などで得られる放映権収入、スポンサー収入やライセンス契約によるグッズ販売などの広告収入の3つの収益源がある。

・コンテンツ別に年度比較すると、放映権収入が88%の増加率となっており、シェアについても24.1%から32.1%となり、スポーツ市場成長の大きな要因となっている。一方、チケット収入、広告収入については実質GDPの増加に追いついていない。

表3 テレビ放送とOTT(インターネット動画配信サービス)市場規模

Statista、FORTUNE、The Business Research Companyより筆者作成

・インターネット動画配信サービスはOver The Top(以下OTT)と呼ばれ、インターネットやスマートフォンの普及などによりNetflix、Amazon Prime Videoなどの多くの事業者が誕生。表3の通りOTT市場規模は急速に拡大しており、放映権を買いたい事業者が増えたことが放映権高騰の一因である。これまでスポーツ視聴はテレビ放送が一般的であったが近年はインターネット配信でスマートフォンなど携帯端末での視聴が増えている。

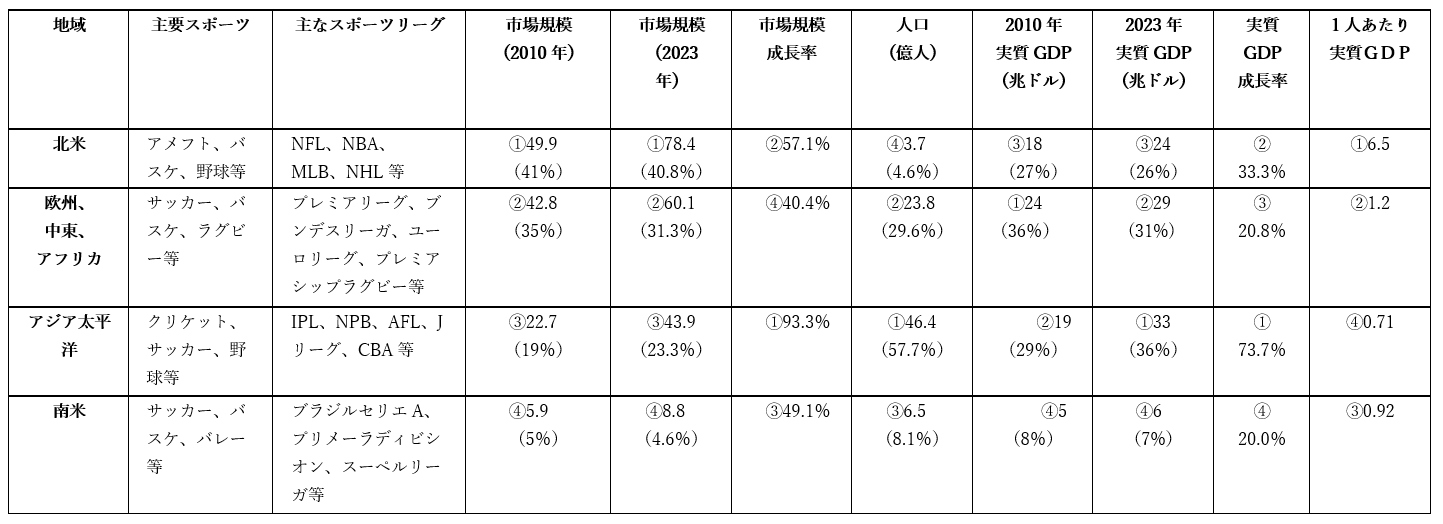

表4 地域別スポーツ市場規模 単位:十億ドル

Sports Global Market Opportunity And Strategies、PwCなどから筆者作成

※2023年世界人口80.4億人(国連推計)

・2010年、2023年ともにスポーツ市場規模は北米>欧州、中東、アフリカ(以下EMEA)>アジア太平洋>南米の順となっている。1人あたりの実質GDPとの相関関係が強い。

・スポーツ市場規模成長率についてはアジア太平洋>北米>南米>EMEAとなっている。アジア太平洋のスポーツ市場規模成長率は93.3%となり他地域より高い成長率となった。アジア太平洋は実質GDP成長率についても高い成長率となっており、実質GDP成長率との相関関係が強いことが見てとれる。

・一方で、スポーツ市場規模と人口との相関関係は見受けられない。

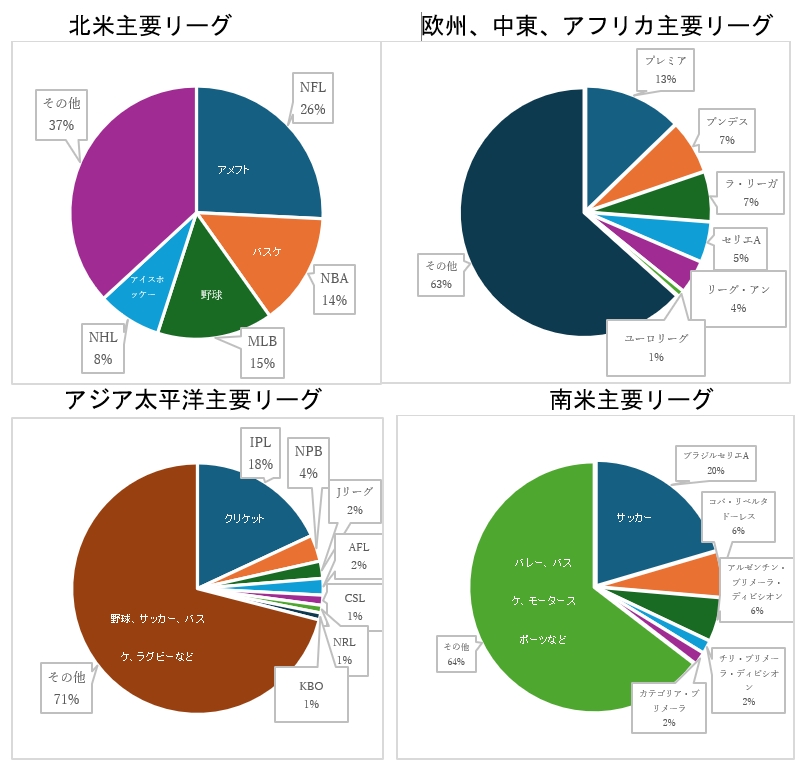

図1 各地域の主要スポーツリーグ売上比率

Statistaなどより筆者作成

・各地域の主要スポーツリーグを見ると、北米はアメリカ発祥スポーツである三大スポーツリーグが売上規模で北米地域の過半数を占める。欧州、中東、アフリカ、南米はサッカーリーグが主であり、アジア太平洋はクリケット、サッカー、ラグビーなど地域によって主要スポーツが異なりスポーツリーグについても様々。南米については売上規模が大きいリーグはサッカーが占めた。

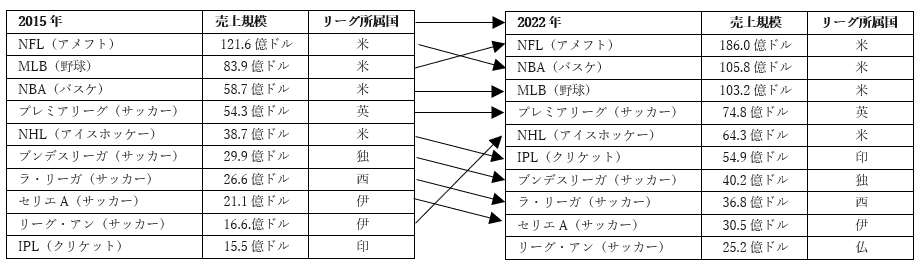

表5 世界のスポーツリーグ売上規模ランキングと推定ファン数

Statista各種資料より筆者作成

・北米スポーツリーグがTop5に4リーグ入っており、中でも2022年NFL(アメフト)の売上規模は186億ドルと2位のNBA(バスケ)と大きく差を広げている。

・NFL(アメフト)、MLB(野球)は推定ファン数が少ないが、他リーグより大きな売上規模となっている。世界一の経済大国アメリカのスポーツリーグであり、アメフトはアメリカ中心、野球はアメリカ、東アジアで人気スポーツとなっていることからもアメリカ国内で多大な収益を上げているといえる。

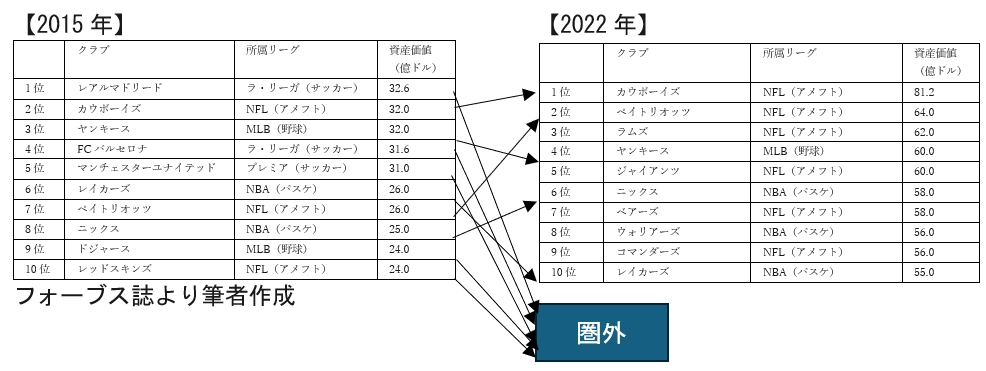

表6 世界のスポーツチーム資産価値TOP10

・2015年はレアルマドリードが資産価値1位となるなど、欧州サッカーチームから3チームがランクインしていたが、2022年はTop10すべてが北米プロスポーツのチームがランクインした。また、2022年の10位以内の先は2015年の1位であるレアルマドリードより大きく、米国スポーツ産業の振興が見てとれる。

2.アメリカのスポーツ市場について

(1)アメリカ主要スポーツについて

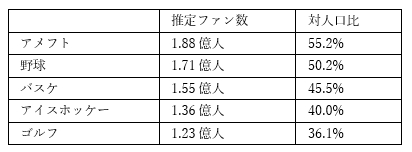

表7 アメリカスポーツ別ファン数(推定)

各種資料より筆者作成 ※アメリカ人口3.4億人(2022年)

・アメリカの人気スポーツであるアメフト、野球、バスケは北米3大スポーツともいわれ、いずれもアメリカ発祥のスポーツである。アメフト、野球はイギリス発祥のスポーツであるラグビー、クリケットがそれぞれの起源となっている。アイスホッケーについてはカナダ発祥のスポーツであり、こちらもイギリス発祥のホッケーとクリケットが起源といわれている。NFL(以下アメフト)、NBA(以下バスケ)、MLB(以下野球)からなる北米3大スポーツについて考察していく。

(2)米国3大スポーツリーグの概観

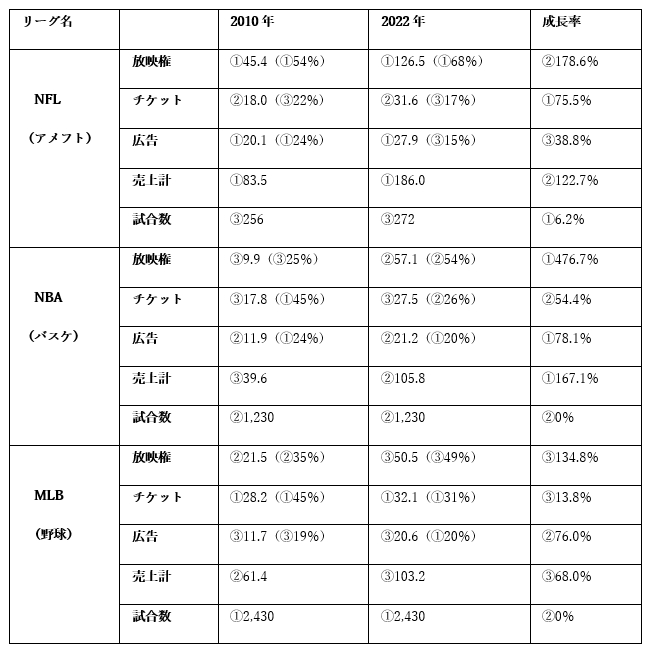

表8 米国3大リーグ売上推移と選手平均年棒、最高年棒について

※NFL(アメリカンフットボール)、NBA(バスケットボール)、MLB(野球)

Statista、各リーグHP、世界銀行より筆者作成

※選手数は選手登録上限数をチーム数で乗じた数値

※試合数はレギュラーシーズンのみ

※CPIは2005年を基準(100)とした数値

・2022年リーグ別売上規模はアメフト>バスケ>野球となっている。アメリカの国技でもあるアメフトが2005年から他リーグと差をつけて1位となっている。また、試合数は野球>バスケ>アメフトとなっており、逆相関関係が見てとれる。

・2005年-2022年売上規模成長率はバスケ>アメフト>野球となっている。アメフト、バスケの2005年-2022年売上規模成長率は200%を超えている。野球は同期間成長率が118.1%と他2リーグと比較して低位となっている。バスケの2022年売上規模は野球を追い抜き2位となっている。アメリカスポーツの特徴として得点が多く入ることやパワーやスピードがある激しいスポーツが好まれている。

・2022年の平均年棒はバスケ>野球>アメフトとなっている。選手数が少ないほど、平均年棒が高い。一方で最高年棒はアメフト>バスケ>野球となっているが、3リーグに大きな差はない。

・売上規模が上がるにつれて平均年棒も増加している。ただし、平均年棒増加率を売上規模増加率で割った報酬還元率はバスケ52%<アメフト65%<野球73%となっており、野球は売上増加に対して選手への報酬が最も高くなっている。

(3)米国3大リーグの売上構成について

表9 米国3大リーグ売上構成(単位:億ドル)

Sportico、Visual capitalistより筆者作成

・2010年の放映権収入割合はアメフト>野球>バスケとなり、同年の売上規模についても同様の順になっている。2022年についてはアメフト>バスケ>野球であり、売上規模も同様。アメリカスポーツリーグについて放映権収入割合が高いリーグ程、売上規模が大きくなっている。また、2022年の試合数は野球>バスケ>アメフトであり、逆相関関係になっている。

・2022年のチケット収入割合、試合数は野球>バスケ>アメフトであり、相関関係がある。一方、チケット収入については野球>アメフト>バスケとなっている。チケット収入はチケット価格×試合数×1試合平均観客数で求められるが、アメフトはチケット価格、1試合平均観客数が他リーグより多いと考えられる。

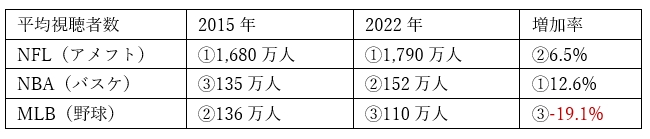

表10 米国3大スポーツにおける1試合あたりの平均視聴者数について

Statistaなどより筆者作成

・平均視聴者数はアメフト>バスケ>野球となっており、売上規模についても同様の順となっており、相関関係が見てとれる。「平均視聴者数が多い」=「人気」と定義すると、アメフトはアメリカで絶大な人気を誇っており、売上規模についても他2リーグと比べても大きい。

・試合数が最も少ないアメフトが最も放映権収入が多いが、2022年のNFLの1試合あたり平均視聴者数は表10の通り、他2リーグの10倍以上の視聴者数となっている。アメリカにおけるスポーツ中継でアメフトの視聴者数は他スポーツを凌ぐ数字となっており、絶大な人気を誇ることが放映権料高騰の要因と言える。

・NBAの放映権収入は2010年比で6倍近く増えているが、表10の通り、平均視聴者数が12.6%増加しており、視聴者数の増加が放映権収入増加の一因である。

(4)米国3大リーグの平均観客数、チケット平均価格について

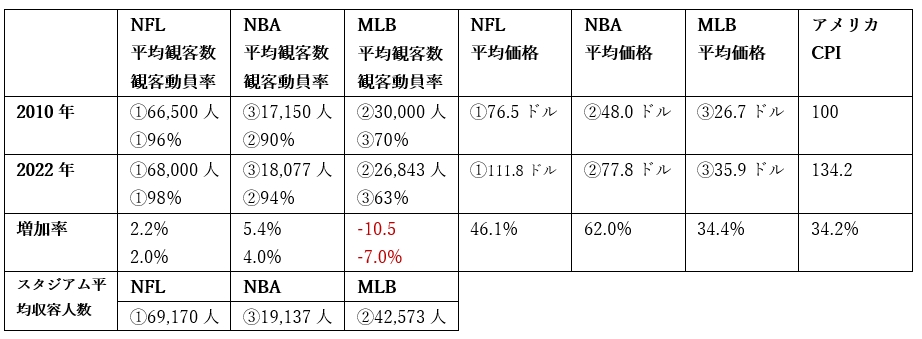

表11 北米3大リーグ1試合平均観客数、チケット平均価格と物価変動率について

Statista、フォーブス誌などより筆者作成

※レギュラーシーズン総試合数:NFL(272)、NBA(1,230)MLB(2,430)

※CPIは2010年を基準(100)とした場合の数値

※観客動員率は平均観客数を平均スタジアム収容人数で割った数値

・平均観客数はアメフト>野球>バスケの順となっているが、スタジアム平均収容人数についても同様の順となっている。一方、観客動員率では、アメフト、バスケは90%を超えているが、野球は63%と低い。平均観客数でアメフトは2.2%、バスケは5.4%増加したが、野球は10.5%減少していることや表10の平均視聴者数も減少していることから、野球の人気はアメフト、バスケと比べると低下している。

・観客動員率はアメフト>バスケ>野球となっているが、チケット平均価格、試合数についても同様であり、3項目について相関関係が見てとれる。試合数が少ない点、観客動員率が高いことで観戦需要が高まり、チケット価格も高くなると考えられる。

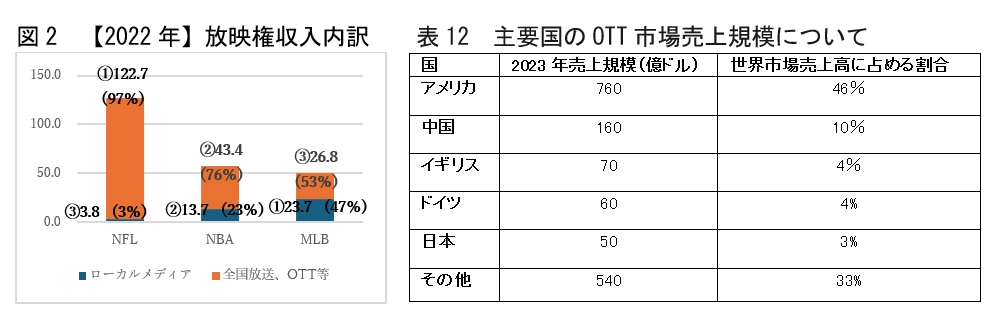

(5)各リーグの放映権収入について

Sportico、Digital TV Researchより筆者作成

・図2に示されるように、放映権収入に占めるローカルメディアの割合は野球>バスケ>アメフトとなっており、野球のローカルメディアの割合は47%と高く、全国放送やOTT配信事業者等からの収益が比較的低い。これに対し、他2リーグでは全国放送やOTTからの収益の割合が大きい。試合数は野球>バスケ>野球となっており、試合数とローカルメディアの割合には相関関係がある。アメフトの年間試合数は272試合であるのに対し、野球は2,430試合と約10倍の試合数がある。このため、全国放送やOTT事業者がすべての試合をカバーするのが難しく、地域ごとの視聴者ニーズに対応できるローカルメディアが中心となる。

・また、野球はブラックアウト規制(注)により、地元チームの試合はローカル放送が優先され、全国放送やOTTでは視聴できない。そのため、全国放送やOTTの視聴者が制限され、収益が伸びにくい一方で、ローカル放送の重要性が維持されている。

・表12に示す通り、世界のOTT市場の46%は米国が占める。NetflixやAmazon Primeなどがインターネットを通じた充実したプログラムと鮮明な映像を提供。このため、北米スポーツリーグはOTT事業者との契約を中心に放映権収入を大きく伸ばしている。

(注)ブラックアウト規制:特定のスポーツイベントの試合が、一定の地域でテレビ放送やストリーミング配信されるのを制限するルール

(以下、次回に続く)

コメントを残す