小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住28年。趣味:クラシック歌唱、サックス・フルート演奏。

前回第309回に続き、山形銀行からバンコック銀行日系企業部に出向している森谷有樹さんがまとめた「自動運転に必要なセンサー技術についての考察」の後編である。政府が強力に自動運転技術の実用化を後押ししている中国などについて詳報する。

2 中国を軸とした自動運転市場と実証・法制度概況

2-1 車載センサー市場の主導国:中国

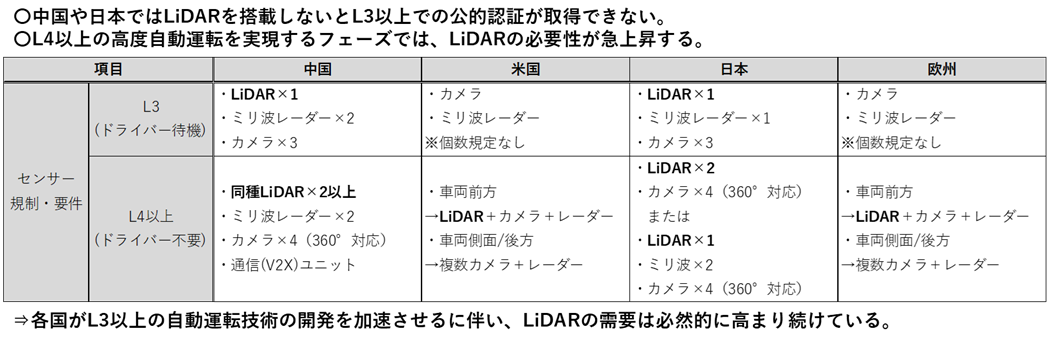

表7 主要4地域でのセンサー構成規制および要件一覧

(出典)各国公開資料に基づき筆者作成

・各国の法規制において、L3段階では中国と日本でLiDAR搭載が義務づけられており、さらにL4以降の高度自動運転においては、主要な地域すべてで必須とされている。

・この法規制の枠組みのもとで自動運転開発が進展し、自動化レベルが上昇することで、LiDARの必要搭載数も今後さらに増加していくと見込まれ、自動運転技術におけるLiDARの重要性は一層高まっていくと考えられる。

・実際に2024年には、中国の新興EVであるZEEKRが約2万台、Xpengが数万台規模で都市部対応のL2+++機能を限定地域で展開し始めた。これらは、法的にはL2に分類されるものの、実態としてはL3やL4に迫る高度自動運転機能であり、これまで以上に高自動化レベルの実用化が急速に進んでいる。

・このような中で、現在のLiDAR市場シェアとセンサーコストの両面において重心を占める中国は、車載センサー分野全体において主導的な地位を確立していると言える。

2-2 中国LiDARメーカーの技術戦略

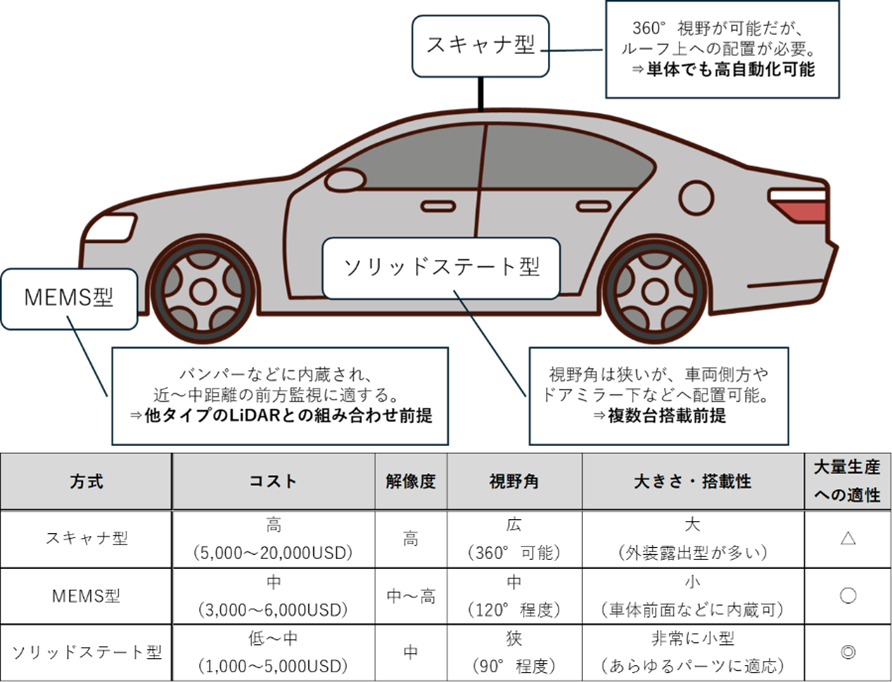

図10 自動運転用LiDARの種類と用途マトリクス

(出典)自動運転に関する書籍より筆者作成

・LiDARはスキャナ型、MEMS型、ソリッドステート型の3種類に大別される。スキャナ型はモーターによってレーザーを360度回転照射する方式で、高性能だが構造が大型で高コストなため、量産車への搭載には不向きである。

・MEMS型は内部のミラーを振動させて最大120度までレーザーを照射する仕組みで、スキャナ型に比べて小型化と低コスト化、また車両への内臓が可能となっており、大量生産にも適性をもつ。

・さらに、ソリッドステート型はミラーや振動機構すら使わず、電気制御のみでレーザーの照射方向を変える方式であり、視野は90度程度に制限されるものの、最も小型で高耐久な構造となっており、MEMS型よりも車両内臓可能箇所や大量生産性に優れている。

表8 LiDAR主要モデル比較一覧(方式別・価格帯別)

(出典)各社公表資料に基づき筆者作成

・現行のLiDAR主要モデルを見ると、中国では低価格帯のMEMS型とソリッドステート型に注力し、アメリカでは高価格帯でスキャナ型の開発も行っていることがわかる。

・レベル別に見ると、L2+~L3帯では中国を中心としたエントリーモデルが、L4帯ではアメリカを中心としたハイエンドモデルが多く採用されている。

・また、L4帯においては、主軸となるハイエンドモデルを補助するかたちで複数のエントリーモデルが採用されるケースも見られ、今後もエントリーモデルの採用台数はさらに増加していくことが想定される。

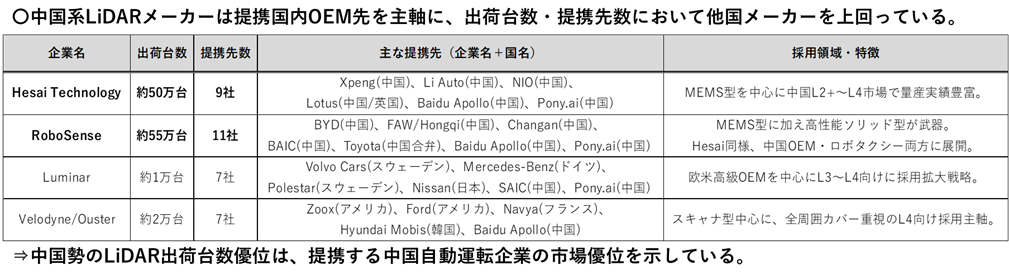

表9 2024年LiDARメーカー別出荷台数・提携先・採用領域比較一覧

(出典)各社公表資料に基づき筆者作成

・実際に、中国系LiDARメーカー(Hesai、RoboSense)は国内OEMなどとの連携を軸に出荷台数と提携数を拡大し、量産対応力でも他国をリードしている。

・欧米系メーカー(Luminar、Velodyne/Ouster)は高性能モデルでL3~L4向けに採用されるが、提携先は限定的で高級OEM中心である。

・中国LiDARメーカーが出荷台数および提携件数の両面でグローバル競争の優位に立っていることから、それらと提携する中国の自動運転企業も市場に対する支配力を強めつつあることが読み取れる。

2-3 自動運転市場における中国の優位性

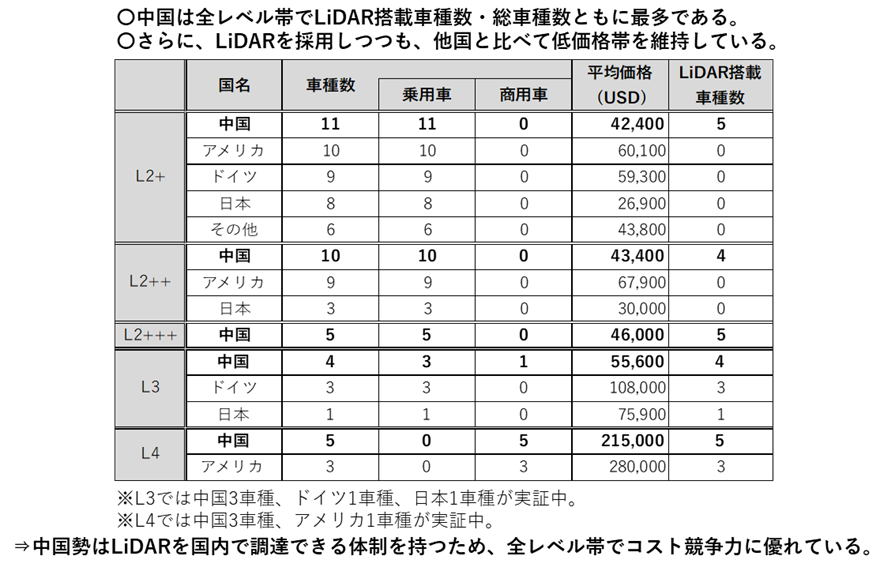

表10 国別平均車両価格とLiDAR搭載モデル数(L2+/L2++/L2+++/L3/L4)

(出典)各社公表資料に基づき筆者作成

・自動運転市場において、中国は全レベル帯において高性能なLiDAR搭載車を展開する唯一の国でありながら、他国よりも相対的に低価格での市場展開を実現している。

・れは、エントリーモデルを中心としたLiDARの国内サプライチェーンが他国よりも早期に構築された結果、各レベルにおいてコストの最適化を実現しつつ、LiDARの積極的な採用を可能とする環境が整っていることの何よりの裏付けである。

・さらに、L3およびL4レベルでは中国が合計6車種で実証を進めており、今後の商用化と普及においても拡大が見込まれる。

表11 自動化レベル別にみる各国の車種展開状況と中国の優位性

(出典)各社公表資料に基づき筆者作成

・各国の車種展開状況を整理すると、中国はL2+、L2++、L2+++、L3、L4の全レベル区分において最大勢力を形成しており、特にL3相当の自動運転性能を備えたL2++の普及が進んでいる点からも、今後L3市場を主導する地域になると予想される。

・さらに、L4帯においても中国勢はアメリカ勢を上回る存在感を示しており、商用車両での実運用を積極的に展開しながら、一部でL4相当の機能を備えたL2+++乗用車の市場投入も進めている。

・これらより、センサー市場における影響力と同様に、自動運転市場全体においても中国が強い存在感を示していると言える。

2-4 実証状況と制度の特徴

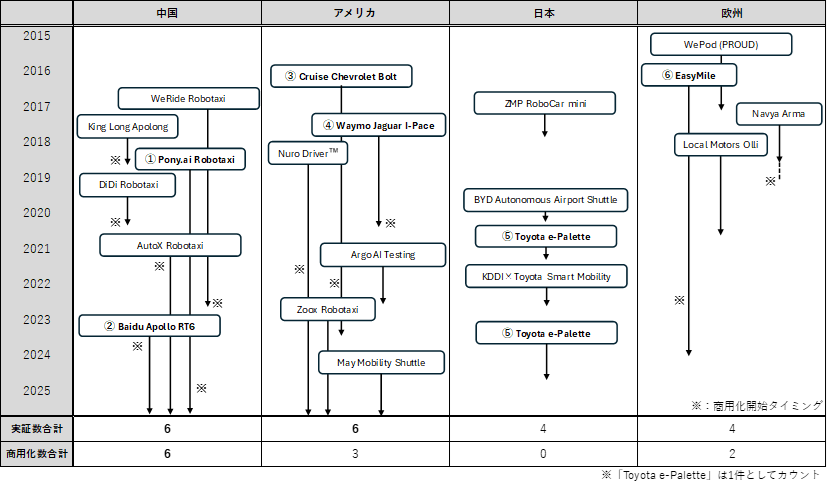

図12 主要4地域における主な自動運転実証のタイムライン(2015–2025年)

(出典)各社公表資料に基づき筆者作成

・中国の存在感は実証状況にも表れており、件数最多の6件である中国とアメリカのうち、中国はそのすべてが商用化に移行している点で際立っている。主要4地域における主な実証プロジェクト内容は以下の通り。

①中国自動運転企業Pony.aiは、広東省の深圳(シンセン)・広州などでL4ロボタクシーとして、約6年半で累計4,500万kmを走破。2025年2月より有料商用サービスを開始している。

②中国地図最大手のBaiduは、北京ほか複数都市でL4ロボタクシーとして約2年で累計3,200万km超を走破。加えて、実証開始と同時にそのまま商用展開を開始しており、米・日・欧では見られない独自のアプローチをとっている。

③アメリカの自動運転企業Cruise(現在はGMと経営統合)は、商用化は行われていないものの、サンフランシスコとフェニックスにて約7年半で累計770万kmを走破した。

④同じく米自動運転企業Waymoも、両都市にて約7年で累計800万kmを走破しており、さらに2020年10月からは一般向けロボタクシーとしての商用サービスも開始している。

⑤Toyotaは、東京オリンピック期間中や福岡県でL4シャトルの数日間限定デモンストレーションを行い、累計走行距離は約50万kmに達するが、商用化には至っていない。

⑥フランスの自動運転シャトル専門企業EasyMileは、ドイツ、ノルウェーなどの30超都市でL4シャトルを実証。約8年半で累計約12万kmを走破し、2017年以降公道・専用路線で商用化した。

・実際の実証内容を見ると、中国やアメリカは複数年にわたり累計走行距離が数百万~数千万km規模に達する実証を行っている。一方で、日本や欧州では数十万km程度にとどまり、実証距離の絶対値が格段に小さい。

・特に中国は3,200万km、4,500万kmといった桁違いの走行実績を積み重ねており、実証内容の規模感が突出している。

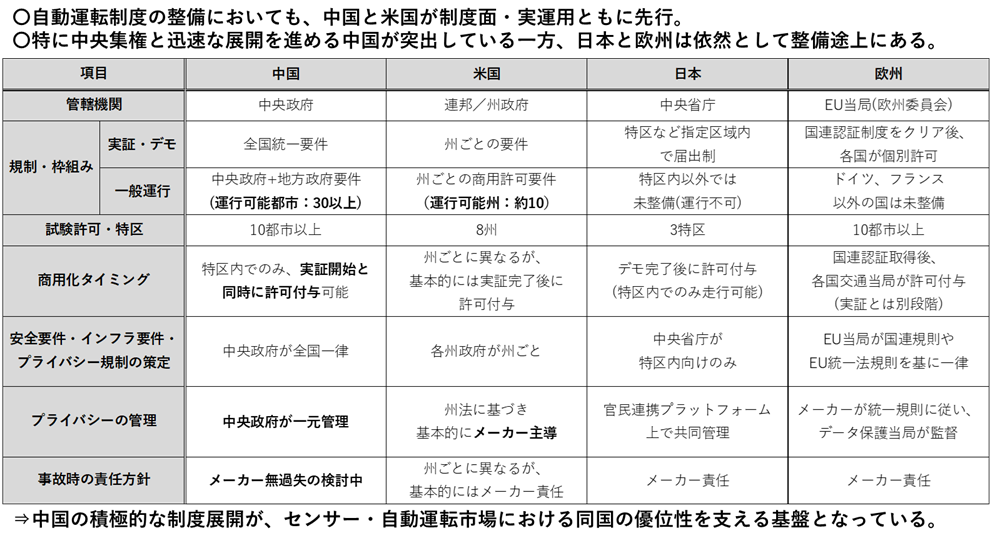

表12 自動運転制度の国際比較

(出典)各国公開資料に基づき筆者作成

・実証や運用を支える制度面において、中国は中央集権的な体制に加え、事故時の責任について唯一「メーカー無過失」を検討するほどの積極実証・運用方針であり、制度設計から実証、商用化に至るまでのプロセスが極めて速い。

・アメリカでは州単位で柔軟に対応可能で、メーカー主導の自由主義的な運用が可能な一方、全国展開には各州での調整が必要となる。

・一般運行可能地域に関する規制・枠組みを見ると、日本および欧州では依然として未整備の状態が続いている一方で、中国では30以上の都市、米国では約10州で一般運行が可能となっており、自動運転分野における米中、なかでも中国の突出は必然であることがわかる。

3 主要自動運転企業分析(センサー構成・サプライチェーン・財務比較)

3-1 主要8社の選定とその他参入プレーヤーについて

・自動運転の主要企業として、米国のTesla、GM/Cruise、Waymo、Zooxと、中国のBYD、Xpeng、Baidu、Pony.aiの合計8社を紹介する。

・これらは「既存OEM」と「テクノロジー企業」、さらに「車両自社開発型」と「技術提供型」に分類でき、ビジネスモデルの違いが明確である。

・上記以外にも、米中を中心にAurora、Motional、Huawei、Li Autoなど多様な企業が参入し、競争環境は一層激化している。

3-2 既存OEM(Tesla、GM/Cruise、BYD、Xpeng )

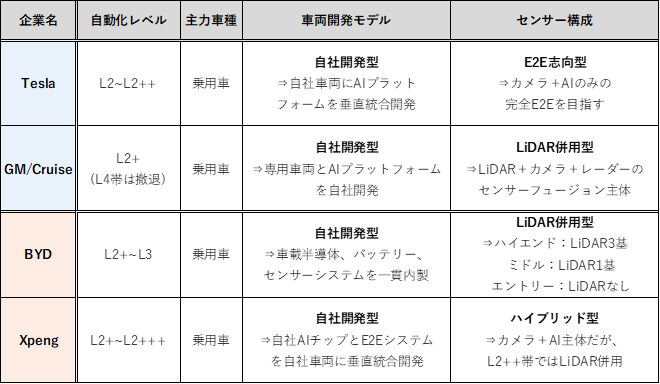

表13 主要既存OEM企業の車両開発モデル・センサー構成比較表

(出典)各社公表資料や業界団体のデータに基づき筆者作成

・既存OEM各社は、自社車両にAI(人工知能)プラットフォームやセンサーシステムを垂直統合開発し、車両に合った自動運転機能を搭載している。

・いずれもL2+~L2++の乗用車が主力であり、コスト制約からTeslaやXpengはLiDAR非搭載のカメラ+AIチップ構成のE2Eモデルを採用する一方、LiDARを搭載するほど自動化レベルは高まる傾向にある。

・また、BYDはソフト面に加え、車載半導体やバッテリーの自社開発によるハード面でのコスト低減を実現し、LiDAR併用モデルもありながら価格帯を2万5,000~5万USDに抑えている。

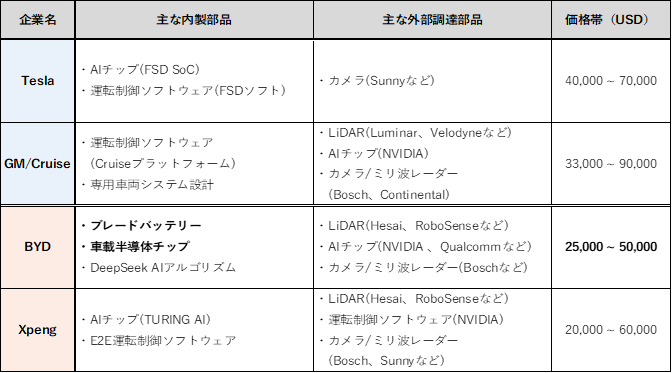

表14 主要既存OEM企業の内製・外部調達構成と価格帯比較表

(出典)各社公表資料や業界団体のデータに基づき筆者作成

・LiDARを外部調達するGM/Cruise・BYD・Xpengの3社はいずれも各国の国内サプライチェーンを活用しているが、特にLiDARエントリーモデルが豊富な中国勢は価格帯を相対的に低く抑えている。

・特にBYDは、ソフトに加えて車載半導体やバッテリーも自社開発することでハード面でのコストも削減し、LiDARを搭載しながらも低価格帯を実現している。

・一方、TeslaはE2Eシステムに最適化されたAIやソフトを自社開発し、他社より内製化率が高いが、高性能なFSDソフトや高級志向の外装設計により、価格帯は高めになっている。

表15 Tesla・GM/Cruise・BYD・Xpengの主要財務比較表(2022–2024年)

(出典)各社公表資料に基づき筆者作成

・BYDとXpengは車両部門売上高が前年比120%超と大幅に伸長する一方、Teslaは90%台に減速し、市場の成長牽引役が分かれ始めている。

・各社ともに高いR&D比率で技術開発を重視しており、特にXpengは17~19%という際立った水準を維持していることから、同社の開発優先度の高さがうかがえる。

・既存OEMにとっては、量産規模の拡大を継続しながら、自社内製によるAIやセンサーなどの技術開発を強化することが、自動運転分野における他社との差別化と競争優位の確立に不可欠であると分析できる。

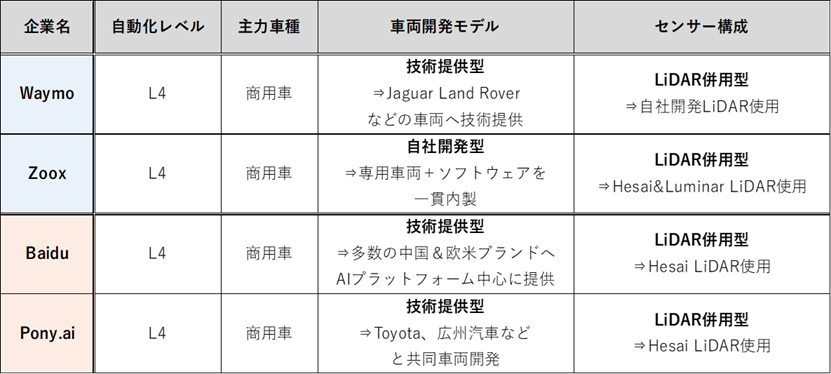

3-3 テクノロジー企業(Waymo、Zoox、Baidu、Pony.ai)

表16 主要テクノロジー企業の車両開発モデル・センサー構成比較表

(出典)各社公表資料や業界団体のデータに基づき筆者作成

・テクノロジー企業は自社で車両を開発せず、既存OEM(Jaguar、Kinglong、Toyotaなど)の市販車に自社開発のAIプラットフォームや制御ソフトウェアをパッケージ化して提供・チューニングするビジネスモデルが主流である。

・唯一の例外はZooxであり、小型EVシャトルを自社設計・製造し、車両開発からソフトウェアまで垂直統合で一貫して手がけるモデルである。

・主要4社はいずれも商用L4ロボタクシーやシャトルを事業の主軸とし、高解像度LiDAR、ミリ波レーダー、カメラによるセンサーフュージョンを基盤とするセンサー構成を採用している。

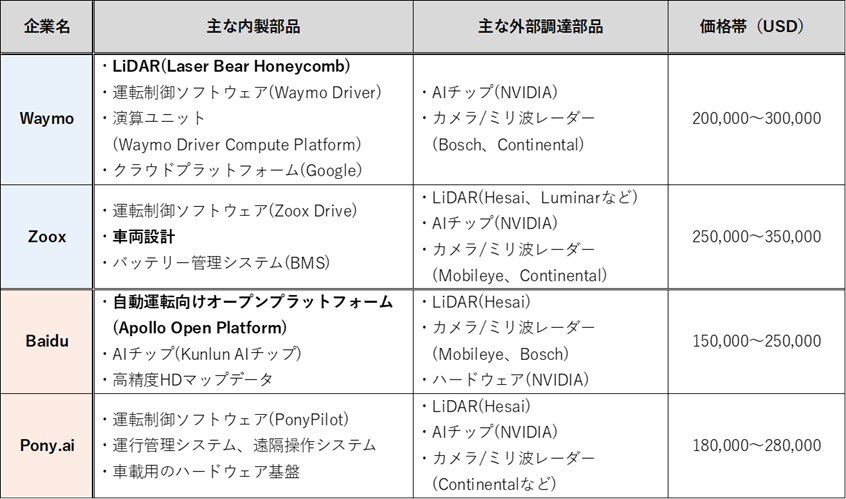

表17 主要テクノロジー企業の内製・外部調達構成と価格帯比較表

(出典)各社公表資料や業界団体のデータに基づき筆者作成

・各社はいずれも自社開発のAIソフトウェアやシステムを内製部品の中核としているが、Baiduのように自動運転OSやシミュレーション環境などを外部企業にもオープンプラットフォームとして展開する例もあり、独自技術を広く活用・展開する姿勢が特徴的である。

・加えてWaymoは、主要センサーであるLiDARも自社開発することで、外部依存を避けつつ、コスト低減とシステム全体の統合性向上を同時に実現している。

・さらに、Waymo(Google)やBaiduは、それぞれグループ会社や自社内にクラウド基盤や高精度HDマップなどのデータインフラ資産を有しており、これらを自動運転開発に直接活用できる体制を持つ点で、既存OEMと比べて大きなリソースの差となって表れている。

表18 Waymo・Zoox・Baidu・Pony.aiの主要財務比較表(2022–2024年)

(出典)各社公表資料に基づき筆者作成

・テクノロジー型各社はR&D比率がOEM型と比較して著しく高く、完全自動運転の実現に向けて先行投資を強化する姿勢が明確である。

・また、Zooxは車両設計を含む垂直統合型の自社開発によって車両部門の売上を最大化し、その収益を次世代技術への再投資に循環させる構造を確立していると分析できる。

・WaymoやBaiduは大手グループ企業として、安定した本業収益を背景に研究開発費を着実に拡充している。一方Pony.aiはR&D比率が320%と極端に高く、収益性よりも成長優先のフェーズにあることがうかがえる。

4 まとめ

(1)自動運転の実現には、車両周囲の環境を正確に認識するための高性能なセンサー技術が不可欠であり、カメラ・ミリ波レーダー・LiDARの3種が車載センサーの中核を担っている。

これらは、可視光・マイクロ波・赤外線という異なる電磁波を用いて、それぞれ特有の情報(形状、距離、速度など)を取得している。

特にLiDARは、カメラとレーダーの長所を併せ持つ高精度センサーとして、L3以降の高度自動運転レベルでの搭載が必須とされている。

(2)センサーの高度化に伴い、1台当たりの平均搭載数とコストは自動化レベルの上昇とともに急増し、特にLiDARのコスト負担を主因として、L3車両ではセンサー総額が約300万円、L4では500万円超にも達する。

このコスト規模は、演算ユニットや制御系など他の主要部品を大きく上回り、乗用車市場での普及における最大の制約要因の一つとなっている。そのため、現在の自動運転開発において、LiDARはその性能面に加えてコスト面でも重要な構成要素だということがわかる。

こうした状況を背景に、LiDARをあえて搭載せず、カメラとAI演算のみを採用したエンド・ツー・エンド(E2E)方式にてL4の実現を目指すTeslaやXpengなど、独自技術を開発する企業も現れている。

(3)このようなセンサー系のコスト構造に対し、中国はLiDARの国内サプライチェーンをいち早く整備し、低価格なMEMS型やソリッドステート型の量産体制を確立することで、他国に先行する構造的優位を築いた。

これにより、中国メーカーは国内OEMとの連携を軸に、LiDARの出荷台数・提携件数・市場規模のいずれにおいても、グローバル市場で競争優位を確立している。

その結果、中国は全自動化レベルにわたって高性能なLiDAR搭載車を展開できる唯一の国でありながら、他国と比べて相対的に低価格での市場投入を実現している。

(4)中国の優位性はセンサーだけでなく、車種展開状況にも表れており、中国はL2+、L2++、L2+++、L3、L4の全レベル区分における展開車種数で最大勢力を形成している。

自動運転車両実証状況でも、中国は3,200万km、4,500万kmといった桁違いの走行実績を積み重ねており、実証内容の規模感が突出している。

実証や運用を支える制度面において、中国は中央集権的な体制に加え、事故時の責任について唯一「メーカー無過失」を検討するほどの積極実証・運用方針であり、制度設計から実証、商用化に至るまでのプロセスが極めて速い。

こうした制度と実証の蓄積が多様な車種展開を後押しし、30都市以上での一般運行を実現するなど、世界でも突出した導入環境を構築している。

(5)米中の主要自動運転企業の戦略を見ると、既存OEMは自社車両にAIソフトやシステムを垂直統合で開発し、L3レベルまでの乗用車を主力としながら、各車両の特性に応じた自動運転機能を搭載している。

一方で、WaymoやBaiduといったテクノロジー企業は、高性能センサーやAIソフトを中核に、クラウドや高精度マップといった独自インフラを活用することで、L4帯を主軸とした競争力を確立している。

既存OEMは量産規模の拡大を進めつつ、自社開発によるAIやセンサー技術の強化にも取り組んでいる。一方、テクノロジー企業はOEM型に比べてR&D比率が圧倒的に高く、完全自動運転の実現に向けて積極的な先行投資を進めている。

※『バンカーの目のつけどころ 気のつけどころ』過去の関連記事は以下の通り

第309回「自動運転に必要なセンサー技術についての考察(上)自動運転車搭載センサー」(2026年1月16日付)

◆「ニュース屋台村」新着情報

自動運転に必要なセンサー技術についての考察(上)

自動運転車搭載センサー

『バンカーの目のつけどころ 気のつけどころ』第309回

自動運転に必要なセンサー技術についての考察(上) 自動運転車搭載センサー『バンカーの目のつけどころ 気のつけどころ』第309回

コメントを残す