小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住27年。趣味:クラシック歌唱、サックス・フルート演奏。

第3章 各国における金融資産動向

3.1 米国

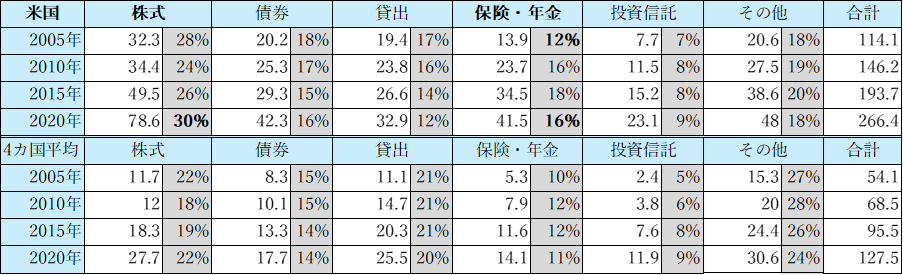

表7 米国の主要種類別金融資産推移 (実績値:兆$、金融資産全体に占める割合:%)

出典:IMF、World Bank Data、OECDより筆者作成

出典:IMF、World Bank Data、OECDより筆者作成

米国では、株式が金融資産全体の30%を占めており、他国と比較しても、また米国内の他の資産と比較しても、その比率の高さが際立っている。2005年から2020年にかけては、保険・年金の構成比が+4ptと最も大きく増加した。

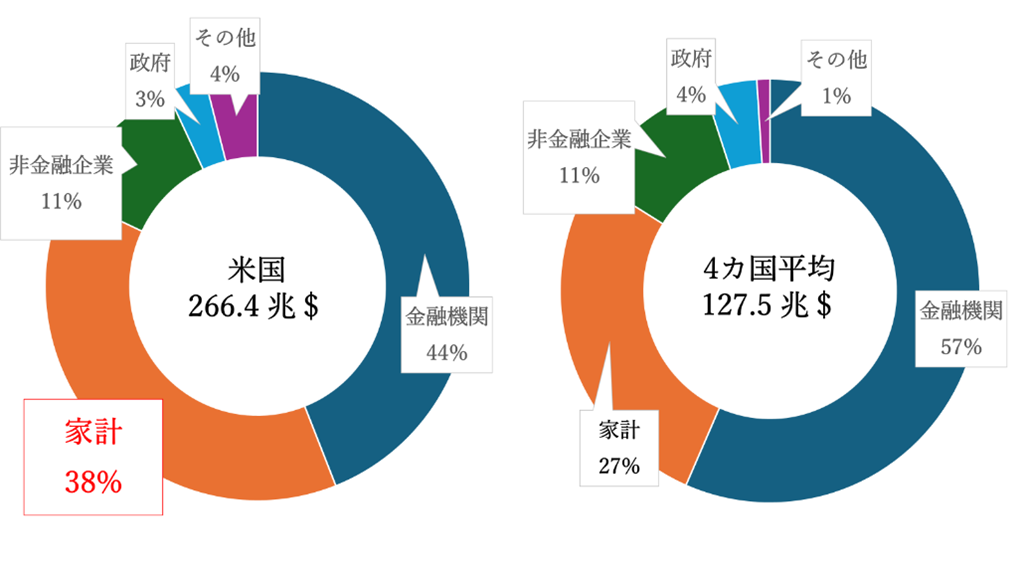

図4 米国と主要4か国平均のセクター別金融資産保有割合(2020年)

出典:World Bank Data、OECD、ONS、各国中央銀行データより筆者作成

米国における金融資産のセクター別保有割合では、家計の割合が相対的に高い。4か国平均では家計の保有割合は27%にとどまる。一方で米国では38%を占め、家計の存在感が大きく、自由主義経済が最も発達した米国の特徴を反映している。

表8 米国と4か国平均の家計における種類別金融資産構成比の推移

出典:FRB、日本銀行「資金循環」、総務省「家計調査」、ONS、中国人民銀行、OECDなどのデータより筆者作成

家計の金融資産構成比を見ると、株式や投資信託といったリスク資産は上位10%(当該国の家計金融資産保有額ベース)に集中、反対に現預金は下位90%に集中している。なかでも米国は、金融資産合計70%、株式89%、投資信託83%と上位10%への極端な偏りが見られる。

米国では、株式が金融資産の30%を占め、家計の保有比率も高い。資産インフレが進行する中で、資産を保有する層がさらに資産を拡大させた。貨幣供給量の増加で実体経済に十分向かわなかった資金の一部が株式市場に流入し、資産価格の上昇と格差の拡大を招いた。

表9 保険・年金×65歳以上人口(伸び率比較)

出典:World Bank Data、OECDより筆者作成

65歳以上の人口の伸びが大きくなると、保険・年金資産の伸びが鈍化しており、両者の間には一定の負の相関関係が見られる。

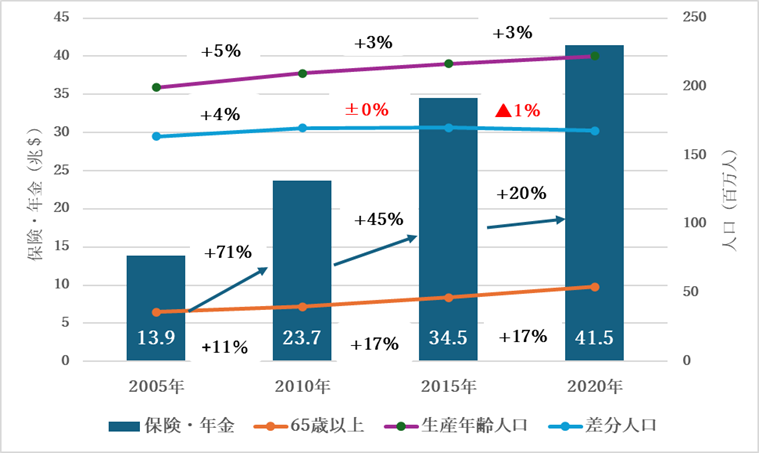

図5 保険・年金、65歳以上人口、生産年齢人口、差分人口〈65歳以上人口―生産年齢人

口〉の推移 (保険・年金、各種人口伸び率:%)

出典:World Bank Data、OECDより筆者作成

①生産年齢人口は継続して伸びているが、それを上回るペースで65歳以上の人口が伸びており、両者の差分は2010年以降縮小傾向にある。これに伴い、保険・年金資産の伸び率は、2005年~2010年の+71%をピークに伸び率は縮小傾向にある。

②これは米国の人口構造、特にベビーブーム世代(1946~1964年生まれ)の存在が影響している。2005年時点でこの世代は約7,600万人と全体の26%を占め、最年長層(1946年生まれ)は2011年に65歳に達し、年金の拠出側から受給側へ移行した。

③2005年から2020年にかけて米国金融資産全体に占める保険・年金の割合は+4pt(12%→16%)増加したものの、実態はベビーブーム世代の高齢化に伴い2010年以降は、伸びが鈍化していたことが確認できる。

3.2 中国

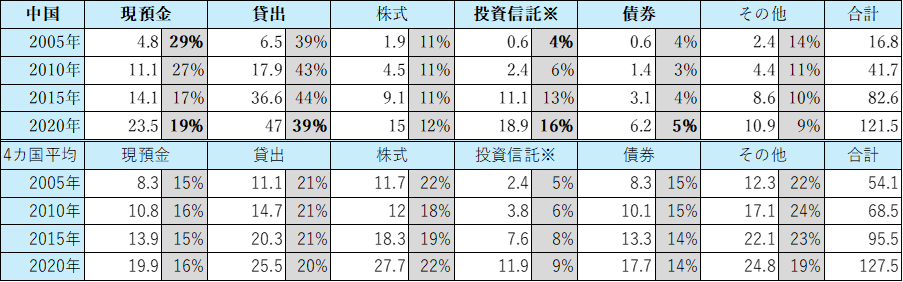

表10 中国の主要種類別金融資産推移(実績値:兆$、金融資産全体に占める割合:%)

出典:中国国家統計局、PBoCなどより筆者作成

※投資信託は、理財商品を含む(理財商品とは中国特有の運用資産)

中国では、貸し出しが金融資産全体の39%と極めて大きな比重を占める。貸出規模は47兆$と4か国平均の約1.8倍ありその大きさが際立つ。一方で、債券は全体の5%にとどまり相対的に小さい。また、2005年から2020年にかけての構成比の変化を見ると、現預金は▲10pt減少し、投資信託は+12pt増加しており、資産構成に明確な変化が見られる。

表11 中国と4か国平均の名目GDP (実績値:兆$、伸び率:%)

出典:中国国家統計局、World Bank Dataより筆者作成

中国と4か国平均の名目GDPはいずれも増加傾向にあるが、伸び率の大きさや最も伸びを示す時期は異なる。4か国平均はリーマン・ショック後の回復期(2010〜2015年)の伸び率が最大であるのに対し、中国はリーマン・ショックが発生した期間(2005〜2010年)にピークを迎え、その後は伸びが緩やかになっている。

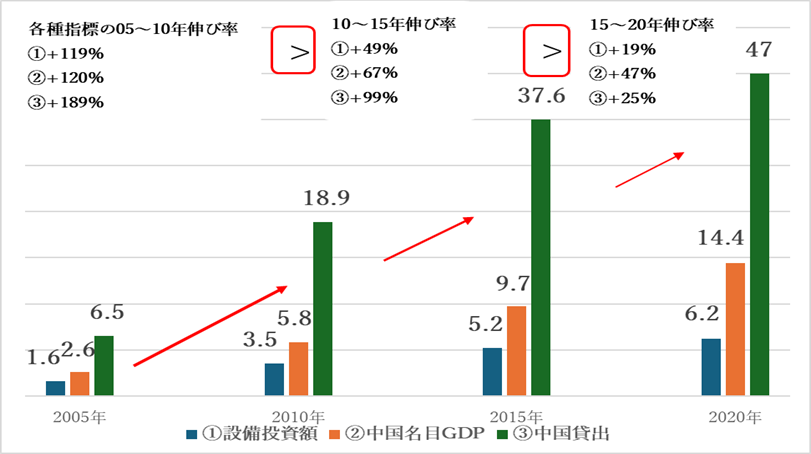

図6 中国の貸し出し・名目GDP・設備投資額(実績値:兆$、伸び率:%)

出典:中国国家統計局、World Bank Dataより筆者作成

中国の貸し出し・名目GDP・設備投資額は2005年以降右肩上がりで増加している。また、伸び率を見ると全ての指標で2005~2010年がピークで以降は鈍化傾向にある。

中国の名目GDPは、4か国平均とは異なるタイミングで大きく伸び、貸し出しが膨張している背景には、2008年の世界金融危機後に中国政府が実施した国策の「4兆元政策」による影響がある。

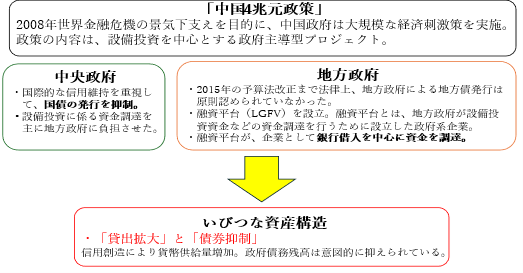

図7 「4兆元政策」の資金調達方法

出典:各種報道より筆者作成

中国は財政健全性を意識し、国債などの公債発行を抑制した結果、資金供給が貸し出しに大きく依存する構造が拡大した。そのため、貸し出しが膨張する一方で債券比率は相対的に低く、偏った資産構造となっている。また、データ上では政府債務残高は小さく見えるが、実際には隠れた債務が存在する。

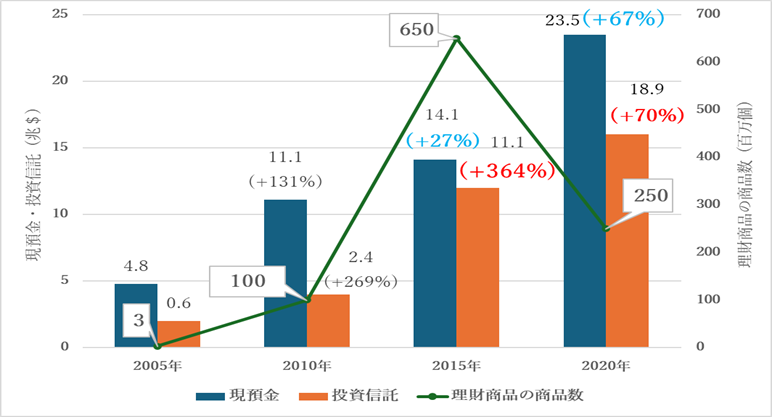

図8 現預金・投資信託の資産残高、理財商品の商品数の推移(残高値伸び率:%)

出典:PBoC、中国国家統計局、中国銀行業協会を基に筆者作成

※投資信託は中国の理財商品を含む。理財商品とは中国特有の運用資産で、主に標準化資産(現預金・債券など)、非標準化資産(融資平台向け貸し付け・不動産ローンなど)で運用される

現預金と投資信託は、ともに右肩上がりで増加しているが、両者の2010年以降の伸び率を比較すると、現預金は前半部分(2010~2015年)の伸びが鈍く、後半部分(2015~2020年)の方が大きく伸びている。一方で、投資信託は前半が大きく、後半は鈍化しており、両者は逆の動きを示している。

理財商品の商品数を見ると、2015年の6.5億個をピークに、2020年は2.5億個と急激に減少している。前半に大きく伸び、後半が鈍化する動きは、投資信託の伸び率と連動している。

これらの動きから、現預金と投資信託の増加ペースには、理財商品の動向が一定の影響

を及ぼした可能性が示唆される。

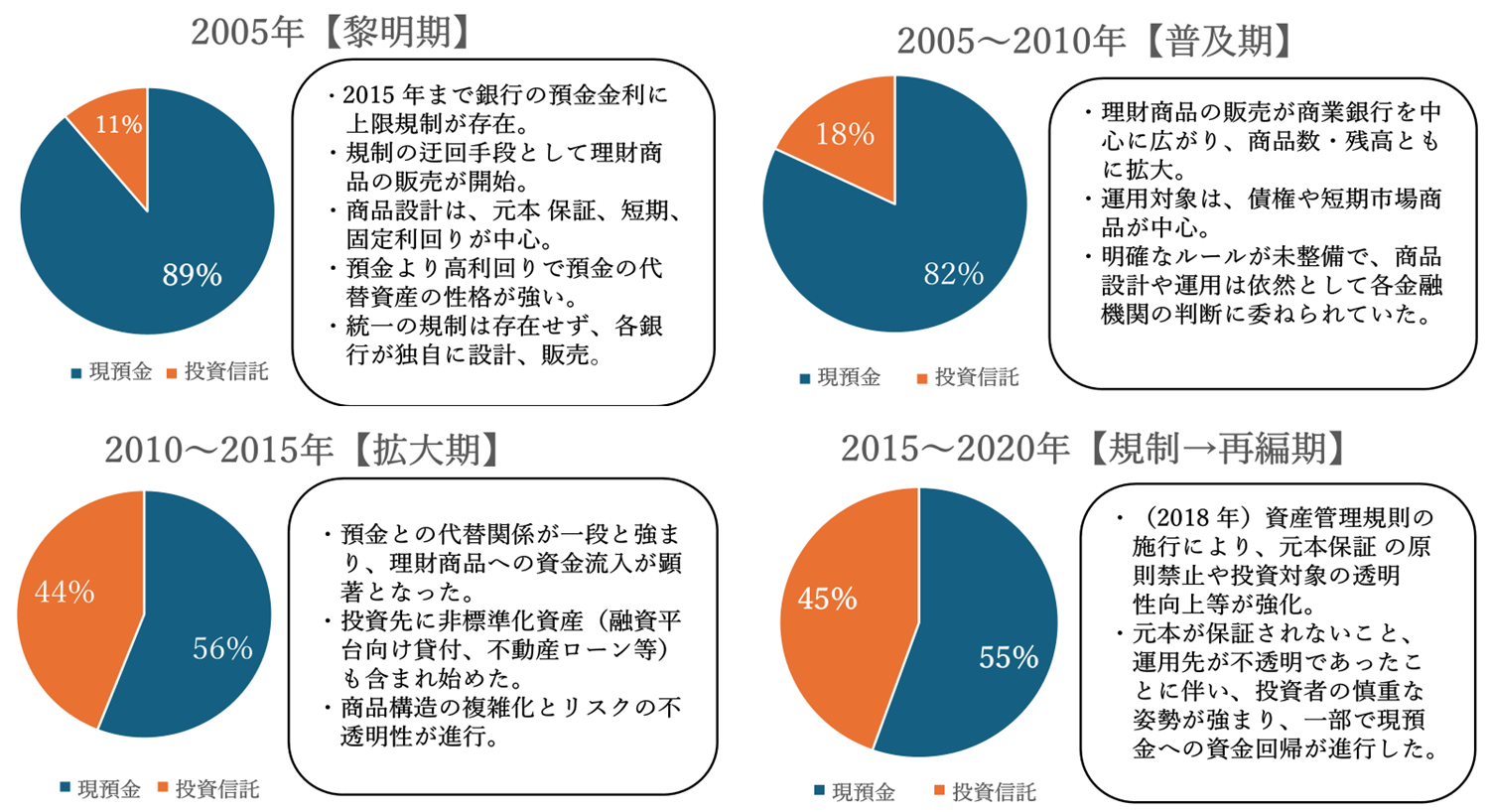

図9 理財商品の発展時系列と現預金・投資信託の構成比

出典:PBoC、中国国家統計局、中国銀行業協会、各種報道より筆者作成

預金金利上限規制の迂回(うかい)手段として誕生した理財商品が急拡大したことにより現預金と投資信託の構成比において、2005年から2020年にかけて投資信託は+34pt増加(11%→45%)した。その結果、表10が示すとおり中国の金融資産構成においても現預金が減少する(29%一19%)一方で、投資信託が大きく割合を伸ばした(4%→16%)。

2010~2015年【拡大期】には、理財商品の投資先の約4割が非標準化資産(融資平台向け貸し付けや不動産ローンなど)で占められていたと推定される。これは、中国のインフラ投資資金が、銀行貸出だけでなく、理財商品を通じたシャドーバンキング機能(通常の銀行融資を受けられない相手に、高金利で貸し付けたり、投資したりする手法。 中国で活発化しており、「影の銀行」とも呼ばれる)を介して個人資金からも大量に供給されていたことを示唆している。(以下、次回に続く)

※『バンカーの目のつけどころ 気のつけどころ』過去の関連記事は以下の通り

第313回「格差社会を助長した世界の金融資産の実態(上)―主要4か国の金融資産と実体経済」(2026年3月13日付)

格差社会を助長した世界の金融資産の実態(上)主要4か国の金融資産と実体経済『バンカーの目のつけどころ 気のつけどころ』第313回

コメントを残す