小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住27年。趣味:クラシック歌唱、サックス・フルート演奏。

3.3 日本

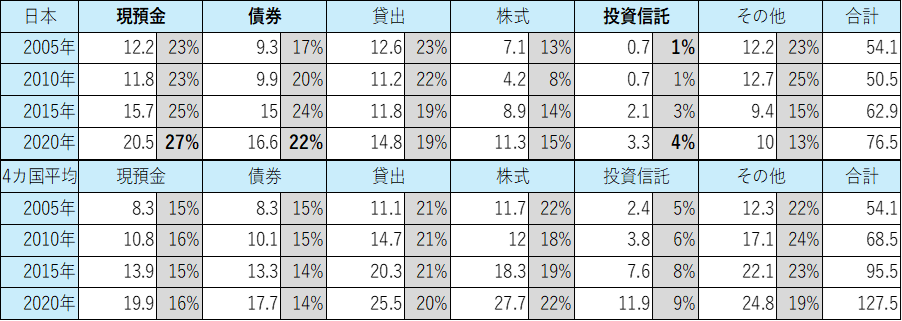

表12 日本の主要種類別金融資産推移(実績値:兆$、金融資産全体に占める割合:%)

出典:IMF、World Bank Data、OECDより筆者作成

日本は、現預金が27%、債券が22%とこれら2つの資産が全体の49%を占めており、4か国平均と比べて比較的安全と認識される資産への偏重が際立つ。一方で、投資信託の構成比は2005年から2020年にかけて+3%増加しており、性質の異なる資産へのシフトも一部で見られる。

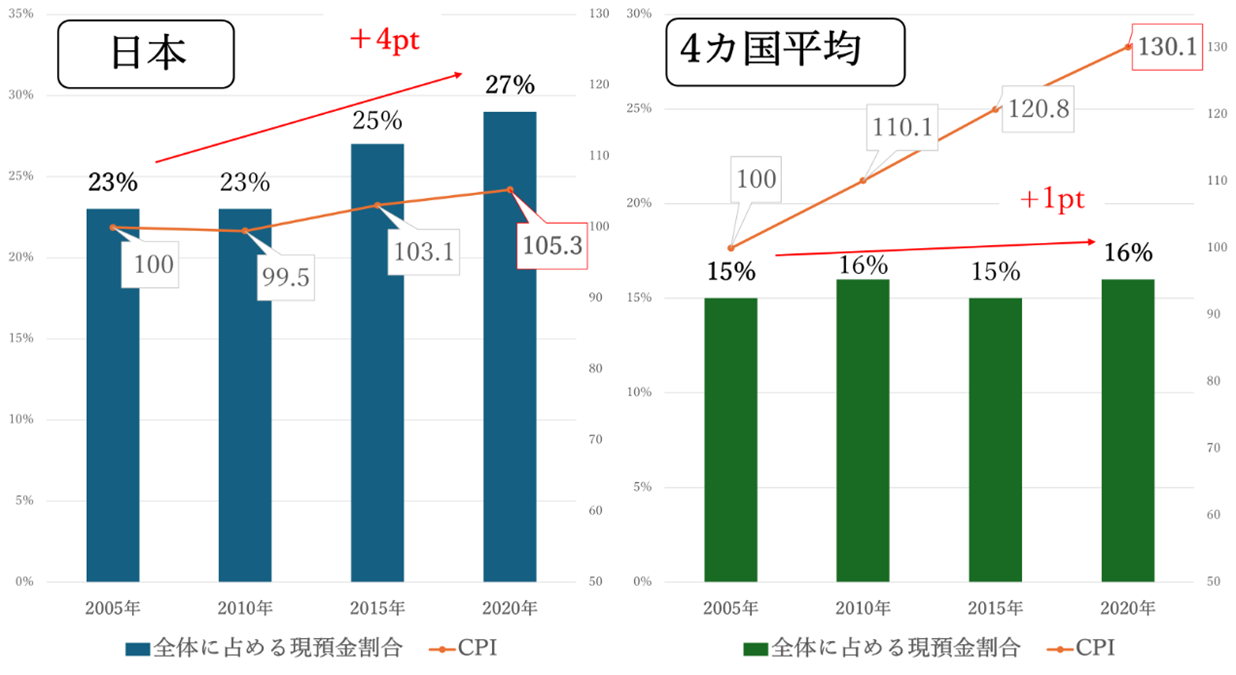

図10 金融資産全体に占める現預金割合とCPIの推移〈CPI:2005年=100〉

(金融資産全体に占める割合、CPI:%)

出典:World Bank Data、OECDより筆者作成

①日本は2005年時点で金融資産全体に占める現預金の割合が23%と4か国平均と比較して高い。さらに2020年にかけてその割合は+4pt増加した。一方で、4か国平均は+1ptの増加にとどまっており両者には明確な差がある。

②CPI(消費者物価指数)では、同期間で日本は+5.3ptしか伸びていないのに対して、4か国平均は+30.1pt伸びた。日本はCPIの上昇が極めて鈍く、物価の停滞または下落が長期間継続し、デフレ経済が定着していたことが見てとれる。

③長期のデフレにより、日本では、実質的な貨幣価値の低下が限定的であったため、低金利下でもリスク資産への資金移動が進まず、4か国平均よりも現預金の保有割合が増加したと考えられる。

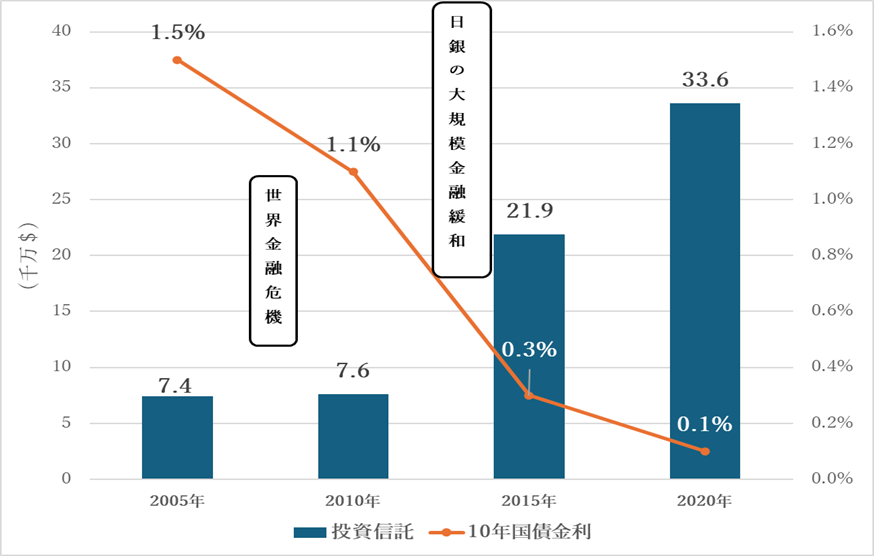

図11 投資信託残高と10年国債金利推移(残高:千万$、10年国債金利:%)

出典:OECD、日本銀行より筆者作成

投資信託の資産残高は右肩上がりで増加している一方、10年国債金利は右肩下がりで低下している。特に日本銀行による大規模金融緩和が進んだ2010~2015年には、両者は対照的な動きを顕著に示している。

これは、国債金利の低下によって国債投資の魅力が薄れ、その結果として投資信託への資金流入を促す要因となっている。

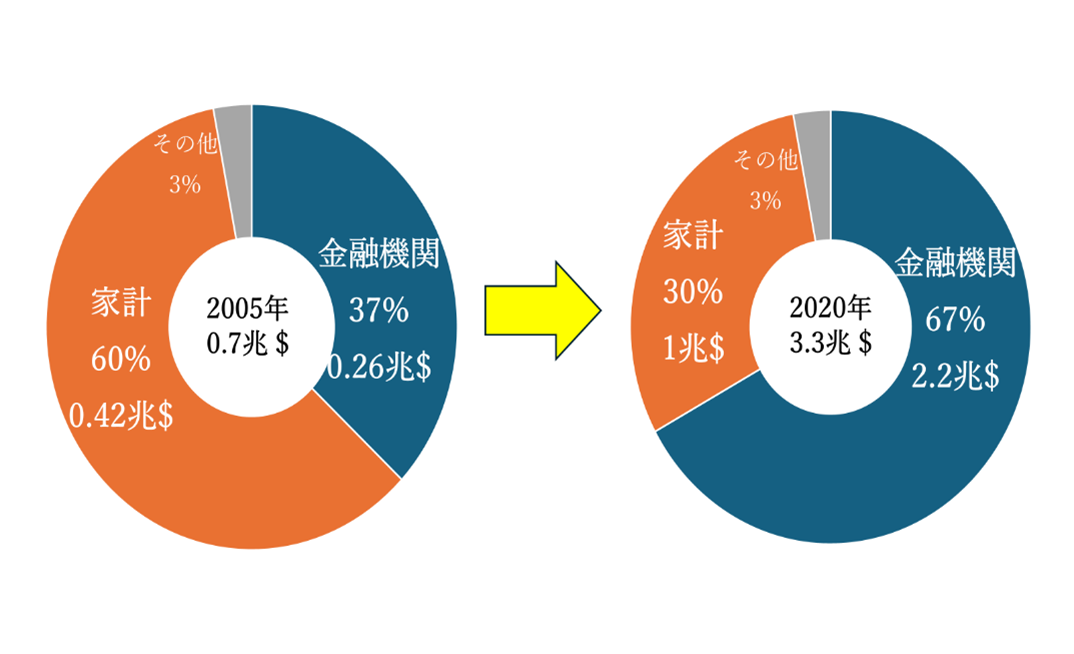

図12 日本のセクター別投資信託保有割合推移

出典:日本銀行「資金循環」より筆者作成

2005年から2020年にかけて、投資信託残高は約4.7倍に拡大し、金融機関・家計の両方で保有残高が伸びた。なかでも金融機関の伸びが顕著で、最大の保有セクターは家計から金融機関へと移った。

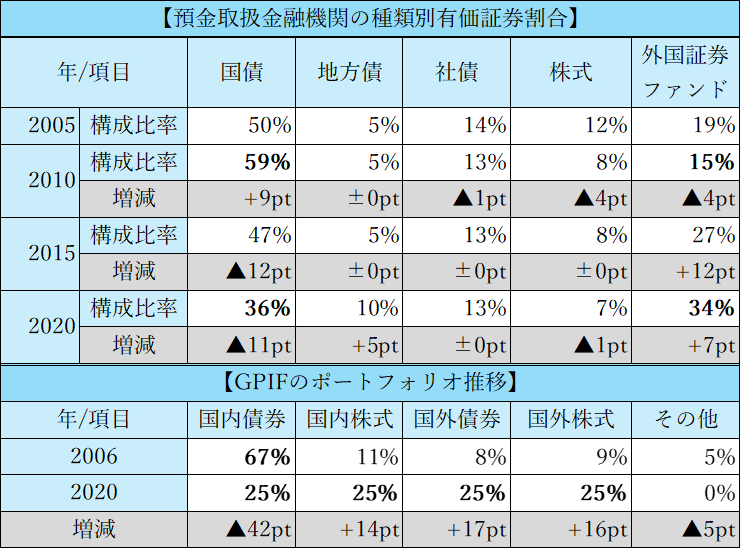

表13 預金取扱金融機関の種類別有価証券保有割合、年金積立金管理運用行政法人

(GPIF)のポートフォリオ推移(単位:%)

(表13補助資料)預金取扱金融機関の貸出・債券・株式等投資信託受益証券残高

(実績値:兆円、伸び率:%)

出典:日本銀行「資金循環」、GPIFより筆者作成

①預金取扱金融機関の保有割合を見ると、国債は2010年の59%をピークに36%まで▲23pt減少。一方で外国証券ファンドは、2010年以降15%から34%まで+19pt増加した。

②日本最大の年金保有運用主体であるGPIFのポートフォリオも2006年は国内債券が67%と非常に大きな比重を占めるが、2020年時点では国内債券・株式、国外債券・株式が各25%と分散投資が進んでいることが見てとれる。

③背景には、2013年に日本銀行が導入した異次元緩和による長期金利の急低下があり、国債中心であった機関投資家の運用は、利回り確保を目的に多様な資産への分散投資(投資信託など)へと移行しつつあることがうかがえる。

④2005年から2020年にかけて、預金取扱金融機関における株式等投資信託受益証券残高の伸びに比べ、貸出残高の伸びは緩やかである。これは、長期の低金利環境下で、日本の銀行の収益構造に変化が生じてきたことを示唆している。

3.4 英国

表14 英国の主要種類別金融資産推移(実績値:兆$、金融資産全体に占める割合:%)

出典:OECDより筆者作成

英国は、現預金が金融資産全体の24%を占め、日本(27%)に次いで高い水準にあるが、その比率は低下傾向にある。構成比の変化を見ると、株式は▲5ptと減少した一方で、保険・年金は+3ptと最も大きく上昇している。

表3で示した通り、英国の名目GDP(2.8兆$)は4カ国で最小である。一方で、対内証券投資額(4.9兆$)は4カ国中2位に位置しており、海外からの資金流入は一定の規模がある。

ロンドンが世界有数の金融拠点としてロシアや旧共産圏、アラブ産油国などからオフショア預金を集積してきた結果、その規模は現預金全体の約4割を占める。このため現預金比率や対内証券投資額は高水準にある。しかし近年は、2016年に始まったEU離脱の影響で一部資産が海外へ移転し、現預金比率低下の一因となった。実際、オフショア預金残高は2010年から2020年にかけて▲12%(47.4千億ドル→41.7千億ドル)減少。一方で、ドイツは+25%(12.4千億ドル→15.5千億ドル)、ルクセンブルクは+8%(4.9千億ドル→5.3千億ドル)増加している。

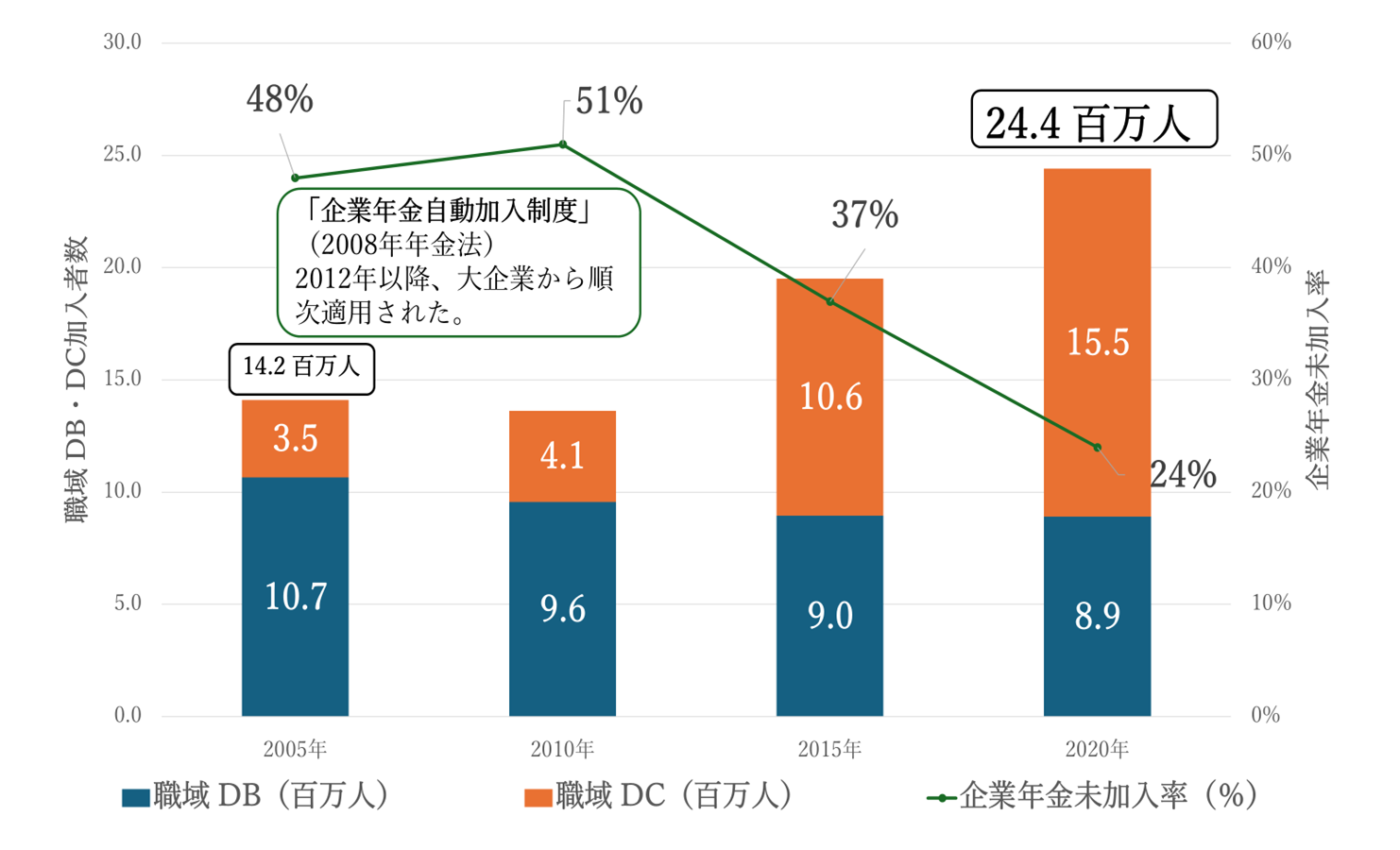

図13 【企業年金】確定給付型(職域DB)と確定拠出型(職域DC)の加入者推移

出典:英国政府統計、ONSより筆者作成

①英国の企業年金加入者数は、「企業年金自動加入制度」による後押しもあり大幅に増加した。2005年から2020年にかけて、加入者数は10.2百万人増加した。(14.2→24.2百万人)

②種類別に見ると、2005年から2020年にかけて、職域年金は確定給付型(DB)から確定拠出型(DC)へと主流が移行している。DCへの移行が進んだ背景には、DBが企業にとって運用責任や給付保証などの負担が大きく、負担の軽減という意図が要因の一つ。

③2009年のOECDの調査によると、英国の公的年金給付水準は総所得代替率(退職前の収入に対する公的年金の保証割合)30.8%とOECD加盟国平均の45.7%を大きく下回っており、老後資金を補う為に私的年金制度の拡充が急務であった。

④英国の金融資産全体に占める保険・年金の割合が4pt(11%→15%)増加した背景にはこれらの要因があったことがうかがえる。

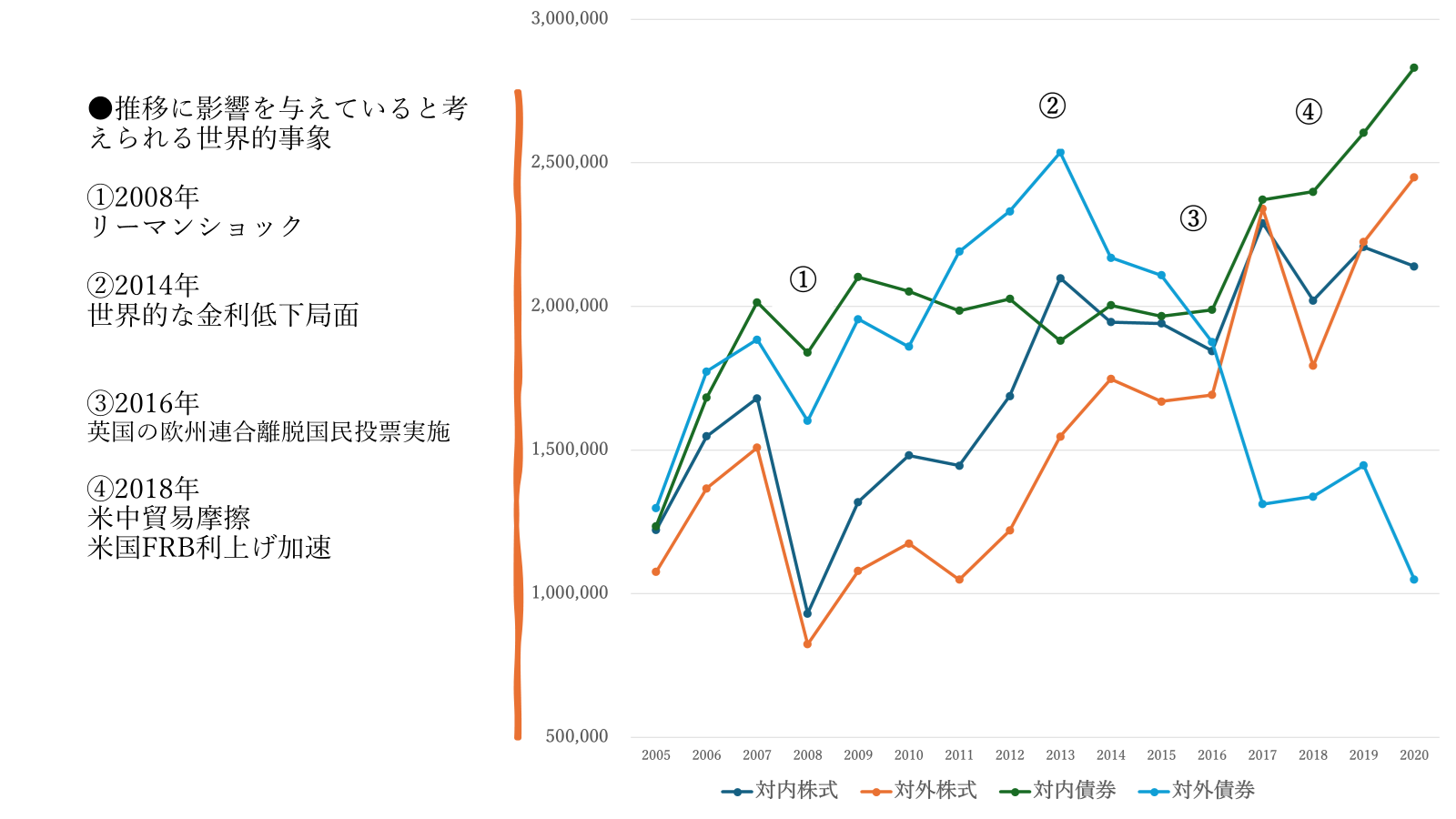

図14 英国の対内・対外証券投資(単位:$)

出典:IMFより筆者作成

対内証券投資額(海外から英国への証券投資残高)は、2005年以降株式・債券ともに増加傾向。特に債券は、4つの指標の中で最大の残高を示しており、英国債券への投資が海外投資家の間で関心を集めていることが読み取れる。一方で、株式は2016年近辺を境に伸びが鈍化。

対外証券投資(英国から海外への証券投資残高)は、世界的な金利低下局面に入った2014年以降、債券での運用が明確な減少傾向を示している。一方で株式は2008年・2018年に一時的な落ち込みが見られるものの、全体としては拡大傾向にある。2005年から2020年にかけて対外株式残高が対内株式残高を追い抜いた。

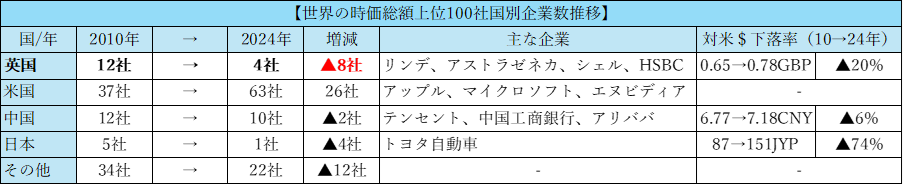

表15 世界の時価総額上位100社国別企業数推移

出典:日本経済新聞より筆者作成

①世界の時価総額上位100社における英国企業数は、2010年から2024年にかけて▲8社(アングロ・アメリカン、BHPビリトン、リオ・ティント〈鉱業〉、BGグループ、BP〈エネルギー〉、ブリティッシュ・アメリカン・タバコ〈消費財〉、グラクソスミスクライン〈医療品・バイオテクノロジー〉、ボーダフォン〈通信〉)減少、主要4か国の中で最も減少。

②英国企業の減少は、個別にはBHPビリトンは英豪二重上場を解消してロンドン市場から撤退・豪州市場に一本化、BGグループはシェルに買収され消滅。残る企業は鉱業・エネルギーなど成熟産業が中心で、資源価格の変動や脱炭素政策といった構造的課題に直面した。加えて、EU離脱による単一市場アクセス権喪失が海外資産や上場先の移転を促し、相対的に英国株式市場の魅力を低下させた。

③米国は26社増加しており、米国株式市場の力強い成長が反映されている。中国は減少したが、減少数は米国を除く主要国の中で最小。日本は1社のみとなっており、企業の成長の鈍化に加えて為替安によるドル換算での評価額低下が影響している。

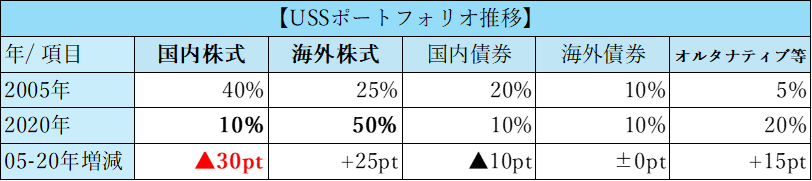

表16 USS(University Superannuation Scheme)のポートフォリオ推移(単位:%)

出典:USSより筆者作成

①USSは英国最大級の年金基金の1つであり、2005年から2020年にかけて国内株式の保有比率を▲30pt減らす一方、海外株式は+25pt増やした。その結果、海外株式の比率が国内株式を追い抜き、2020年時点では両者の差が40ptに達している。

②USSのポートフォリオ推移は、英国機関投資家の間で「英国株式離れ」が進んでいる実態を如実に表している。英国株式市場に対する成長期待が相対的に低下する中、投資家はより高いリターンを求めて資金を海外株式やオルタナティブ資産へと振り向ける傾向が強まっている。

③これらの動きは、2005年と比較して英国株式の国際的競争力が低下傾向にあることを示唆している。

まとめ

▽先進国(OECD加盟国+中国)は2020年時点で世界の名目GDPの80%、人口の35%を占め、2005年から2020年にかけて金融資産は年平均増加率+5%と、名目GDPおよび人口を上回るペースで増加した。

▽先進国における主要4か国(米国・中国・日本・英国)の金融資産シェアは10pt(63%→73%)上昇し、米国と中国はシェアを拡大、日本と英国は縮小した。名目GDPにおいても同様の動きが見られ、米国と中国の存在感が高まった。

▽主要4か国はいずれも、2005年から2020年にかけて貨幣供給量・財政支出の年平均増加率が名目GDPを上回った。特に日本は名目GDP比で貨幣供給量が2.8倍と突出して高い一方、名目GDPの成長にはつながっていない。

▽財政支出の増加額が名目GDPの増加額を上回る国(日本・英国)では、財政支出が名目GDPの成長に寄与していない。

▽名目GDPの規模や成長は、金融資産の拡大に一定の影響を与える。一方で、財政支出拡大や貨幣供給量の増加が一部金融資産へ向かった結果、政府債務残高・国内上場株式時価総額・債券・貸出・株式などの項目は名目GDPを大きく上回る伸びを示し、金融資産の肥大化が進んだ。

▽2005年から2020年にかけてCPIの伸びを大きく上回るペースで国内上場株式時価総額が成長し、「物価インフレ」よりも「資産インフレ」が進行した。

▽米国は、株式の規模が他国や国内他金融資産と比較しても突出しており、金融資産保有セクターにおける家計の存在感が大きい。米国家計金融資産の約7割が富裕層に集中し、株式は約9割を保有している。米国株式は世界の時価総額上位100社の内63社を占め、株価上昇が格差の拡大をさらに進めた。ベビーブーム世代の高齢化により、年金の拠出者数より給付者数の増加ペースが早まり、年金・保険の伸びは鈍化傾向。

▽中国は貸し出しの構成比率が極めて高く、債券比率は低い。背景には、財政健全性を意識して政府債券の発行を抑制し、地方政府は融資平台を通じて銀行借入や理財商品による資金調達を行ったことがある。理財商品の拡大により投資信託は大きく伸びた一方、現預金の伸びは限定的であった。

▽日本は、現預金比率が高く、長期のデフレにより運用資産への資金シフトが進みにくい。日銀による大規模金融緩和の影響で10年国債金利が大きく低下したことを背景に、銀行や機関投資家は国内債券中心の運用から海外株式ファンドなどの分散投資へシフトした。

▽英国は現預金比率が高く、海外からの資金流入規模も大きい背景にはオフショア預金の集積地という特性がある。2013年導入の「企業年金自動加入制度」により保険・年金資産は拡大しているが、運用先は海外株式やオルタナティブ資産が中心であり、これは英国株式の国際的な競争力低下が要因である。

※『バンカーの目のつけどころ 気のつけどころ』過去の関連記事は以下の通り

第314回「格差社会を助長した世界の金融資産の実態(中)―米国と中国の金融資産動向」(2026年3月27日付)

格差社会を助長した世界の金融資産の実態(中)米国と中国の金融資産動向『バンカーの目のつけどころ 気のつけどころ』第314回

第313回「格差社会を助長した世界の金融資産の実態(上)―主要4か国の金融資産と実体経済」(2026年3月13日付)

コメントを残す