山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。元NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

高市早苗新政権が11月下旬、総合経済対策と今年度の補正予算を閣議決定した。対策規模は総額21.3兆円、補正予算は18.3兆円にのぼる。

今年度の当初予算策定時には、物価高に伴う税収増で「うまくいけば今年度中にもプライマリーバランス(PB、基礎的財政収支)の黒字化目標が達成される」との話があった。しかし、今回の大型補正で、PB黒字化目標は完全に吹き飛ばされた。

財政法は、赤字国債の発行を禁止するとともに、補正予算を「特に緊要となった経費の支出の追加を行う場合」に限るとする(注1)。

(注1)現在の赤字国債は、別の法律(特例公債法など)を国会で決議し、発行しているもの

国会自らが定める財政法の形骸化が一段と進んでいく。この国はどこへ向かうのだろうか。

◆「物価高対策」は物価高対策にあらず

経済学では、物価の上昇を抑えるには、需要の抑制か供給能力の引き上げが必要とする。ただし、供給能力の引き上げには時間がかかる。したがって、物価高に対抗する経済政策は、金融の引き締めと財政支出の削減が中心となる。

しかし、今回の総合経済対策は、「物価高対策」とは真逆の需要増強策ばかりが並んでいる。

例えば、「おこめ券」は米への需要を増やすための施策であり、コメ価格の押し上げ(ないしコメ価格の低下抑制)につながる。電気・ガスの補助は、統計上の物価指数を一時的に押し下げるものの、あくまで見かけの効果にすぎない。本来ならば、料金の上昇を受け抑制されたであろうはずの電力・ガス需要を喚起し、中長期的には物価を押し上げる。

政府みずから物価を押し上げながら、国民の不満を財政支出で和らげようとする「自作自演」の感が否めない。「責任ある積極財政」の旗印とは異なり、「積極財政」に偏った経済政策運営と見える。

◆「緊要性」を軽視する補正予算

財政法第29条は、補正予算の編成は「(前略)予算作成後に生じた事由に基づき特に緊要となった経費の支出(中略)の追加を行う場合」などに限ると定めている。財政運営が放漫に流れないよう、「緊要性」を補正予算の条件としたものである。

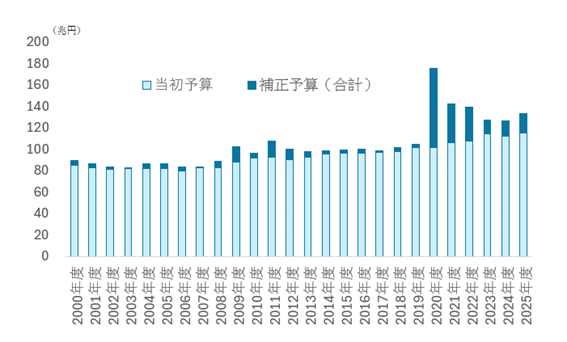

しかし、2020年度に新型コロナ対策として約74兆円の超大型の補正予算(年度合計、以下同じ)が組まれた後は、21年度約36兆円、22年度約31兆円、さらにコロナ収束後の23、24年度も各13兆円超と、大型の補正予算が組まれ続けてきた(参考1参照)。コロナ禍以前の2013~19年度は年平均3兆円台であり、いまや金額の桁が違う。

過去、10兆円を超える補正予算は、08年度のリーマン・ショック時と11年度の東日本大震災時の2度しかなかった。今年度の総額18.3兆円の補正予算は、リーマン・ショック時(08年度)、東日本大震災時(11年度)をも上回る。

(参考1)当初予算および補正予算(年度合計)の規模推移

(注)2025年度の補正予算は政府案

(出所)財務省「各年度の予算、決算」などをもとに筆者作成

議論の過程では、財政経済諮問会議のメンバーや自民党内から「前年度を上回る補正予算の規模を求める声が上がった」と報じられている。財政法の求める「緊要性」は顧みられなかったということなのだろう。

◆単年度PB黒字化目標の取り下げの危うさ

なぜ財政法の規定にもかかわらず、新型コロナの収束後も、これほど大型の補正予算が組まれ続けてきたのか。

政府は、これまで財政健全化計画を掲げた上で、予算の編成に当たってきた。現在の財政健全化目標は、下記の2点である。このうちPB黒字化目標は、2001年度に導入して以来一度として達成されていない。それでも各年度の当初予算の策定時にはPB黒字化目標が意識され、予算肥大化の歯止めとして一定の機能を果たしてきた。

(1)国・地方を合わせたPBを黒字化(注2、当初の導入は2001年度)

(注2)PBとは、「税収+税外収入-利払いなどの国債費を除く歳出」で算定され、その年度の税収や税外収入で政策的な経費をどれほど賄えているかを示す指標。利払いを控除して算出するため、PBがゼロでも総債務残高は増加することに注意が必要

(2)コロナ禍前の水準に向けて総債務残高対GDP(国内総生産)比を安定的に引き下げ(当初の導入は2010年度。従来は、「PB黒字化の達成後、安定的に引き下げる」としていたもの)

これに対し、補正予算は、国会での審議時間が短く、財政健全化目標も意識されにくい。このため、当初予算に組み込めなかった経費の多くを補正予算に組み込む動きが強まり、法の求める緊要性は軽んじられるようになった。いわば、政府自身による「本音」と「建て前」の使い分けである。

高市政権は、単年度のPB黒字化目標を取り下げる方向で議論を始めると伝えられる。ただでさえ、補正予算の扱いが緩んでいるうえに、当初予算の歯止めとして一定の機能を果たしてきた単年度目標をやめれば、現実問題として、財政規律の歯止めを失う可能性が強い。

理屈だけからいえば、真に厳格に守られるのであれば、複数年度の目標も有効に機能するはずである。しかし、複数年の間には、自然災害の発生や首相の交替などが生じ、その都度、基準値のリセットが起きうる。複数年の目標は、結果を待たずに、次の目標へと上書きされる可能性が高いということである。

過去を振り返っても、リーマン・ショックや東日本大震災、新型コロナなどのショックが起きる都度、大型の予算が組まれ、総債務残高の増加を加速させてきた。

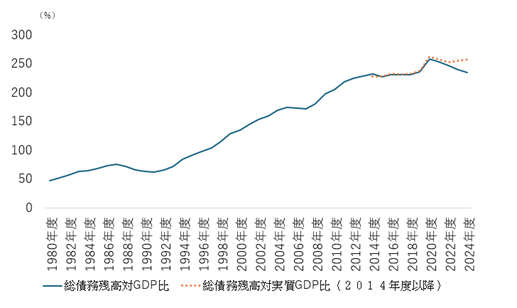

また、過去のほとんどの政権は、長期目標の達成を見届けるほど長続きはしなかった。2012年12月から20年9月までの長期政権となった安倍晋三政権下ですら、総債務残高対GDP比は上昇を続けた(参考2参照)。

(参考2)日本の一般政府(国および地方政府)総債務残高の対GDP比推移

(出所)IMF “World Economic Outlook (April,2025)を基に筆者作成

フローとストックをワンセットで扱い、単年度のPB黒字化目標を掲げる現在の財政健全化目標は、財政規律を意識させるための一つの現実的な知恵だったのだろう。

目標を複数年度単位に切り替えるのであれば、目標を守るための厳格なルールが必要だ。しかし、これも首相が変われば、簡単に反故(ほご)にされかねない。単年度目標の取り下げは、慎重に検討されなければならない。

◆財政健全化目標をどう考えるか

なお、足元、総債務残高の対GDP比が若干低下していることを眺め、財政健全化が進んでいるとの見方があるが、これは単に物価の上昇が進んだに過ぎない。

ちなみに、名目GDPに代え、実質GDPを分母に総債務残高比を計算してみると、同比率は低下しておらず、名目GDP比の低下は物価上昇の反映であることが分かる(前掲参考2参照)。

インフレ(物価の上昇)は、働く人の実質賃金や年金生活者の実質手取りを減らす。また、インフレに伴う税収の増加は、家計や法人から国への資産移転にほかならない。国民にとって望ましいのは、あくまで生産性の向上による総債務残高対(名目)GDP比の低下であり、インフレに伴う同比率の低下ではない。

なんといっても、日本は、総債務残高対GDP比で、世界1、2位を争う国だ。それほど公的部門が肥大化している。活力ある民間経済を取り戻すには、この比率を現状の半分程度まで押し下げる必要がある。従来の目標(「PBの黒字化」や「総債務残高対GDP比の引き下げ」)は、真の財政健全化目標である「総債務残高の縮小」に向けた一里塚に過ぎない。

新政権が掲げる「責任ある積極財政」の「責任ある」とは何なのか。その真意が問われている。

コメントを残す