小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住18年。趣味:クラシック歌唱、サックス・フルート演奏。

今回も前回に続いて「小澤塾」塾生の提言をお届けする。

バンコック銀行日系企業部では日本の提携銀行から20人強の出向者を受け入れている。こうした出向者に対してバンコック銀行の商品を理解してもらうなどの目的から約6か月間にわたる研修期間を設けている。この通称「小澤塾」では、タイにおける銀行業務以外に主要国経済や地方創生などをテーマに論文を作成してもらっている。

今回はりそな銀行から出向している蔡力(さい・りき)さん(平成18年入行、中国上海出身)のレポートである。蔡さんには近年銀行業界で話題となっている「フィンテック」について研究してもらった。以下、蔡さんのレポートである。

◆金融業界はフィンテックとどう付き合っていくべきか

最近、「フィンテック」という言葉が新聞や雑誌で頻繁に取り上げられるようになった。そもそも、フィンテックの言葉の成り立ちは、ファイナンス(Finance)とテクノロジー(Technology)のニつを合わせた造語である。フィンテックブームは、シリコンバレーを中心に金融テクノロジーを扱うスタートアップ企業が群発的に発生し、大きな流れを形成したことに端を発している。そのため、フィンテックは金融テクノロジーそのものを指す場合もあれば、その分野の企業を指す場合もある。

フィンテック企業が存在感を増すにつれ、日本の金融業界も危機意識が高まっている。金融IT分野のベンチャー企業(新興企業)が金融業務に進出し、既存金融機関の収益が切り取られる恐れがあるからだ。一方で、フィンテックはテクノロジー企業のみならず、金融機関にも等しく大きな機会をもたらす存在だ。金融機関はどのようにフィンテックと付き合っていくべきかを考えてみたい。

1.フィンテック

(1)フィンテックの市場規模

グローバルに見ると、2010年から2015年の6年間でフィンテック企業に総計約500億ドルが投資された。13年に46億ドルだった投資は、14年に127億ドルと約3倍に急増し一気にブレークした。15年は前年比75%の233億ドルと引き続き多くの投資がフィンテック企業に向かっている。

フィンテックの市場は14年から急速な拡大が見られ、特に米国を中心に投資が集まっている。投資の主たる領域は融資・決済だ。08年の米国投資銀行リーマン・ブラザーズ破綻(はたん)を契機にした世界的な金融危機により、米国の金融機関は数を減らし、同時に企業や個人向けの貸出も減少した。既存の金融機関がサブプライム層向けローンから一斉に撤退したことで、ローン市場に空白地帯が生まれた。そこに現れたのが、テクノロジーに強みをもつフィンテック企業である。

(2)フィンテック企業の金融サービス

ITテクノロジーを駆使し、銀行の聖域に侵入してきたフィンテック企業はどのような金融サービスを行っているのか。フィンテック市場で投資額が多い①融資業務②決済サービス(最近注目が集まる)③ブロックチェーンを利用した仮想通貨の送金サービス――について触れてみたい。

① 融資業務

a. 直接型融資

ⅰ. 業務内容

オンライン販売やソーシャル・ネットワーキング・サービス(SNS)などの情報を

データ分析して、銀行から借りにくい中小零細企業に対する融資サービス。

ⅱ. 主要フィンテック企業

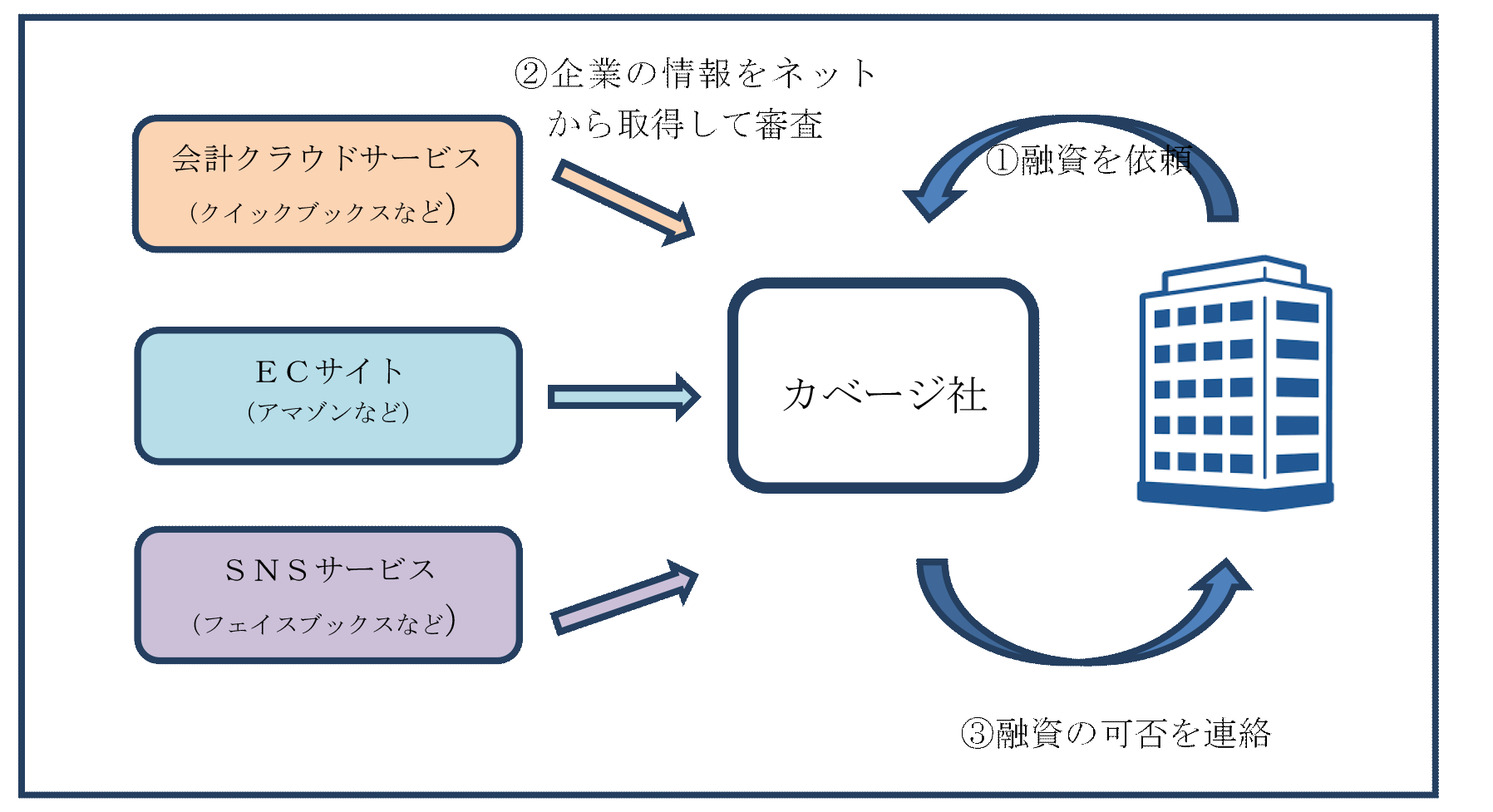

カベージ社(米国、2009年設立)

ⅲ. 従来の金融機関との違い

従来の金融機関は、顧客からの決算書過去3期分などの書類を基に与信判断を行う。

金融機関で融資を申し込むには、顧客は銀行の支店に出向く必要がある。そして審査に

数週間待たされる。

カベージ社は、自社システムを各情報ネットワークと連結し、インターネットを通じ

て入手できる様々な種類の情報、クイックブックスなどの会計クラウドの財務データ、

アマゾンなどのECサイトの売上動向、フェイスブックなどのSNSサービスの利用状

況などをかき集めて審査を行う。企業の返済能力やビジネスの継続性、経営者の性格な

どを分析して、企業の信用力をはじき出す。顧客はオンラインで融資の申し込みを行い、

審査期間は平均わずか6分で融資の可否を判断する。

【フィンテックを利用した融資業務のイメージ図】

(a. 直接型融資)

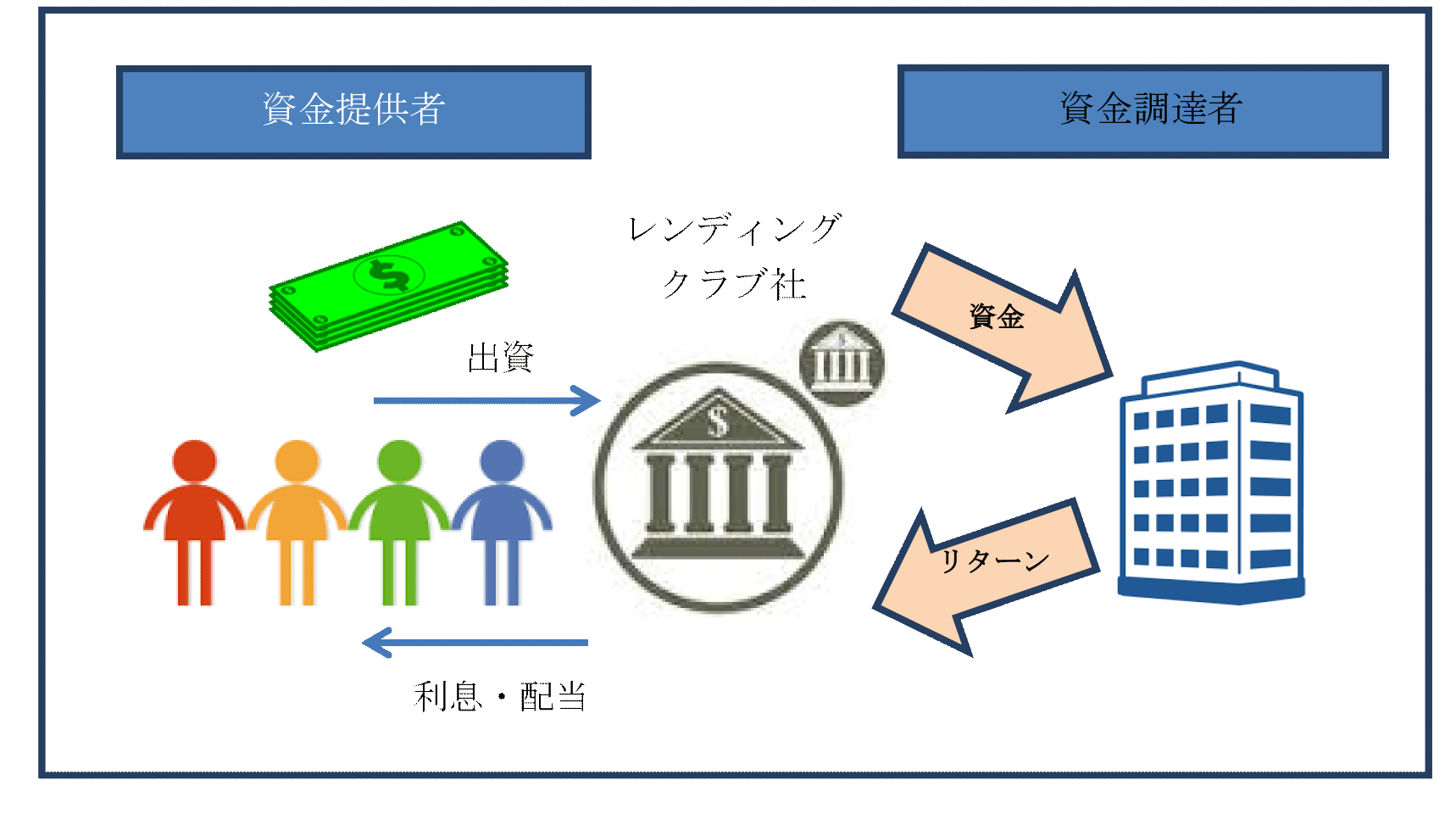

b. 間接型融資

ⅰ. 業務内容

お金を貸したい個人と、お金を借りたい個人を結びつける「ピア・ツー・ピ(P2P)

融資」の仲介サービス。「クラウドファンディング」、「ソーシャルレンディング」など

とも呼ばれる。

ⅱ. 主要フィンテック企業

レンディングクラブ社(米国、2007年設立)

ⅲ. 従来の金融機関との違い

直接融資を行わないレンディング社は、借入ニーズがある中小・小規模事業業者と貸

し手をインターネット上で結びつける。駅前に店舗を構え、高い人件費がかかる伝統的

な金融機関に比して圧倒的に安い運営コストを実現している。さらに、融資実行までの

リードタイムが短く、金融機関からの借り入れが難しい個人・小規模事業者に対しても

広く借り入れの機会を提供している。貸し手にとっても、手数料などを差し引いてもお

よそ定期預金の何十倍以上もの利回りが得られるため、金融資産の有効活用とすること

ができる。

(b. 間接型融資)

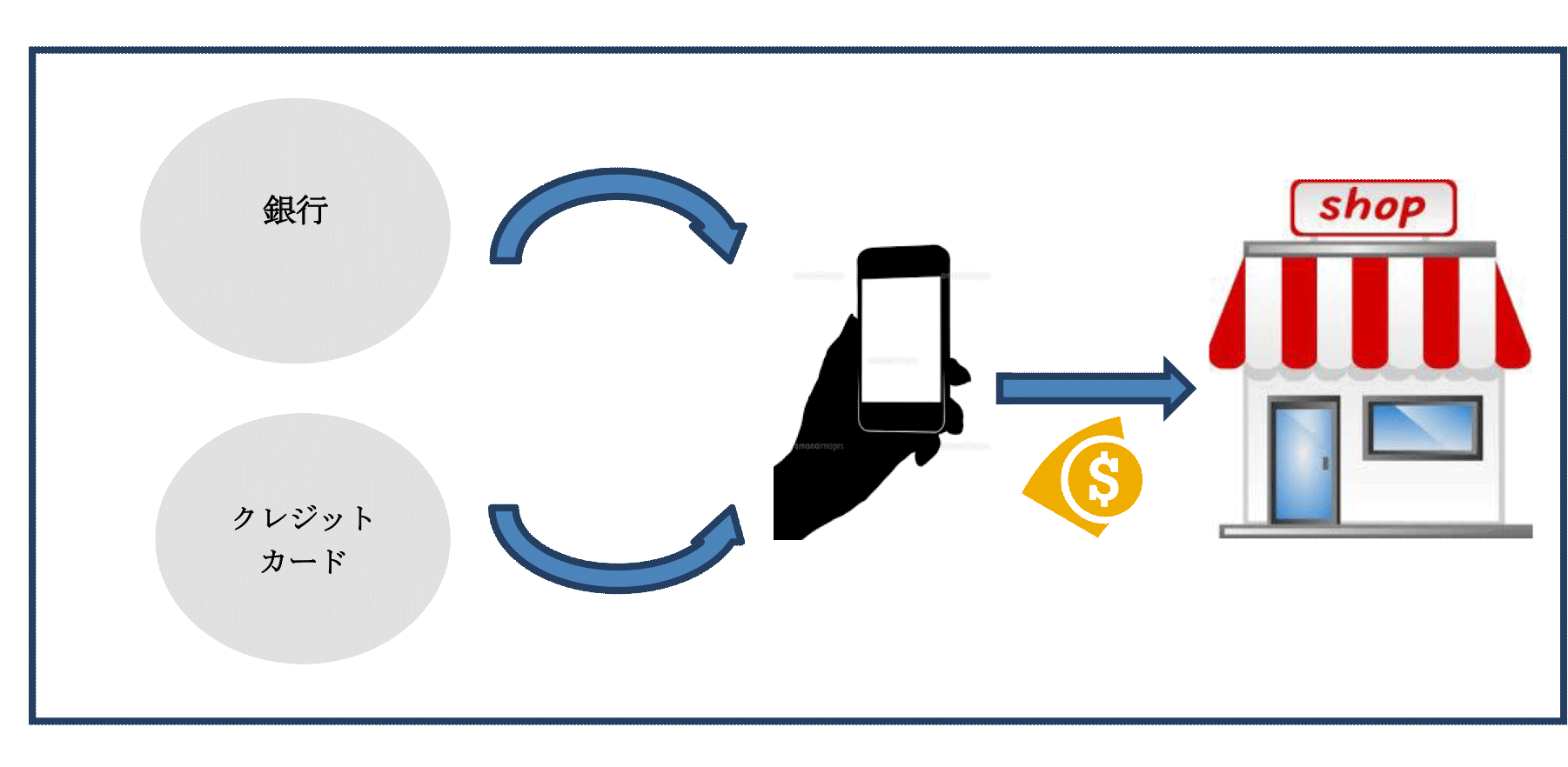

② 決済サービス

ⅰ. 業務内容

スマートフォンを利用して、現金やクレジットカードを取り出すことなく店頭のレ

ジで決済できる「顔パス決済」を実現

ⅱ. 主要フィンテック企業

ペイパル社(米国、1998年設立)

ⅲ. 従来の金融機関との違い

従来のケースでは、顧客がレストランやショッピングセンターのレジなどで決済を行う時、クレジットカードを取り出して、暗証番号の入力またはサインを行うことが必要。また、ネット通販を利用する時も同様に暗証番号を入力する必要があるため、手間がかかる上、カード利用先での情報流出リスクがある。一方、ペイパルのサービスでは、スマートフォンの専用アプリにクレジットカード情報を事前登録することにより、いちいちカードを取り出す必要もなく、情報の提供先もPayPalのみに限定することで、カード番号を店頭で読み取られるスキミングなどのリスクを極小化することが可能。また、顧客は顔写真をアプリのアカウントに事前登録することにより、店員が顔写真で本人確認を行って決済を完了させることもできる。このサービスは、カード番号など決済に必要な情報をクレジットカードの磁気ストライプ、ICチップに保持するのではなく、顔写真を含めて決済に必要な情報をすべてペイパルが保持・管理することで実現している。

【フィンテックを利用した決済サービスのイメージ図】

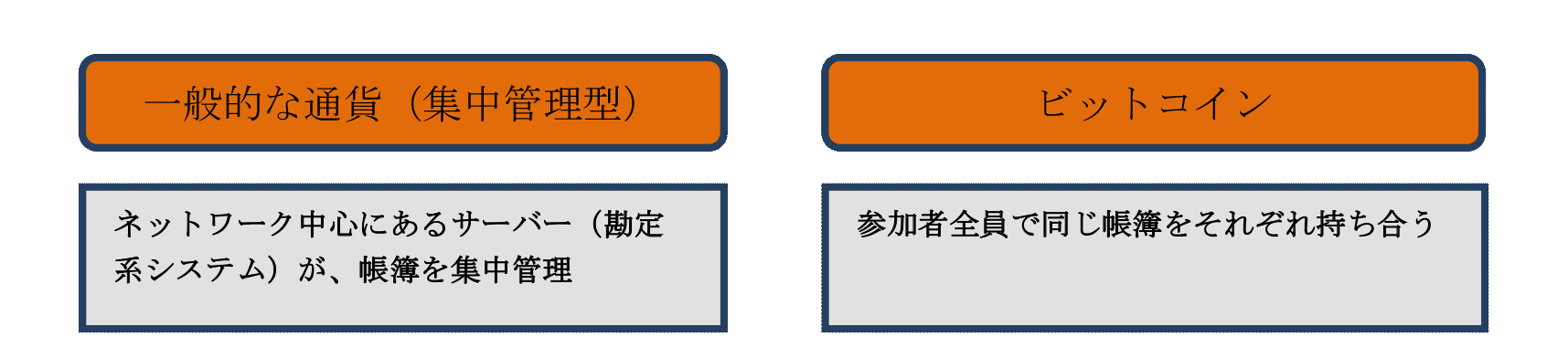

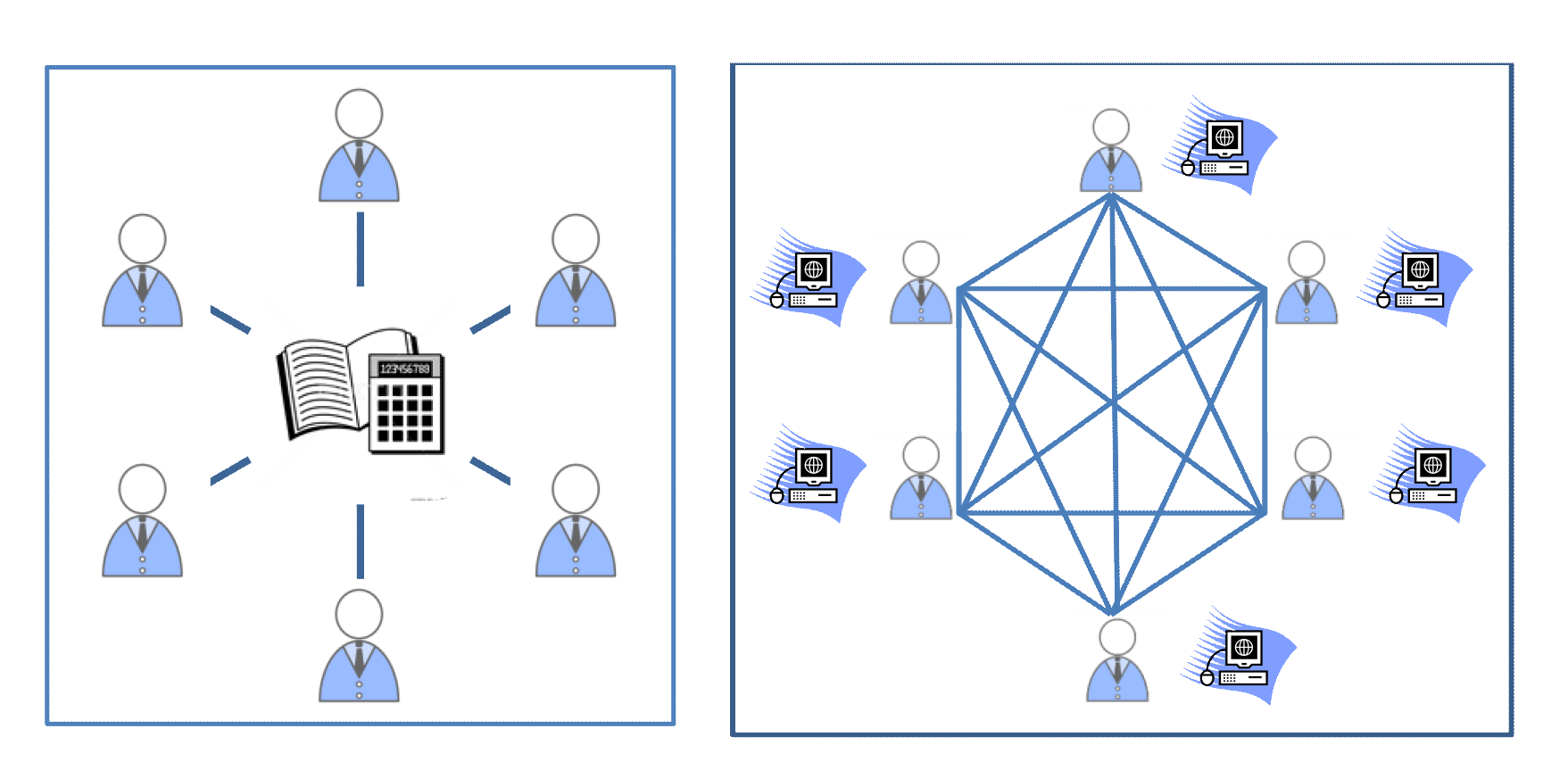

③ ブロックチェーンを利用した仮想通貨の送金サービス

ⅰ. 業務内容

ビットコイン取引所と連携し、顧客は銀行口座の残高を使って、即時にビットコイ

ンの購入と受け取り、送金や家賃・公共料金の支払いが可能

ⅱ. 主要フィンテック企業

フィドール銀行(ドイツ、2007年設立)

ⅲ. 従来の金融機関との違い

ブロックチェーン技術は、高度な暗号技術と分散技術の組み合わせにより中央集権的管理者を立てることなく、取引の信頼性を担保している。取引を細かなブロックに分け、複数のコンピュータに仮想的に分散させ、さらに各プレイヤーが個々の監視によって、データの改ざんを防止している。いわば、すべての取引が記録された巨大な台帳のようなものが、取引者全員に公開されるため、偽造の可能性が極めて低い。

従来の海外送金では、自国中央銀行の当座預金口座を利用した資金決済で完結することができない。コルレス銀行と呼ばれる中継銀行が、送金元・送金先の顧客が利用する銀行がお互いの国・通貨を仲介する役割を担うことになる。そのため、顧客が送金元の銀行に送金額・送金先の利用銀行口座を指示すると、送金元の銀行、コルレス銀行(送金元・送金先)、送金先国の銀行といくつもの銀行を経由することになる。それぞれで立替払いや決済が行われる為、結果として事務手間(送金にかかる書類のチェック、電文のやりとり、リコンサイル業務)やリスクに伴う数日のリードタイムと数千円もの高額な手数料がかかる。

一方、ブロックチェーンを活用した海外送金の場合は、ブロックチェーン上でビットコインに代表される仮想通貨を活用し、送金元・送金先を直接接続することで、送金取引を一つの取引として一気通貫で処理することが可能となる。銀行の営業時間に縛られること無く、24時間・365日稼動することができる。どこの国でも送金することが出来る上に、管理する国も銀行もないため、手数料がほぼ無料という仕組みだ。

(3)日本のフィンテックの現状

フィンテックの波は日本にも押し寄せている。目下、日本の金融機関が取り組んでいるのはフィンテック企業とのアライアンスである。メガバンク各行は、それぞれフィンテック推進部門を設置し、対応に乗り出している。メガバンクのみならず地域金融機関も既に動き始めている。

① メガバンクの動き

ⅰ. 三菱東京UFJ銀行

2014年5月、グループープ傘下のユニオンバンクが米レンディングクラブ社と業務提携した。同行は、米レンディングクラブ社が持つクラウドファンディングのノウハウを吸収する。(上述(2)フィンテック企業の金融サービス-b.「間接型融資」参照)

ⅱ.三井住友銀行

2015年11月、GMO子会社で決済代行を手がけるGMOペイメントゲートウェイ(GMO―PG)と共同出資で、電子商取引(EC)向け決済代行サービスを提供する新会社を設立。ECサイト分野に強い、ペイパルやビットコインなど多種多様な新しい決済手段を持つGMO―PGのノウハウを吸収する。一方、GMO―PGは同行の抱える厚い顧客基盤を活用できるようになる。

ⅲ.みずほ銀行

2015年7月、日本国内のフィンテック企業でクラウド会計サービスなどを手掛けるマネーフォワード社と協業し、中小企業向けのクラウド型請求消込サービスを開始。顧客は、同行が提供する入金管理サービス『ベストレシーバー』への入金を自動で取得し、仮想口座を利用して入金予定の請求データと自動で照合し、リコンサイル業務が可能になる。

② 地銀の動き

ⅰ. 静岡銀行

2015年8月、マネーフォワード社と資本・業務提携し、個人向けローンの審査モデルを構築することを発表。同行は提携により、銀行の取引データとクラウド会計サービスのデータを生かした新しい融資サービスの実現を目指す。

ⅱ. 横浜銀行

住信SBIネット銀行と発足メンバーとなり、米リップル社の決済システムをアレンジした国内外為替の一元化へ向けた決済プラットフォームを来春にも稼働させることを発表。リップル社はグーグル社が出資しており、ビットコインと同様な仮想通貨XRPを発行し、分散型台帳技術を利用した即時グロス決済システムと為替・送金ネットワークを実現している。国内外を問わず、安価で24時間365日可能な決済サービスの提供を目指す。今日現在、邦銀38行が参加することを決めている。

アライアンスを行うことにより、どんな金融機関も簡単に新たな技術を自社に取り込むことが可能になる。しかし、フィンテックの領域は広く、玉石混淆(ぎょくせきこんこう)のフィンテック企業から顧客の本当のニーズに応えられるものを取捨選択することは、これまで伝統を重んじてきた金融機関にとっては決して簡単なことではない。アライアンスが行われた後でも、フットワークが軽く積極的にリスクテイクを図るこうした新興企業と、安定稼働至上主義の金融機関とは根本的に価値観が異なるため、波乱含みの展開が予想される。

2.人工知能

(1)人工知能の類型

目の前で金融業務がフィンテック企業によって侵食されているその背後で、さらに脅威的な存在として迫りくるのが人工知能(AI)である。人工知能の普及は、あらゆる産業のビジネスモデルを根本から変えてしまう。金融業務とて決して例外ではなく、多くの職務や作業が人工知能やロボットに代替されることが予測されている。人工知能とは、人間の知能をコンピューターなどで再現しようとする技術のことだが、現在も進化し続けている人工知能は、前提として以下の三つの類型に大きく分類される。

①機械学習による情報集積型

機械学習によって専門的な知識を覚えたり、膨大な情報量から相関性やパターンを見つけたりして、答えを導き出すことができる。主に、音声認識、自然言語処理の分野で利用されている。有名なところでは、米IBM社のワトソンがある。質問応答・意思決定支援システムのワトソンは、『ジェパディ!』(アメリカのTVクイズ番組)に出場し、人間のチャンピオンに勝利するという偉業を成し遂げているが、その陰では開発者から与えたれた膨大な文章データ(百科事典、新聞、小説、分類語彙集、ウィキペディア全文、聖書と約800万冊の分厚い本に相当する量の文章)を機械学習を使って、人間ではとてもかなわないようなすさまじいスピードで情報を集積。さらにクイズの質問に対しては構文解析(鍵となるキーワードを選び、類推を行う)を行い、答えを導き出す。こうした進化には、データの増加やコンピューターの処理速度の向上が貢献している。ワトソンは言語を解析するという複雑な能力を持ち、IBMは、ワトソンが医療やカスタマーサービスといった分野で重要な役割を果たせるように態勢を整えている。

② ニューラルネットワークを利用したディープランニング(深層学習)型

ニューラルネットワークとは、人間の脳のなかにあるニューロンのネットワークの活動を模倣したコンピュータモデルのことである。1940年代末に初めて考案・実験された。ニューラルネットワークは、学習能力を持ち、必要とされる機能を、提示されるサンプルに基づき自動形成することができる。特に画像認識や音声認識など、従来、コンピューターが苦手とされていた処理に対して有効である。ニューラルネットワークは、複数のニューロンを重ねた構造をしており、質問を受ける入力層、質問に関わる情報を分析する分析層、答えを導き出す出力層に分かれている。ニューラルネットワークの精度向上の鍵となるには、分析層がさらに複数層に分かれていること。それぞれの層で正しい情報を判断する優先度順位を設定しており、分析を重ねるごとに情報の正誤の振り分けを行い正確に洗練されていく。結果的に大量の情報から本質的な情報だけが少しずつ抜粋され、抽象的な高次情報が得られるようになる。最近数年間で劇的な進歩を遂げており、現在「ディープラーニング」と呼ばれるようになった思考手法だ。今年3月に、グーグルが開発したAI「アルファ碁」が韓国棋士に完勝したのは記憶に新しいが、ここでもディープランニングの思考手法が使われている。

③ ベイズ理論に基づく統計・確率型

観測を繰り返すごとに確率を修正して正解に近づける手法というのがベイズ理論である。1980年代、人工知能の第2次ブーム辺りから使われだした。統計の原則は、データ数が増えると結果が安定するということ。従来はデータ数が少なすぎて活用できない場面が多かったが、今日のクラウド時代では、さまざまな企業や組織、政府の内部に膨大なデータが収集、蓄積されるようになった。こうしたデータはビッグデータと呼ばれ、数字のビジネスへの応用の有り方が変わってきた。ベイズ理論とビッグデータの親和性は極めて高く、相互に補完し、人工知能の進化が一気に進化した。今年2月、アイシュタインが予測した「重力波」が史上初めて米国の科学者らによって観測されたのも、このベイズ理論が応用されている。今後は自動車の自動運転やロケット制御技術などでも利用が見込まれている。

(2)人工知能の活用例

①医療 業界

人工知能は既に様々な産業で利用されている。医療の分野では、米国テキサス大学のMDアンダーソンがんセンターは、IBM社のワトソンを活用して、白血病の治療にかかるシステム構築に取り組んでいる。ワトソンは膨大なデータを解析して、最良の治療法の選択肢を推奨したり、患者に治験をマッチングさせたり、起こりうる危険や特定の患者に影響がある副作用を指摘することができる。数年以内に、あらゆる種類のがんでも扱えるようにシステムの拡張、実用化が見込まれている。

②金融業界

ワトソンは、金融業界でも実用化が検討されている。特定の顧客情報プロファイルとニーズを把握した上で、一般市場や経済状況に関する豊富な情報を徹底的に調べて、金融のアドバイスを行うことが考えられる。またカスタマーサービスのコールセンターに配置し、膨大な情報量から顧客の要望にあった回答を行うような使い方もできる。パターン認識に優れているニューラルネットワーク人工知能は、顧客の年々の収入と支出、クレジットカードの利用履歴を調べ上げて、住宅ローンの審査可否を判断することも可能だろう。

(3)人工知能の研究開発

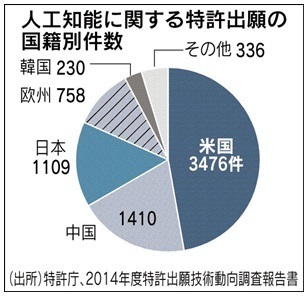

残念ながら、AI産業を主導しているのは、日系企業ではなく、米国のITジャイアントである。米国では、ITジャイアント「俗称:GAFA(グーグル、アップル、フェイスブック、アマゾン)」を頂点に、雨後のたけのこのようにAIベンチャーが生まれ、様々なイノベーションが加速している。また、人工知能に関する特許区出願での国籍別件数では、中国にも負けている。日本は、スマホなどのIT産業がアップル、グーグルなどの米国ITジャイアントに覇権を握られ、テレビや冷蔵庫などの家電業界が韓国や中国にシェアを奪われていくのと同様に、このままでは金融業界も世界で取り残されていくのが必至だ。

3.フィンテック

このような激動のデジタル化時代に金融業界が立ち向かっていくためには以下の3点を進めることが重要と考える。

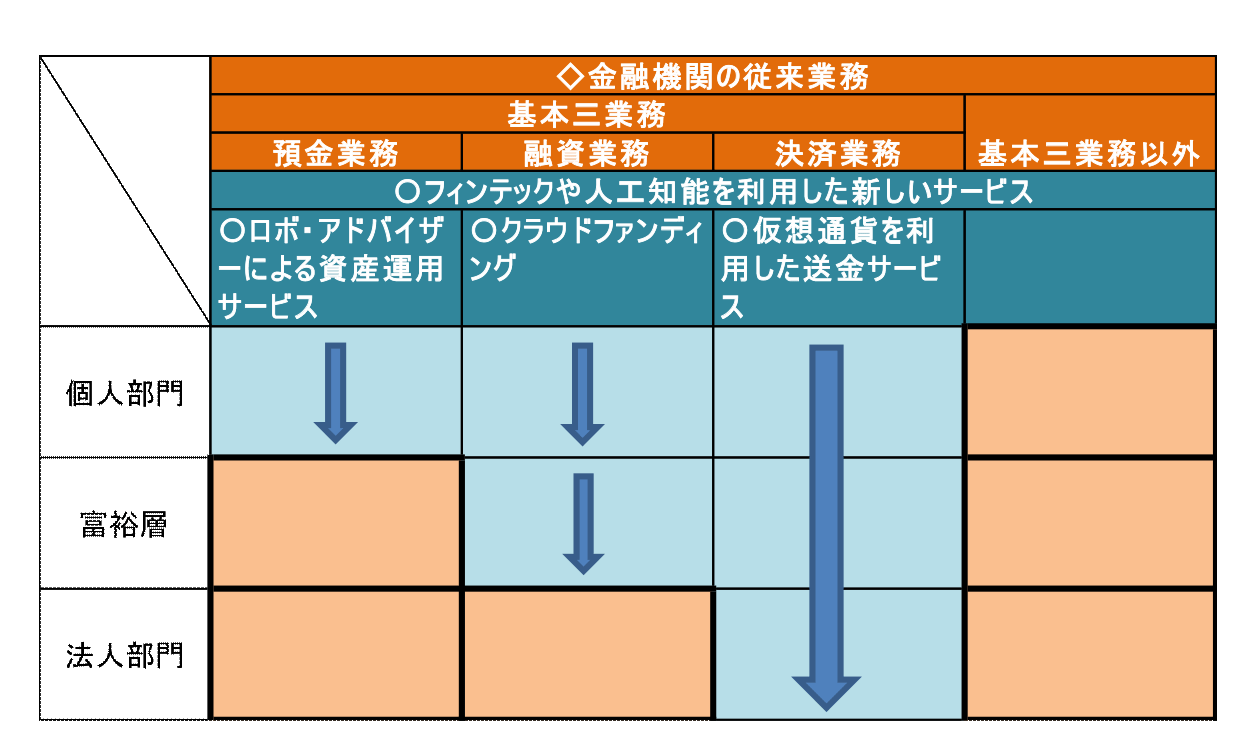

(1) 個人部門の効率化

金融機関の営業部門は個人部門と法人部門に大きく分けられる。現状のフィンテックの流れを見る限り、個人向けのサービスがメインフィールドとなっている。決済サービスについては、ECサイトと手を組み、モノの流れと結びついていることが、個人顧客の便利性に繋がっている。店舗を持たず、既存の金融機関の手が届かない安価なコストでサービスを提供することができる。人工知能を利用したロボットアドバイザーの登場により、低コストの金融サービスを提供することが可能になる。顧客は、投資経験や運用に関するいくつかの質問に答えることで、ロボットアドバイザーから最適なプランが提案される。こうした人工知能やフィンテックの活用により、個人部門の効率化や事務時間の削減を図ることが考えられる。営業人員を富裕層担当社や法人部門にシフトしながら、さらに営業担当者の顧客対応時間を捻出(ねんしゅつ)し、顧客接点をこれまで以上に増やす。

(2) 富裕層ビジネスの取り込み

一方、個人部門の中には一定基準以上の資産を持つ顧客は富裕層と呼ばれ、資産運用などの富裕層ビジネスが展開されている。日本は米国に次いで富裕層が多い国であり、富裕層向け金融サービスの顧客争奪戦が激化している。富裕層ビジネスでは、金融商品だけでなく、相続税などの節税対策、企業オーナーのための事業承継サービスなど、付加的なサービスなどが求められる。ロボットアドバイザーは、与えられたルールや領域の中で合理的な答えを出すことは得意としているが、こうしたサービスは合理的な考えだけにとどまらず、顧客との信頼関係を構築しながら、顧客の悩み、好み、くせ、本音などをくみ取って初めて実現できる。

(3) 法人営業部門の更なる強化

法人部門に目を向けると、金融サービスは高度化しており、中堅・中小企業といえども、要求されるレベルは高い。単純に融資のみならず、海外進出における資金ニーズ・貿易取引の支援、後継者への円滑な事業承継対策や事業譲渡ニーズなど、経営課題は非常に多岐にわたる。金融機関は、何万、何十万の取引先を抱えており、ありとあらゆる業種が存在している。こうした取引先の社長や経理部長など経営の中枢にいる方達と経営方針や財務内容等について話ができるのは、金融機関ならではの強みである。このような経営者達は、みな知力・体力・胆力に満ちあふれた方ばかりだ。取引先は何に悩んでいるのか、経営課題を共有し潜在的なニーズは何かをつかみ取り、応えられるのは人間の知恵と努力が求められるが、何よりも人間同士のリレーションが大事である。人工知能は過去のデータを基に将来を予測するのを得意としている。人間には扱えないような膨大なデータを仕分けたり、データから特定のパターンを見つけたりして、予測することができる。裏返して言うと、データがなければ判断材料が乏しく活用しきれない。顧客との対話がますます重要になってくる。顧客を理解し本当に中身のある提案を発掘することが異業種との差別化につながる。企業が持つ隠れた技術力やノウハウを発掘し、目利き力を磨くことで前例のないイノベーティブな仕事を行うことができる。

【金融機関の従来業務とフィンテック】

コメントを残す