小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住22年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住22年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行日系企業部には、新たに採用した行員向けに「小澤塾」と名付けた6カ月の研修コースがある。この期間、銀行商品や貸し出しの基本などを宿題回答形式で、英語で講義を行う。この講義と並行して、日本人新入行員として分析力、企画力などを磨くため、レポートの提出を義務づけている。今回は、今年7月に小澤塾を卒業した鎌田慎司さんの「日本の造船業の現状と課題」と題する提言を紹介したい(注=本文中の図表は、その該当するところを一度クリックすると「image」画面が出ますので、さらにそれをもう一度クリックすると、大きく鮮明なものを見ることができます)。

1 章 はじめに

1.日本の造船業の歴史と現状

1.) 日本の近代造船業の幕開けは江戸時代の浦賀造船所である。ペリー来航により幕府は海軍力増強を急ぎ軍艦の建造をスタートさせた。第2次世界大戦後、日本はイギリスなどヨーロッパ勢を追い抜いて世界1位の造船大国となり、最盛期には50%以上の世界シェアを握るまでに成長、それに伴い重工業が発展し、製造業の礎を築いた。

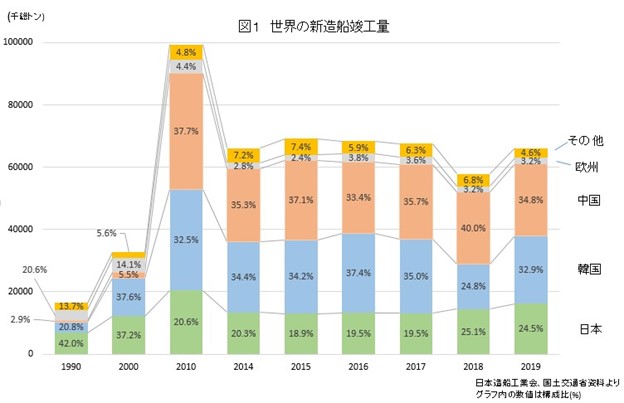

2.)図1の世界の新造船竣工(しゅんこう)量にあるように、2000年以降は大型の設備投資を行った韓国、コスト競争力のある中国に抜かれ、現在は世界の3番手となっている。

3.)現在の世界の造船業は日本、韓国、中国の3国が世界の建造量の90%超を占めている状況である。 2章 造船業界について

2章 造船業界について

- 造船業界の現状

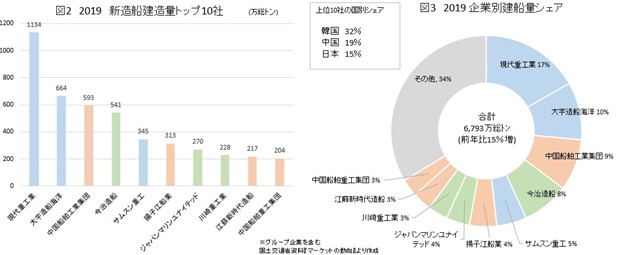

1.)船舶建造量から世界の有力造船会社を見ていく。世界の上位10社に日本企業は、今治造船(本社・愛媛県今治市)、ジャパンマリンユナイテッド (JMU、本社横浜市) 、川崎重工業(2本社・東京都港区および神戸市)の3社である (図2) 。今治造船は世界4位であるが、首位の現代重工業の半分以下の建造量であり、その差は非常に大きい状況である。

2.)図3で国別に見ると、韓国は大手3社で32%の世界シェアを持っている。中国は4社で19%、日本は3社で15%のシェアとなっている。日本企業は韓国に比べ1社あたりの建造能力は低く小規模であることが分かる。

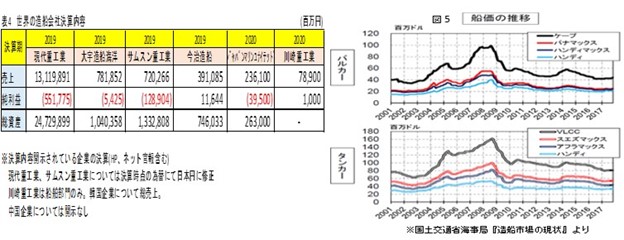

3.)表4で上位企業6社の決算を比較している。情報は少なく不確かな部分はあるが、多くの造船会社が赤字を計上している。要因は過剰設備や需給の低下により低価格での受注が横行し、船価が低下していることが考えられる。特に2008年のリーマン・ショック以降、船価は大幅に下落し直近ピークの50%程度まで下落している(図5)。

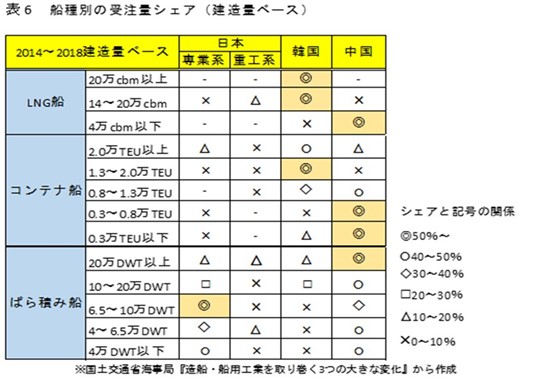

4.)表6は2014年から2018年の国別の受注状況をシェアで表している。LNG船(LNG〈液化天然ガス〉を運ぶタンカー)とコンテナ船については韓国・中国が大半のシェアを押さえている。日本勢が得意とするばら積み船についても大型船は中国のシェアが高い状況である。

5.)韓国・中国はバランスよく様々なサイズと船種を受注しているのに対し、日本は中小型のばら積みについては受注できており、高いシェアを確保している。

6.)日本は建造レベルの高いLNG船については、受注ができていない状況が読み取れる。

3章 日本の造船業の課題について

1.船舶の種類と大型化への対応

1.)15年間の世界の海上運送貨物量を見ると、鉄鉱石、LNG、コンテナの順に荷動きは伸張している (表7) 。理由としては、中国の鉄鋼生産量増加に伴う鉄鉱石の運送増加、LNGが代替燃料として増加していること、人口の増加による一般貨物の増加などが挙げられる。

2.)次に、表8は船舶の隻数と船腹量を比較したものである。上記の荷動き増加により、鉄鉱石を運搬するばら積み船やLNGを運搬するLNG船が特に船隻数を増加させている。一方で、船腹量については、ばら積み船、LNG船、コンテナ船ともに20%以上増加。船数が6%の増加に対し船腹量は18%増加しており船舶の大型化が見てとれる。他の運送方法に比べて船舶は運送コストが安く、大型化すれば更に効率が良くなる。世界の港湾や運河も大型化されており、船舶の大型化への対応が必須となると考えられる。

2.建造能力

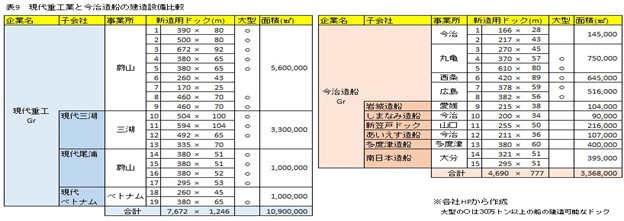

1.) 世界1位の現代重工業と日本1位の今治造船の設備について比較する。表9は両社の保有する新造船向けのドックの一覧である。現代重工業は韓国とベトナムに19の造船ドックを保有するのに対し、今治造船は2017年に丸亀に大型ドックが完成、15の造船ドックを保有しており、一見その差は少ないように見える。

2.)しかし、現代重工業はドックの大きさが2倍以上、造船所の面積については3倍の差をつけている。大型ドックは同時に複数の船舶を建造でき、造船所の面積が広ければ組み立て前の仕掛品を保管できるなど生産性が向上することから、両社の建造可能能力の差は大きく、年間の建造量で倍以上の差がつく結果となっている。

3.)大型船の建造可能なドック数は現代重工業15に対し、今治造船は5となっている。日本の造船会社は小規模であり、大型船の建造能力は劣っている状況である。

4.)更に今治造船は瀬戸内の各地に造船所が分かれているのに対し、現代重工は1か所に複数のドックが設置されており、効率良く連続建造ができる体制となっている。

3.コスト競争力

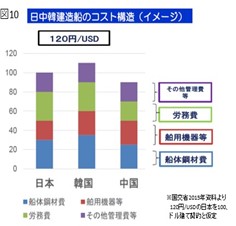

1.)図10は2015年時に国土交通省が試算した日中韓のコスト構造を示している。中国は人件費や鋼材費などのコストが抑えられており、製造コストは低く価格競争力がある。

2.)韓国は人件費が高騰しており、労務費は日本と大差はない水準。しかし、部品の国内調達比率が日本の90%台に比べ韓国は80%台と低く、輸入に頼る部分があることから3国の中で最もコストは高い。建造設備を増やすことで受注を増やしてきたが、リーマン・ショック後の船価の下落とともに業績は悪化し、2015年は大手3社ともに赤字を計上、国による支援も行われている。

3.)設備や研究開発の費用が高い造船業では規模の経済が重要である。量の確保は単位あたりの製造コストを下げられ、また連続建造による生産性の向上も可能となる。

4.国による支援体制

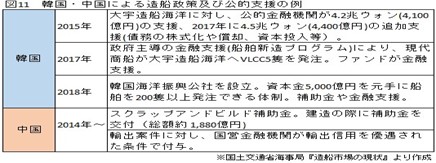

1.)中国、韓国は国策により赤字となった造船会社へ大規模な支援を行っている(図11)。中国は造船に対し補助金を提供し、国営金融機関が保証やDES(デットエクイティスワップ=負債と資本との交換)を提供。国営海運会社は船舶を発注している。

2.)韓国は公的金融機関を通じて経営の悪化していた大宇造船に総額約1兆2千億円の金融支援を行い、赤字受注に関しても前受金返還保証書を発行するなど受注体制を整備。競争相手が国を巻き込んでの受注を進めており、日本も官民一体となった動きが必要である。

4章 ヨーロッパの造船と船用工業

1. ヨーロッパの業界市場規模

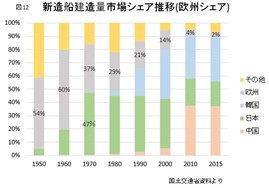

1.)日本が造船で世界1位となった1966年以前は、イギリスなど欧州が造船業の主役であった。欧州は1960年に新造船の建造量の60%のシェアを持っていたが、2010年以降は3%前後の低い水準で推移している(図12)

2.)しかしながら、ドイツやイタリアなど欧州造船業の市場規模は約2兆円(日本はシェア約20%で2兆7千億円)と一定の規模を維持しており、建造している量は少ないが金額は大きくなっている。つまり、欧州は船価の高い船を建造していると考えられる。

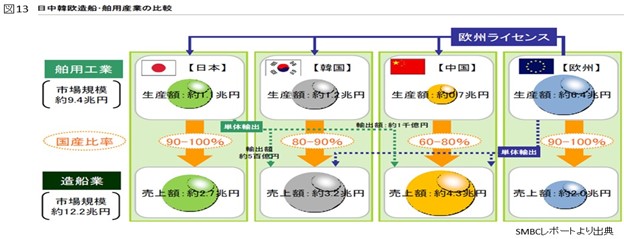

3.)また、無線、レーダー、錨(いかり)、エンジン、クレーン、ライトなど船舶に組み込まれる内外装品を取り扱う船用工業の部門においては、日本の市場規模約1兆円に対し、欧州はその約6倍の6兆円規模の市場を有している(図13)。

4.)欧州の造船会社は日中韓にシェアを奪われた1990年代以降に高付加価値で複雑な部門(特に客船)への専門化を進めてきた。高度な技術を活用できる造船所がハイスペックやカスタムメイドの船舶に特化して生き残り市場を確保してきたのである。

5.)また、欧州の船用工業においては、ライセンス供与により製造を造船国や新興国に移し売り上げを増やしてきた。

2. ヨーロッパの造船業

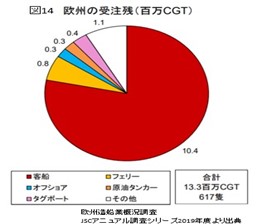

1.)欧州造船会社の受注状況を見ていく。図14によれば欧州の受注残のうち客船が78%を占めている。また、客船において世界の受注残に対する欧州の割合は96%であり、世界の客船のほぼ全てを欧州で製造していることが分かる。

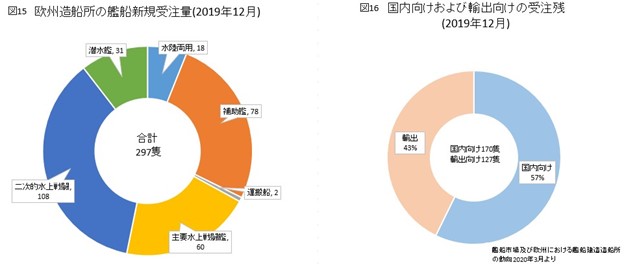

2.)また、フランスや英国など大規模な海軍を保有する国にとっては、艦船建造が商船よりもはるかに大きい産業となっている。以下の図15は欧州の造船所の艦船受注残である。世界の受注残は1074隻あり、欧州はその約30%の297隻を確保している。

3.)更に世界の艦船の輸出割合は20%であるのに対し、欧州は43%を輸出向けに受注している(図16)。

3.日本とヨーロッパの船用工業の比較

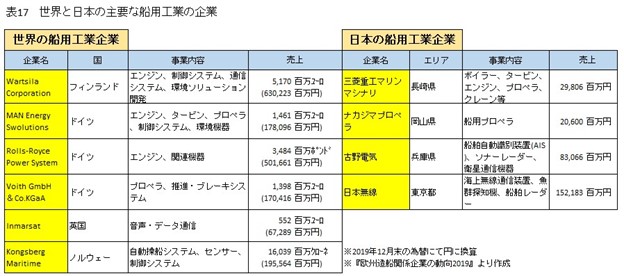

1.)表17で日本と欧州の船用工業の企業を比較すると、規模面で大きな差があることが分かる。その要因は設計、システム、環境(燃費)性能、メイン動力、アフターフォローなどに対し一貫した提案を行っていることが挙げられる。

2.)例えば、Wartsila社は設計を行ったうえで、船用動力ソリューション(動力供給、排ガス削減)、プロセスソリューション(浄・排水、ガスソリューション)、航海ソリューション(自動化、航海・通信システム、航海管理システム)などを主要なビジネスとして提供している。核となる動力部分から運航管理までを単独で受注するスタイルである。これは、様々な分野の企業をM&A(合併・買収)などにより吸収し、事業分野を広げてきたことによるものである。

3.)これに対して日本企業は事業規模が小さく、単一の分野に特化した企業が目立つ。日本の企業が欧州に対抗するためには、様々な業種が企業の垣根を越えた新しいシステムの設計や規格を創造していかなくてはならない。

5章.造船業の必要性

1. 日本の地理的特徴

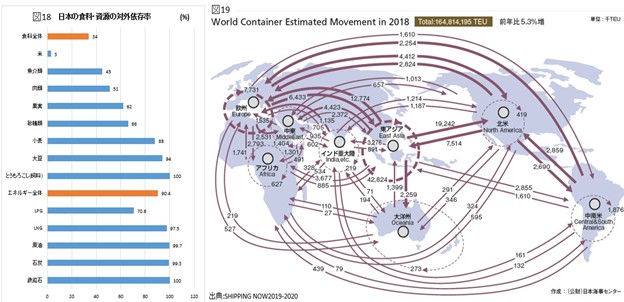

1.)図18にあるように日本は天然資源や食料などにおいて、国内では調達できず他国からの輸入に依存している。また、日本のビジネスは原料を製品に加工し輸出する加工貿易により成長をしてきた。輸出入のいずれにおいても海外との取引は日本の生命線である。

2.)日本の貿易の99%以上は海上輸送を利用しており、船舶はなくてはならないものである。国防においても同様に、外敵から国を守るためには船の必要性が非常に重要となっている。

3.)また、日本を含む東アジアは海運の一大拠点となっている。図19は世界のコンテナの荷動きを表しており、東アジアは世界の半分を占めるまでに成長していることが分かる。日本は海運の中心地となる場所に立地しているのである。

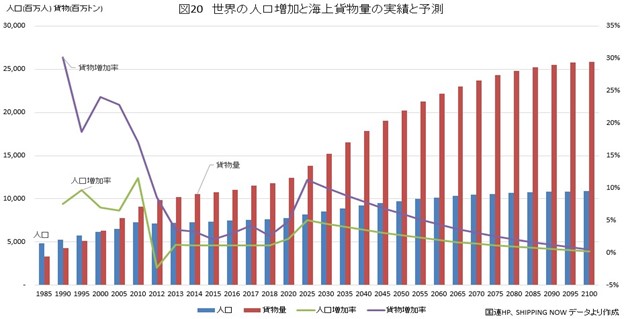

2.世界の人口増加

1.)世界の人口は伸び続けており、国連のデータによれば現在約78億人の人口が2100年は107億人まで膨れ上がると予測されている。特にアフリカの人口が13億人から42億人へ爆発的に伸び、アジアと同じレベルの人口となる予測である。

2.)人口の増加に合わせ世界の荷動きは増加すると見込まれる。図20は過去からの人口伸び率と海上貨物量増加率から将来の海上貨物量の予測をしたものであるが、今後80年で貨物量は倍増する可能性がある。更に、予想にはGDP(国内総生産)などの成長率などは勘案しておらず、新興国の成長次第では更に増加する可能性も考えられる。つまり、海運や造船は成長余地の大きい成長産業といえる。

3.軍事需要

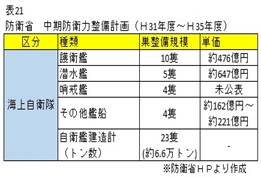

1) 日本において2019(平成31)年の防衛大綱が制定され、その整備計画では以降5年間で1兆円の艦船建造する計画が決まった(表21)。この金額は日本の造船業界全体の半年分の市場規模に相当する金額である。

2) また、世界の国防費は増加傾向にある。防衛装備移転三原則の制定もあり、欧州にならい日本の艦船を海外へ輸出するために官民一体となり取り組むタイミンである(表22)。

4.船用産業と地方経済への影響力

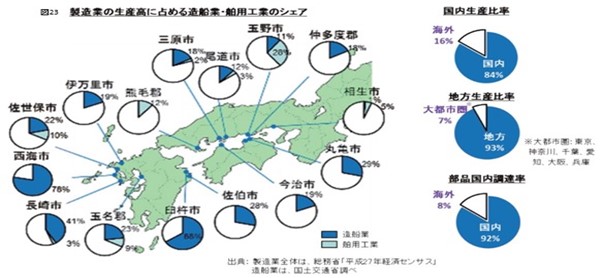

1.)日本は瀬戸内の経済圏を中心に海運業と造船業、更に船用工業が集積している世界に類を見ない特徴的な地域であり、船舶に関連する業種が集中する「海事クラスター」を形成している。

2.)日本最大の造船会社である今治造船をはじめ、各社の造船所が集積し、図23が示すように造船に関わる事業が地域における製造業の中で高いシェアを占め、地域経済を支え従業員の雇用を生み出している。

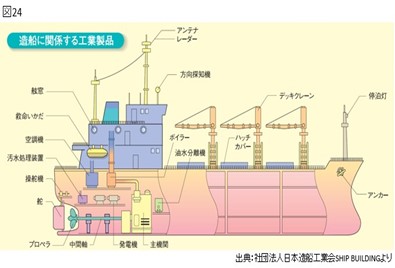

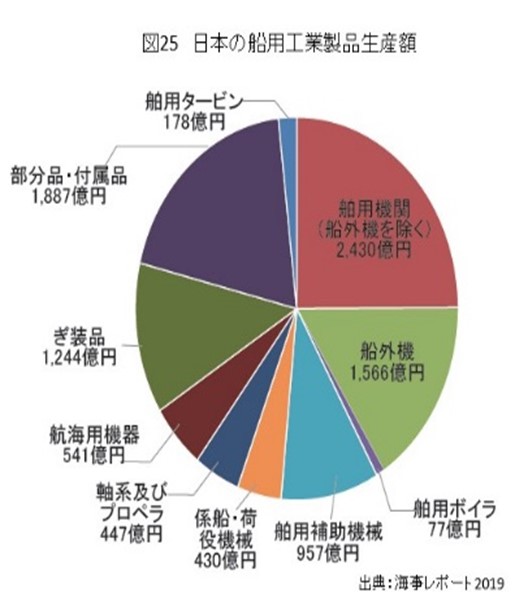

3.)また、造船業は裾野の広い産業である。使用する鋼材は膨大で今治造船はトヨタの次に鉄鋼を購入しているといわれる。他にも、エンジンなど動力機器、レーダーやセンサーなど電子機器、クレーンなどの外装まで含めると大きい部品でも20万~30万点が使用される(図24)。また、造船・船用工業は地方での生産比率が93%と高く、造船業の経済波及効果は船価の1.5倍にも膨れ上がるといわれており、地方へ及ぼす影響は非常に大きい。なお、日本の船用工業全体の市場規模は約1兆円規模(図25)となっており、そのうち約4割が輸出されている。

6章.まとめ

日本の造船業について以下に問題点をまとめる。

① 港湾や運河が大型化されており大型船建造への対応が必須であるが、日本は大型船の受注ができておらずシェアが低い。

② 競合国に比べ日本の造船会社の建造設備は小規模であり、特に大型船の建造能力が低い状況となっている。

③ LNG船や客船など技術力の必要な建造の難しい船舶の受注ができていない。

④ 欧州の造船業は積極的に艦船の輸出を推進しており、艦船受注の40%以上を輸出している。

⑤ 日本の船用工業企業は、事業分野が小さく企業規模で欧州に劣っている。欧州船用工業はライセンス契約で販路を世界に広げ、日本の6倍もの市場を押さえている。

最後に、造船業界は関連産業まで視野を広げると非常に大きな市場が存在し、日本においては造船業や関連産業が地域に与える影響は大きい。製造業の基盤として新たな価値の創造、技術の向上に取り組み、国を挙げて日本造船業の信頼を高めていくことに期待したい。

造船会社で働いているものです。

検索にかかったので読ませていただきました。

公開されている情報からまとめられた的確なレポートで、当方にとっては大変耳が痛いことも書いてあります。大型船は特に重工系の会社が設備制約等で対応してこなかったことが今の競争力の差になっていますね。

とはいえ、地元の経済や雇用を守ることと商品の競争力強化を進めて生き残りを図りたいと考えています。

長文失礼いたしました。