山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

金融緩和の効果に関し、「リバーサル・レート」の議論が注目されている。

金利の大幅低下を背景に銀行収益が悪化すると、資本制約から金融仲介機能が阻害され、緩和効果がかえって反転(リバース)しかねないとの議論だ。

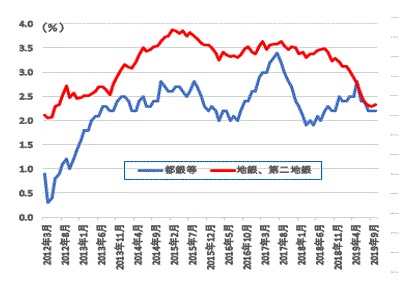

日本でも預貸金利ざやが縮小し、銀行収益が悪化を続けている。にもかかわらず、貸出残高は前年比プラスを維持している(参考1参照)。

日本銀行の黒田総裁も、金融仲介機能に障害は出ておらず、「現時点で『リバーサル・レート』の議論が適用されるとは全く考えていない」としている(2019年7月の定例記者会見)。

では、なぜ銀行貸出は増え続けるのか。リバーサル・レートに達しないことは安心材料なのだろうか。

(参考1)業態別総貸出平均残高(前年比)の推移

出典)日本銀行「預金・貸出動向」を基に筆者が作成

◆緩めの自己資本比率規制

筆者の見立ては、銀行、とくに地域銀行はリスク・リターン管理が相対的に緩めで、リスク対比低採算の貸し出しを含め、貸し出しの拡大指向が強いというものだ。

こうした貸出姿勢の第一の要因は、国内基準行に対する自己資本比率規制の緩さである。

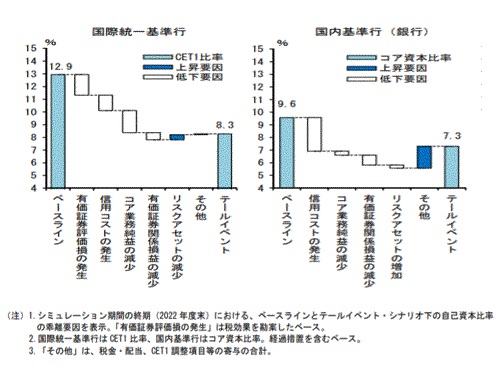

参考2は、日銀金融システムレポート2019年10月号に掲げられたマクロストレステストの結果だ。これによれば、テールイベントにおける自己資本比率は、国際統一基準行(主に大手行)で8.3%、国内基準行(主に地域銀行)で7.3%まで低下するおそれありとされる(2022年度時点)。

(参考2)CET1比率とコア資本比率の要因分解(2022年度)

(出典)日本銀行金融システムレポート(2019年10月号)

このうち、国内基準行の規制上の最低自己資本比率は4%だ。したがって、上記のストレステストの結果、7.3 %はかなり余裕のある水準にみえる。しかし、規制水準 4%は、国際統一基準行に比べかなり低い(注)。さらに、国内基準行の場合、「自己資本」の定義も、有価証券評価損を算入しないなど、国際統一基準行と大きな差異がある。

(注)国際統一基準行の規制水準:普通株式等Tier 1比率(CET 1 比率)でみて、最低要求水準(4.5%)に、G-SIB/D-SIB向けサーチャージ(G-SIBは1~2.5%、D-SIBは0.5%)、資本保全バッファー(2.5%)、カウンターシクリカル資本バッファー(本邦では現状0%)を加えたもの。国内基準行の規制水準:コア資本比率でみて4%。(日銀金融システムレポート2019年10月号 P68 脚注より)

ちなみに、米国では、大手行(マネーセンターバンク)よりも、地域銀行の方が自己資本比率の実績値は高い。貸し出しなどが一定地域に偏る分リスクが大きく、厚めの自己資本を必要とする理屈にある。

日銀も、過去、規制水準とは別に、国内基準行の「安定性の目安」として8%を示唆した時期がある(金融システムレポート2018年4月号)。地域銀行が積極的な貸し出し姿勢を維持する背景には、規制上の「余裕」があるが、厳しい見方をすれば必ずしも楽観できない。

◆決算説明資料にみるステークホルダー

地域銀行が積極的な貸し出し姿勢を続ける第二の要因は、「地域ファースト」の経営姿勢である。

一般の民間上場企業であれば、ステークホルダーといえば、第一に株主を思い浮かべるだろう。実際、一般企業や大手行の多くは、投資家向け決算説明資料の冒頭にROE(資本収益率)や売上高営業利益率を掲げる。株主が最も重視する指標だからだ。

しかし、地域銀行の決算説明資料では、冒頭に収益率指標が掲げられている例はほとんどない。冒頭にあるのは、損益の絶対値ばかりだ。収益率指標はせいぜい末尾近くに掲載されるか、まったく示されないかである。上場企業としては、かなり異例だ。他方、個人投資家向け説明資料の「地域貢献に関する説明」は充実している。

達観すれば、地域銀行では、株主、取引先、預金者、地域住民がほぼ同列のステークホルダーと意識されているようにみえる。収益率以上に地域向け貸出総量が意識されるのは、こうした「地域ファースト」の経営姿勢の反映だろう。

◆地域貢献への社会的要請

そうした経営姿勢は、地域銀行自身の戦略だけでなく、政治や行政からの要請も強く影響している。

日本の場合、大手行、地域銀行、ネット系銀行は、法律上いずれも銀行法上の銀行である。にもかかわらず、行政上は、業態の存在を前提とした固有の監督が少なくなく、かつその時々の政策的要請が多く盛り込まれている。

たとえば、金融庁は2010年代半ば、行政方針に「地方創生に貢献する金融業の実現」を掲げた。事柄の性質上、内容の多くは地域金融機関に向けられたものだった。

また、今年秋には、中小・地域金融機関に対し、地域商社への出資制限が緩和された。出資制限の緩和は銀行界がかねて要望してきたものだが、①「地域」商社に限定していること②中小・地域金融機関向け監督指針のみに記していること――を踏まえれば、政策的配慮が色濃く反映されたものといってよいだろう。

金融機関経営の健全性維持を目的とする金融行政にあって、これほど政策的な配慮が織り込まれる例は、他の先進国ではまず聞かない。

◆ 「地域ファースト」が生むリスク許容度の弛み

注意すべきは、「地域ファースト」の経営姿勢のもとにあっては、貸し出しのリスク許容度が弛(たる)みがちなことだ。

銀行経営者による地方活性化の取り組みが誠実なものであることは、疑いない。

しかし、社会的要請に応え続けることが、万一の場合、地方自治体や国から支援を受ける際の「手がかり」となるとの意識が生まれがちであるのも事実だろう。

銀行経営者が社会的要請を意識すればするほど、リスク許容度は弛みがちとなる。異次元緩和が6年半を超え、借入需要の掘り起こしもすでに徹底的に進んだ。これからの貸し出し機会は、事業性融資を含め、リスクの高いものが多いことに注意が必要である。

◆貸し出し増加は安心材料ではない

以上のように地域銀行の貸し出し拡大指向は強く、日本で「リバーサル・レート」に達するのはまだ先だろう。しかし、これは金融政策にとって安心材料ではない。その意味するところは、金融システムが抱えるリスク増大の可能性である。

同時に、金融システムの安定を主目的とする金融行政が、地方創生などの政策的配慮をどこまで監督に織り込むべきかを問う必要がある。

「地域への貢献が究極的に地域銀行の収益率を高める」というのは、常に正しく、もっともらしいステートメントだ。しかし、どの程度の資金を地方圏に投入することが、日本経済にとって最も効率的な資源配分かは、検証されていない。

コメントを残す