古川弘介(ふるかわ・こうすけ)

海外勤務が長く、日本を外から眺めることが多かった。帰国後、日本の社会をより深く知りたいと思い読書会を続けている。最近常勤の仕事から離れ、オープン・カレッジに通い始めた。

◆はじめに

本稿は「内部留保」について考える。企業の内部留保が増加しているが、その要因を探っていくと、日本経済の長期課題である企業の貯蓄超過の問題が浮かび上がってくるのである。

内部留保は、財務省が公表している「法人企業統計調査」(*注1)で分かる。同統計は、企業活動の実態を把握できる貴重な資料だ。そこで、この統計資料を活用して、内部留保の実像を把握するとともに、企業の行動変化と貯蓄超過の問題を捉えたいと考えている。なお、「内部留保」は一般用語で、統一された定義はないが、同統計では、企業の過去の利益の蓄積である「利益剰余金」を指しており、本稿ではそれに従う。

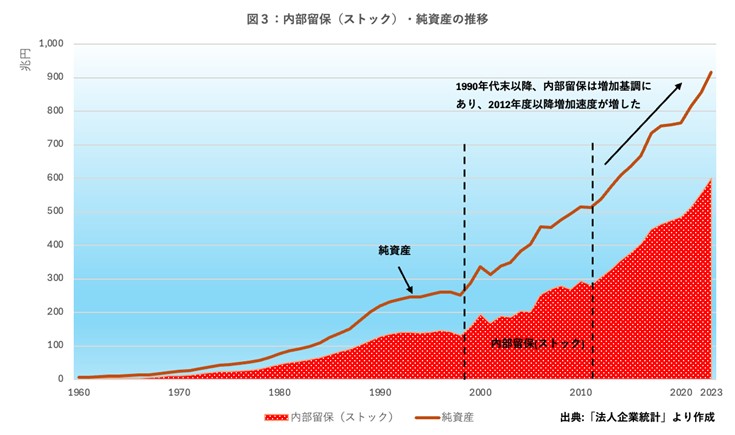

内部留保が関心を集めるのは、増加スピードが増していることが大きい。内部留保が100兆円を超えたのは1988年である。16年後の2004年に200兆円を超え、8年後の2012年に300兆円を超えた。それ以降はさらにスピードが増して2023年には2倍の600兆円に達しているのである(図3参照)。

増大する内部留保に対して「企業が内部留保をため込み過ぎている」という批判がある。内部留保は、返済義務のない資金であり、設備投資の原資となりうる。それが有効に活用されずに現預金に滞留してしまっているのなら非効率といえる。内部留保については、まず資本の効率性の視点からの考察が必要である(⇨「第1の視点」とする)。

「ため込み過ぎ」批判が生まれる理由は他にもある。企業利益が改善して内部留保が増加しているのに対して、賃金はほとんど上がっていないのである。一方で、株主への配当金は増加を続けている。企業利益の還元という視点からの考察が必要と思われる(⇨「第2の視点」とする)。

内部留保が増加する一方で、国内の設備投資は横ばい状態が続いている。企業が投資に保守的になっているのである。企業が投資を増やさないと雇用も増えず、経済も成長しない。この困った事態がずっと続いているのが日本の現状である。企業の貯蓄超過の原因について考えたい(⇨「第3の視点」とする)。

内部留保をテーマに、数回に分けた論考を予定している。本稿では、まず内部留保の概要について、統計資料をグラフ化して示したい。また、そこから得られる論点について、3つの視点から整理したい。

◆内部留保の概要

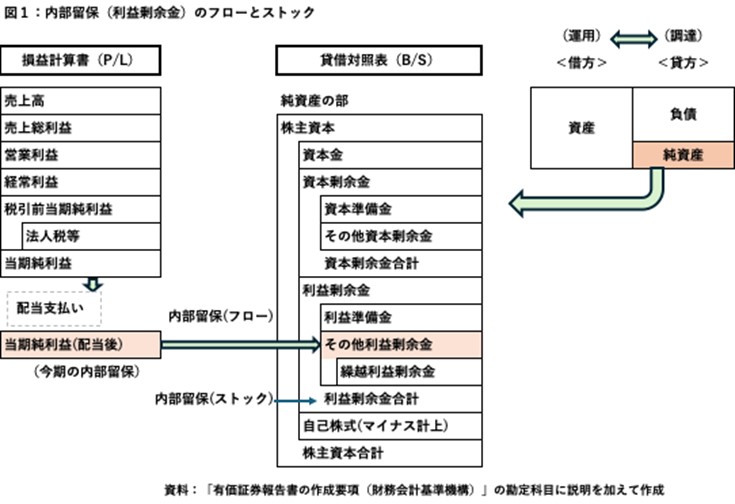

⚫️財務諸表における内部留保(フローとストック)

企業を財務面から把握するためには、企業がお金を「いくら稼いだか」を表す損益計算書(以下P/L)と、お金をどこから「調達」して何に「運用」したのかを表す貸借対照表(以下B/S)が役に立つ。

図1にあるように、B/Sの右側(貸方)には「負債」と「純資産」が記載され、お金の調達を表している。「負債」は銀行からの借入金や社債である。「純資産」は資本金や利益剰余金(内部留保)などから成る。一方、左側(借方)は、調達した資金の運用を表す「資産」が記載される。「資産」は、現預金や売掛金、有価証券、機械設備などである。

P/Lにおける内部留保――当期純利益(税引後)から配当金などを控除した当期純利益が今期の内部留保といえる。毎期発生する内部留保であるので、「内部留保(フロー)」と呼ぶ――。

B/Sにおける内部留保――今期発生した内部留保(フロー)は、純資産の部にある「その他利益剰余金」に計上される。繰り越し分を含めた利益剰余金(合計)が「内部留保(ストック)」である――。

内部留保(ストック)は、右側の純資産に含まれる。それが増加すると、左側の「資産」が増える。資産構成の変化から、何に形を変えているのかを判断することになる。

⚫️内部留保のフローとストックの推移

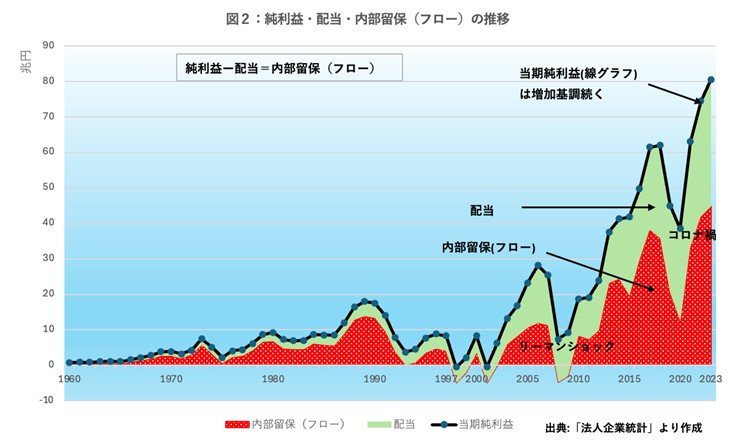

図2は、当期純利益(税引後)、配当、内部留保(フロー)の推移(1960〜2023年度)を表したものであるが――①当期純利益は2012年度以降大きく増加している②それに伴って配当、内部留保(フロー)も増えている――ことが分かる。内部留保(フロー)は、2022、23年度はともに40兆円を超える大きさだ。

フローが増えればストックは膨れ上がっていく。内部留保(ストック)の推移を図3で示す。内部留保(ストック)は増加が続き、2023年度には600兆円を超えている。また、内部留保(ストック)が純資産を押し上げており、純資産に占める内部留保(ストック)の割合は52%から66%に上昇している。

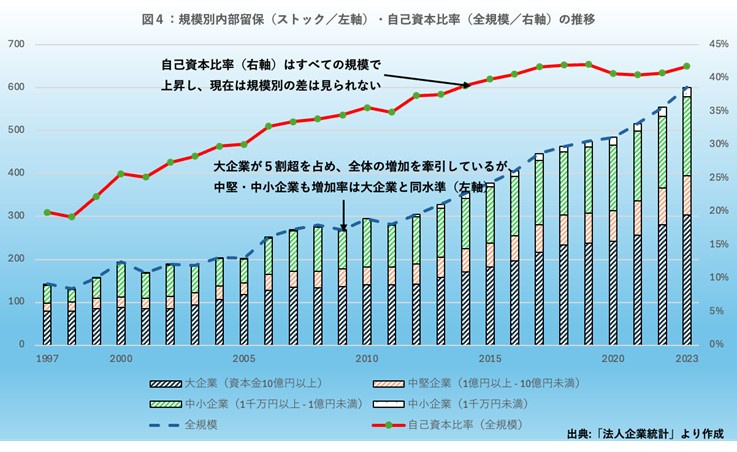

⚫️企業規模にかかわらず内部留保が増加

図4は、内部留保(ストック)の推移(1997〜2023年度)を企業規模別に表し(棒グラフ)、自己資本比率の推移(折れ線グラフ)を加えたものである。

①内部留保(ストック)の伸びを企業規模別に見ると、大企業が全体を牽引(けんいん)している。しかし中堅企業、中小企業も伸び率は変わりなく、全ての企業規模で内部留保が増加している

②自己資本比率は、全ての企業規模で上昇している(全体の自己資本比率は42%/2023年度)。内部留保の増加は、自己資本比率の向上を通じて日本企業の財務体質強化につながっているといえる

◆3つの視点とその論点

(1)資本の効率性の視点(内部留保の有効活用)

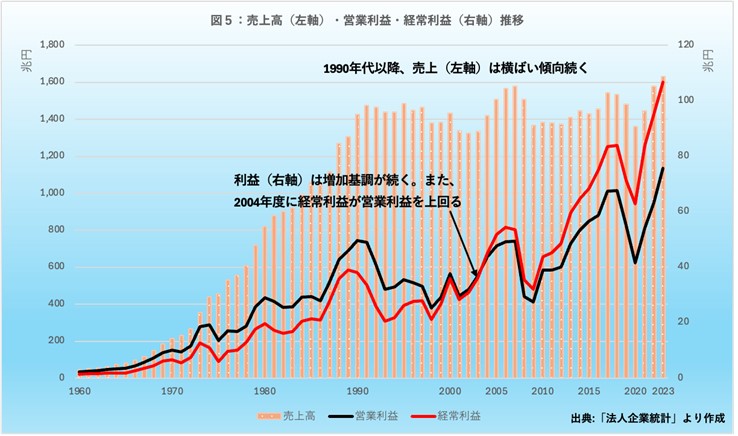

売上高と、(営業利益、経常利益)の推移をグラフ化(図5参照)した。企業の売上高は増えておらず(1990年代以降横ばいで推移)、利益だけが増加を続けていることが分かる。

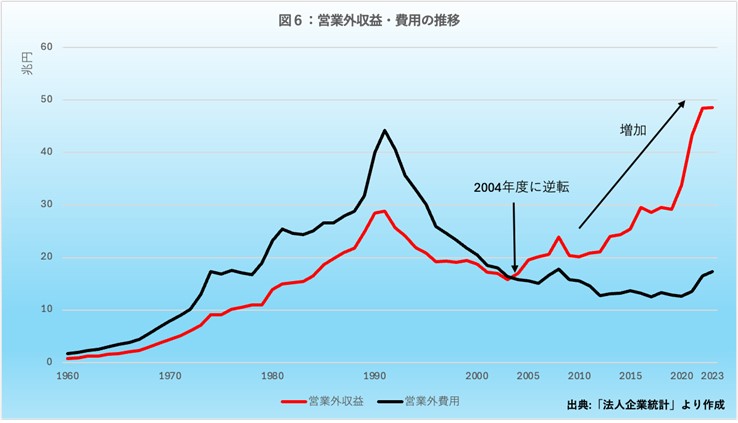

図5ではまた、2004年度以降は経常利益が営業利益を上回っていることが分かる。その要因を知るために、図6では営業外収益・費用の推移を示した。

図6を見ると、営業外収益(配当金、受取利息など)が2004年度以降大きく伸びている。法人企業統計は、連結決算と異なり、国内の単体企業の集計値である。売上高が横ばいで推移している(図5参照)のは、海外子会社の売り上げはカウントされないためである。しかし、そこからの配当金や受取利息は、営業外収益の増加となって統計に表れる。営業外収益の増加は、海外子会社の要因が大きいと考えて良いだろう。

(2)企業利益の還元という視点

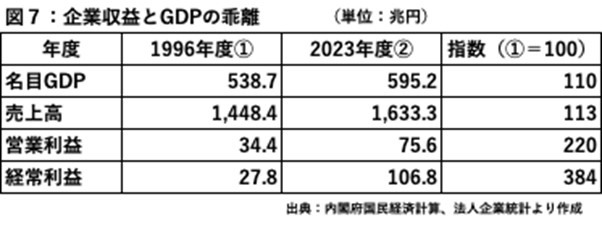

企業収益と国内総生産(GDP)の関係を図7に整理してみた。1996年度の日本の名目GDPを100とすると、2023年度は110である。ほとんど成長していないことが分かる。次に企業の売上高を同じ指数で見ると、113である。こちらも増えていない。

これに対し、企業の利益を見ると、営業利益が220、経常利益は384と大きく増加している。名目GDPと売上高が横ばいで推移している一方で、企業利益は大幅に増えており、乖離(かいり)が顕著となっている。

営業利益と経常利益の差が開いている要因は、すでに述べたように、企業が生産拠点を海外に移して海外子会社からの配当で収益を増やしていることにある。

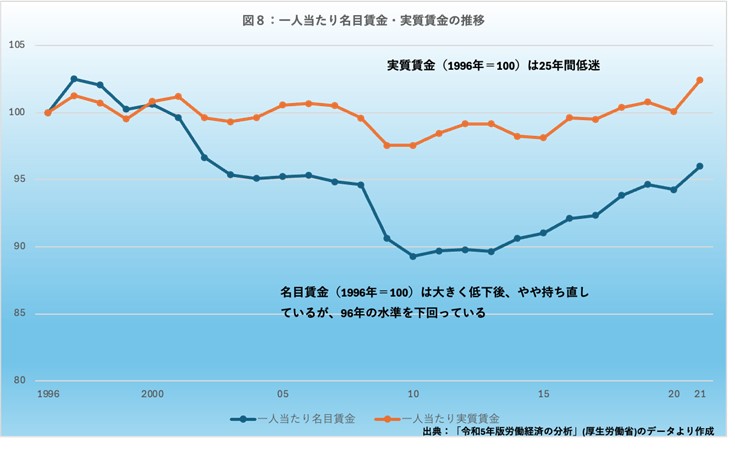

次に、経常利益ほどではないにせよ、営業利益は約2倍になっていることに注目したい。この要因の一つとして、利益の増加と比べて人件費が増えていないことが考えられる。

そこで、図8では、1人当たり名目・実質賃金の推移を指数化(1996年(暦年)=100)した。賃金の推移を見ると、実質は横ばい、名目では低下しており、企業収益との落差が大きすぎる。企業利益の従業員への還元が十分ではない可能性が高いと考える。

(3)企業行動の変化

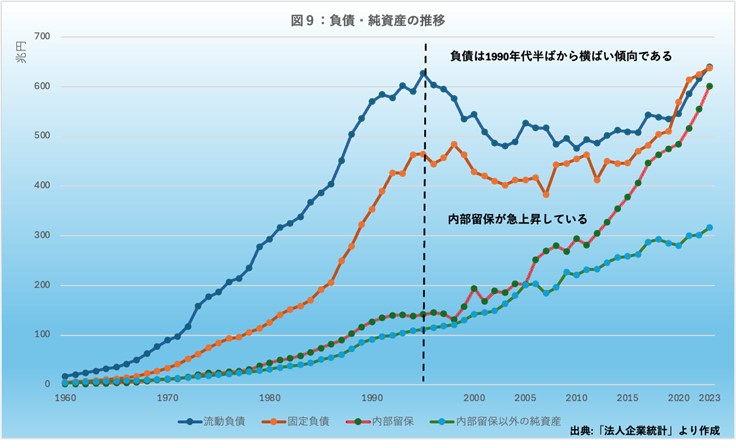

貸借対照表の貸し方(右側)を構成する、流動負債、固定負債、純資産(内部留保除く)、内部留保(ストック)の推移を図9に示した。負債が増えず、内部留保の増加が大きいことが分かる。

負債は1990年代半ばをピークとして減少し始めた。バブル崩壊後、企業が借金の圧縮に努めた結果と考えられる。その後横ばい状態が続いた後、近年は増加に転じたが、ピーク比ではほとんど増えていない。

◆まとめ

内部留保の増加が表すのは、企業利益の増大である。特に2012年以降の増加が顕著である。それに伴って配当が増え、内部留保が積み上がっている。また、企業の自己資本比率は向上し、財務基盤は強化されている。こうした現象は、大企業だけではなく、中堅、中小企業にも見られる。

さらに、前述の1〜3の視点に関して下記の可能性が指摘できる。

(1)売上高が横ばいで推移しているにもかかわらず、営業外収益が拡大して経常利益を押し上げている。また、企業の負債増額も大きく増えていない。これらの事実から、①「企業は国内で投資を控え、海外への投資を拡大した(海外子会社からの配当金、利息収入が増えた)」②「内部留保はそれに使われた」――可能性が指摘できる。ただし、貸借対照表の借り方にある資産の構成変化の確認が必要である。(⇨視点1:「資本の効率性」)

(2)企業利益の改善を背景に、配当金も増えている。配当金は株主への還元である。株価の上昇も株主には恩恵となっている。また、法人税などは社会への還元である。残る主なステークホルダーの中で従業員への恩恵は十分と言えるのだろうか。1996年以降、1人当たり名目賃金は低下し、実質賃金も横ばいで推移している。従業員は企業利益増大の恩恵を十分に得ていないと思われる。(⇨視点2:「企業利益の還元」)

(3)企業の利益は増大したが、負債は伸びていない。企業は国内での設備投資に保守的になっているためだと考えられる。企業が借金をしなくなったのは、バブル崩壊以降の過剰債務圧縮圧力の中で、借金返済に努めたためだと考えられる。しかし、それが借金返済の契機となったとしても、借金を返し終えた後も内部留保をため込む要因は何なのかを考える必要がある。(⇨視点3「企業の貯蓄超過」) (以下、次稿に続く)

(*注1)「法人企業統計調査」は統計法に基づく基幹統計調査(総務大臣が指定し、回答義務を負う)の一つであり、財務省の財務総合政策研究所が毎年行っている。標本調査として実施されており、調査対象約3万社で母数は約300万社。(財務省ホームページ)

コメントを残す