古川弘介(ふるかわ・こうすけ)

海外勤務が長く、日本を外から眺めることが多かった。帰国後、日本の社会をより深く知りたいと思い読書会を続けている。最近常勤の仕事から離れ、オープン・カレッジに通い始めた。

◆はじめに:本稿のねらい

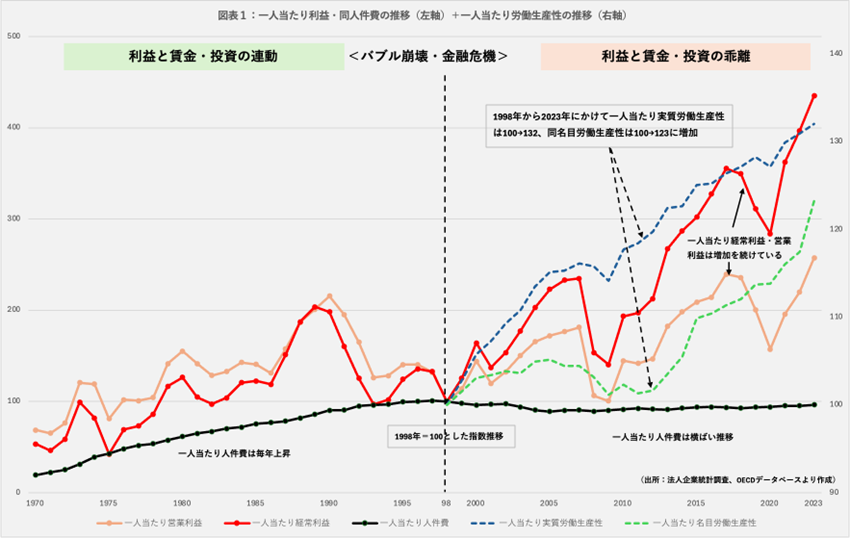

インフレが止まらず実質賃金はマイナスで、家計は苦しい状態に耐えている。企業の利益や株価の上昇と対照的だ。どうして乖離(かいり)が起きているのかを知るために、法人企業統計調査(財務省)のデータをもとに企業の内部留保を調べた(「『内部留保』について考える(その1〜5)」)。

データが示すのは①バブル崩壊前は企業利益と人件費は連動して上昇していた②2000年代前半からは利益が増える一方で、人件費が横ばい推移している③この間労働生産性は名目・実質ともに上昇している(*注1)――である(図表1参照)。

前稿では、労働生産性が上昇しても企業は賃金を上げず、国内の設備投資も抑制して内部留保を積み増している。賃金が上がらないので、家計は消費を控えることで生活を防衛するしかない。それが消費需要の低迷を生み、企業の国内投資の抑制につながっている――と整理した。

問題解決のためには、生産性の伸びに対応した賃上げが必要である。継続的な賃金上昇が、消費需要を増加させて、企業の新規投資を促す流れを作るのである。そうした循環復活の可能性を探るために、本稿ではマクロ経済学者の脇田茂(東京都立大学教授)の著書『日本経済の故障箇所』(以下本書)を参考に考えたい。本書は、企業から家計への循環ルートに焦点を当て、機能不全が起きていることを明らかにするとともに対策を提案している。

◆企業部門の貯蓄超過が意味するもの

⚫️企業部門の貯蓄超過とは何か

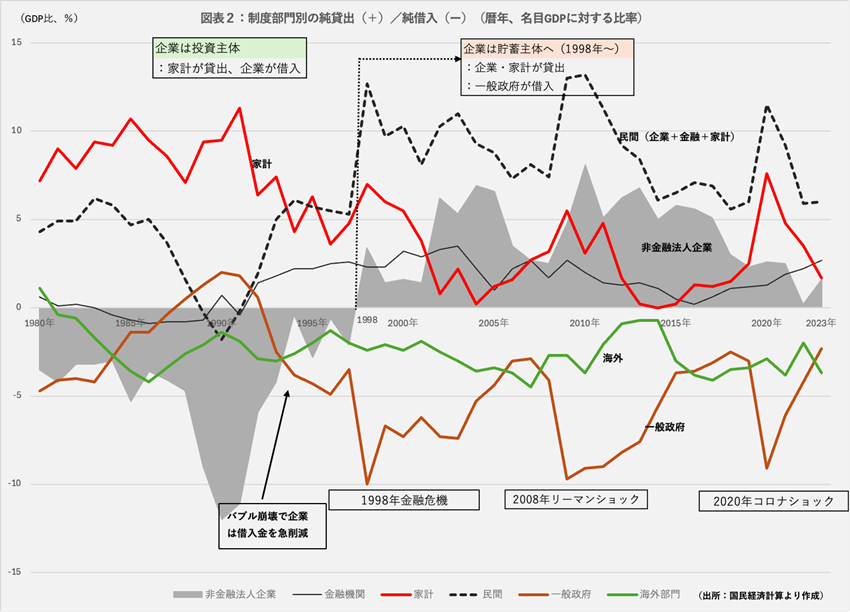

本書の問題意識は、企業部門の貯蓄超過にある。それを表すのが図表2である。家計・非金融法人企業(以下企業)・一般政府(以下政府)・金融機関(以下金融)・海外の各部門の貯蓄から投資を引いた純貸出の推移を示している。プラスの場合は純貸し出しとしてグラフの上部に、マイナスの場合は純借り入れとして下部に表示される。全部門の純貸し出しと純借り入れを合計するとゼロになるが、各部門の増減に因果関係はない。企業は、灰色表示の部分で1998年を分岐点に純借り入れから純貸し出し(貯蓄超過)へ転じたことがわかる。なお、破線棒グラフは企業、家計、金融を合計した民間部門の動きを示している。

企業は1990年代後半まで純借り入れ、家計は純貸し出しであった。政府と海外はゼロ%近くを上下しており幅は小さい。家計が貸し出して企業が借り入れるという経済学の前提通りの動きをしていた。

しかしバブル崩壊以降、変調をきたした。バブル崩壊で資産価値の急減に直面した企業は、負債の圧縮を急いだ。コストカットを徹底して借入金の返済に務め、ついに1998年には純貸し出し(貯蓄超過)に転じた。「借入主体から貯蓄主体に変わって危機に備えた」のである。その民間貯蓄を、政府が借り入れて財政支出を増やした。グラフが示すのは、1998年以降増大する民間(家計+企業+金融)の貯蓄超過を、政府と海外に貸し出す形になったことであり、現在までその状態が続いている。なお、海外に貸すというのは、日本の経常収支の黒字を意味している。経常収支の赤字は海外から借り入れていることになる。

危機時の企業の負債圧縮は、自己防衛的な行動である。しかし、企業の過剰債務が概ね解消された2005年以降も企業の貯蓄超過が続いている。その原因については、さまざまな説(前稿までそれを考えた)があるが、本書では、企業の利潤分配ルートの機能不全に原因を求めている。

⚫️企業の貯蓄超過のマクロ経済的意味

本論に入る前に、図表2が教える大事な視点を2つ挙げておきたい。

第一の視点:脇田が指摘するように「マクロ経済的には企業貯蓄を吸収するため、巨額の財政支出が必要となり、財政が悪化した」のである。同じようにマクロ経済的な見地からは、企業の貯蓄超過が解消されて民間貯蓄全体が縮小すると、それに対応する形で政府部門か海外部門の純借入が減ることになる。

政府支出の増加は、高齢化を背景とした社会保障費の増大が主因である(*注2)。削減は容易ではない。しかも今後防衛費の増加は避けられない。したがって民間貯蓄の減少は、海外部門が純貸し出しに転じる契機となる可能性がある。日本から見れば海外から借りる(経常収支の赤字)ことを意味しており、金利上昇を招くと思われる。政府・日銀は、金利上昇を回避するために、再び金融抑圧政策(国債金利を人為的に抑える政策)(*注3)に戻る誘惑に駆られるかもしれないが、それでは円がもたない(超円安になる)と考える。絶対に避けるべきである。

したがって、いま行うべきは、財政の持続可能性を高めるために歳入増・歳出減政策に時間をかけて取り組んでいくことである。政府が積極財政を打ち出し、野党が減税を求めるという財政のポピュリズム化が著しい政治に、そんなことを期待しても仕方がないという一種の諦観が蔓延(まんえん)しているのは事実である。しかし、財政支出削減や増税が必要ならば、それを国民に説明して説得に努めることが政治の本来の使命である。その使命を果たすために、政治家には「働いて」もらいたい。

第二の視点:図表2を見ると、経済・金融危機が発生した時期に政府の借り入れが急増していることがわかる。危機が一段落するにつれて借入れは縮小しているが、すぐに次の危機が訪れて政府借り入れが急増しており、これを10年程度の周期で繰り返している。

現代の主流派経済学である新古典派経済学(ミクロ)/ニュー・ケインジアン経済学(マクロ)は、リーマン・ショックの予測はおろか有効な対策を示すこともできずに厳しい批判を受けた。そして不況から脱出するために米国や日本をはじめとする主要国が採った政策は「伝統的なケインズ政策」であった。またコロナ危機とその後の世界インフレに対しても米国をはじめとする主要国は伝統的ケインズ政策で乗り切ったのである(*注4)。

ここから得られる教訓は①現代の経済学では危機の発生を防げない②危機に際して政府は伝統的なケインズ政策(財政支出と金融政策の組み合わせ)しか処方箋(せん)を持たない――である。次の危機が到来した時、日本がケインズ政策を発動できる財政の余地と正常な金融機能を持たないと、対処できない可能性が高いということを忘れてはならない。

◆付加価値の分配に見る企業から家計への利潤分配ルートの機能不全

⚫️利潤分配ルートの機能不全とは何か

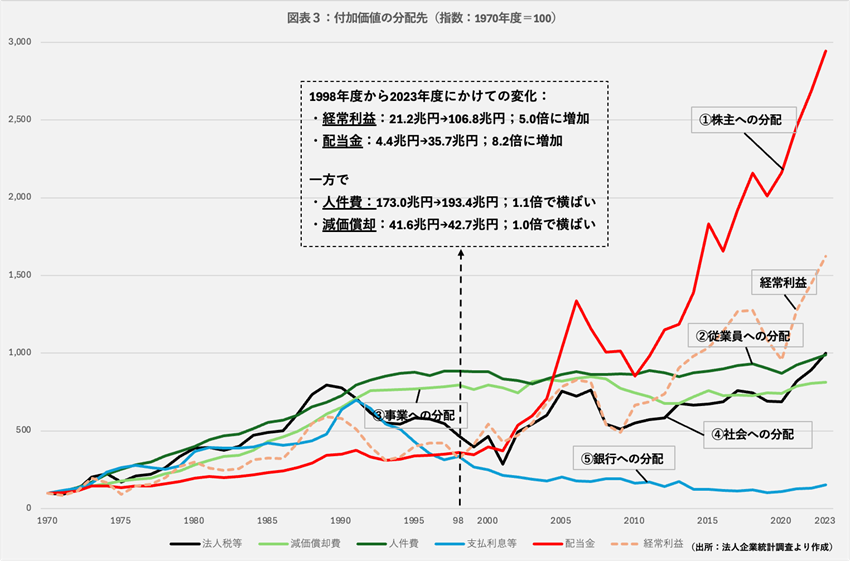

脇田が言う「利潤分配ルートの機能不全」を理解するために、法人企業統計調査から得られるデータをもとに、企業の付加価値の広義の分配ルートの推移を図表3に表した。主な分配ルートは①株主への分配(配当)②従業員への分配(給与、賞与、福利厚生費)③事業への分配(減価償却費)④社会への分配(法人税など)⑤銀行への分配(支払利息)――の5つである。

図表3を見れば明らかなように、伸びているのは①株主への分配だけである。②従業員への分配、③事業への分配は1990年代後半以降横ばいである。④社会への分配は2010年代以降の利益の増加に比例した増え方をしていない(税率が同じならば税収は利益と同じ比率で増える)、⑤銀行への分配は1990年初頭をピークに大きく低下している。

株主への分配が伸びているのは、企業の利益増加を上回るペースで配当が増えているからだ。税引き後当期純利益に占める配当金の割合は、アベノミクス期以降の10年間で38.3%(2013年度)から44.3%(2023年度)に高まっている。

こうした株主還元と株価上昇の背景には企業ガバナンスの強化がある。経済産業省や金融庁は企業ガバナンス強化を掲げ、ROE(自己資本利益率)8%目標を示し、それに沿った形で東京証券取引所も上業企業に対して「資本コストや株価を意識する経営」を要請している。こうした「株主を向いた経営」への政策的な働きかけによって、株主は優遇されている。しかし株式保有に占める個人の比率は17.3%と低く(個人金融資産に占める上場株式の比率は7.7%)、恩恵は家計に行き渡らなかった。家計には恩恵が少ない政策であったと言える。なお、株高や配当増加の恩恵を最も受けたのが32.4%を保有する外国法人、次いで金融機関(28.3%)事業法人(18.7%)である(*注5)。

一方で、他の分配ルートは横ばい、あるいは減っている。その直接的な原因は――

①従業員への分配・③事業への分配:企業のコストカット経営によって人件費や設備投資が抑制された

④社会への分配:2010年代の企業利益の増加にもかかわらず法人税の増加が抑えられたのはアベノミクス期における法人減税によるものである。アベノミクスの成長戦略の一環として法人実効税率が37%(2013年度)から29.97%(2016年度)に引き下げられた(*注6)。法人減税は当時の世界的な流れに沿ったものであったが、企業には大きな恩恵をもたらした。脇田は、法人減税と消費増税がパッケージのように行われたのは、企業重視、家計軽視の表れだと批判している

⑤銀行への配分:企業の借入金圧縮や金利の低下で支払利息が大きく減少した。銀行の預金金利も低下して、資産に占める預金比率が高い家計には金利収入の減少が響いた

⚫️誤診に基づく政府の政策対応

本書では、企業の貯蓄超過という問題の本質を十分認識しないまま政策が策定・実施されたため、政策効果が乏しいだけでなく、問題を長期化させることになったと指摘している。

政府は、日本の経済低迷への対策として伝統的なマクロ経済対策(財政政策と金融政策を組み合わせて景気、物価、雇用の安定を目指す政策)を用いた。金融政策では金利引き下げによる投資需要喚起を図ったが、資金需要は増えず政策効果は乏しかった。財政政策では、政府が公的支出を拡大したが、企業や家計の消費拡大は起きなかった。企業を投資に向かわせることはできなかったからである。

アベノミクスでは、金融緩和の規模を異次元にまで拡大した質的・量的緩和政策(異次元緩和)が採られた。マイナス金利など非伝統的と呼ばれる手法に踏み込むとともに、2%インフレ目標を掲げて期待(予想)に働きかける政策を実施した。しかし、結果は同じで期待された成果はあげられなかった。なお、脇田は、2%インフレ目標は「建前」であって「本音」は円安誘導であったと見ている。円安で輸出企業の利益を押し上げることで景気浮揚と株高を期待したのである。企業が儲(もう)かれば、恩恵は賃上げを通じて家計に及ぶというトリクルダウン効果を期待したのであるが、企業を潤しただけに終わった。その一方で、円安誘導が2022年以降の輸入インフレを悪化させ、家計に打撃を与えたと指摘する。

また、脇田は、海外の経済学の仮説を直輸入して、日本にそのまま当てはめることには慎重であるべきだとしている。市場や社会環境が異なれば、経済学のモデルも違ってくるということを言いたいのであり、同感だ。

政府の政策に対する脇田の批判をまとめると、「バブル崩壊以降の政府は、経済の長期低迷からの脱却を目指してさまざまな政策を繰り出したが、根本原因を見誤り、結果として企業を優遇し、家計を軽視した政策となってしまった」となる。

政策対応の失敗の要因をもう一つ付け加えるとすれば、「企業利益が増えると賃金が上がる(いわゆる“トリクルダウン説”)」という前提が間違っていたことにある。実際に起きたことは「企業利益が増えても家計には回らない」であった。その理由は分配ルートが故障しているからだという脇田の説は納得性が高い。

◆処方箋:途切れた利潤分配ルートをつなぎ直す

⚫️賃上げ+3つのルート

企業部門の利潤は増加している。株価は高くなった。労働生産性も上昇しているので、この利益を家計に移す必要がある。正攻法は基本給賃上げであることはいうまでもない。労働生産性の伸びを反映した賃上げを目指すのである。本書では、それに加えて利子、配当、ボーナスという3ルートを示している。

利子ルートとは、過去の成長期には銀行が企業への貸し出しで得る金利が高く、銀行を通じて預金金利の形で家計に分配されていたと見なすものだ。脇田は、このルートの復活は銀行が借り入れを増やすことが前提となるので当面は難しいと述べている。

ただ、非常にスローペースであるが、日銀も金融正常化に動きだした。最近の定期預金金利はネット銀行ならば1%前後の金利が提示されている。家計の金融資産のうち預貯金は約1100兆円ある。金利がほとんどゼロだった時と比べて1%上がったと考えれば、約10兆円の金利収入増になる。今まで預金金利に期待していなかった家計も、金利のありがたみを再認識していると思われる。家計への恩恵という意味では、利上げは円安阻止だけでなく家計の金利収入増加につながる。金利が低くて得をしているのは巨額の国債を抱える政府だけである。

配当ルートに関しては、企業は配当を増やしており、今後株主優位の分配構造が定着するという見方はその通りだろう。その一方で、家計の株式保有比率は高まっていないので、家計の株式保有促進が必要であると指摘している。対策としてすでにNISAの拡充など家計に株式投資を促す政策が採られており、長期的に取り組んでいくしかないだろう。

ボーナスルート:利子を通じる企業利益分配ルートの他に、ボーナスを通じて、企業利潤は労働者に分配されてきたが、現在ではボーナス比率は大きく低下していると指摘する。また、非正規労働者にはほとんど支払われていない。そこで、ボーナスの形での家計への利潤分配ルートを復活させることが重要だとしている。労働生産性は過去四半世紀上昇しているが、賃上げで過去分まで全て取り戻すのは容易ではない。その分はボーナスで要求すべきだと考える。

また、これら以外にも資産所得を伸ばす方法として、従業員持株会制度の拡充、さらには従業員への報酬として株式を支給することなどが考えられる。後者は、一般の従業員にまで幅広く企業の付加価値を分配できるという意味で魅力的な方法である。従業員の企業への長期のコミットメントにつながる制度であり、日本のメンバーシップ型雇用と親和性があるのではないかと考える。

⚫️海外直接投資の収益性は通説よりも低い

企業が賃金を上げて国内需要が増えても、より高収益が得られる海外投資があるのだから国内投資は期待したほど増えないのではないかという意見がある。これに対して脇田は海外直接投資の実際の収益率は通説よりもかなり低いと分析している。それが企業にも十分認識され、国内市場の魅力が増せば、国内回帰への可能性が高まると見ているのである。

まず、海外直接投資の最終リターンを集計したデータは現状ないので実態がわかりにくいということを認識すべきだと指摘する。収益率は一般に5〜10%程度といわれているが、分子と分母を別々の統計データから持ってきていること、キャピタルゲイン(資産売却益)/ロス(減損や撤退損失)は反映されていないことに留意する必要があるというのである。脇田の試算によるとそれらを考慮して修正した平均収益率の推計値は1.59%と非常に低い(*注7)。現地法人の減損や撤退時の損失が発生していることを示唆していると思われる。

海外に工場を造った後、事業がうまくいかず撤退することは珍しいことではない、現地従業員の解雇も絡むので、国によって非常にコストが高くつくことが多い。解決に長期間かかれば本社の負担も大きい。また、製造業大企業の海外進出の歴史は長く、単独あるいは合弁で現地法人を設立する形式は経験値を積んでいるが、海外でのM&A(企業買収)は買収後の経営の難易度がかなり高いので注意が必要である。運営に失敗して、巨額の減損を計上したという報道を目にすることも少なくない。こうした海外進出のトータルコストの高さが配当などの表面的な利益を打ち消している可能性があるという指摘は同感である。

◆まとめ

【本稿のまとめ】

⚫️企業から家計への循環不全

①日本の長期経済低迷の根本原因は、企業の貯蓄超過にある。企業は借入金を減らし、投資と賃上げを抑制するコストカット経営を行っている。それによって得た剰余利益は内部留保として積み上げ、現預金と海外直接投資に形を変えている

②労働生産性は過去四半世紀堅実に上昇している。したがって賃金が上がらないのは労働生産性の低さではなく、利潤分配の機能不全にある。その結果、消費需要が低迷して、市場の成長に期待できない企業は投資に慎重になるという悪循環に陥っている

③企業に流れ込む内部留保(フロー)を家計に流す機能を復活させるためには家計への利潤分配ルートを修復しなければならない。まず労働生産性の伸びに見合う基本給の引き上げである。さらにボーナスの活用、家計の株式保有促進や従業員への株式報酬の導入など検討すべきである

【全体のまとめ】前稿までの論考で得た視点は、本稿の「企業から家計への循環不全」と関係している。全体のまとめとして、その関係性を整理しておきたい。それによって、日本経済の長期低迷の要因を幅広く捉え直すことができるのではないかと考えている。

⚫️歴史的視点:工業化時代の優等生が脱工業化への適応に後れを取った末のコストカット経営

日本は垂直統合型モデルによる「大規模大量生産」の優等生であった。しかし1970年代から始まった「脱工業化」の流れが、1990年代以降の「ICT(情報通信技術)革命」によって加速化したこと、東西冷戦の終結によって「グローバル化」が広がったことによって世界的な産業構造の大変化が起きた。その潮流にさらされた日本は、バブル崩壊が重なって「知識集約型経済」への転換か「ものつくり国家」として生きていくのか中途半端な状態で時間を浪費した。結果として後者の道を歩むしかなかったが、過去の成功体験にとらわれて製造業の「水平分業」という(組織)イノベーションに乗り遅れた。残されたのは、アジア新興国との市場での激しい価格競争であり、生き残るために「コストカット経営」に流されていった。

⚫️構造的視点:日本型企業モデルの強みが環境変化で弱みに転じた

戦後の経済的成功をもたらした終身雇用、年功序列賃金、企業別組合、メインバンク制といった諸慣行の集積である日本型企業モデルが、環境変化への適応に抵抗した。その中で「メインバンク制」は崩れ、「(メンバーシップ型)雇用モデル」は残ったが、後者は人件費コスト削減のために非正規社員を増やすこと(「ダークサイドイノベーション」)で適応した。また、昇進速度やボーナスなど正社員の処遇も抑制的に運用した。企業を守るため「企業別組合」は、労働者の雇用条件の悪化を看過した。「賃金が上がりにくい構造」が形成されたのである。これによって賃金が上がらなくても物価が上がらなければ生活していけるという一種の均衡が生まれ、消費需要低迷の長期化をもたらして「デフレ」を産んだ。

⚫️ミクロの視点:リスクを取る経営

日本企業は内部留保を蓄えて財務基盤は強固だ。現預金も余裕がある。企業の利益分配機能が復活すると国内の消費需要への成長期待は増す。海外直接投資の難易度が高いことへの理解が進めば国内市場の魅力は増す。また、市場からの企業への収益圧力はさらに高まることは確実だ。企業を国内投資に促す要素はそろっている。

残る課題は、企業のアニマルスピリット不足である。ここではアニマルスピリットは「リスクを取る経営」と定義する。そこに市場があるならば、リスクをとって投資するのは、資本主義の基本である。企業がその基本に立ち返ることで、企業から家計への循環不全の修復は完成されると考えている。

(*注1)労働生産性は、OECD(経済協力開発機構)の1人当たり(1時間当たり)、現地通貨ベース、実質値は2020年価格。OECDのドル換算した毎年の国際比較では日本の順位は低いので向上を目指すべきである。しかし国別の労働生産性の伸び率では、日本は欧州と同じレベルである。本書は労働生産性をめぐるこの誤解について解説している。また国際比較については『令和5年版労働経済の分析――持続的賃上げに向けて』において、「1人当たり実質労働生産性は他国に準ずる程度に上昇」していることを詳しく解説している

(*注2)令和7年度の一般会計(当初予算)総額115兆5415億円から地方交付税と国債費を引いた一般歳出は68兆2452億円、うち社会保障関係費は38兆2778億円で、一般歳出の56.1%を占める(財務省)

(*注3)金融抑圧政策は「ある程度のインフレを醸成した上で、低い金利の国債を金融機関に半ば強制的に購入させる政策」であり、エコノミストの河野龍太郎は異次元緩和政策がそうであったとして批判している(河野龍太郎「『異次元緩和』のもう一つの意味」(出所:月刊資本市場2013年6月(No. 334))

(*注4)前田裕之(学習院大学客員研究員)著『経済学の壁――「教科書」の前提を問う』を参考とした

(*注5)出所:日本証券業協会「個人株主の動向について」(2025年7月)

(*注6)アベノミクスでは、成長戦略として、国と地方を合わせた法人実効税率を引き下げた。2013年度の37%から2016年度に29.97%と20%台に引き下げ、2018年度からは29.74%まで下げた。(2022年9月5日付日本経済新聞記事)

(*注7)海外直接投資の収益は、一般的には国際収支の第一次所得収支に記載される直接投資収益が分子、「本邦対外資産負債残高(財務省)」に記載される直接投資残高を分母として計算される。この方式の投資収益率は4.8%(1996年〜2020年の平均)だが、キャピタルゲイン(資産売却益)/ロス(減損や撤退損失)が反映されていない。他のデータでそれを考慮した――対外資産負債残高の変化と実際の取引フロー(金融収支)の差分から、評価損益を含めた「修正収益率」を推計――最終リターンを試算すると平均収益率は1.59%と非常に低い(本書より)

コメントを残す