山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

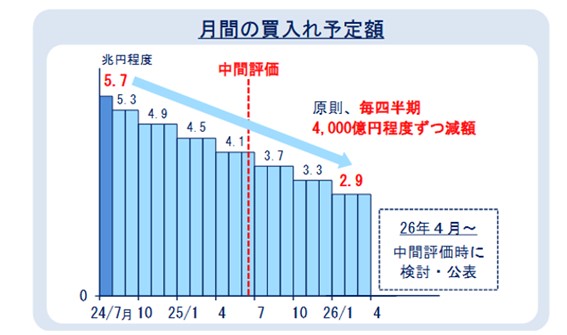

日本銀行は、6月16、17日の金融政策決定会合で、2025年度以降の長期国債買い入れの減額計画を更新する。昨年7月、24、25年度の買い入れ減額計画を発表した際、1年後に中間評価を行うとしていたものだ。

これまでの減額計画は、24年7~9月から26年1~3月までの間、買い入れ額を毎四半期4000億円ずつ減らすというものだった(参考1参照)。この計画にしたがえば、圧縮率は当初小さく、次第に高まる計算となる。

実際、今年3月末までの1年間の残高圧縮率は2%に満たなかった。実額では11.4兆円の減少だ。計画通りとはいえ、ここからなにか重要な示唆が得られるというものではないだろう。

むしろ日銀にとって大事なのは、何を目的に、どのような着地を目指して、長期国債の残高圧縮を進めていくかを明らかにすることである。日銀は残高圧縮について「市場機能の回復」とだけ述べてきたが、市場機能の回復とはどのような状態をもって「完了」といえるかである。

(参考1)日銀の国債買い入れ減額計画(2024年7月公表)

(出所)日本銀行「2024年7月金融政策決定会合での決定内容②長期国債買い入れの減額計画」(2024年7月31日)より

◆最終着地としての「長期国債残高120兆円程度」

以下、「長期国債の残高120兆円程度」を、圧縮完了の着地点として話を進めたい。

もともと市場経済下の中央銀行は、市場への介入を最小限にとどめる必要がある。異次元緩和下での日銀の長期国債買い入れは、この原則を大きく逸脱するものだった。国債保有残高は、いまや普通国債発行残高の5割超に達した。市場機能の著しい低下は、その結果である。

「長期国債残高120兆円程度」は、おおむね異次元緩和開始直前の水準であり、かつ、日銀がいまも維持する「銀行券ルール」に見合う水準である。銀行券ルールとは、「日銀が保有する長期国債の残高は、銀行券発行残高を上限とする」というもので、野放図な国債買い入れを防ぐための内部ルールだった。このルールを、日銀は異次元緩和の開始とともに適用停止とし、いまに至っている。

ただし、当時の日銀政策委員会は、国債の大量買い入れが財政ファイナンスと受け止められかねないとの懸念を強くもち、あくまで一時的な適用停止であることを強調した。「長期国債残高120兆円程度」は銀行券ルールの再適用であり、基本理念への回帰である。

◆残高圧縮には途方もない時間がかかる

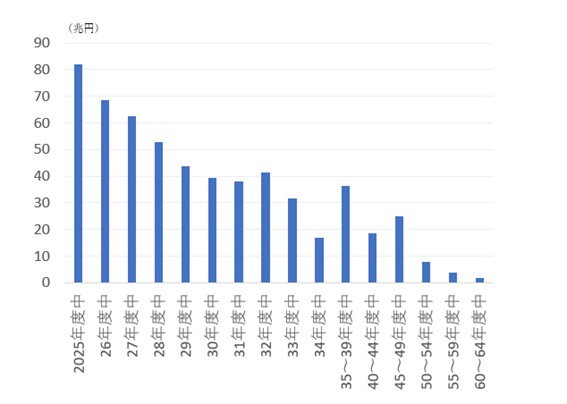

参考2が、25年3月時点で日銀が保有する長期国債の償還期限別内訳(筆者推計)である。

(参考2)日銀保有長期国債の償還期限別償還額(25年3月末時点)

(出所)日本銀行「日本銀行が保有する国債の銘柄別残高」をもとに筆者推計

異次元緩和の期間中、日銀は残存期間の長い国債を大量に買い入れた。その結果、いまも、2035年度以降にしか償還の来ない国債を90数兆円抱えている。日銀が保有国債の中途売却を避け、償還を待って残高を落とす方針を維持する限り、圧縮完了には時間がかかる。

以下、今後の新規買い入れ額を仮定したうえで、残高圧縮の完了までにどれほどの年数がかかるかを試算してみたい。

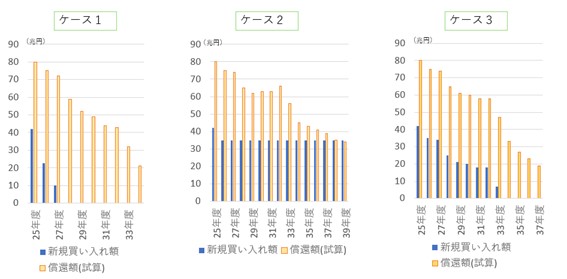

試算は、以下の3つのケースについて行う(参考3参照)。なお、25年度に関しては、計画を変更する理由に乏しいため、いずれのケースも現在の計画を維持するものと想定している(25年度中新規買い入れ額約42兆円、同償還見込み約80兆円)。

なお、新規の買い入れを行えば、当該買い入れ分の償還が参考2に付け加わる。今回の試算では、新規買い入れ分の5割が1年超4年以内に、同3割が5年超10年以内に、同2割が10年超40年以内に償還を迎えるものと仮定している。

▼ケース1:26年度以降も、これまでと同様に四半期4000億円ずつ新規買い入れ額を減額。28年1~3月には新規買い入れ額がゼロとなるため、以後、新規買い入れは停止する。

▼ケース2:26年度以降は、26年1~3月の買い入れ予定額の「月2.9兆円」をそのまま維持し、同額の買い入れを継続する(年間34.8兆円の新規買い入れ)。

▼ケース3:26年度以降は、長期国債の保有残高が毎年40兆円ずつ圧縮されるよう、新規買い入れ額を調整する。34年度以降は、償還額が40兆円を下回るため、新規買い入れを停止する。

(参考3)ケース別にみた新規買い入れ額(仮定)と償還予定額の推移(試算)

(出所)筆者試算

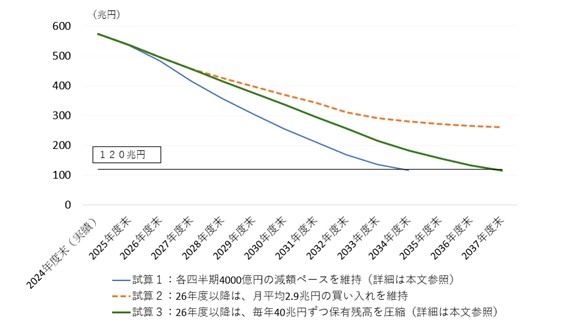

◆年40兆円程度の残高圧縮でも、完了には十数年かかる

参考4が、それぞれのケース別にみた長期国債保有残高の推移となる。横線(残高120兆円)との交点が、圧縮の完了時点となる。

(参考4)日銀の長期国債保有残高の推移(ケース別)

(出所)筆者試算

▼ケース1では、残高120兆円への圧縮が34年度に完了する。異次元緩和の解除から国債残高の圧縮完了まで11年を要する計算となり、これは異次元緩和の年数に等しい。なお、このケースは、償還額が毎年振れるために残高の圧縮ペースが一定しない弱点がある。

▼ケース2では、長期国債残高は、時間をかけても「残高120兆円程度」に達しない。仮定した買い入れ額「月2.9兆円」が過剰ということである。

▼ケース3では、「残高120兆円」への到達は37年度となり、異次元緩和の解除から14年がかかる計算となる。完了時期を2~3年程度早めるには、圧縮額を「年40兆円程度」から「年40兆円台半ば」に引き上げる必要がある。

以上を要約すれば、残高圧縮の完了には、異次元緩和の期間と同等、またはそれ以上の年数がかかる。この間に、市場に万一不測の変動が起きれば、圧縮ペースをスローダウンせざるをえない局面も考えられる。そうした事態も念頭に置き、圧縮計画は可能な範囲で、できるだけ早期の完了を目指すのが肝心である。

現時点では、26年度以降、年間40兆円程度ないし40兆円台の圧縮ペースを維持するのが適当だろう。25年度(残高圧縮額約38兆円)との接続性もよい。

それでも、完了には11年~十数年がかかる。異次元緩和期間中の買い入れがいかに巨額であったかを示すと同時に、本当にこれに見合う成果があったのか、その副作用をどう評価するのかが、別に問われなければならない。

次回は、残高圧縮の過程で日銀が直面する困難を考えてみたい。もし、困難のゆえに、残高の圧縮が中途で頓挫(とんざ)するようなことがあれば、それは、異次元緩和期間中の大量買い入れが「財政ファイナンス」であったことにほかならない。その可能性と課題を整理してみる。(以下、次回に続く)

[…] https://www.newsyataimura.com/yamamoto-78/#more-22365 […]