山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

日本銀行は、6月16、17日の金融政策決定会合で、2025年度以降の長期国債買い入れの減額計画を更新する。昨年7月、24、25年度の買い入れ減額計画を公表した際に、1年後に中間評価を行うとしていたものだ。

前回第87回の試算では、少なくとも年間40兆円程度の残高圧縮ペースを維持するのが適当との結果になった。本稿では、このペースでの圧縮を続ける場合、日銀が直面する困難と課題を考えてみたい。

前回の試算が示すように、「年間40兆円程度」の圧縮を続けても、圧縮の完了は2037年度となる。仮にその途中で残高圧縮を停止しなければならない事態が起きれば、「残高120兆円程度」への着地は遠のき、永久に実現できない可能性も高まる。

万一、圧縮が中途で頓挫し完了不能となれば、その意味するところは、異次元緩和中に大量発行された国債の消化能力が市場にはなかったということである。にもかかわらず、日銀の買い入れが、国債の発行を促してきた。すなわち、日銀の国債買い入れが「財政ファイナンス」だったことにほかならない。

昨年度から続く日銀の長期国債の残高圧縮は、「市場機能回復」のための闘いであり、同時に「巨額の国債買い入れが財政ファイナンスでなかったことを証明する」ための闘いである。

◆残高の圧縮ペース自体は過剰とはいえない

毎年40兆円程度の残高圧縮は、理屈だけからいえば、過剰なペースとはいえない。もともと日銀は、異次元緩和の当初、年間約50兆~80兆円の残高増加を目指して買い入れを行なっていた。「年間40兆円程度」は、その金額にも満たない。

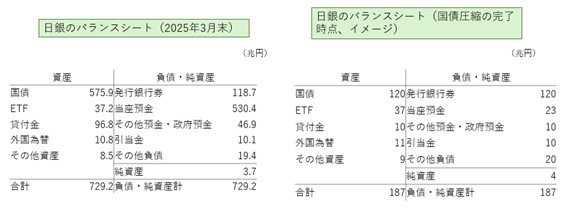

日銀のバランスシートでも確認しておこう(参考1参照)。日銀にとって、長期国債残高の圧縮(資産項目)は、民間銀行が日銀に保有する当座預金残高(負債項目)の圧縮と対を成す。当座預金の圧縮は市場への資金の解放を意味し、銀行はこの資金を国債の購入に充てることができる。

(参考1)日銀のバランスシート

(出所)日本銀行「営業毎旬報告」をもとに筆者作成

▼国債残高(資産):残高圧縮の完了時点では長期国債残高は120兆円程度となり、発行銀行券(負債)の残高に見合う(銀行券ルールの再適用)。25年3月末対比、長期国債残高の減少額は456兆円となる(うち長期国債は454兆円減)。

▼当座預金残高(負債):国債残高圧縮の完了時点では、当座預金は23兆円程度となる。これは、所要準備額(25年4~5月13.2兆円)を若干上回る規模であり、金融調節を効果的に進めていく上で望ましい水準といえる。25年3月末以降の当座預金残高の減少額は、507兆円となる。

このように、日銀が借り換えを行わないことで市中消化が必要となる長期国債(=借換債)は、当座預金から解放される資金でカバーできる筋合いにある。もし銀行が規制やリスク管理を理由に国債買い入れを行えない場合でも、投信やファンドなどを経由して消化は可能なはずである。理屈上、借換債の消化に大きな支障があるようにはみえない。

◆財政赤字の縮小による新規国債の圧縮が必須に

しかし、話はここでは終わらない。問題は、借換債とは別に、今後新たに発行される国債の消化がどうかである。

新発債は、平時であれば、経済成長に伴う銀行預金(≒マネーストック)の増分で消化されるはずである。しかし、異次元緩和の解除の過程では、過去の過剰な資金供給が是正される。したがって、資金量(マネーストック)の伸び鈍化は避けられない。

たしかに、異次元緩和の期間中は、日銀による巨額の資金供給(マネタリーベース)に比べ、民間の預金(マネーストック)の伸びはわずかにとどまり、大きな話題となった。それでも、マネタリーベースの「増加」にはマネーストックの「増加」が対応していた。

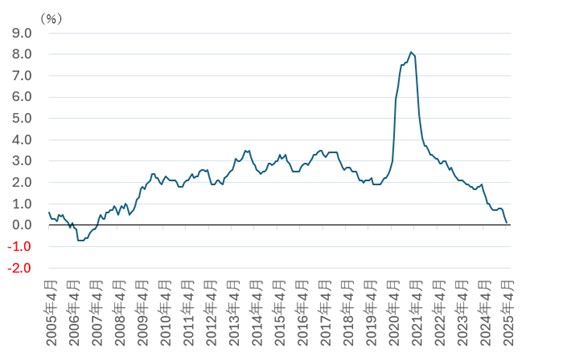

今回はその巻き戻しである。異次元緩和の解除がマネタリーベースの「減少」を意味する以上、マネーストックの伸び率鈍化も避けられない。実際、足元、マネーストック(M3)の伸び率は急速に鈍化しており、今後前年比マイナスに落ち込むことがあって不思議でない(参考2参照)。

(参考2)マネーストック(M3)の伸び率推移

(出所)日本銀行「マネーストック統計」をもとに筆者作成

◆過去の過剰な資金供給のツケ

もし、今後新発債が消化難に陥れば(注)、長期金利が上昇する。しかし、問題の根源が、足元の日銀の資金供給姿勢にあるわけではない。むしろその逆で、異次元緩和下の国債の大量発行が、市場の消化能力を超えていたことを意味する。すなわち、日銀の巨額の買い入れがなければ、これだけの国債は発行できなかった。

(注)ここでは、考え方の整理のために借換債、新発債を区別しているが、実際には両者一体となって国債市場で発行されている。したがって、現実には、借換債と新発債の消化難が渾然一体となって、長期金利を押し上げることになる。

本来ならば、もっと早い段階で市場が警告を発していたはずだった。にもかかわらず、日銀の長短金利コントロールと国債の大量買い入れが真実を覆い隠した。その警告が、金利の上昇となって今後現れてくる可能性があるということだ。

「市場機能の回復」を目指して残高圧縮を進める以上、日銀は市場の警告を素直に受け入れ、残高圧縮の歩みを止めてはならない。

◆カギは新規発行の圧縮と海外投資家の動き

市場の混乱を避けつつ、日銀が長期国債の残高圧縮を進められるかどうかは、結局、①新規国債の発行がどこまで圧縮されるかと、②国債が他の金融資産対比どの程度有利に発行されるか――に依存する。

2025年度(当初予算)の新規国債発行額は約28.6兆円とされるが、これには「国債の60年償還ルール」に基づく事実上の借り換え分(約17兆円と推定)が含まれるので、これを除いた金額の消化が課題となる。

税収が好調の一方、近年は、補正予算における多額の赤字国債の追加発行が常態化しているため、楽観はできない。

一方、新発債の購入主体としてとくに期待されるのは、海外投資家である。海外投資家の場合、金利の上昇に加え、円高期待が追加の購入を進める動機となる。実際、2005~07年の量的緩和の解除期も、新発債相当分は海外投資家の購入増によって吸収された。

達観すれば、長期金利がどのような水準で落ち着くかは、全体の国債発行額と政府の財政に対するスタンスを、海外投資家を中心とする投資家がどう評価するかで決まってくる。

◆何を目的に、どのような着地を目指すのかを明らかにすること

日銀にとって大事なのは、できる限り早く残高の圧縮が完了するよう、計画に沿い淡々と圧縮を進めていくことだ。そうした過程を経て、市場機能の回復が進んでくる。

もっとも、日銀には金利の安定的な形成を促す責任もある。万一、市場金利が乱高下する場合には、残高の圧縮ペースを調整することもやむをえないだろう。

さりとて、これを繰り返せば、残高圧縮の完了は遠のき、完了そのものが困難となるおそれもある。また、残高圧縮を進める途中では、場合によって、政治や社会から国債の買い入れ再開を求められる可能性もなしとしない。

それでも、日銀が国債残高の圧縮を着実に進めていくには、何を目的に、どのような着地を目指しているのかを明確にする必要がある。

中間評価では、日銀の覚悟を明らかにすることが求められている。

※『山本謙三の金融経済イニシアティブ』過去の関連記事は以下の通り

第87回「『長期国債の買い入れ減額の中間評価』を考える(その1)-日銀は年40兆円の残高圧縮ペースの維持を」(2025年6月5日付)

コメントを残す