小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住28年。趣味:クラシック歌唱、サックス・フルート演奏。

私は2025年2月に中国、8月に米国に出張して、両国の自動車事情を視察してきた。驚いたことに、米中両国においては自動運転車が一般道を走り、標準車になろうとしている。場所が限定されてはいるが、無人タクシーが配車アプリを使って普通に乗れる。一般の人が購入する乗用車にも自動運転機能が搭載されている。「人間の目にあたるセンサー」と「脳にあたる人工知能」の進歩が止まらない。かくも、世界の科学技術は急速に進歩しているのである。日本もうかうかしていられない。

今回は山形銀行からバンコック銀行日系企業部に出向している森谷有樹さんがまとめたレポートを上下2回に分けて紹介する。自動運転に必要なセンサー技術について詳細な分析がなされている。日本企業による先進的なセンサーの開発が待たれるところである。

1 センサー技術について

1-1 自動運転車搭載センサーとは

表1 自動運転向け主要センサーの測定距離・測定対象・使用場面比較

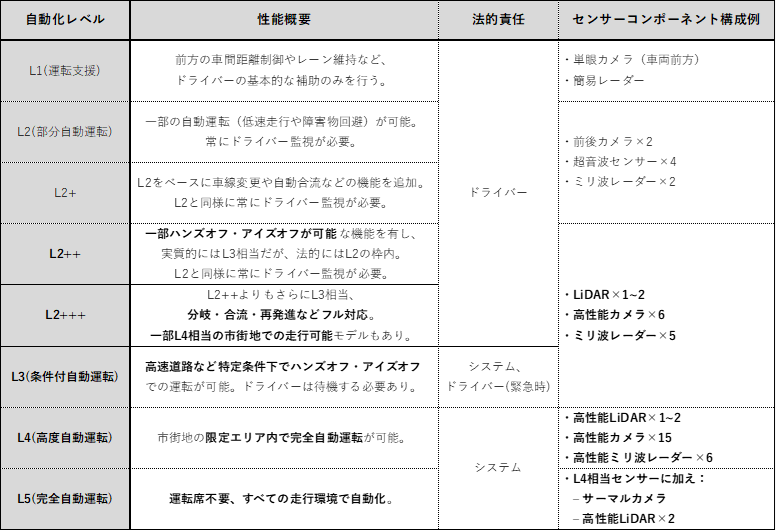

表2 SAEレベル別性能概要と必要センサーコンポーネントイメージ

(出典)表1、2ともにセンサーに関する各種ウェブサイトより筆者作成

・自動運転車のセンサーは周囲環境を「見る」ための基盤であり、これがなければ自動運転は成立しない。

・車両にはカメラ、LiDAR、ミリ波レーダー、超音波センサーが搭載されているが、L2++以上の高度自動レベル走行の中核を担うのはカメラ、LiDAR、ミリ波レーダーの3種である。

・超音波センサーは主に近距離の障害物検出など補助的な役割を果たすにとどまるため、このレポートでは超音波センサー以外の3種について整理する。

1-2 センサーの基礎となる電磁波の原理

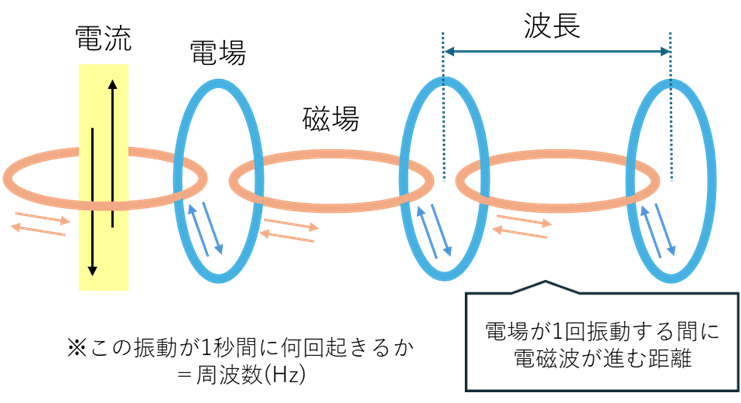

図1 電磁波の仕組み

(出典)電磁波に関する書籍より筆者作成

・電磁波は、電気の力(電場)と磁気の力(磁場)が交互に発生し、互いに空間を直角に振動しながら進んでいく波である。

・電流があれば電磁波が発生し、電磁波が物体に当たると電気的な変化が発生することがある。

・センサーはこの現象を利用し、電磁波の「強さ」「周波数」などを電気信号(電圧や電流)に変換して、物体の位置や動きなどの情報を読み取っている。

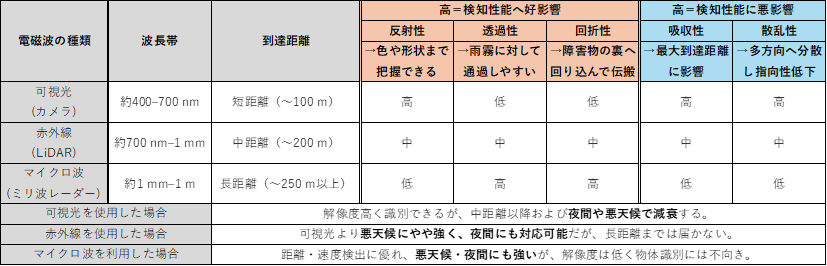

表3 各電磁波の特徴

(出典)電磁波に関する書籍より筆者作成

・自動運転車のセンサーは超音波センサーを除き、光や電波などの電磁波を利用している。

・電磁波は波長(周波数)によって到達距離や細かい形状を捉える能力、悪天候や障害物に対する伝搬のしやすさなどの特性が大きく異なる。

・短距離でも高解像度を必要とする場合は可視光が、低解像度でも長距離を必要とする場合はマイクロ波が適している。具体的には、カメラが可視光を、LiDARが赤外線を、ミリ波レーダーがマイクロ波を用いる。

1-3 各センサーの動作原理

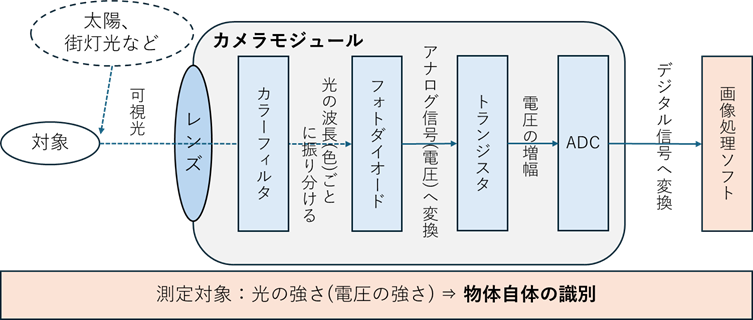

図2 カメラの原理

(出典)自動運転に関する書籍より筆者作成

・カメラは、太陽や街灯の可視光をレンズで集め、カラーフィルタによって光を赤・緑・青などの波長ごとに振り分けることで色の識別が可能となっている。

・その後、フォトダイオードで光を電圧に変換し、その電圧をトランジスタで増幅したうえでデジタル信号に変換する。このカメラモジュールにて行われる一連の処理こそがカメラの本質であり、その後の物体の形状や色の分析は画像処理ソフトウェアが担っている。

・カメラは、光を受けた強さ(電圧)によって物体の形状を判別しており、構造は「受光→電圧変換→デジタル化→画像化」という流れで比較的単純だが、暗所や悪天候時では集められる可視光が減少し、認識精度が落ちやすい。

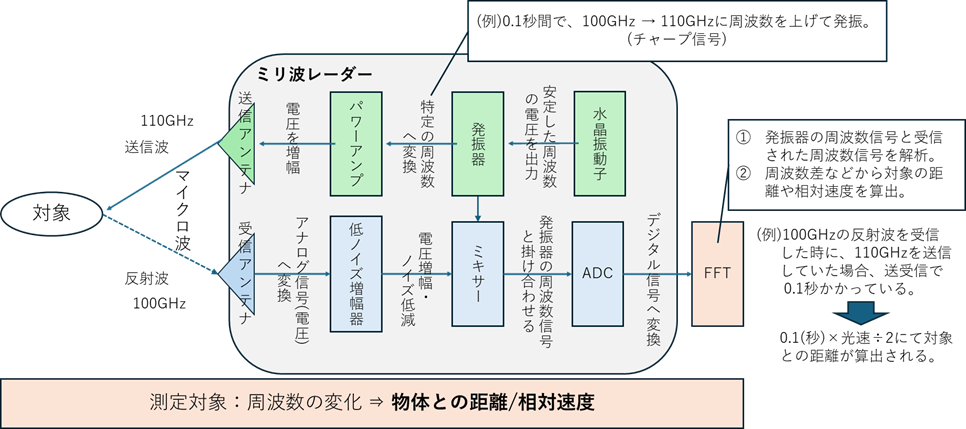

図3 ミリ波レーダーの原理

(出典)自動運転に関する書籍より筆者作成

図4 ドップラー効果

(出典)気象庁『(参考)ドップラー効果』より引用

・ミリ波レーダーは、電圧から特定の周波数のマイクロ波を発生させて送信し、その反射波の「周波数差」から距離を、「周波数のズレ(ドップラー効果)」から相対速度を測定する。

・受信波はミキサーで送信波と重ねて電圧信号に変換され、増幅・デジタル変換を経て、信号の強さや周波数の成分を解析して数値情報として処理される。

・「電圧生成→マイクロ波変換→送信→反射波受信→電圧変換→デジタル化→解析」と構造はカメラより複雑で、専用回路による高周波信号の精密な処理も必要だが、悪天候下でも安定して物体を検出できる利点がある。

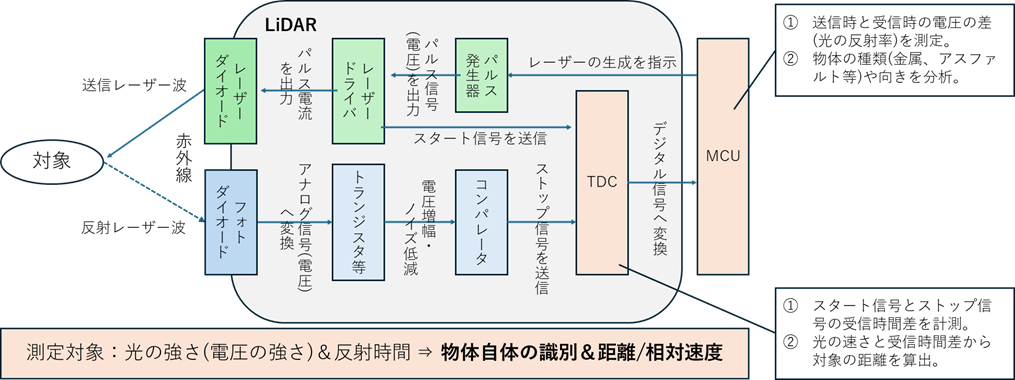

図5 LiDARの原理

(出典)自動運転に関する書籍より筆者作成

・LiDARは、まずレーザーダイオードに電流を流すことで、「パルス光」と呼ばれる一瞬だけ発する赤外線を毎秒数万回単位で発生させる。反射した光はフォトダイオードで受け止められ、その光の強さに応じて電圧信号に変換される。

・スタートとストップの時間差をTDC(時間計測回路)で測り、電圧信号として受け取ったデータをデジタル処理することで、物体の距離や材質(赤外線の反射率)を算出する。

・「電流供給→パルス光生成→送信→反射光受信→電圧変換→時間計測→デジタル化→処理」という複雑な構造を有し、極めて精密な専用部品を必要とする。しかし、毎秒数万回に及ぶパルス照射によって対象物を立体的に把握できる点に加え、カメラの形状認識能力とミリ波レーダーの距離・速度検知性能の両方を併せ持つ大きな利点がある。

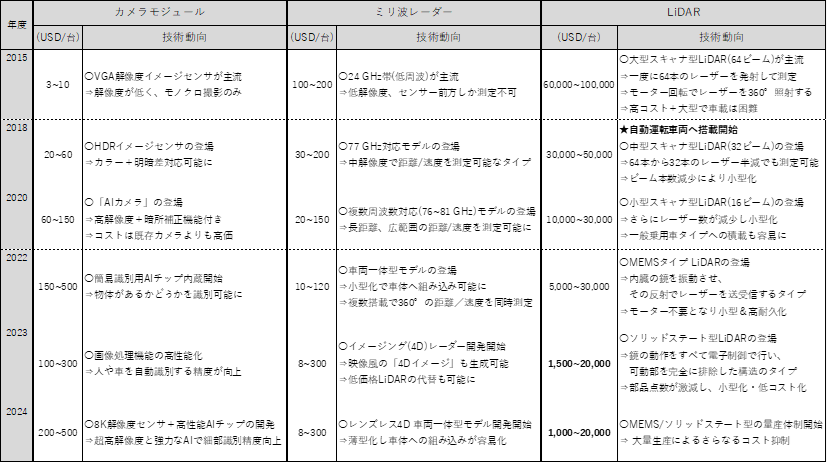

1-4 各センサーの技術動向とコスト推移

表4 GNSS/カメラ/ミリ波レーダー/LiDARの技術動向とコスト推移

(出典)センサーに関する各種ウェブサイトより筆者作成

・3種のセンサーのこれまでの動向を見ると、2020年以降から各センサーで高性能化の開発が本格化していることがわかる。

・また、LiDARについては2023年以降、低価格帯のエントリーモデルの普及によってコスト帯が大きく下がり始めている。

・さらに、LiDARが自動運転技術に本格導入されたのは2018年からであり、その後短期間で大幅な性能向上とコスト削減が進んだことから、開発スピードの速さが明らかである。

1-5 各センサーの運用実態

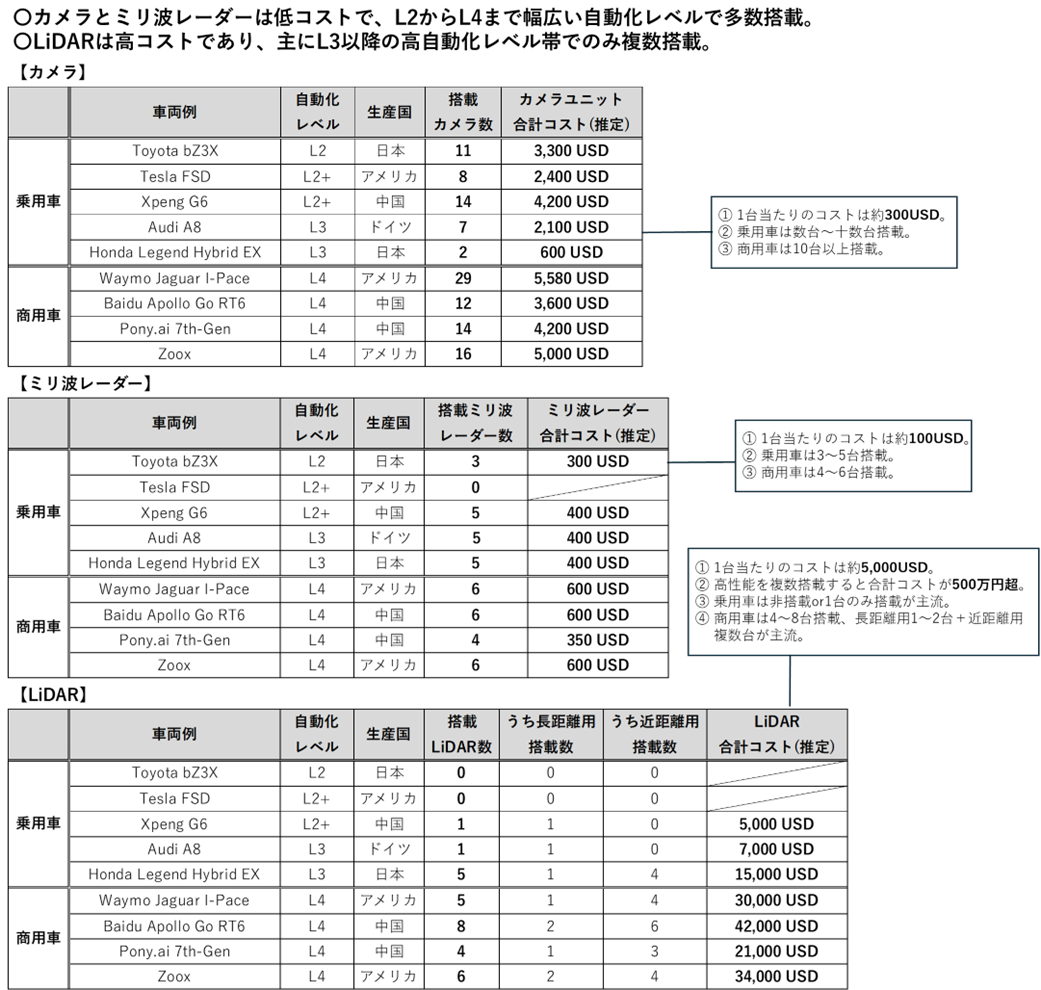

表5 主要自動運転車両におけるセンサー構成とコスト比較一覧

(出典)各市場調査会社や業界団体のデータに基づき筆者作成

・現在の車両に対する運用実態では、カメラとミリ波レーダーはそれぞれ1台あたり数百ドル(数万円)と比較的安価で、幅広い自動化レベルにおいて多数搭載されている。

・一方、LiDARは1台あたり数千ドル規模(数十万円)と極めて高額であり、主にL3以降の高自動化車両でのみ限定的に複数搭載されている。

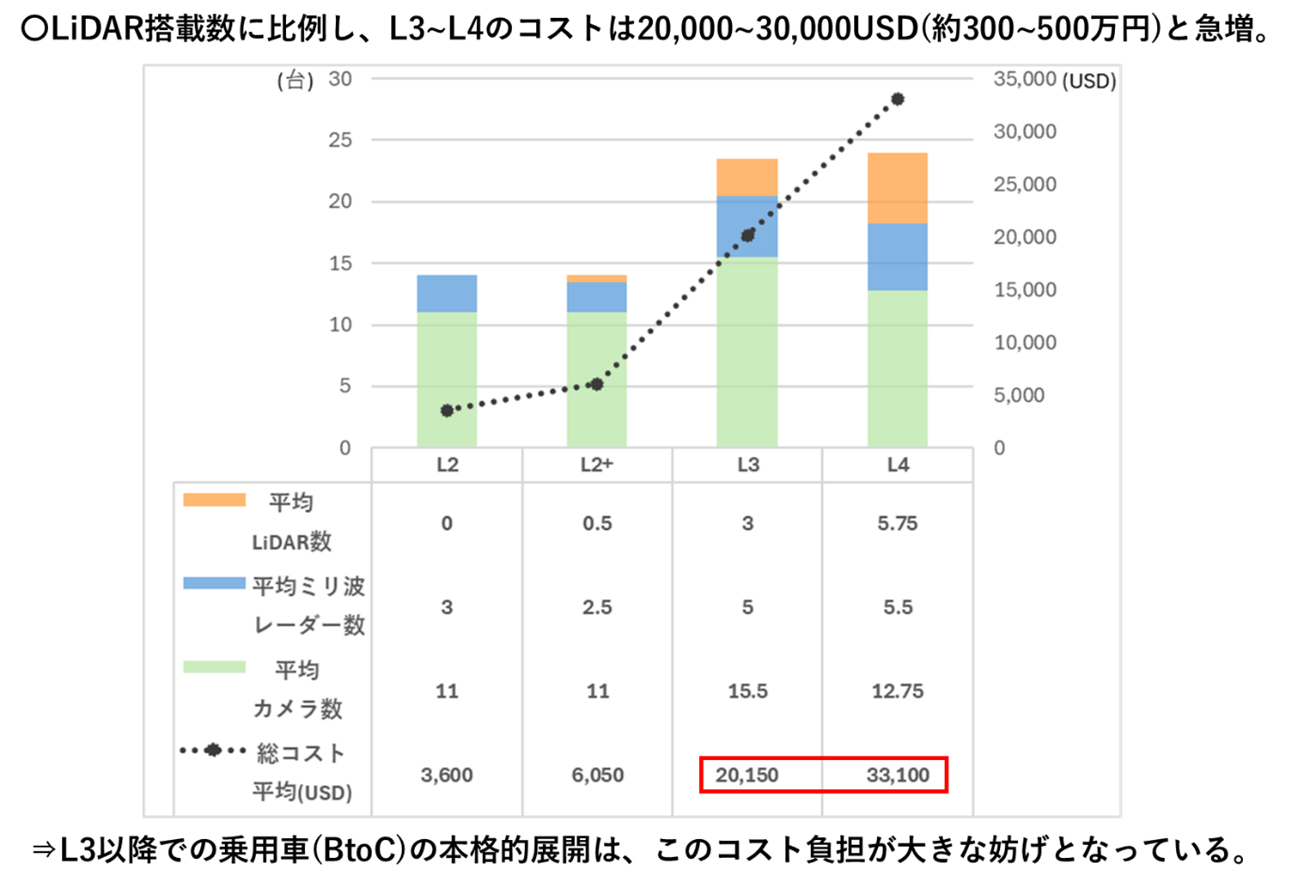

図6 自動化レベル別センサー搭載数と平均コストの関係

(出典)各社公表資料に基づき筆者作成

・自動化レベル別に見ると、レベルが上がるにつれて、カメラ・ミリ波・LiDARを組み合わせたセンサー構成が複雑化し、搭載数も増加している。

・特にLiDARは、L2+からL3への移行に伴って搭載数が急増し、それに応じて車両1台あたりの平均センサーコストも6050ドル(約90万円)から2万150ドル(約300万円)へと、約3倍に跳ね上がっている。

・L4帯でもLiDAR搭載数増加が顕著であり、平均コストは3万3100ドル(約500万円)を超える水準に達している。価格制約の厳しい乗用車市場においては、この極端なコスト構造が大きな障壁となっている。

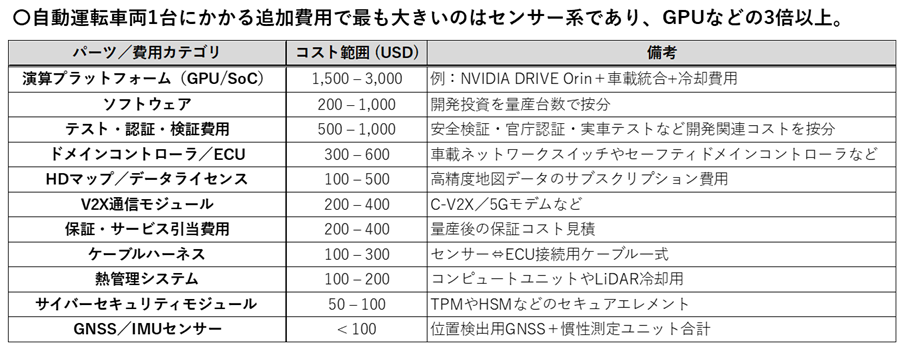

表6 自動運転車1台分におけるパーツ/費用カテゴリ別コスト一覧

(出典)各業界団体のデータに基づき筆者作成

・その他のパーツや費用と比較すると、自動運転の「脳」でもある演算プラットフォームのコストですら約3000USDであり、ハード全体に占めるセンサー系の負担の大きさが明確である。

・コストは車両価格に大きな影響を及ぼす要因であり、特に影響度合いの大きいセンサー系の中では、LiDARが最も高額かつ重要な構成要素であることがわかる。

・こうした状況を背景に、LiDARをあえて搭載せず、カメラとAI演算のみを採用したエンド・ツー・エンド(E2E)方式にてL4の実現を目指すTeslaやXpengなど、独自技術を開発する企業も現れている。

1-6 各センサーの市場シェア

・車載カメラモジュール市場

図7 車載カメラモジュール市場の主要プレーヤー(2024年・市場規模・シェア率)

(出典)各市場調査会社や業界団体のデータに基づき筆者作成

・車載カメラモジュール市場では、ドイツが突出したシェアを誇る一方、日本、中国、アメリカの3か国も合計で約40%を構成しており、上位4か国で市場の大半を占める構造となっている。

・欧州勢などは、日欧米OEMとの長年の提携関係を背景に一定の地位を維持している。一方、中国勢は2018年ごろから本格参入しながらも、国内OEMを軸に急速にシェアを拡大している。

・中国市場では他にも、現在は主にスマートフォン用カメラが中心のSamsung Electro-Mechanicsなどが車載分野への展開を強化しており、今後さらに競争が激化する見通しである。

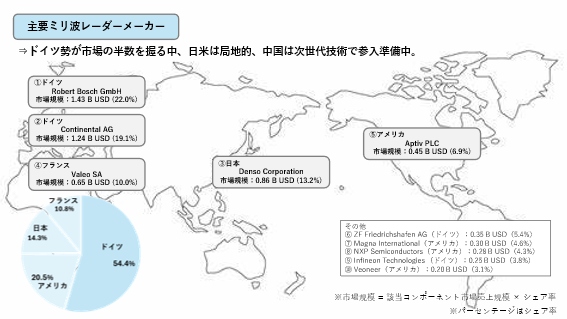

・ミリ波レーダー市場

図8 ミリ波レーダー市場の主要プレーヤー(2024年・市場規模・シェア率)

(出典)各市場調査会社や業界団体のデータに基づき筆者作成

・Bosch・Continental・ZF・Infineonのドイツ勢4社で市場の50.3%を占め、欧州特にドイツがグローバルシェアを支配している。

・日米勢は1社ごとのシェアがほとんど1桁台にとどまり、Densoはトヨタ系中心、Aptivは北米OEM向けが主軸であるため、地域内での供給中心で地政学的影響は限定的である。

・一方で、中国メーカーは現時点でトップ10に入っていないものの、Huawei・Hesaiなどが4Dレーダーなどの次世代型開発を進めており、今後のシェア争いに変化をもたらす可能性がある。

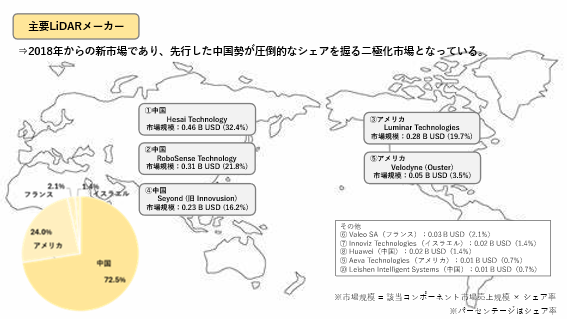

・LiDAR市場

図9 LiDAR市場の主要プレーヤー(2024年・市場規模・シェア率)

(出典)各市場調査会社や業界団体のデータに基づき筆者作成

・高自動レベル化へ重要なLiDAR市場は、中国勢(Hesai・RoboSense・Seyond)と米国勢(Luminar・Velodyne)が上位5社を構成し、明確な二極構造となっている。

・その中でも、中国勢5社の合計シェアは72.5%に達しており、LiDAR市場は明確に中国主導の構図となっている。

・LiDARは他の車載センサーと異なり、技術の商用化自体が2018年以降と非常に新しく、既存の取引関係に縛られにくい新興市場であるため、中国勢が先行的に供給体制を構築することで支配的地位を築きやすかったものと考えられる。(以下、次回〈下〉に続く)

コメントを残す