山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。元NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

2026年度の当初予算では、PB(基礎的財政収支)が黒字となる見込みにある。01年度に、従前の「赤字国債からの脱却」に代え、「PB黒字化」を財政健全化目標に掲げて以来、初の目標達成となる。

高市早苗首相は、「責任ある積極財政」の一環として、「PB黒字化」を単年度目標から複数年度の目標に切り替え、むしろ「政府債務残高対GDP(国内総生産)比率(債務残高比率)」の引き下げを重視する姿勢を示している。

しかし、債務残高比率はトリッキーな指標だ。物価が上昇すれば、財政健全化とは無関係に、同比率は低下する可能性が高い。物価上昇が続くもとでの「債務残高比率」の重視と「PB黒字化」の複数年度目標化は、財政健全化をむしろ阻害するおそれがある。

◆「PB約1.3兆円の黒字」は「財政収支約11.7兆円の赤字」に相当

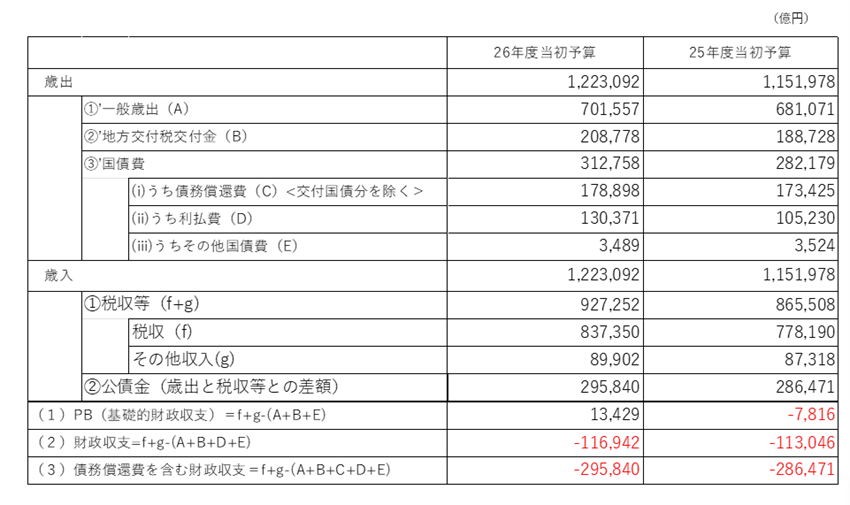

参考は、26年度当初予算の概要である(四捨五入のため、一部に総額と内訳合計が一致しないものがある)。

(参考)2026年度当初予算のフレーム

(出所)財務省「令和8年度予算政府案 令和8年度予算フレーム」をもとに筆者作成

歳入(収入)には、税収と税外収入があり、合算値の①「税収等」は約92.7兆円。しかし、税収等だけでは歳出に不足するため、これを②公債金(約29.6兆円)が埋め合わせる構図にある。

歳出(支出)は、①’社会保障関係費などの一般歳出と②’地方交付税交付金、③’国債費からなり、総額約122.3兆円にある。③’国債費には、(i)既発国債の元本の一部を償還するための債務償還費と(ii)利払い費、(iii)その他国債費がある。

次に、財政収支に関連する3つの指標の定義を確認しておこう。財政収支とは、国の支出(歳出)を税収等でどれだけ賄えているかを示す概念である。

(1)PB(26年度当初予算 約1.3兆円の黒字)

税収等から、①’一般歳出、②’地方交付税交付金および③’-(iii)その他国債費を差し引いた金額。すなわち、歳出の中から、③’-(i)債務償還費と③’-(ii)利払い費を除外している。

(2)財政収支(同 約11.7兆円の赤字)

税収等から、①’一般歳出、②’地方交付税交付金および③’-(iii)その他国債費と③’-(ii)利払い費を差し引いた金額。すなわち、PB黒字から利払い費を差し引いた金額をいう。

(3)債務償還費を含む財政収支(約29.6兆円の赤字)

税収等から、歳出総額を差し引いた金額。すなわち、財政収支から、さらに③’-(i)債務償還費を差し引いた金額をいう。 債務償還費とは、将来の償還に備えて、過去に発行した国債の一定比率を歳出に計上し、国債整理基金に繰り入れる金額をいう。国債は、各銘柄の償還時に借り換え債を発行して事実上継続されるケースが多いが、それでは借金が永久に続きかねない。このため、財政法の趣旨に従い、借り換え債を含め全体として60年で国債を償還し終えるよう、期首の国債残高の60分の1を債務償還費として計上するもの(「60年償還ルール」)。

◆PB=ゼロでは、借金は増え続ける

以上をもとに、各財政収支関連指標が、国の借金(国債)残高とどう関係しているかを確認しておこう。分かりやすいのは、(3)債務償還費を含む財政収支と(2)財政収支である。

(3)「債務償還費を含む財政収支=ゼロ」とは、一般歳出や地方交付税交付金に加え、債務償還費(国債元本の一部償還費用)と利払い費も税収等でカバーできている状態を指す。従って、国の借金(国債)残高は一定の比率で減少している。

家計でいえば、収入で、生活費だけでなく、住宅ローンの元利払いもカバーできている状態であり、住宅ローン残高は元本の返済分だけ減少する。

(2)の「財政収支=ゼロ」とは、税収等で、一般歳出や地方交付税交付金と利払い費はカバーできているものの、債務償還費(国債元本の返済費用)は賄えていない状態を指す。従って、国の借金残高は横ばい状態にある。

家計でいえば、住宅ローンの利払いは行っているものの、元本返済には収入が不足し、新たな借金を行って元本の返済を続けている状態である。住宅ローンの残高は減ったものの、新たな借金を行った結果、借金残高(総額)は変わらない。

一方、(1)の「PB=ゼロ」とは、税収等で社会保障関係費などの費用は賄ったものの、国債の償還費用はおろか、利払い費もカバーできていない状態を指す。従って、国は、元本の(一部)償還に対し借り換え債を発行し、さらに利払いに対して新規の国債を発行して費用を賄っている。新規国債が発行される以上、借金(国債)残高は増加している。

家計でいえば、生活費を賄うのが精いっぱいで、住宅ローンの元本を返済できないばかりか、新たな借金で利払いを行っている状態にある。さすがに、これを「財政再建が進んだ」というのは無理があるだろう。

にもかかわらず、政府はなぜこのような指標を財政健全化目標に掲げてきたのだろうか。

2000年度までの健全化目標は、一貫して「赤字国債からの脱却」だった。しかし、1990年代後半以降、社会保障関係費の急増から赤字国債への依存が高まり続け、目標は有名無実化した。

そこで政府は、少しでも財政赤字の拡大に歯止めをかけようと、目標を「PBの黒字化」に代えた。その際、利払い費(および債務償還費)は、過去に発行した国債残高と市場動向で決まり短期的にはコントロールしにくいことを理由に、PB目標を掲げることにより、「過去の借金の元利払い以外の歳出は新たな借金に頼らない」状態を目指すとした。

しかし、利払い費も、当該年度中に支払わなければならない債務(借金)であることに変わりはない。目標を実現しても借金残高が増えてしまう指標は、健全化目標としては脆弱(ぜいじゃく)である。にもかかわらず、その「PB黒字化」ですら、過去四半世紀の間、実現できなかった。その結果が、債務(借金)残高の爆発的な増加である。

利払い費が短期的にコントロールしにくいのであれば、抜本的な改革を求める中長期的な目標も掲げておくべきだった。

◆PB黒字化に続く目標設定を

PB黒字化は、せいぜい「はじめの半歩」に過ぎない。財務省も当然そう認識していたはずである。

しかし、目標を実現できないまま、あまりに長く「PB黒字化」を掲げ続けてきたために、目標が独り歩きし、26年度当初予算のPB黒字化をもって、財政健全化の達成感すら出てきかねない状況にある。

財政健全化の基本は、将来の世代にツケを回さないことである。新たな借金とともに将来世代へのツケは累増しており、健全化の最終着地点ははるかに遠い。

「PB黒字化」の先にこそ、財政健全化への長い道のりがある。政府が掲げる、もう一つの健全化目標「債務残高比率」は誤解を招きやすい指標であり、目標としては適切でない。政府は、早く新しい健全化目標を提示する必要がある。(次回に続く)

[…] 記事は以下の通り 第96回「PB黒字化は財政健全化への『はじめの半歩』に過ぎない―財政健全化目標を考える(その1、全2回)」(2026年5月13日付) 関連URL: https://www.newsyataimura.com/yamamoto-87/ […]