山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。元NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

今年3月、日本銀行は「消費者物価のコア指標」と称して(i)除く生鮮食品および特殊要因(ii)除く生鮮食品・エネルギーおよび特殊要因(iii)除く食料・エネルギーおよび特殊要因――の3指標を公表した。特殊要因には、消費税率の変更や電気・ガス代等の負担緩和策など、5つの制度要因を列挙している。

今回の新指標は、従来「基調的なインフレ率を捕捉するための指標」として掲げてきた①刈込平均値②加重中央値③最頻値――などとともに、今後公表を続けるという。

日銀の説明は淡々としたものだが、新たな3指標のうち「除く生鮮食品および特殊要因」は、その他の新2指標や従来の刈込平均値等とは性格が異なる。端的に言えば、「除く生鮮食品および特殊要因」が最も理屈に叶(かな)い、参照すべき指標である。

逆に、その他の指標は「基調を示す」とは称するものの、大幅な価格上昇品目を除外したり、物価指標全体への影響度合いを引き下げたりして、人為的に下方バイアスを組み込んだものだ。そうしたバイアスの作り込みが、これまで国民と日銀の物価感に大きな乖離(かいり)を生んできた。

今後、基調的な物価上昇率を示す指標は、「除く生鮮食品および特殊要因」に収斂(しゅうれん)してくるだろう。逆に、今後とも下方バイアスの大きい指標を重視するのであれば、日銀は物価目標を「2%」から引き下げる必要がある。

◆「基調的な物価上昇率」測る指標に求められる条件とは

日銀は、従来から金融政策の判断材料として「基調的な物価上昇率」を重視してきた。過去長く用いてきたのは、「生鮮食品を除く消費者物価総合」だった。生鮮食品の価格は天候に左右されやすい一方で、価格の変動は一時的にとどまるとの見方を根拠とするものだった。

もし、一時的な価格変動にもかかわらず、消費者物価総合だけを重視して政策判断を行えば、経済の変動をかえって大きくしかねない。そのような事態を避けるため、一時的な価格変動とみなせる品目や要因を取り除いておこうというのが、「基調的な物価上昇率」の基本的な考えである。

その際、最も重要な視点となるのは、指標が足元の政策判断に貢献するものであることだ。日銀自身も、重要な政策判断の材料と位置付け、基調的な物価上昇率と物価目標の差分を政策決定の際の説明に用いてきた。

そうである限り、基調的な物価上昇率は、金融政策の効果が及ぶ2~3年先までを視野に入れつつ、足元の物価の実勢(基調)を探るものでなければならない。5年、10年単位のトレンドを探っても意味がない。

もう一つの重要な視点は、基調的な物価上昇率は、国民が日々の生活の中で直面している物価指数に対応する指標でなければならないことだ。当たり前ではあるが、日銀は国民に対して責任を負っている。

以上を前提に、消費者物価総合から取り除くべき品目や要因の第1の条件は、価格変動が一時的であり、一定期間後には影響が剥落(はくらく)するとあらかじめ見込めるものであることだ。

実務の世界では、価格変動が一時的かどうかの判断は容易でない。例えば、エネルギーや食料の価格が突然上昇したとしても、半永続的な地球温暖化などを背景とするのであれば、上昇トレンドこそが基調(実勢)である。安易な品目の取り除きは、国民が直面する物価からの乖離を招く。

第2の条件は、一時的な影響の剥落後は、当該指標が「消費者物価総合」(または「生鮮食品を除く消費者物価総合」)に収斂すると見込まれることである。

日銀の掲げる物価目標2%は、「消費者物価総合」を基準にしている(「生鮮食品を除く消費者物価総合」も概ねこれに対応)。第2の条件が整わないにもかかわらず、当該指標を参照するのであれば、物価目標を修正しなければならない(後述)。

◆「除く生鮮食品および特殊要因」とその他指標の違い

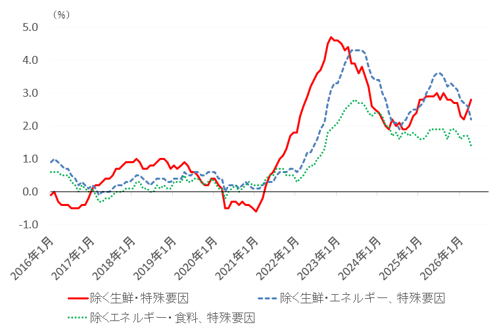

それでは、今回日銀が提示した「除く生鮮食品および特殊要因」と、その他5指標の前年同月比を見比べてみよう。

(参考1-1)「除く生鮮食品および特殊要因」とその他2新指標の前年同月比推移

(出所)日本銀行「消費者物価コア指標」を基に筆者作成

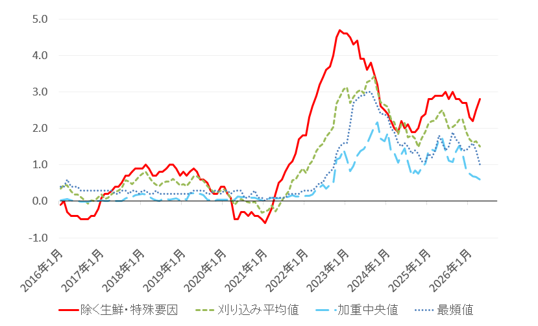

(参考1-2)「除く生鮮食品および特殊要因」と刈込平均値等3指標の前年同月比推移

(出所)日本銀行「消費者物価コア指標」を基に筆者作成

グラフから分かるように、「除く生鮮食品および特殊要因」に対し、その他5指標は物価上昇時には強い下方バイアスが、また物価下落時には上方バイアスが観察される(物価下落時はもともとの下落幅が小さいためにバイアスも小さい)。

これは決して偶然ではない。5指標は、いずれも価格変動の大きい品目を取り除いたり、価格変動の大きい品目の全体物価への影響度合いを引き下げたりして、作成したものだからだ。いうなれば、価格変動の程度を平準化する仕組みがビルトインされた指標である。

これらの指標は長期にわたる平均値を知る上では役に立つかもしれないが、政策判断に貢献する「基調」(実勢)とは別物である。私たちが知りたい「基調的な物価」は、足元の物価の基調、すなわち現に国民が直面している物価の実勢であって、人為的に平準化した値ではない。

繰り返しになるが、一部品目の価格が突然上昇したとしても、一時的でなければ、上昇トレンドこそが実勢である。

上述のその他5指標は、いずれも「基調的な物価上昇率」に求められる2条件を満たしていない。「一時的かどうかの判断が難しいときは、取り除かない」というのが、実務家の知恵だろう。また、一時的かどうかの判断が難しい以上、物価目標(例えば「2%」)を硬直的に捉えてはならない。

◆下方バイアスをもつ指標を重視するならば、物価目標は「1%」か「1%以下」

物価の理論では、バイアスをもつ指標を参照する際は、バイアス分を調整して目標を設定すべきとする。物価目標を「0%」でなく「2%」としたのも、「消費者物価総合」や「生鮮食品を除く消費者物価総合」には上方バイアスがあるというのが理由の一つだった。

私たちを取り巻く社会では、付加価値を高めた商品が次々に売り出される。スマホを買えば、新たなアプリが無料で搭載されている。もし、商品の価格が従来と同じならば、消費者は同一価格でより大きな付加価値を得られることになるため、この場合は実質値下げと観念するのが理屈である。

だが、物価統計は、そうした実質価値の変化を即座には反映できない。このため、月々の物価指数は、商品の実質価値よりも高めに表示される(上方バイアス)。そこで、目標とする物価指数は、上方バイアス分を織り込んで、ゼロでなくプラスでなければならないとするのが、これまでの考えだった。

この考え方に準拠すれば、「除く食料・エネルギーおよび特殊要因」や「刈込平均値」「加重中央値」のように、物価上昇時に大きな下方バイアスをもつ指標を参照する場合は、バイアス分を調整して、物価目標を引き下げなければならない理屈になる。

2022年1月以降を計測すると、刈込平均値など、ほとんどの指標で前年同月比1%ないしそれ以上の下方バイアスが観察された。したがって、これらの指標を参照する際は、物価目標は「2%」でなく「1%」ないし「1%以下」とみなすのが自然である。

日銀は、最近一貫して「基調的な物価上昇率は2%に近づいているが、2%にはまだ達していない」との見解を示してきた。しかし、参照データを従来の「基調的な物価上昇率」とした以上、比較すべき目標は「2%」でなく、「1%」ないし「1%以下」とすべきだっただろう。

◆個別指標の検討

以下、個別指標を検討してみよう。

(1)「除く生鮮食品および特殊要因」

特殊要因に伴う物価のフレは、前述の2つの条件を概ね満たしており、最も適切な指標といえる。

近年は、政府が物価高対策と称し、補助金などを大規模に投入したために、表面上の物価指数と実勢とが著しく乖離している。例えば、2026年4月の「生鮮食品を除く消費者物価総合」(前年同月比)は、特殊要因(制度要因)によって1.4%も押し下げられている。

もはや、特殊要因を取り除かないと、物価の実勢を把握できない。とくに、特殊要因の多くが財政支出を伴う物価の押し上げ要因であることを踏まえれば、表面上の物価指数の動向に惑わされないよう注意が必要である。

(2)「除く生鮮食品・エネルギーおよび特殊要因」、「除く食料・エネルギーおよび特殊要因」

「食料」、「エネルギー」の価格は2010年代以降、明確な上昇トレンドにある。したがって、これらの品目を丸ごと取り除く指標は、国民が直面する物価から乖離してしまう可能性が高く、2%の物価目標とも不整合となる。これらの指標で基調を判断するのは適切でない(注)。

(注)食料、エネルギー、食料、生鮮食品の価格変動を比べると、エネルギーも他と同様に2010年代以降強い上昇トレンドを示す一方で、価格の振れ幅が断然大きい。このため、「エネルギー」や「エネルギーを除く消費者物価総合」等は、観察期間の取り方によって影響の出方が大きく異なることに注意が必要である。

(3)刈込平均値、加重中央値、最頻値

3指標の定義は、以下のとおりである。

①刈込平均値:価格変動率の大きい上下10%の品目を除いた平均値

②加重中央値:価格上昇率の高い順にウエイトを累積して50%近傍にある値

③最頻値:品目別価格変動分布において最も頻度の高い価格変化率

上述の3指標は、日銀が統計手法を駆使して作成したものだが、いずれも変動率の大きい品目の全体への影響度合いを小さくし、変動の値を平準化する効果をもつ。物価上昇時に強い下方バイアスが、また物価下落時に上方バイアスが生まれるのは、こうした人為的な平準化プロセスを組み込んでいるからだ。

2022年4月以降の4年間をみると、「除く生鮮食品および特殊要因」(前年同月比)に対する3指標の下方乖離幅は、平均0.7%(刈込平均値)、同1.8%(加重中央値)、同1.3%(最頻値)に及んだ。これらの指標をそのまま政策判断に用いるのは危険である。

(4)「中長期インフレ予想=合成予想物価上昇率(10年後)」

日銀は、上記の指標のほかに、様々な指標をモニターするとして「中長期インフレ予想=合成予想物価上昇率(10年後)」にも言及してきた。家計、企業、エコノミストに10年後の物価予想を尋ねたアンケート調査結果を合成したものとするが、実際の推移を見ると、過去の長期(5~10年程度)にわたる「移動平均」に似ている。

日銀がかねて主張してきたように、「日本人の物価予想は適合的期待による(過去の実績に引きずられる)」からだろう。

この結果、合成指数は過去の平均を後追いする形となり、足元の変動はわずかしか反映しない。足元の変化がゆっくりとしか反映されない指標を、政策判断に用いるのは危うい(拙稿第90回「混乱招く日銀の『基調的な物価上昇率』―『中長期インフレ予想』はどこまで政策判断の材料となりうるか(2025年8月13日付)を参照)。

◆極端な金融緩和状態からの脱却を急げ

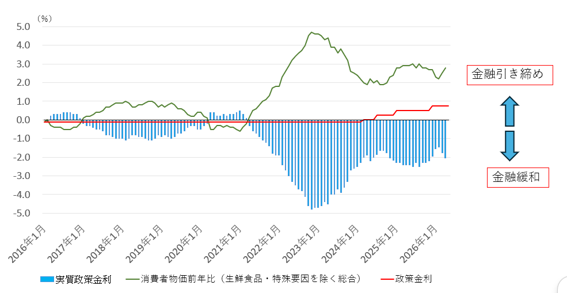

参考2は、新指標「除く生鮮食品および特殊要因(前年同月比)」と、そこから政策金利を差し引いた「実質政策金利」の推移を示したものである。

「除く生鮮食品および特殊要因(前年同月比)」は、2022年2月以降過去4年3か月にわたり、ほぼすべての月で2%を上回り、平均3.0%の上昇となった。

政策金利は昨年12月に0.75%に引き上げられたものの、物価(除く生鮮食品および特殊要因)を差し引いた「実質政策金利」でみれば、依然大幅な金融緩和状態にある。極端なビハインド・ザ・カーブに見える。

(参考2)実質政策金利の推移(「除く生鮮食品および特殊要因」基準)

(出所)日本銀行「各金融政策決定会合の金融市場調節方針に関する公表文」「消費者物価のコア指標」を基に著者作成

異次元緩和解除後の日銀にとって、最も重要な課題は、国債市場の機能の回復である。財政規律に歯止めをかけられるのは、今や国債市場しかない。その市場機能を、日銀は異次元緩和に伴う国債の大量買い入れと長短金利の抑え込みによって、歪(ゆが)めてしまった。

現在は、異次元緩和からの修正を急ぐべき局面にある。必要なのは、政策金利を物価動向に見合う水準まで早く引き上げるとともに、保有国債残高を着実に縮小させ、国債市場の機能回復を急ぐことだ。言い方を変えれば、極端な金融緩和状態からの脱却である。

日銀は、いま正念場に立っている。

※『山本謙三の金融経済イニシアティブ』過去の関連記事は以下の通り

第90回「混乱招く日銀の『基調的な物価上昇率』―『中長期インフレ予想』はどこまで政策判断の材料となりうるか(2025年8月13日付)

コメントを残す