小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住20年。趣味:クラシック歌唱、サックス・フルート演奏。

いま世界では、化石燃料から再生可能エネルギーへの大きな転換が進んでいる。しかしながら、日本ではようやく一部の報道機関で取り上げ始めた程度で、多くの人たちはその重大さに気づいておらず世界の動きから取り残されているようにも感じる。今回は世界のエネルギー情勢と日本の現状について体系的に考察し、日本が今後この問題にどのように取り組んでいくべきかを考えてみたい(注:本文中のグラフ・図版は、その該当するところを一度クリックすると「image」画面が出ますので、さらにそれをもう一度クリックすると、大きく鮮明なものをみることができます)。

1. 地球温暖化への対策

(1) 温暖化対策とパリ協定

2015年12月、地球温暖化対策の新しい指針となる「パリ協定」が、COP21(第21回気候変動枠組条約締約国会議)で採択された。パリ協定は、先進国・途上国の区別なく、すべての参加国に温室効果ガス削減に向けた努力を求める枠組みである。国連によると、現在日本を含む176の国・地域がこの協定を批准している。パリ協定は、世界の平均気温上昇を2度、可能ならば1.5度未満に抑える努力を追求するという目標を掲げており、そのために、温室効果ガスの排出量を実質ゼロにすることを目指している。このような目標を達成するため、参加国は自主的に温室効果ガスの削減目標を設定し、5年ごとに達成状況や今後の取り組みについて説明する責任を負う。こうした世界レベルのルール作りにより、世界全体で温暖化対策に取り組む道筋が整えられたといえる。

(2) パリ協定の目標達成と化石燃料の使用限度

COPの科学的調査を担っているIPCC(気候変動に関する政府間パネル)の調べでは、人間活動の影響が温暖化の主要因であるという認識に立ち、世界の平均気温の上昇と二酸化炭素の排出量の増加を確認したうえで、これらの二つの動きは比例関係にあると結論付けている。IPCCの試算では、二酸化炭素の累積排出量が約3兆トンになると、地球の平気温度は2度、すなわちパリ協定の目標分、上昇する。現在までの二酸化炭素の排出量は既に約2 兆トンに達しているため、今後許容される排出量は残り約1兆トンということになる。これは現在の世界の二酸化炭素排出ペースで約30年分に相当する。一方、現在確認できている化石燃料の埋蔵量をすべて燃やすと、二酸化炭素の排出量では約3兆トン分に相当する。つまり、化石燃料の埋蔵量のうち、3分の2は単純には燃焼できない座礁資産となる恐れがある。化石燃料は枯渇可能性のある有限の資源であるといわれるが、枯渇のためではなく、温暖化対策のために、30年後には化石燃料が使用できなくなる未来も想定され得るのである。

(3) 温暖化対策のターゲット

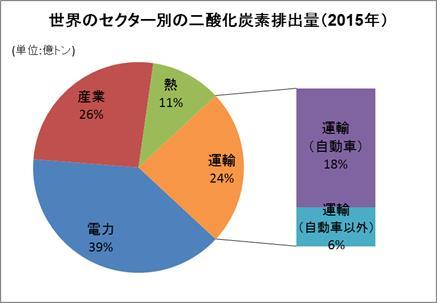

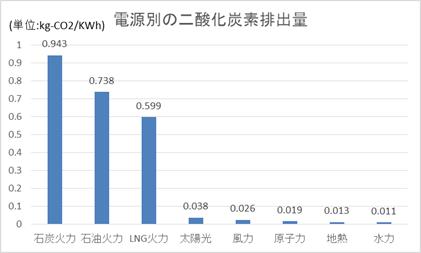

地球の温暖化を引き起こす温室効果ガスには、二酸化炭素、メタン、一酸化炭素、フロンガス等がある。この中で圧倒的に多いのが二酸化炭素であり、化石燃料に由来する二酸化炭素が温室効果ガスの総排出量のうち約3分の2を占める。また世界の二酸化炭素の排出源をセクター別に見ると、電力が最大で約4割を占め、運輸の中の自動車が2割弱と続く。つまり、温室効果ガス排出削減のターゲットは1番が電力で、次が自動車であることがわかる。このように、温暖化対策は化石燃料、すなわちエネルギー問題と密接に結びついており、二酸化炭素の排出を削減するために、エネルギー構造を転換して化石燃料の使用を抑制することが急務になっているのである。

資源エネルギー庁HPより作成

2. 再生エネルギーの発展

(1) 太陽光及び風力発電の拡大

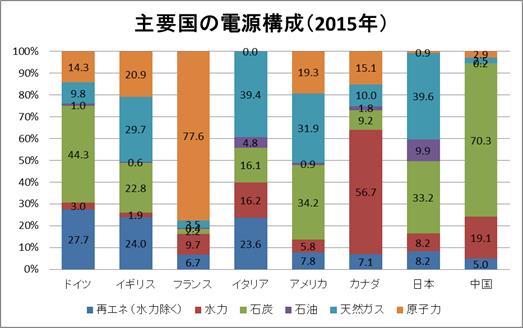

世界の主要国における再生エネルギーの導入状況を概観すると、2015年時点の電源構成に占める再生エネルギーの割合は、アメリカの13.6%からカナダの63.8%までばらつきがあるが、おおよそ20~30%程度まで普及してきており、日本は16.4%とアメリカに次ぐ下から2番目である。また太陽光や風力を主とする水力を除いた新しい再生エネルギーで見ても、8.2%と低い水準にとどまっており、現状日本は再エネ導入の後進国となってしまっている。

IEA「World Energy Balances (2017)」より作成

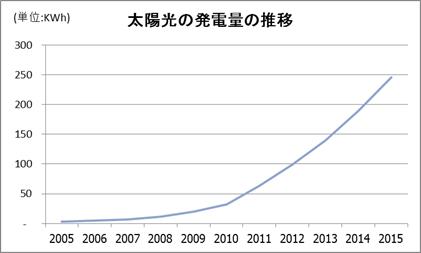

世界の再生エネルギー導入の勢いは目覚しい。太陽光発電についてみると、その発電量は近年世界で急拡大しており、2010年から2015年までの5年間で32TWhから246TWhと約8倍になっている。発電量が多い順に、中国、ドイツ、日本、アメリカ、イタリアとなっており、新規導入量でもこれら5カ国で世界全体の7割以上を占める。特に中国は、現在電源構成に閉める割合は0.8%と多くはないが、新規導入量は世界最大であり、太陽光発電の普及に力を入れている。また最近では、サウジアラビアやUAEなどの中東の産油国で、自国で必要な電力を賄うために、メガソーラー事業と呼ばれる太陽光発電への大型投資が開始された動きが注目されている。

IEA「Key World Energy Statistics (2017)」より作成

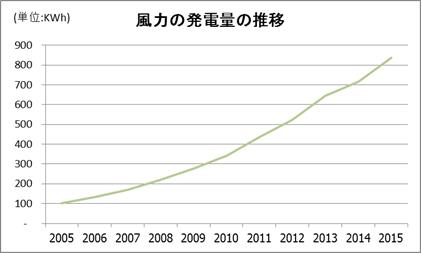

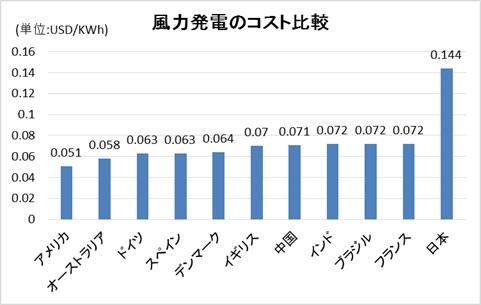

風力発電による発電量も増え続けており、2010年から2015年までの5年間で、341TWhから838TWhへと毎年10%以上の伸びが見られる。2015年時点の発電量は太陽光の3倍以上に上り、また新規導入量では414GWと原子力発電の383GWを上回っているなど、新しい再生エネルギーの主力になっている。発電量ではアメリカと中国がリードしており、太陽光とあわせてみると、これらの世界の2大大国が積極的に再エネへの投資を行っていることが分かる。

IEA「Key World Energy Statistics (2017)」より作成

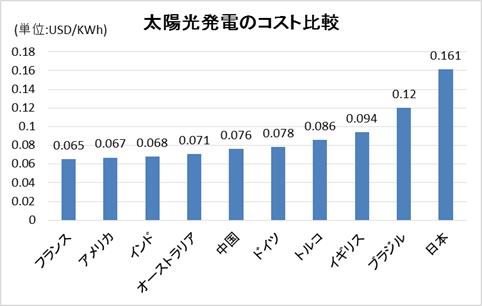

(2) 太陽光及び風力発電のコスト低下

このような太陽光発電及び風力発電の著しい拡大の背景には、発電コストの急速な低下により、火力発電や原子力発電よりも安価に発電できるようになったことがある。

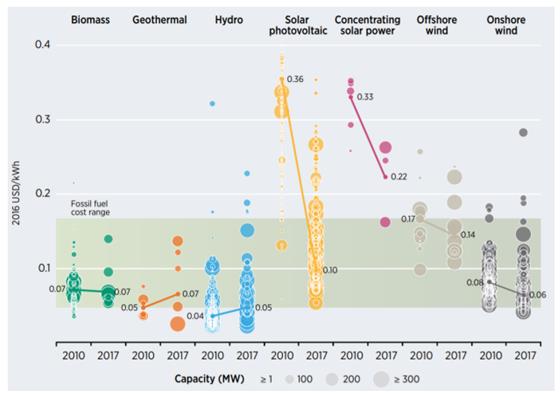

再生エネルギーを推進している国際機関IRENA (International Renewable Energy Agency)の調査では、2010年から2017年までの7年間で、太陽光発電のコストは73%、陸上風力発電のコストは25 %低下し、2017年時点の発電コスト(世界全体の加重平均による均等化発電コスト)で陸上風力は6セント/KWh、太陽光は10セント/KWhになったという。また最近では、陸上風力で4セント/KWh、太陽光で3セント/KWhといったこれまでの最安を更新するプロジェクトが次々と出現している。化石燃料を利用する火力発電では5~17セント/KWhのため、現実に再生エネルギーが経済面で優位になってきていることが分かる。

このような大幅なコスト低下の要因として、継続的な技術の進展に加え、グローバルな競争入札の拡大や、大規模プロジェクトの開発事業者の台頭などが指摘されている。

世界の再生エネルギーの発電コスト

出所:IRENA Renewable Cost Database ※数値は全世界加重平均による均等化発電コスト。 円の直径は発電設備の規模を表し、円の中心の位置がコストを示している。 グラフ中の帯は化石燃料による火力発電コストの範囲を示している。

(3)民間企業における脱炭素化の動き

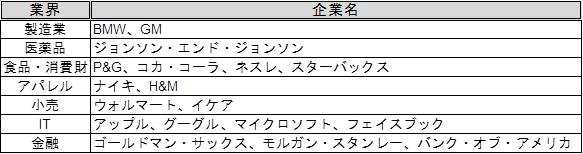

世界では、各国政府だけではなく、民間企業の間でも、化石燃料から脱却して再生エネルギーを推進する「脱炭素化」の動きが加速している。

例えば、2014年、ロンドンにおいて、事業運営を100%再生可能エネルギーで調達することを目標に掲げる「RE100」という企業連盟が発足した。グローバル企業の大きな影響力を通じて再エネの拡大を目指しているという。加盟企業数は2014年の13社から、2018年1月現在で122社と、パリ協定後に大きく増加しており、幅広い業界のリーディングカンパニーが参加している。RE100の年次報告書(2017)では、代表的な参加企業であるアップルの取り組みとして、自社のみならず、サプライヤーや顧客企業にも再エネへの転換を求めていることが紹介されている。このような企業側の動向も、再エネを推進する大きな原動力になっていることがうかがえる。

RE100加盟企業の例

「RE100」 HPより作成

3. 既存のエネルギーの後退

(1) 原子力発電の減少

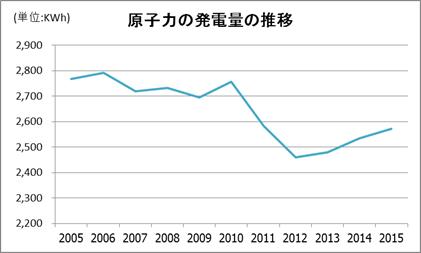

世界の原子力の発電量は、2006年にピークに達し、そこから減少に転じている。最大の設備量を有するアメリカでは2010年、第2位のフランスでは2005年にピークを迎えている。さらにこれに次ぐ第3位の日本では、2011年の福島事故以降、全国の原子力発電の稼動を停止する事態になっていた。

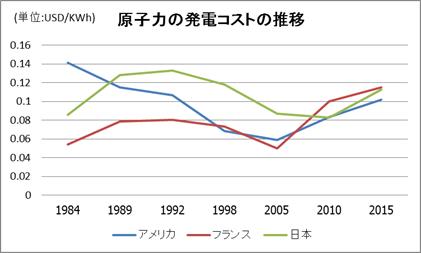

これらの3国では、2010年から2015年までの間に、原子力発電のコストが20~30%前後増加し、アメリカでは10セント/KWh、フランスでは12セント/KWh、日本では11セント/KWhとなっている。先に見た太陽光や風力の発電コストと比較し、競争力があるとはいえない水準である。さらに、再エネのコスト低下と原子力のコスト上昇の趨勢を考慮すれば、その差は今後さらに開いていくことが予想される。原子力発電といえば社会的な受容性が問題になりがちであるが、このように経済面のメリットが失われたことが、実際に原子力発電が減少している原因になっていることがうかがえる。

近年の原子力発電のコスト増の主な要因は、安全規制の厳格化に伴う新規発電所の建設期間の長期化や、既存設備の老朽化に伴う運転・維持費の増加といわれている。

IEA「Key World Energy Statistics (2017)」より作成

NEA「Projected Costs of Generating Electricity (2015)」より作成

(2)石炭火力発電からの撤退

石炭火力発電は、他の発電方法と比べて顕著に二酸化炭素の排出量が多い。このことから、 石炭火力発電の縮小は、二酸化炭素排出削減の一丁目一番地といえる。

実際に、世界では石炭火力発電からの脱却に向けた動きが活発化している。例えば、イギリスやフランスは石炭火力発電所の廃止を、ドイツや中国は新増設の抑制を決定している。また金融界においても、パリ協定以降、石炭への投資から撤退するダイインベストメントと呼ばれる動きが見られる。二酸化炭素の排出削減が強化されれば、石炭関連事業は将来的に立ち行かなくなるリスクがあることに加え、温暖化を招くような資金供給は行わないという倫理的な側面も無視できないといわれる。世界の主要な機関投資家や銀行などが石炭関連事業への新規の投資や融資を禁止することを表明し始めており、アメリカの国際環境NGO 350 orgの調べでは、こうした方針の下で引き上げられた投融資の総額は約6兆円に上るという。

電気事業連合会HPより作成 ※二酸化炭素排出量には、発電設備の建設や運用に伴うものを含む。

(3) EVの普及と石油から再エネへの転換

電力に次ぐ二酸化炭素の排出源である自動車においては、燃料のほぼ100%が石油であるが、EV(電気自動車) やFCV(燃料電池車)の普及により、石油から再エネへの転換が進むことが考えられる。EVを走らせる電力が太陽光発電や風力発電から得られれば、石油の燃焼による二酸化炭素の排出を削減することになる。

EVをめぐる各国の動きをみると、パリ協定の発動を受けて、イギリス、フランス、ドイツは2040年までにガソリン・ディーゼル車の販売を禁止することを発表した。また世界最大の自動車市場である中国は、2019年から生産量の一部をいわゆるZEV(ゼロ・エミッション・ビークル)にすることを義務化している。アメリカの一部の州においても同様に、販売量の一部をZEVとする規制がある。

石油においては、従来の大規模な油田が開発し尽くされ、小規模な油田や地下深くに存在するシェールオイルなど、より散在したものに頼らざるを得なくなるに連れて、生産コストが上昇するリスクがある。電力がそうであるように、自動車においても、これから製造や燃料にかかるコストの低下が進み、経済面のメリットからガソリン車からEVへの転換が加速していくことが想定されよう。

4.日本の現状

(1)日本で再エネの普及が遅れている理由

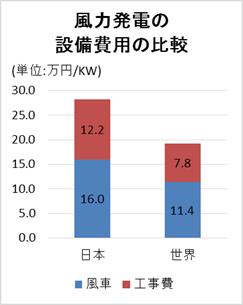

日本で再エネの普及が遅れている主な理由として考えられるのが、コスト高、地理的な制約、電力会社への接続、の三つである。

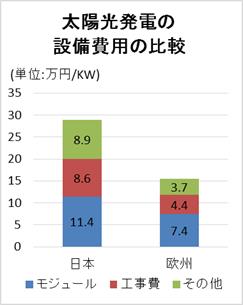

まず、コストの問題であるが、日本の太陽光及び風力の発電コストは、他国と比較して2倍以上にもなり、突出して高い。その理由としては、施工方法の効率化が進まず工事費が高止まりしていること、競争力の高い国内メーカーの不在と安価な海外製品の導入の遅れから設備費が割高になっていることなどが挙げられる。

くわえて、コスト面にも関連するが、日本には太陽光や風力の大型プロジェクトを導入できる広くて平坦な土地が少ないという地理的な制約がある。

さらに日本では、2012年より再生エネルギーの固定価格買取制度(FIT)が導入されているが、2017年の法改正の際に、再エネによって発電された電気の優先接続規定が解除された。大手電力会社の、電力系統の安定性を確保するため、という主張が通った形だが、再エネの推進という観点では、後戻りしてしまった感は否めない。

資源エネルギー庁HPより作成

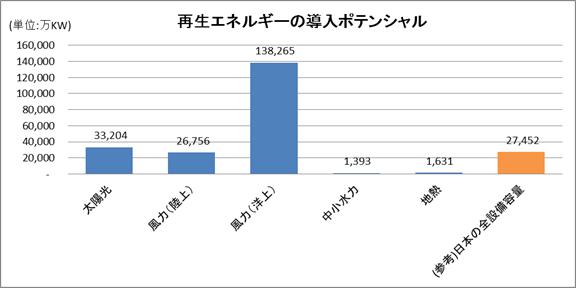

(2)日本における再エネの導入可能性

日本における再エネ導入のポテンシャル(将来的に導入が可能な発電設備の容量)は、非常に大きいという調査もある。環境省が実施している「再生可能エネルギー導入ポテンシャル調査」では、太陽光、風力(陸上・洋上)、地熱及び中小水力発電について、日本における導入ポテンシャルを明らかにしている。発電コスト等の経済面は勘案せず、純粋に自然条件に基づく推計ではあるが、太陽光や陸上風力には、現在の日本の全設備容量と同等かそれ以上の導入可能性が認められるうえ、さらに圧倒的なポテンシャルが示されているのが洋上風力発電であり、その量は太陽光や風力の4~5倍に相当する。日本には平坦な土地は少ないが多くの海がある。その海を活用し、洋上に風車を設置して発電を行うのが風力発電である。世界で本格的に洋上風力発電を導入している国はまだ少なく、ようやく実用化が進んでいるところの技術といえるが、同じ島国のイギリスが全世界の発電設備量の4割弱を有しており、世界をリードしている点は注目に値しよう。

環境省HPより作成

(3) 石炭及び原子力への依存

日本においては、再エネの普及が遅れているかわりに、原子力発電や石炭火力発電に依存する体質になっている。今後の見通しにおいても、原子力や石炭を主力原電の一つとすることが見込まれている。

日本が原子力発電所を推進する理由には、原子力発電が最も安価な発電方法である、という認識が大きいと考えられる。しかしながら、現在においても使用済み核燃料や放射性廃棄物の処理の問題が未解決であることに加え、世界では原子力がコスト高のために利用されなくなっているという現実を見れば、このような認識は改める時期に来ているのではないだろうか。

また石炭火力発電所については、日本が国内で多数の新規建設を計画していたり、東南アジア向け等への輸出を推進したりしていることが、COP23において国際的な非難の対象になった経緯がある。また、ドイツの環境NGOウルゲバルトが公表している石炭事業に関与する主要企業のリスト”Global Coal Exit List”に、日本の大手電力会社や商社などが掲載されているほか、世界で石炭火力発電事業への融資が多い金融機関の1、2位を日本のみずほFG及び三菱UFJFGが占めているという事実もある。このような石炭に対する取り組み姿勢は、世界の流れからは逆行していると言わざるを得ないだろう。

(4)日本の産業に与える影響

このような世界と日本の状況を踏まえると、日本の産業における危機が浮かび上がってくる。一つは、脱炭素化の遅れにより、日本企業がグローバルなサプライチェーンや投資から切り離されることである。先に見たように、世界ではグローバル企業が自社のみに留まらず、サプライチェーンにいる企業にまで脱炭素化を求めようとする動きがある。日本で再エネの普及が遅れ、日本企業の脱炭素化が困難な状況になると、日本製の製品は世界では購入されないという事態も考え得る。また金融業界においても石炭からの投資撤退が観察されるように、脱炭素化が遅れている企業は、海外からの資金を呼び込めなくなるという懸念もある。

もう一つは、パリ協定の目標達成のために化石燃料の利用が世界的に抑制または中止された場合、再エネがコスト高であるために、日本の産業が競争力を失うことである。既述の通り、日本の再エネの中心である太陽光発電や風力発電のコストは現状で他国の2倍もある。この再エネによる発電コストの引き下げが遅れれば、電力コストの高さが日本企業の価格競争力を損ねる恐れがある。

5. 日本の今後の取組みに向けた提言

最後に、以上でみてきたような世界のエネルギー転換に日本が向き合ってくための取り組みについて提言したい。

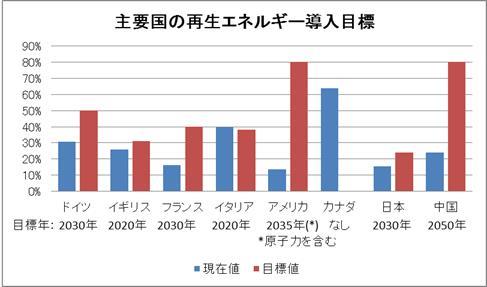

(1) 政府による高い目標設定

第一に、温暖化対策と経済性に優れる再生エネルギーを主力電源に成長させるため、他国にひけをとらない高い導入目標(40~50%)を設定することである。日本の現在の長期目標は、2030年時点で22~24%と先進国の中で最低水準であるが、これでは世界との差は縮まるばかりかさらに開いていく可能性すらある。まずは政府が高い目標を掲げ、それに向かって投資、技術開発、制度整備等を総動員していくという積極的な姿勢が必要である。

資源エネルギー庁HP等より作成 *2030年の目標値は幅のある目標値の中間値。

(2) 原子力発電や石炭火力発電の抑制

第二に、原子力発電や石炭火力発電の抑制である。原子力発電は既に経済面の優位性がなくなっている。石炭火力発電もやはりコスト面で競争力が失われてきているうえ、二酸化炭素の排出量が大きく温暖化を引き起こす。このようなデメリットを認識したうえで、原子力発電や石炭火力発電は、再エネの拡大と引き換えに縮小を進めることが求められよう。

(3) 太陽光発電及び風力発電の普及促進

第三に、太陽光及び風力発電の普及促進である。特に、発電コストの引き下げは喫緊の課題といえ、改善の余地がうかがえる工事費や設備費のコスト低減を急ぐ必要がある。また、政府が再エネ起源の電力の優先接続を保証することで、民間が投資し易い環境を整えることも肝要である。最後に、発電設備を設置する場所を確保するため、今後人口減少によって発生が予想される遊休地を、太陽光、風力、水力といった再エネによる発電に活用することが考えられる。また、豊富な海洋を活かした洋上風力発電には特に高いポテンシャルが認められるため、政府が率先して導入拡大を後押しすることが望まれる。

コメントを残す