古川弘介(ふるかわ・こうすけ)

海外勤務が長く、日本を外から眺めることが多かった。帰国後、日本の社会をより深く知りたいと思い読書会を続けている。最近常勤の仕事から離れ、オープン・カレッジに通い始めた。

◆はじめに―資産からみた階級構造

社会学者の橋本健二著『新・日本の階級社会』を読んで、日本の階級社会化の現状(拙稿第27回)、格差是正のための政治的方法論(第28回)、貧困層救済の経済的・倫理的理由(第29回)について考えてきた。今回は、視点を変えて金融資産による階級構造をみることにする。なぜなら、本書は階級を職業や所得によって分類しており、金融資産にも言及してはいるものの、その金額が実態を反映していないように感じたからだ。日本の階級社会の実像を、より具体的に理解するためには、資産による把握が必要だと思われる。

例えば、橋本の定義による「資本家階級」の金融資産保有額は2312万円であるが、これは「富裕層」のイメージとは程遠い。富裕層といえば少なくとも億単位の金融資産を保有しているはずである。そこで富裕層の資産運用に強みを持つ証券会社の調査レポートに注目した。野村証券系シンクタンクの野村総合研究所(以下NRI)が作成している日本の階層別純金融資産に関するレポート(*注1)がそれであり、長期間同じ基準で、定期的(隔年)に作成されており、時系列比較による傾向分析に適した資料である。今回はこれを参考にしながら、資産による日本の階層構造について考えていきたい。ちなみに、同レポートでは、世帯を単位として純金融資産5億円以上を「超富裕層」としている。超富裕層は8.8万世帯あるので1世帯あたりの平均保有額は10億円である。かなり富裕層のイメージに近づいてきた感じがする。なお、これは純金融資産だけの数字であり、保有不動産を含めればもっと大きな金額となるものと思われる。

本稿では、まず橋本の『新・日本の階級社会』をもとに、階級ピラミッドを図式化して所得と職業による階級構造を確認する。次にNRIレポートによって、資産基準の階層構造について具体的なイメージをつかみたい。そして、その推移を見ることで資産格差は拡大しているのかどうか検討する。最後に橋本が提起する格差是正のための政策について、実現可能性と課題を考えてみたい(注=本文中の図表は、その該当するところを一度クリックすると「image」画面が出ますので、さらにそれをもう一度クリックすると、大きく鮮明なものを見ることができます)。

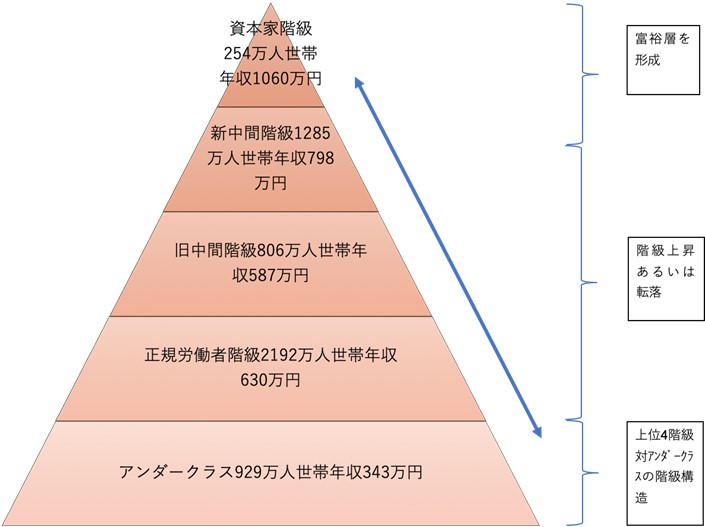

◆橋本健二『新・日本の階級社会』のイメージ図(図表1)

図表1 所得による階層構造

(橋本健二『新・日本の階級社会』より作成。パート主婦785万人を除く)

・橋本は日本の就業者を職業、収入などによって五つの階級に分けて考える。階級ピラミッドの頂点に立つ資本家階級は254万人(全就業者の4.1%)いるが、大部分が少零細企業(従業員規模30人未満)の経営者である。世帯年収は1060万円とイメージより低い。零細企業の経営者が多いためであり、従業員30人以上の規模の経営者(67万人)に限れば、同1244万円になる。また家計資産の平均は4863万円、うち金融資産は2312万円である。後述するように、NRIの階層区分では超富裕層は純金融資産5億円以上、富裕層で1億円以上であり、合計で127万世帯である。橋本が分類する資本家階級、新・旧中間階級は、階級内の資産格差が大きいと思われ、それぞれの階級の上位層がNRI基準の富裕層を形成していると考えられる。両データの資産金額差は大きいが、金融資産に関してはNRIの数字の方が実態を反映していると思われる。

・新中間層は、1285万人(同20.6%)で官公庁や大企業の管理職、専門職、上級事務職が中核をなす。世帯年収は798万円、家計資産2353万円、うち金融資産946万円だ。正規労働者(ただし男性)が「年齢と昇進を重ね新中間層に上昇していくケースが多い」としている。終身雇用、年功序列賃金といった日本型経済モデルの恩恵を享受している階級である。高等教育を受けている割合が最も高く(61.4%)、この階級の上位層に位置する金融やIT業界の管理職や専門職が、高収入を背景に富裕層の一部を形成しているとみられる。

・旧中間階級は、806万人(同12.9%)、世帯年収は587万円、家計資産2917万円、うち金融資産1113万円である。世帯年収は正規労働者よりも少ない。自営業者と家族労働者で構成される少零細企業のイメージだろう。伝統的な「中間階級」であるが、規模は縮小を続けており、消滅しつつある階級と見られている。

・正規労働者階級は、2192万人(同35.1%)と最大規模の階級で、世帯年収630万円、家計資産1428万円、うち金融資産572万円である。企業規模は、少零細企業から大企業まで幅広く分布している。

・アンダークラスは、929万人(同14.9%)と旧中間階級よりも多い。世帯年収343万円、家計資産1119万円(金融資産536万円)である。家計資産がそこそこあるように見えるが、持ち家の部分が大きく、持ち家のない人の家計資産は315万円である。また、貧困率が38.7%と上位4階級と比べて非常に高いのが特徴である。

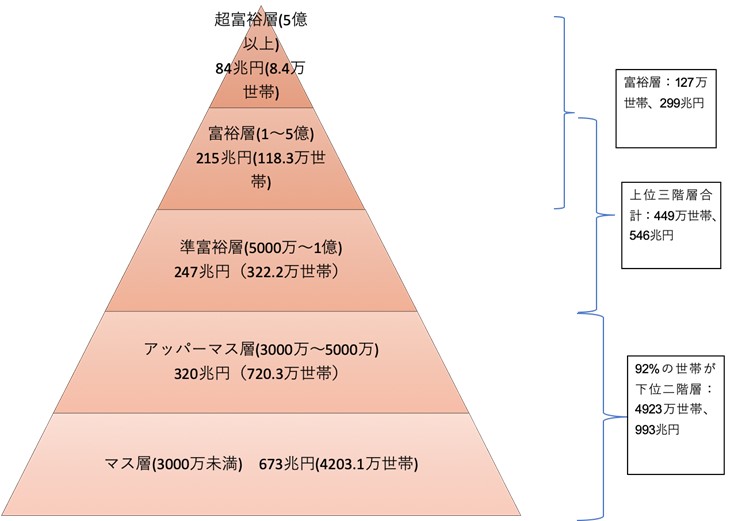

◆金融資産でみた日本の階層構造

次にNRIの調査レポートを参考に金融資産に基づく日本の階層構造をみる。まずイメージ図(図表2)を見ていただきたい。

図表2 資産による階層構造

(資料:野村総合研究所「ニュースリリース(2018年12月18日)」より作成)

・本資料でいう「純金融資産保有額」とは、家計の金融資産(預貯金、株式、債券、投資信託、一時払い生命保険、年金保険)から住宅ローンなどの負債を引いた金額である。この金額によって世帯を次の5階層に分類している。

①超富裕層:基準は5億円以上の純金融資産保有。8.4万世帯で総額84兆円保有している。1世帯あたり10億円平均である。世界の超富裕層の基準はビリオネアという言葉があるように10億ドル(1100億円)なので小ぶりな印象である。

②富裕層:1億円以上5億円未満で、118.3万世帯。総額215兆円で1世帯平均1億8200万円。富裕層以上(①+②)が126.7万世帯で総額299兆円の純金融資産を保有している。世帯数で全体の2.4%の富裕層が、金額で19.4%の金融資産を保有していることになる。2%強で2割の資産を保有しているわけであり、富は偏在しているといえる。

③準富裕層:5000万円以上1億円未満で、322.2万世帯。総額247兆円で1世帯平均7700万円。富裕層と名のつく①②③合計で、8.4%の世帯が35.5%の資産を持っていることになる。

④アッパーマス層:3000万円以上5000万円未満で、720.3万世帯。総額320兆円で1世帯平均4400万円。

⑤マス層:3000万円未満で、4203.1万世帯。全体の78%と圧倒的な比率であり、ごく一般的な世帯のイメージである。総額673兆円で世帯平均1600万円。世帯で8割近くを占めるマス層は、金額では44%にすぎない。

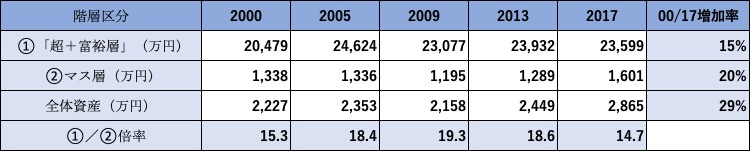

・次に時系列比較を見てみよう。図表3は同じNRIのレポートからデータを抜き出して作成したものだ。

図表3 資産による階層構造の推移

(資料:野村総合研究所「ニュースリリース(2018年12月18日)」より作成)

・まず純金融資産全体の傾向を見る。2009年のリーマン・ショックで落ち込んだものの、アベノミクスによる株価上昇を背景に増加傾向が続いていることがわかる。2000年と2017年を比較すると金額ベースで48%増加している。また、1世帯あたりの純金融資産を算出すると、2227万円(2000年)から2865万円(2017年)に29%増加している。増加傾向はすべての階層で見られる。日本の家計は、「失われた20年」の間も全体としては豊かになっていることがわかる。

・次に階層別の動向を見ていこう。超富裕層の純金融資産総額は同じ期間に95%上昇しており倍増している。また、次に増加率が高いのは富裕層であり純金融資産は68%増えている。この上位二階層を「富裕層」という括りでみた場合、純金融資産は75%増えているのである。全体の純金融資産増加率は48%であるので「富裕層」の増加率が大きく上回っていることがわかる。

・また富裕層世帯の数も増えている。超富裕層と富裕層をあわせた世帯数構成比率は、2000年から2017年の期間に1.8%から2.4%に増大しているのである。保有資産の構成比率も16.4%から19.4%に増えている。富裕層以上の比率が世帯数、保有金融資産額ともに増加しているのである。一方、マス層の構成比率は、世帯数で80.4%から78.2%に、純金融資産額で48.3%から43.7%にそれぞれ減少している。なお、金融機関が顧客とする富裕層の大半が高齢者であり、富裕層の増加は高齢化の進展を反映したものと考えられる。

・超富裕層・富裕層は株価の影響を受けやすい。株式を多く保有しているので、株価が上昇すると純金融資産が増加する。それ以下のクラスは株式保有が少ないため影響度が小さい。上記の増加率の差は、これを反映したものである。アベノミクスの果実を享受しているのは「富裕層」であるといえるだろう。ここから得られる結論は、資産ベースでみても日本における貧富の格差は拡大しているということになる。

・しかしながら、1世帯あたりの純金融資産額の推移を階層別に観察すると違った結論が見えてくるのである。図表4 にみるように「超富裕層+富裕層」の世帯あたり純金融資産は、2億479万円(2000年)から2億3599万円に15%増えている。これに対し、マス層は、1338万円から1601万円に20%増加しており、増加率で上回っているのである。また、「超富裕層+富裕層」とマス層の世帯あたり資産の倍率をみると、15.3倍(2000年)から14.7倍(2017年)に縮小しているのである。階層間の格差は株価の推移によって増減しており、リーマン・ショック前のピーク時(2007年)は23.6倍あったが、以後は縮小している。ここから得られる結論は、「富裕層とマス層の資産格差が拡大しているとはいえない」である。

図表4 階層別世帯あたり純金融資産の推移

(資料:野村総合研究所「ニュースリリース(2018年12月18日)」より作成)

◆むすび―貧困層対策の課題

階層間の格差は、所得よりも資産に、より顕著に表れる。資産による格差は株価が上昇すれば拡大し、下落すれば縮小する傾向を持つことがわかる。しかし、この17年間の変化を見る限り、そうした市場変動による上下はあるものの、格差そのものは大きく拡大しているとは言えないことがわかる。また、超富裕層がもつ金融資産額も米国と較べて遥かに少なく、アジアの超富裕層にも大きく負けているというのが実感である。

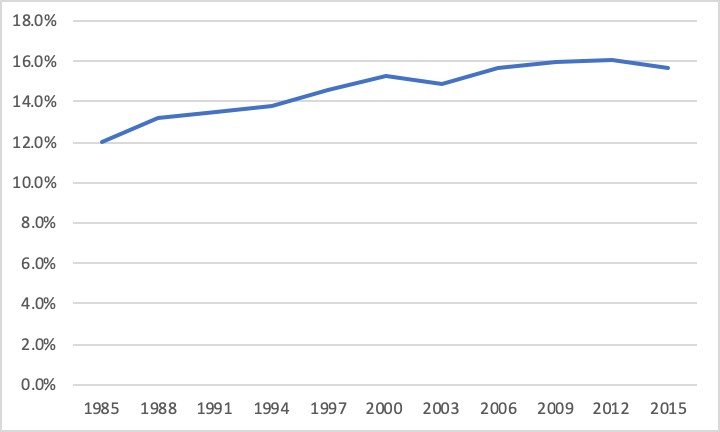

したがって、現在の日本が抱える問題は、欧米諸国で議論となっている一部の超富裕層への富の集中ではなく、アンダークラスの増加にみられるように貧困層の増大にあると考えられる。それを表しているのが相対的貧困率(*注2 )の上昇である(図表5参照)。相対的貧困率とは、平均的な生活水準の半分以下の収入(貧困線と呼ぶ)しかない人々の割合であり、日本のような豊かな先進国においても「現代的貧困」が存在することを表す数字だ。ちなみに貧困線は122万円(2015年)である。日本の相対的貧困率は、15.7%(同)であるが、これを人口に直すと約1900万人になる。これだけの数の貧困層が日本に存在するのである。日本の相対的貧困率を国際比較すると、OECD平均(11.4%)を上回り、主要国(G7)の中で日本より悪いのは米国(17.5%)だけだ(*注3)。また厚生労働省が算出している「子供がいる現役世帯」の中の「ひとり親世帯」の貧困率は低下傾向を示すもののまだ50.8%もある。貧困の連鎖が懸念される数字である。女性や子供に、貧困問題の影響がより顕著な形で現れており事態は深刻である。

図表5 相対的貧困率の推移

(出所:厚生労働省 平成28年国民生活基礎調査より作成)

こうした貧困の実態は、格差是正のための実効性のある政策が必要だという主張の有力な根拠となると考える。では、格差是正策にはどのようなものがあるのだろう。橋本は、①賃金格差の解消②所得の再分配③所得格差を生む原因の解消――の三つに分けている。①賃金格差の解消については、均等待遇の実現(正規と非正規の格差の是正)、最低賃金引き上げ、労働時間短縮とワークシェアリング(雇用を増やす)があげられている。②所得の再分配政策としては、累進課税の強化(所得再分配機能の有効性の向上)、資産税の導入、生活保護制度の実効性の確保(窓口での門前払いを減らし捕捉率を高める)、ベーシック・インカムなどがある。③所得格差を生む原因の解消では、相続税率引き上げと教育機会の平等の確保を提案している。

上記は、いろいろな政策を網羅したものであり、それぞれ期待もあれば課題もある。ここでは、①と②に関してそれを説明したい。

「①賃金格差の解消」については、昨年国会で成立した「働き方改革」法案に対する期待が大きい。同法案の三つの柱の一つとして「雇用形態にかかわらない公正な待遇の確保」が掲げられている。労働による所得の格差の主因は非正規雇用にあることは明らかであり、本法案が目指す非正規社員と正規社員の格差是正は時宜を得た政策である。ただし、まだ第一歩にすぎず、今後はいかに実効性のある形で現場に落とし込んでいき、定着させるかという難しい問題に対して、官民挙げて試行錯誤を繰り返しながら取り組んでいくしかないと思う。

「②所得の再分配」に関しては、少子高齢化による社会構造の変化に留意する必要がある。所得(当初所得と呼ぶ)には格差があるので、税制と社会保障制度によって是正している(再分配所得と呼ぶ)。所得税や社会保険料の形で徴収したお金を、年金や医療によって再分配するのである。高齢化が進む日本では現役世代から高齢世代への所得移転の仕組みとして機能しており、少子化による人口減少によって持続可能性が懸念されるとともに世代間負担の公平性の問題を喚起している(*注4)。そうした状況の中で、現役世代であるアンダークラスを支援するためには、再分配原資をどこから調達するのかが問題となる。現在の仕組みの抜本的見直しまで踏み込むのではなく、追加原資を確保するために増税するというのであれば、安易であると言わざるを得ない。特に橋本が主張する累進課税の強化、資産税の導入は大きな抵抗が予想され、議論を積み重ねて社会的な合意を形成していくプロセスが不可欠だ。そして議論の前提として自由主義(少福祉少負担)か社会民主主義(中福祉中負担)かという政治理念の対立軸の構築があるべきだと考える。それがなければ議論自体が噛み合わず、何もしないまま事態が悪化していく可能性が高まる(拙稿第28回参照)。しかしながら、2%の消費税増税でさえ、与野党は景気論や軽減税率の是非を巡る大衆受けを意識した小手先の論戦に終始し、本格的な議論から逃げているように見えるのである。以上の理由から、再配分政策を再構築する必要があるが短期での実現は困難であると考える。

したがって本稿の結論は、①救うべきはワーキングプアー②問題の主因は労働者の非正規化にあるので正規と非正規の格差是正に取り組むことが最優先課題である③そのため現在進行中の「働き方改革」法案の施行に焦点をあてて実効性の確保を注視すべき――である。

<参考図書>

『新・日本の階級社会』橋本健二著 (講談社 2018年)

(*注1)野村総合研究所「ニュースリリース(2018年12月18日)」

(*注2)相対的貧困率は、一定基準(貧困線)を下回る等価可処分所得しか得ていない者の割合をいう。貧困線とは、等価可処分所得(世帯の可処分所得を世帯人員の平方根で割って調整した所得)の中央値の半分の額をいう(OECD作成基準に準拠)。なお、世帯の可処分所得は世帯人員に影響されるので、世帯人員で調整(平方根を用いる)している。(出所:厚生労働省「国民生活基礎調査」)。

(*注3)「OECD経済審査報告書(2017年4月)」より引用。なお、同報告における国際比較では日本の数字として2012年の16.1%を使っている。

(*注4)「賃金所得格差と再分配効果(平成21年度年次経済財政報告)」(内閣府HP参照)において、年齢別に所得再分配の動向を分析し「高齢者以外の年齢層では所得再分配後も格差はほとんど変化しない」ことを明らかにしている。「結局、我が国の所得再分配は高齢層に対してしか働いておらず、若年から中年といった現役世代においてはほとんど再分配がおこなわれていないことがわかる」としている。また、NRIレポートで見た富裕層の多くを高齢世帯が占めているが、そうした高齢者にも年金の形で所得再分配が行われていることに対する批判があることを付言しておきたい。

コメントを残す