小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住24年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住24年。趣味:クラシック歌唱、サックス・フルート演奏。

日本の基幹産業は、言わずと知れた「自動車産業」である。その昔は「電気」「機械設備」「半導体」「造船」さらには「鉄鋼」「繊維」なども日本の基幹産業と呼ばれ、世界中に製品が輸出されていた。残念ながらそうした産業も見る影もないくらいに凋落(ちょうらく)してしまった。いまや日本経済は「自動車産業一本足打法」に近い状態であると私は感じている。しかしその自動車産業も世界のEV(電気自動車)化の流れの中で、米国や中国など他国に後れを取っている印象がぬぐえない。私が住むタイでは、台湾の鴻海がタイの石油企業と合弁で電気自動車の生産を計画。最近では、生産台数で世界最大の電気自動車会社である中国のBYD社もタイでの電気自動車の生産計画を発表した。これに対し、タイの自動車市場を寡占している日系自動車メーカーの動きは遅い。現在の市場支配力を失ってまで「あえて電気自動車にシフトする意味がない」と考えているのかもしれない。しかしこうした戦略は、かつて日本の電機産業や鉄鋼産業が犯した過ちを彷彿(ほうふつ)とさせる。

今回はバンコック銀行の山村俊輝さんがまとめた電気自動車のレポートをご紹介したい。ガソリン車から電気自動車への転換のうねりはすぐそこまで来ているようである。日本が基幹産業を失わないためにも全力での取り組みが必要とされている。

- はじめに

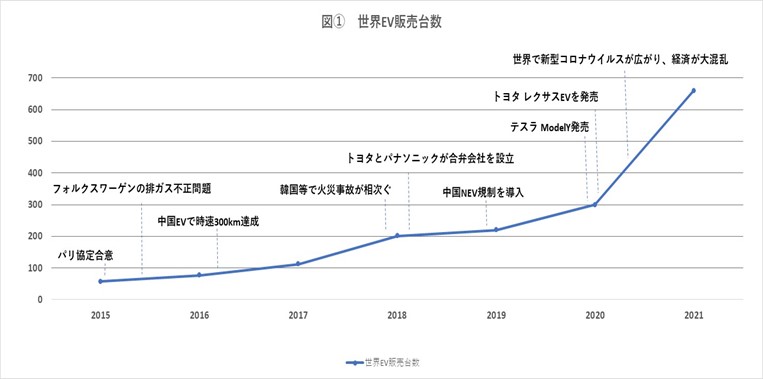

自動車の歴史は1839年、電気自動車(以下、EV)から始まった。EVの研究は続けられたものの、内燃機関自動車(以下、エンジン車)の技術が発展し車両価格が安くなったことから、街で走っているのはエンジン車が中心となった。その後世界の年間平均気温は、産業革命以降の1900年ごろの約14度に比べ、2020年には、約15度となり、1度以上世界の年間平均気温が上昇、それにより世界各地で自然災害が増加している。2015年、地球温暖化を抑制すべくパリ協定が合意され、CO2削減は世界共通の環境課題となった。CO2を多く排出していた自動車産業ではガソリンやディーゼルをしないことからCO2排出を抑えることが可能となり、地球環境に貢献する次世代自動車としてクリーンエネルギー車のEVの販売台数が増加している。(図①参照)

そこで、本稿では、売上が飛躍的に伸びているEVについて、自動車構造やメーカーの現状を把握し、今後のEV業界について考えていきたい。

出典:IEA「Global EV Outlook2022」および各報道を元に筆者作成

- ガソリン車とEVの違い

まずは、自動車の種類や性能にどのような違いがあるか述べる。

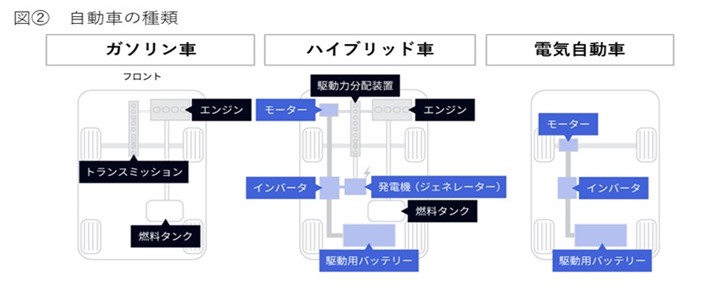

2-1.自動車の種類

出典:EVメーカーのHPなどを元に筆者作成

≪エンジン車≫

1886年に誕生し、現在では多くのエンジン車が生産されている。主要部品にはエンジントランスミッション(変速機)・燃料タンクが使用され、エネルギー源であるガソリンまたはディーゼルと混ざった空気を爆発させて、エンジンを動かす。その際に環境面で問題となっている排気ガスが発生する。

世界販売台数は、2019年8800万台、2020年,500万台、2021年7600万台と減少傾向であるが、いまだに自動車販売台数の内、90%はエンジン車である。2030~40年までにガソリン車の販売禁止を世界各国が目標にしているが、トヨタの「ヤリス」などのガソリン車やガソリンよりも燃費の良いBMWの「Ⅹ3」などのディーゼル車の製造が世界で続けられている。

≪ハイブリッド車≫

1997年に世界で初めて量産型ハイブリッド車である「プリウス」がトヨタから発売された。資源問題と環境対策を背景に、EVの研究が進められたが、当時はモーターやバッテリーの性能が十分ではなく、燃料の使用量を減らしながら、エンジン車以上の性能を出すために、エンジン車とEVの二つの強みを組み合わせた構造が発明された。低速時には電力で動くため、燃費が良く、エンジン車よりも航続距離が伸び、静かな走行が可能である。日本ではプリウスなどハイブリッド車の人気は高いが、欧米では、ダイムラー、BMW、GMが技術提携し量産したディーゼルハイブリッド車の販売は伸びず生産を継続できなかった。また、完全にクリーンではないため、日本以外のほとんどの国はエンジン車とともに新車販売が禁止される方針である。

ただし、世界販売台数は、2019年58万台、2020年100万台、2021年193万台と年々増加しており、ガソリンハイブリッド車であるトヨタの「プリウス」「ヤリス」やディーゼルハイブリッド車であるフォルクスワーゲン「ゴルフ」、プジョー「Allure」が製造されている。

≪EV≫

1839年に誕生したが、エンジン車の技術発展により下火になっていた。主要部品はモーター・インバータ・バッテリーを使用、エネルギー源は電気であり、走行時にCO2を排出しないことから地球環境に貢献でき、環境問題を背景に世界中で注目されている。エンジン車と比べ、EVは、自動車が動く際にモーターの回転エネルギーを使用するため、振動が少なく、稼働時も非常に静かである。

後述するように課題は多くあるものの、バッテリーの性能向上とともに、世界販売台数は、2019年155万台、2020年216万台、2021年480万台と年々増加、テスラ(米国)の「Model 3」「Model Y」やBYD(中国)の「王朝シリーズ」「Seal」、上汽通用五菱汽車(中国)の「宏光MINI」とEV専用製造企業が販売上位を占めている。

2-2.自動車性能の比較

・価格

中国企業のEVはバッテリーの技術革新および量産化により、製造コストを抑えることが可能となり、エンジン車並みの200万円台の価格で購入が可能となっている。また、テスラは、高級エンジン車並みの価格であるが、EV普及に向けた政府の補助金政策により、日本では、400万円程度で購入が可能となる(政府の補助金政策は後述する)。

ただし、2022年に入り、原材料価格や物流コスト上昇の影響により、テスラやBYDなどのEVメーカーは数回の値上げを繰り返している。

・航続距離

エンジン車の航続距離に対し、EVの航続距離は短いが、通勤や買い物などで普段使用する距離は50kmあれば十分とされており、性能として問題ないところまで向上した。ただし、長距離移動する際、東京‐大阪で約500kmであるように、移動途中に充電が必要となるため、世界各地で充電スタンドの普及がEV発展の課題となるであろう。

・エネルギーの補給

EVは家庭で充電をする場合、電圧が低く、フル充電には7時間以上必要となる。一方で、専用スタンドでの急速充電はBYD(元 EV360)で1.1時間、テスラ(Model3)で36分で充電可能であり、食事やショッピングの間に充電ができれば、保有者の負担にならない。テスラでは自社専用充電スタンドを他社のEVで充電できるように欧州でテストを始めており、開放されることで充電スタンド不足解消の一助になる可能性がある。

・排気ガス

エンジン車は、エネルギー源にガソリンやディーゼルを使用しており、走行時にCO2を排出するが、電気自動車は、エネルギー源が電気であるため、CO2を排出せず、地球環境への貢献が期待されている。

2. EVの自動車構造

エンジン車からEVとなることで、3万点あった部品が約1万点となるといわれている。そして、エネルギー源が変わることでモーター、インバータ、駆動用バッテリーといった基幹部品が新たに必要となる。ここでは、EVの基幹部品について、それぞれの役割を説明したい。

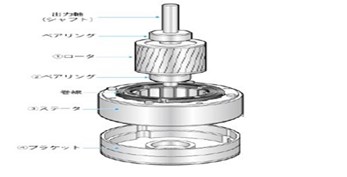

3-1.モーター

(A)モーターの構造

図③ モーターの構造図

出典:日本政策投資銀行 「EV化の進展と工作機械業界への影響」

電気エネルギーによる電磁力から運動エネルギーに変える役割がある。ガソリンと空気の気体燃料を爆発させるエンジンはピストンの往復運動からエネルギーを取り出すため、効率が悪く、エネルギーの30%しか使えていない。一方で、モーターは回転運動であり、その運動をタイヤに伝えることができ、非常に効率が良く、80~90%のエネルギーを使える。つまり、少ない力で走行が可能となる。

(B)メーカー

日本電産、アイシン、日立Astemo、明電舎、ウーリンエレクトリックドライブ(中国)、シーメンス(ドイツ)などがある。日本電産は車載用電動パワステモーターで世界トップシェアであり、「モーター、インバータ、減速機(ギア)」が一体となった『E-Axle』の量産を開始している。

3-2.インバータ

(A)インバータの構造

出典:日本政策投資銀行 「EV化の進展と工作機械業界への影響」

モーターを動かすためには交流電流を流す必要があり、バッテリーから送られてくる直流電流を交流電流に変換する役割がある。周波数を調整することにより、モーターの回転を制御することができ、モーターが壊れないための安全装置になっている。

(B)メーカー

日本ではトヨタ車はデンソー、三菱車は三菱電機といったように、完成車メーカーとインバータのメーカーが一体となり製造を行っている。また、海外ではポルシェに採用されたフラウンホーファー(ドイツ)や自社開発しているHYUNDAI(韓国)などがある。各社はインバータに使うパワー半導体の素材を変えることで高効率化を進めるとともに、小型化を目指している。

3-3.バッテリー

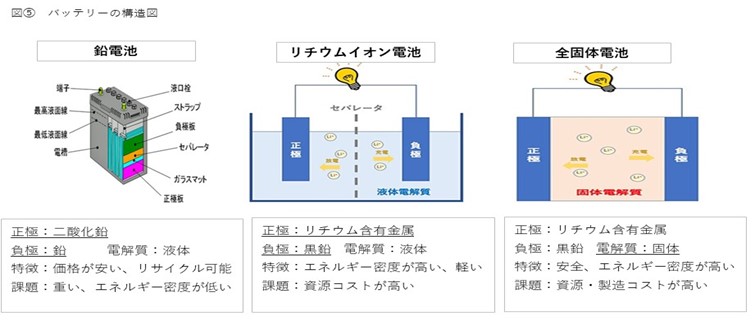

(A)バッテリーの構造

出典:各社HPを参考に筆者作成

電気を貯蔵するタンクの役割を持ち、正極と負極の間で化学反応により電気を起こすことで、放充電を行う。

鉛電池では、正極に二酸化鉛、負極に鉛が使用されており、鉛価格が安いためエンジン車では始動時の電力として使用されてきたが、重量が重いことやエネルギー密度が低く航続距離が短いという課題がある。そのため、正極にリチウム含有金属、負極に黒鉛を使用したリチウムイオン電池のほうがエネルギー密度が高く航続距離が長いため、EVバッテリーの主流となっている。また、リチウムイオン電池の技術発展により、500km以上の航続距離を可能とした。ただし、セパレータが必要な液体電解質の場合、製造時に混入した金属片がセパレータに穴を空けることでバッテリー内で短絡(ショート)し、発火事故が起きており、安全面でも次世代バッテリーの研究開発が進められている。その一つが電解質に硫化物系などの固体物質を使った全固体電池であり、電極が固定されていることから発火の恐れが少ないが、正負極材と固体電解質の接着が難しく量産化に至っていない。今後も、性能・コスト・安全性の三つの視点で次世代バッテリーの研究開発が進められるなど、バッテリー市場の拡大が見込まれる。

(B)製造メーカー

パナソニック、CATL(中国)、LG化学(韓国)、サムスンSDI(韓国)がシェアの上位である。また、次世代バッテリーの全固体電池の開発ではトヨタと東京工業大学が開発を進めている。

3. EV業界の上位2社から分析

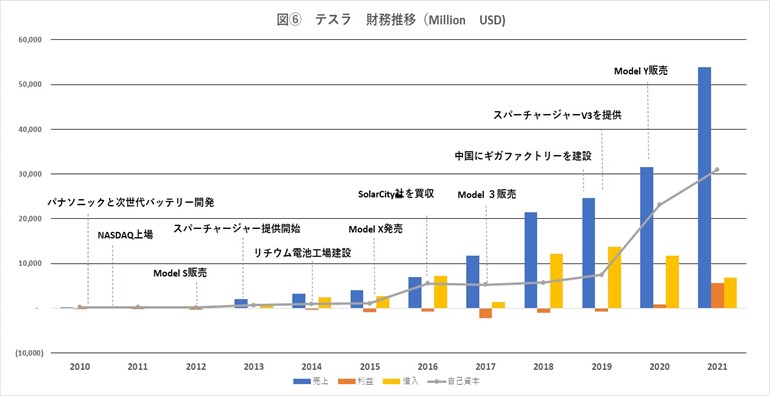

4-1.テスラ(米国)

出典:テスラHPなどを参考に筆者作成

2003年7月にマーティン・エバーハード氏とマーク・ターペング氏によって米国デラウェア 州で設立され、2004年4月、750万米ドルを調達。この際に起業家のイーロン・マスク氏が主導し、取締役会長に就任、その後も2008年までに合計約1億4000万ドルの資金を調達した。

そして2008年3月、初代ロードスターを発売。9万8000ドルの高値だったが、2021年の生産終了までに2515台を生産。この車がテスラの原点であり、Model SやModel Xの成功の基礎を築いた。しかし、2017年、外部のサプライヤーが電池セルをモジュールに組み立てる作業でミスし、テスラが自社で組み立てることになったため、Model3の生産が遅れた。この経験から、ほとんどの部品を内製化にしておりテスラの現在の強みになっている。

また、テスラは「世界の持続可能なエネルギーへの移行を加速させること」を理念としており、自動車のソフトウェアやエネルギー分野などの研究開発も積極的である。2017年以降は、毎年13億ドル以上の研究開発費を計上。ただし、2020年、CO2排出権取引で15億ドル(約1600億円)の売買益を得て、黒字転換している。

2020年ごろから、EVを優先する方向性を中国、欧州、アメリカなど世界各国が発表、政府がEV購入補助金政策を導入したことで購入者は自動車購入の際にEVを選択肢として考えるようになったため、2021年、世界でEV販売台数は伸び、Model YとModel 3は、ハイブリッド車を含めたEV販売台数で、世界第1位になっている。

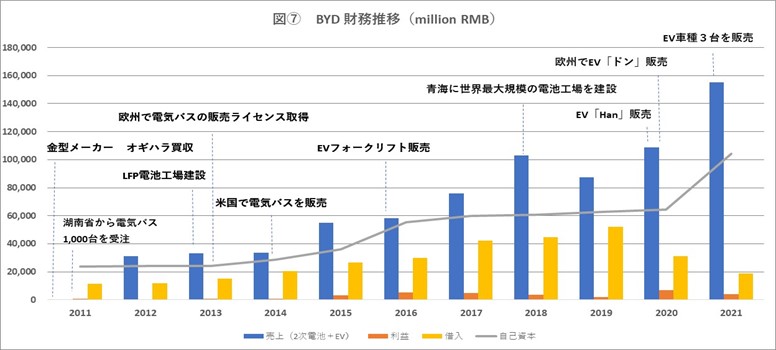

4-2.BYD(中国)

出典:BYDのHPなどを参考に筆者作成

1995年に現会長の王伝福氏が、深圳に電池メーカーとして設立。リチウムイオン電池製造の際、当時は資金がなく、2000年にクリーンルームの代用品としてクリーン箱を発明、Motorolaやノキヤ、エリクソンのリチウム電池サプライヤーとなった。

その後2003年、中国国営自動車メーカーを買収、代表の王氏はエンジン車ではなく、電池を搭載する自動車の将来性を力説し、経営陣を納得させ、自動車産業に参入した。リーマン・ショックのあった2008年、アメリカの投資家ウォーレン・バフェット氏から18億香港ドルの出資を受け、同年、リン酸鉄リチウムイオン電池(以下、LFP電池)を搭載した「プラグインハイブリッド車」を世界初量産化させ、2010年までに50万台販売している。しかし、2009年からの中国政府の補助金政策が、中国国内のEV競争を激化させ、BYDの業績は伸び悩み、2010年、法人向けの電気バス市場に進出した。EVバスは、深圳市など中国各地で導入され、2011年5月、バフェット氏がアメリカで株主総会の送迎バスとして利用し、世界に進出するきっかけとなった。

さらに2015年、耐久性が高く、低価格というLFP電池の強みを生かし、EVフォークリフトの生産を始める。フォークリフトはテスト販売を行い、製品改良を繰り返すことで、2021年には30か国以上、1000社以上の顧客と取引、75%の市場シェアを占めている。

そして一般乗用EVにLFP電池を搭載、低価格化を実現させ、2021年、ハイブリッド車を含めたEV販売台数では、テスラに次ぐ、世界第2位となった。

財務面では、2020年に借入が急激に減少しているが、返済原資は現預金と受取債権であり、増収かつ利益確保しており、信用不振などネガティブな動きではないものと思われる。

4. エンジン車からEVへのシフトすることの課題

テスラやBYDは、EV市場で利益確保しており、EV市場が成長している分かるが、90%はエンジン車が販売されている背景には、改善すべき課題が多く残っているということである。ここでは、消費者、製造業者などの観点からエンジン車からEVへのシフトすることへの課題を述べる。

5-1.コスト

2019年デロイトトーマツが実施した消費者意識調査によれば、消費者がEVの購入を検討する際に気にする第1位が製品の価格であり、購入価格、維持費用、売却価格の3点を述べる。

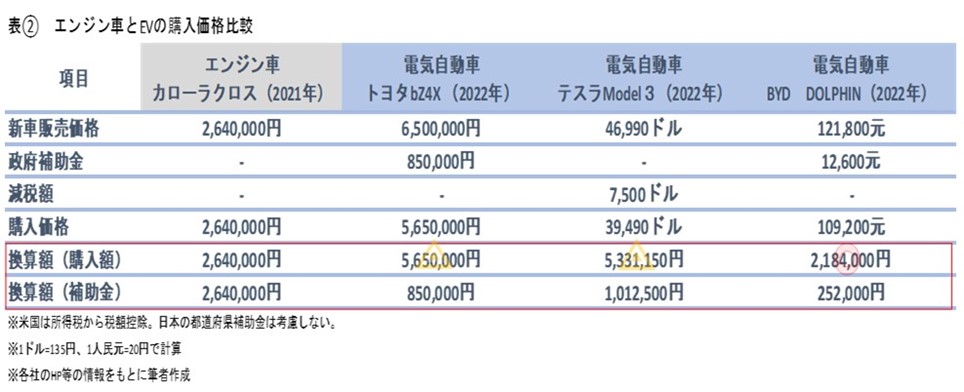

・購入費用

200万円台で購入可能なエンジン車と比べると、トヨタやテスラなどのEVの販売価格が高いが、補助金勘案後でレクサスなどの高級車と同水準の価格となっている。また、2万1800元(約250万円)で中国で販売されているBYD車が2023年1月、日本市場に新規参入し300万円程度で販売される見込み、補助金を勘案するとエンジン車並みの購入価格になる可能性が高い。

また、中国政府による補助金が2022年末までで終了するなど、各国の補助金は縮小していく見込みであり、完成車メーカーは、補助金終了後の販売価格をどの程度抑えられるかが普及のカギとなる。

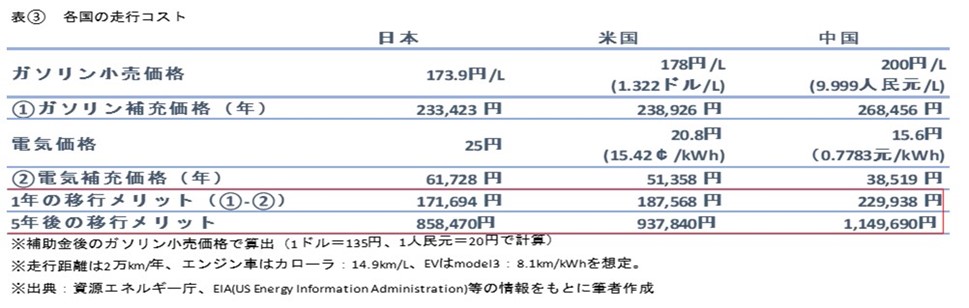

・維持費

維持費(走行コスト)の面で、EVのメリットは大きい。また、上表③では各国の家庭充電価格を元に算出したが、無料の充電スタンドもあり、維持費をさらに安くすることも可能である。EVを普及させ、環境目標達成のため、2030年までに充電スタンドの設置を英国で30万基、日本で3万基に増やす目標をたてており、充電スタンドの増設が進められている。

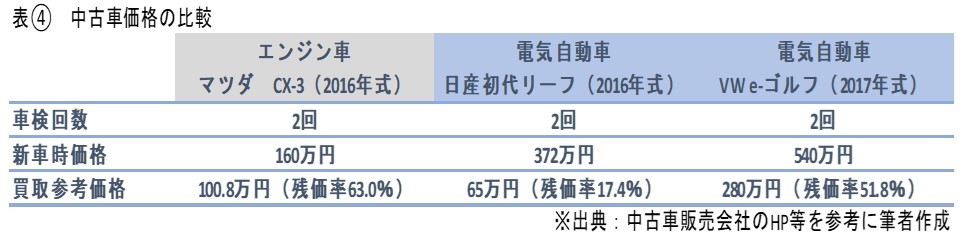

・売却価格

中古車市場は、需要と供給のバランスで価格が決まるという要因もあるが、中古EVは、充電を繰り返し行うことで充電可能容量が減ることや、充電回数が少なくても、経年劣化からバッテリー性能が落ちることがあり、エンジン車に比べ残価が落ちやすい傾向がある。そのため、EVの中古車価格の安定に向けて、電池のリユース(再使用)を行うことが考えられており、各社劣化診断や残量診断のアフターフォローが求められている。

また、世界各国がEVの新車販売に舵を切っていることや、バッテリー技術が発展したことから、将来的にはEVを買う動きが強まり、EVの中古車販売価格が高くなる可能性も十分考えられる。

・オールインコスト

バッテリーの技術革新や量産化により製造コストが安くなり、補助金勘案後で、テスラはエンジン高級車並みの500万円台、中国EVは一般乗用車並みの200万円台で購入が可能。また、走行コストではEVが5年で約80万円のメリットを得られる。一方で、エンジン車に比べ、EVの残価は落ちやすい。ただし今後、電池のリユースや劣化診断などのアフターフォローの向上により、中古車価格が高くなる可能性もあり、これらの観点からEVに移行するメリットはあると言える。

5-2.バッテリー

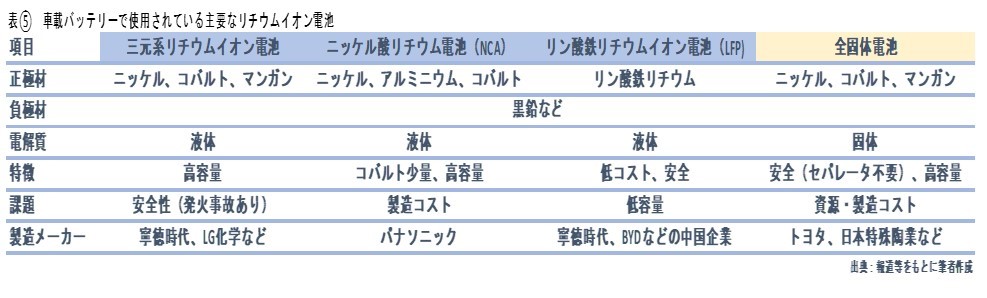

バッテリーは、航続距離を求め、三元系リチウム電池が主流となった。バッテリーメーカーは性能をさらに向上させながら、コスト面や安全性でも改良すべく、完成車メーカー、大学などと協力して研究開発を進めている。

(A)リチウムイオン電池の種類

・三元系リチウム電池

ニッケル、コバルト、マンガンの化合物を正極、黒鉛を負極に使用した電池である。エネルギー密度が非常に高いため、同じ体積のバッテリーに比べて、航続距離が長いという特徴があり、現在のEVの主流となっている。EV性能(航続距離)を高めるためにCATL(中国)やLG化学(韓国)などは三元系リチウムイオン電池を中心に製造しており航続距離500km以上を達成している。しかし、韓国で起きた火災事故によりバッテリーの安全性の見直しや資源価格の上昇が課題となっている。

・ニッケル酸リチウム電池(NCA)

ニッケル、アルミニウムと少量のコバルトを正極に使用した主にパナソニックが量産している電池である。コスト低減と資源調達リスクを考え、パナソニックはバッテリーのコバルト含有率を5%まで減らした。コバルトの比率を小さくするとバッテリーの安定性が低下するが、その低下を抑えニッケルの含有量を90%以上とするバッテリーの量産を可能とした。これは、高容量バッテリーで航続距離が長い特徴があり、2008年からテスラに供給を続けている。

・リン酸鉄リチウムイオン電池(LFP)

正極材にリン酸鉄リチウムを使用した電池である。コバルトやニッケルのようなレアメタルを使用しないことから三元系リチウム電池よりもコストダウンが可能となる。ただし、航続距離の課題から一般乗用車には使用がされていなかったが、LFPが搭載されたテスラモデル3では航続距離448kmを可能とした。現在では、テスラやBYD、フォードなどのEVに搭載されている。

中国の研究機関が多くの特許を所有しているため、現在はCATLやBYDなどが量産化しているが、2022年に特許の期限を迎えるため、韓国のLG化学やサムスンSDIが研究開発を進めており、LFPを使用するEVが増えていくと考えられている。

・全固体電池

正極と負極の間を固体電解質にした電池である。固体の内部をイオンが動き回って十分な電気を流すことができる物質を発見されたことで研究が進められている。日系企業では、2020年代後半までにトヨタがレアメタルであるコバルトとニッケルを使用しない全固体電池の量産化を目指しており、バッテリー単価の削減が期待されている。

固体であることで、短絡(ショート)による発火の心配がなくなり安全性が向上する。さらに、熱に強い特性を生かし、充電時間を短くすることや、熱を逃がすための電池の隙間や冷却装置の搭載が不要になることから、車内空間を広く使うことができる。ただし、全固体電には電極と電解質を密着させることが難しく、量産化に至っていない。また、固体電解質に含まれる硫黄が水分触れると有害な硫化水素を発生するため、量産化にはドライルームなどの専門設備が必要になる。

(B)レアメタルの確保

出典:経済産業省『蓄電池産業の競争力強化に向けて』を元に筆者作成

・資源価格

リチウムイオン電池は、エネルギー密度が高く、航続距離が長くなる三元系リチウム電池が主流である。ニッケル、コバルト、リチウムのレアメタルを使用しており、上の図⑧のようにEV関連の需要の高まりにより、市場価格が上昇している。特にコバルトは、ほとんどをコンゴで採掘されるが、国内の紛争や鉱山で劣悪な環境下で児童労働をさせているなどのカントリーリスクもあり2019年の3万ドル/tから、2022年に7万ドル/tまで価格が上昇している。資源価格上昇の影響で2022年に数回、テスラが値上げを発表し、今後のEV普及の足かせにならないか懸念されている。

・資源獲得へのアプローチ

また、バッテリーメーカーはレアメタルの権益確保に動いている。CATLやLG化学では、レアメタル主要産出国の国益鉱山企業へ直接出資をし、安定供給契約を結んでいる。一方でパナソニックやトヨタでは、豊田通商やフィリピンの鉱山権益を保有している住友金属鉱山が安定供給を行っている。また、住友金属鉱山は独自リサイクル技術を持ち、使用済み電池からニッケル、コバルト、リチウムといったレアメタルを再資源化しており、リサイクル資源を使った電池では天然資源と同等の性能を実証している。

以上のことから、安全性や価格変動に左右されないバッテリーを生産するために、各バッテリーメーカーは、LFP電池や全固体電池などの次世代バッテリーの研究開発を進めている。

(C)バッテリーメーカーの分析

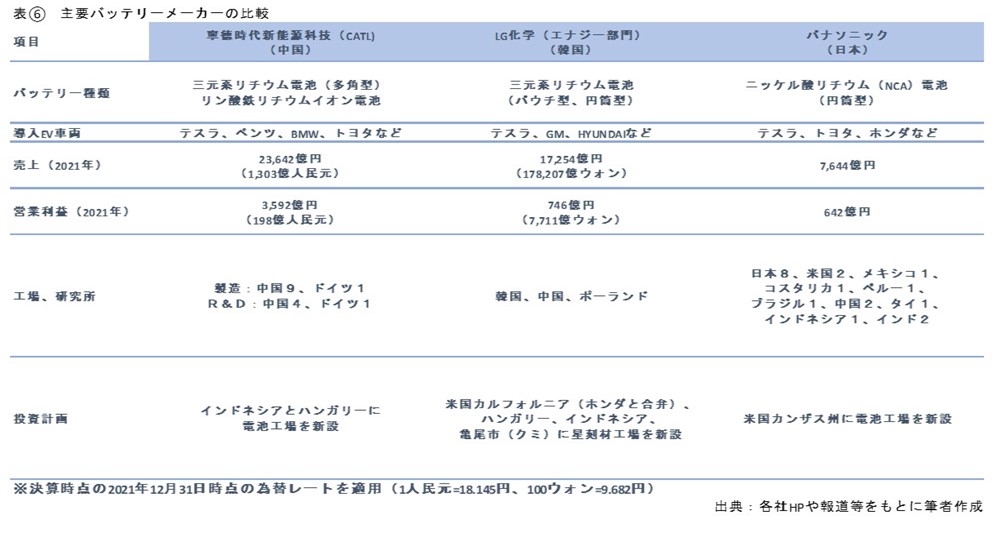

車載バッテリー市場はEVの普及とともに拡大。メーカーの世界販売シェアは2016年時点では1位パナソニック23.7%、2位BYD12.9%、3位CATL10.4%だったが、2021年には1位CATL30%、2位LG化学21.5%、3位サムスンSDI13.2%、日系企業はパナソニックが6位で9.6%となっており、業界シェアに変化がある。ここでは、EVの重要な部品であるバッテリーメーカーからEV関連業種の市場について考える。

・寧徳時代新能源科技(CATL):中国

2011年、香港の家電用リチウムイオン電池メーカーであるATL(TDKの上釜健宏元会長の部下が立ち上げたスタートアップ企業)の車載電池部門が分離・独立して設立した。

ドイツのボッシュや中国の通信機器大手から技術者を大量にスカウトしたことで技術力が高く、2014年に5400万人民元の利益を出している。そして、2019年、EV車台と電池を一体化する技術であるCTP技術を開発した。これは、部品点数を40%減らしコスト削減を実現しながらも、エネルギー密度を10~15%向上させることが可能であり、2020年2月にはテスラが中国向けモデル3に搭載している。さらには、ベンツやダイムラーなどで採用されている。中国やドイツに工場があるが、2021年、ニッケルの主要産出国であるインドネシアに工場を新設することを発表した。EV市場の成長に伴い、2021年、CATLの業績は増収増益となっており、EVやバッテリー市場の拡大とともに業績をさらに伸ばしていくものと思われる。

・LG化学(エナジー部門):韓国

1947年、化粧品クリームの製造販売会社として韓国に設立した。1958年に金星社(現:LGエレクトロニクス)とともにLGグループを結成、家電製品やスマートフォン事業を手掛け、その後、車載バッテリー業界に参入した。三元系パウチ電池を生産し、2008年、GMと協業を開始、2010年、シボレー・ボルトのほぼ全てのEVにLG製バッテリーが搭載されている。この背景には、米中対立があり、バッテリーの研究開発が遅れている米国は、中国に依存しないサプライチェーンの整備のために韓国のバッテリーを採用しているものと考えられる。

2021年、EV市場の拡大とともに、車載バッテリー部門収支で増収かつ営業利益確保したが、同年7月、バッテリーに発火の恐れがあるとして、LGバッテリーが搭載されているGM車がリコールされ、最大10億ドル(約1350億円)の費用のうち、約7割(約950億円)をLG化学が負担した。LG化学の製造技術への不安が上昇し、発火の原因解明と安全性向上が急務となっており、今後の業績へ影響があるものと考えられる。また、米国(ホンダと合弁)、ハンガリー、インドネシア、韓国への投資が過大にならないか懸念される。

・パナソニック:日本

1918年、松下幸之助氏が松下電気器具製作所を創設、1989年、リチウムイオン電池事業を始めた。当時は円筒型の一次電池を充電可能な二次電池にしようと研究を進め、1992年にリチウムイオン電池の実用化に成功した。その当時、正極材は100%コバルトであり、レアメタルであるコバルトは相場が乱高下することを課題としており、1994年からコバルトフリーの研究を始め、ハイニッケル技術でコバルト含有量が5%未満のニッケル酸リチウム(NCA)電池を生産している。2008年、テスラに採用され100億個以上が供給をされ、米ネバダ州の電気工場は2021年、初めて黒字となった。2022年4月、テスラがテキサス州にEV工場を稼働しており、パナソニックは、そこから近いカンザス州に最大5,500億円を投じ、従業員4,000人規模の巨大工場の新設を計画、中国や韓国企業の勢いに対し、北米でのシェア維持が見込まれる。

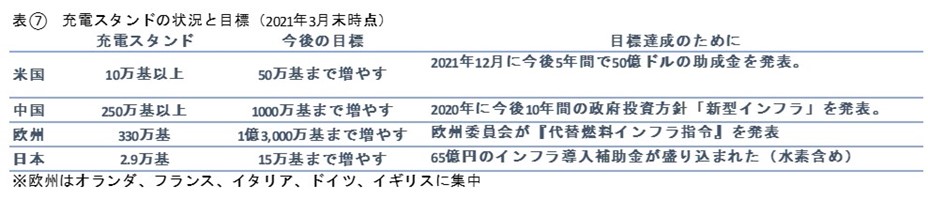

5-3.充電スタンド

各国の充電スタンドの状況

出典:報道などを元に筆者作成

EVのエネルギー源である電気を補給するための充電スタンドは、EVを普及させるために不可欠であり、各国は補助金政策を実施している。しかし、日本などでは充電スタンドの設置が進んでいないのが現状である。日本で一般家庭に設置する場合、10万~20万円程度で設置が可能であり、大きく幅も取らない。しかし、都内の住宅マンションのような場所では、一家に1台の設置は難しいことやスタンドの維持費も必要になることが課題となっている。また、充電スタンドが増加している中国では、2022年6月、中国四川省で電力不足の影響で充電スタンドの内、30%しか稼働していない。EV所有者は電力制限のなか、充電可能な充電スタンドを探し回っており、中国では電力生産が課題となっている。

EV完成車メーカーの充電スタンド開発も進んでいる。テスラでは、急速充電スタンドの設置を伸ばしており、テスラ専用スタンドを他のEVに開放し始めている。(現在は欧州でテスト中)

- まとめ

①環境問題がきっかけとなり、CO2を排出しないクリーンエネルギー車のEVが、自動車性能(航続距離)の向上とともに、世界販売台数を伸ばしている。

②エンジン車とEVでは動力エネルギーが異なり、構造が大きく変化する。EVでは、モーター、インバータ、バッテリーが新たに必要となる。とりわけバッテリーの研究開発が進められ、航続距離が伸びており、買い物や通勤など通常生活するうえで、不便にならない程度まで向上。また、バッテリーの量産化により、価格面でもエンジン車と比較をして遜色(そんしょく)ない水準までコストダウンが図られた。さらなる技術開発により、今後も性能・価格・安全の三つの視点で改良が図られるものと思われる。

③テスラやBYDは、投資家から多額の研究開発費を調達、EVの製品化や改良を可能とした。そして2020年からは、EV製造業者の利益が出ており、EV市場は拡大している。一方で、日本企業はエンジン車と比べ、車種の数が少なく海外企業に後れを取っている状況である。

④コストの面でもBYD(中国)がLFP電池を搭載したEVで低価格を実現させ、2023年、BYDは日本市場に参入。車種の少ない日本企業は、中国で主に生産されているLFP電池を採用するなど、低価格帯の車種も増やしていく必要があると考えられる。

⑤また、EVの安全面では、韓国系バッテリーの火災事故が散発し、GMなどがリコールを発表、多額のリコール費用がかかっている。そのため、安全性が高いと言われる全固体電池などの次世代電池の開発が期待されている。

⑥なお、EVの普及のために自動車の技術開発だけでなく、インフラ面である充電スタンドを増やす必要があるが、日本では設置場所の課題、中国では電力不足の課題などがある。政府が補助金をだしているが、日本では設置が進んでおらずインフラ面の改善が必要となる。

⑦世界のEV販売台数は年々増加しており、EV市場はさらに拡大していくことが予想される。他国に比べ、日系企業は後れを取っており、早急な量産化が必要である。

コメントを残す