小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住25年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住25年。趣味:クラシック歌唱、サックス・フルート演奏。

第1章 はじめに

2020年からの新型コロナウイルスの流行により、人々の生活環境は大きく変化した。仕事においてはウェブ会議やウェブ面談が盛んに行われ、プライベートでも映画館などの人の集まる場所への外出が制限されたため、サブスクリプションサービスやYouTubeなどでの動画視聴が増加。買い物はECサイトを用いて行い、飲み会ですら「Zoom飲み」と呼ばれるオンライン飲み会が誕生した。こうしたことができるようになったのも、ひとえに通信システムの急速な発達があったからである。

ところが私たちは「現代社会において重要な役割を担っている通信システム」がどのように機能しているのか十分に理解していない。今回は通信システムの歴史や仕組みを説明した上で、海底ケーブル、通信事業者、基地局ベンダーに焦点を置き、今後日本のメーカーがどのように通信システムにかかわっていくべきかを考えていきたい。

第2章 通信システムの概要

第1節 移動通信システムの歴史

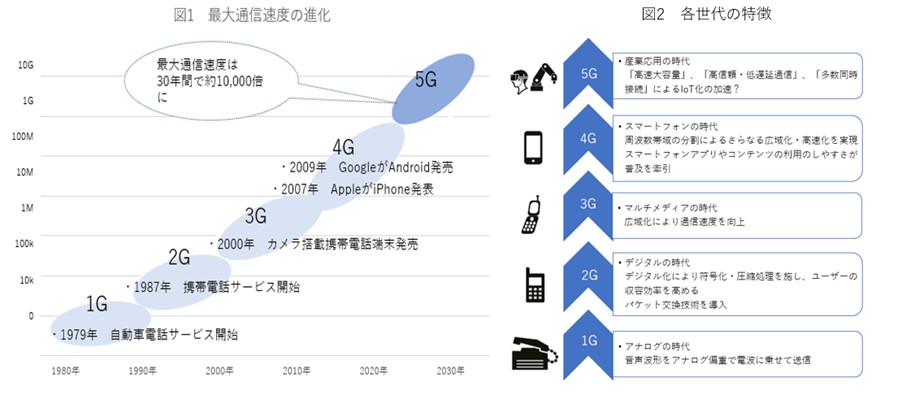

①移動通信システムの変遷

(出典) 総務省資料参考に筆者作成 (出典)筆者作成

技術の進化により、この30年間で最大通信速度が約10,000倍向上した。

②通信速度の向上を支える技術の進化

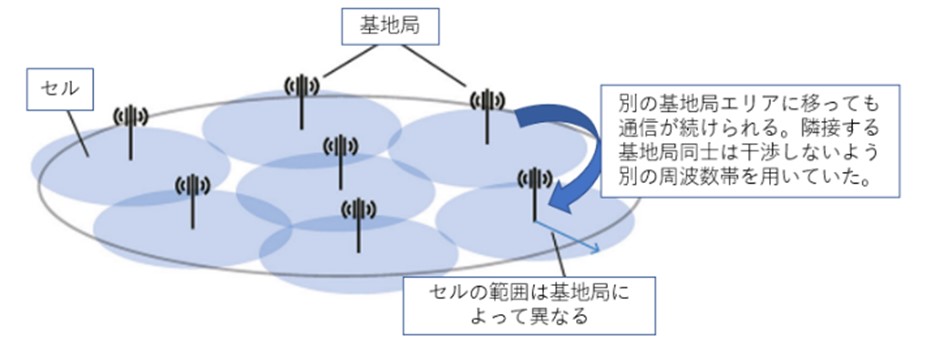

(1)セルラー方式のサービスの開始(1G)

1979年にセルラー方式を採用する移動通信システムが誕生。

図3 セルラー方式図解

(出典) 「いちばんやさしい5Gの教本」を参考に筆者作成

図3のように基地局をすき間なく敷き詰めることで、移動しても通信を続けられる仕組みが誕生した。

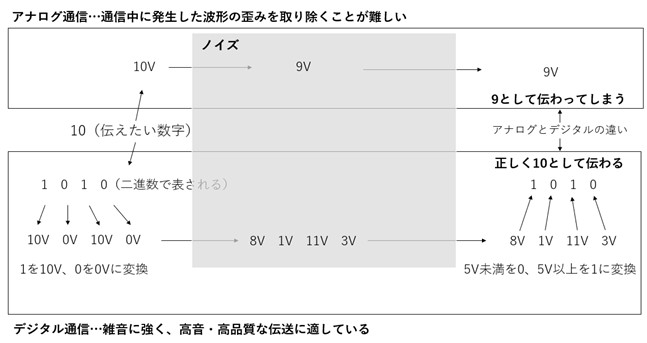

(2)通信のデジタル化(2G)

1993年ごろから徐々に0と1の二進数で情報を表し伝送するデジタル化が起こった。

図4 アナログとデジタルの違い

(出典) 筆者作成

図4が示すように、デジタル方式はアナログ方式と比較して、通信中に発生したノイズに強く通信品質が高い。

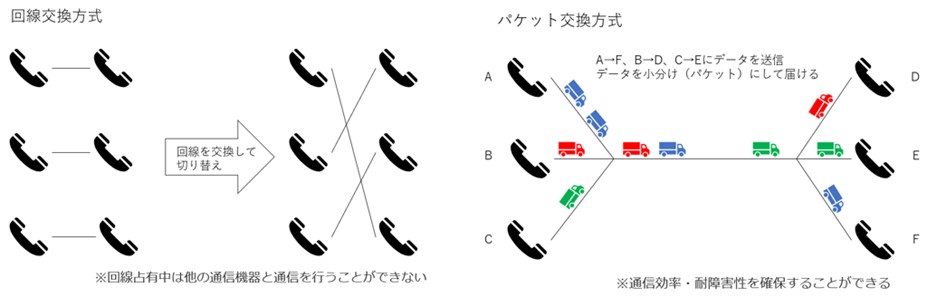

(3)パケット交換方式(2G)

また、携帯電話にもパケット交換方式を採用することで、複数人が同じ回線を共有することできるようになり、伝送線路の利用率が向上回線の利用効率が向上した。

図5 回線交換方式とパケット交換方式の違い

(出典) 筆者作成

(4)拡散符号(3G)

拡散符号と呼ばれるコードでユーザーを識別することにより、同じ周波数を同じ時間に多数のユーザーで共有することや隣り合う基地局に同一の周波数を配置することが可能になり、2Gに比べて広域帯で通信できるようになった。(図6左図①参照)

(5)周波数軸と時間軸を用いた周波数帯域の分割(4G)

4Gでは周波数軸と時間軸を用いて周波数帯域を分割し、各ユーザーの無線環境に応じて伝送率の高いチャネルを割り当てることにより、3Gよりも大幅に広帯域化を可能に。また、基地局のアンテナの数が増加した。(図6左図②③参照)

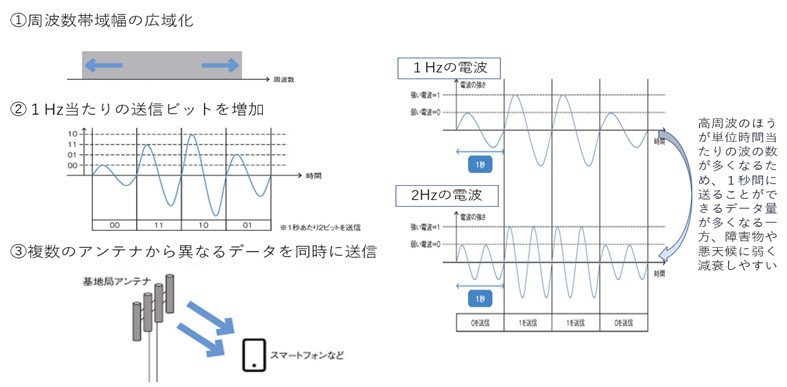

(6)高周波数の利用・広い周波数帯域幅の確保(5G)

5Gは、Sub6帯と呼ばれる3.7GHz帯と4.5GHz帯、ミリ波帯と呼ばれる28GHz帯が用いられている。4Gよりも高い周波数を利用し、また、広い周波数帯域幅を確保することで、通信の高速化を実現。高い周波数の電波は遠くまで届きにくく、障害物に弱いという特性があるが、これを「Massive MIMO」と「ビームフォーミング」いうアンテナ技術で補っている。数十から数百のアンテナを基地局に搭載し、端末ごとに電波を割り当てることができ、また、電波を細く絞り特定の方向へ集中的に発射することで、減衰しやすい高い周波数の電波を遠くまで届けることができる。(図6左図①③および右図参照)

図6 通信の高速化の要件および周波数とデータ量の関係

(出典) 「いちばんやさしい5Gの教本」を参考に筆者作成

高速・大容量化の実現のためには①周波数帯域幅の広域化②1Hz当たりの送信ビットを増加③複数のアンテナから異なるデータを同時に送信――と3通りがあり、また、高周波を用いると多くの情報を送ることができる。

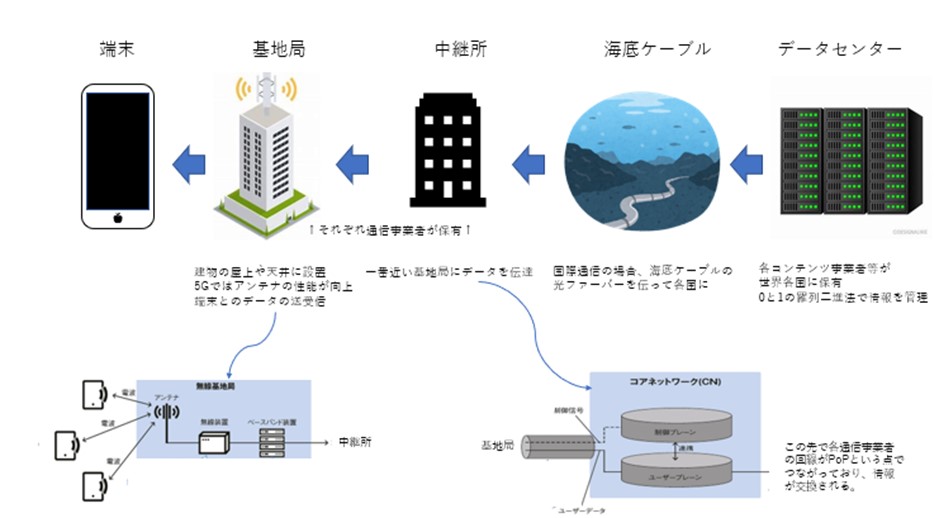

③通信システムの仕組み

図7 データの流れ

(出典) 「いちばんやさしい5Gの教本」を参考に筆者作成

次章以降、データが越境するうえで欠かせない海底ケーブルおよび5G技術の核となっている基地局ベンダー、基地局を保有する通信事業者について深掘りしていく。

第3章 海底ケーブルについて

第1節 海底ケーブルとは

①構造

図8 水深による海底ケーブルの違い

(出典)NECホームページを基に筆者作成

海底ケーブルはデータを送る本体となる光ファイバーと、海中の増幅器に電気を届ける銅線、それらを保護するカバーでできている。光ファイバーは直径約0.1㎜と髪の毛ほどの太さの石英ガラスで、光の全反射を利用して情報をファイバー内にとどめる。ケーブルの太さは水深によって異なる。

②特徴

(1)光ファイバーケーブルは銅ケーブルよりもはるかに高速でデータを伝送することが可能。これは光の速さが電子速度よりも常に速いためである。光はガラスの中では空気中と比べて3分の2ほど遅く進むため、実際のデータ通信速度は秒速約20万㎞である。

(2)銅ケーブル内の電子の流れはケーブルの外側でも電磁妨害を引き起こす可能性がある磁界を作り出す。一方、光ケーブルを通過する光は常にファイバー内に閉じ込められているため外部の信号と相互作用してしまう可能性がない。

(3)側面から入ってくる光信号がケーブルを伝わる可能性は限りなく低く、高いデータセキュリティーを提供することが可能。

第2節 投資企業について

①海底ケーブルの歴史

(1)1851年に世界で初めて、イギリスとフランスを結ぶドーバー海峡に海底ケーブルが敷設された。

(2)その後、国際通信の主役は無線通信や衛星通信に入れ替わる。第1次世界大戦や第2次世界大戦という戦局の時代は、陸揚げ地が敵国であった場合、切断されるリスクがあったためである。

(3)インターネット初期に当たる1995年ごろには海底ケーブルと衛星通信がほぼ均衡であった。

(4)1980年代後半には光ファイバーを使った海底ケーブルが実用化している。日米間を海底ケーブルで結ぶと約9,000㎞だが、衛星を中継すると往復で約72,000㎞を要し、データの送受信のスピードにおいて衛星通信を圧倒している。地上約1,000㎞と地上に近い低軌道衛星の活用も進んでいるが、天体観測への影響や各国の許認可など課題が多い。こうした理由から現在は海底ケーブルが国際通信の約99%を占める。

②投資企業の変化

(出典) TeleGeography社のSubmarine Cable Mapを参考に筆者作成

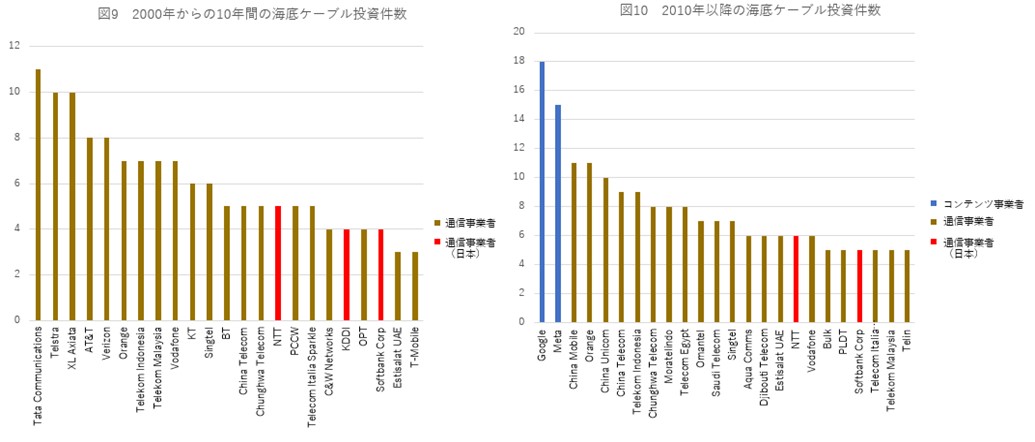

(1)2000年代では、海底ケーブルは陸揚げ地の通信事業者がコンソーシアム形式で資金を出し合って建設するケースがほとんどだった。国際電話やインターネットのバックボーン用途に使われてきたためである。その結果、図9のように通信量の多い国の通信事業者や島の数が多く海底ケーブルがないと通信ができない国の通信事業者が主に海底ケーブルに投資してきたことが分かる。

(2)2010年の段階では、GAFAをはじめとするコンテンツ事業者の通信トラフィックは全体の1割以下であったが、2020年には約7割を占めるようになった。YouTubeやFacebookなど、リアルタイム性が高いネットサービスを提供しているGoogleやMetaは自ら所有したほうが、コストメリットがあることに加え、動画など大量のデータを高速かつ安定的に送受信しやすいことから、投資を活発化させている。

(3)近年1年の間に新設される海底ケーブルの本数は約20本であり、その2割前後のプロジェクトにコンテンツ事業者が投資を行う。それらは太平洋や大西洋横断など、長距離となるプロジェクトが多い。年間の世界の海底ケーブルの総敷設距離に占めるコンテンツ事業者が投資するプロジェクトの総距離は、5割近くを占める。

(4)地政学上のリスクから、米国から中国ではなく日本を経由してアジアをつなぐ海底ケーブルのニーズが高まっている中、NTTはコンテンツ事業者の参加しない長距離プロジェクトにも取り組む。通信事業者が主導権を握れなくならないよう、お互い活用し合う関係を見据える。

第3節 海底ケーブル敷設について

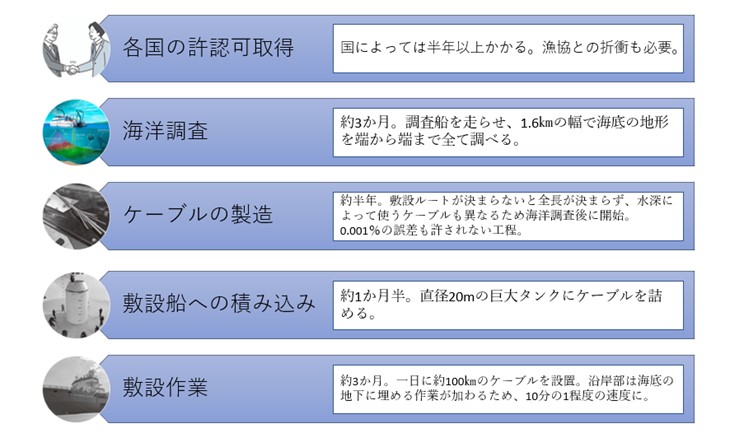

①海底ケーブル敷設の流れ

太平洋横断などの長距離海底ケーブルの建設には、約2年要する。

図11

(出典) 「通信地政学2030」を基に筆者作成

海底ケーブルの製造に必要となる海図は機密性が高く、上記のように敷設には折衝や敷設ルート決定などのノウハウを蓄積した企業のみが行うことができるため、参入障壁が極めて高いと言える。

②海底ケーブル敷設を行う企業

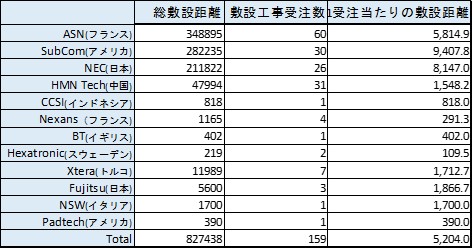

表1 2010年以降の海底ケーブルの敷設状況

(出典) TeleGeography社のSubmarine Cable Mapを参考に筆者作成

(1)表1より、2010年以降10件以上の受注を受けた会社は、現在はNokiaに買収されたフランスのアルカテルルーセントの海底ケーブル部門であったAlcatel Submarine Network(ASN)、AT&Tのケーブル部門であったSubCom、日本のNECおよび中国のHUAWEI MARINE NETWORK(HMN Tech)の4社のみであることが分かる。なお、米中貿易摩擦のあおりを受け、ファーウェイは海底ケーブル敷設事業をすでに売却済みである。

(2)1受注当たりの敷設距離を見ると、敷設距離の平均が5,000kmを超えているのはASN、SubCom、NECのみであり、長距離敷設のノウハウや海図などの情報は3社に蓄積されていると考えられる。

③トラフィック量と敷設件数の推移と今後の予想

(出典)Ericsson Mobility Reportを基に筆者作成 (出典)TeleGeography社のSubmarine Cable Mapを参考に筆者作成

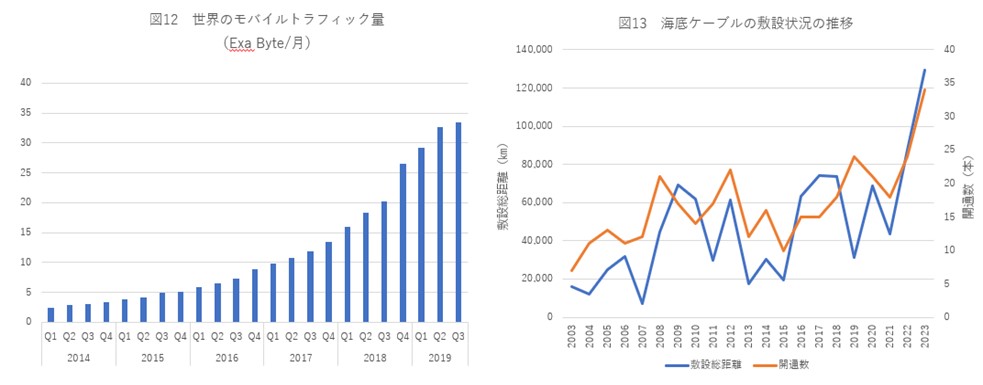

(1)世界の通信トラフィックは年々増加しており、コロナを機に増加率はさらに増えたといわれている。

(2)図13の通り、海底ケーブルの敷設数は年々増加傾向にある。1本の海底ケーブルの容量は2000年から2020年にかけて約100倍になっている。光ファイバーの技術が進化してもなお敷設数が増えていることから、技術の進化以上に通信トラフィックの増加が起きていると言える。また、敷設距離も増加傾向にある。

(3)以上のことから、上位3社が市場をほぼ独占しており、約2年かかる長距離海底ケーブル製造・敷設への参入障壁は高く、敷設数、敷設距離ともに年々増加していることから、この分野においてNECは競合2社とのパイの奪い合いはあるものの引き続き業績を伸ばすことができると考える。

第4章 通信事業者について

第1節 通信事業者について

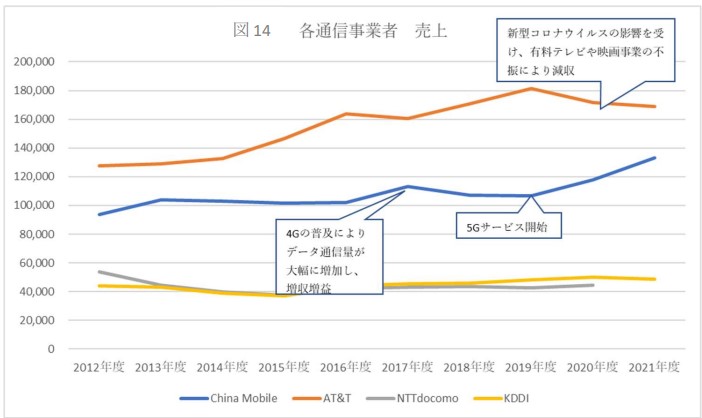

通信事業者とは自前の回線網や中継機器などの設備を保有・運営して有線あるいは無線により音声通話やデータ通信をはじめとする各種の通信サービスを提供する事業者を表す。本節ではAT&T(米)、China Mobile(中国)、KDDI(日本)、NTTドコモ(現NTT、日本)を比較する。

なお、AT&Tは事業を多角化しており消費者向け移動通信体事業が全体の20%のみとなっている。また、日本企業も近年、コンテンツ事業やビックデータの活用のため金融事業にも力を入れる。China Mobileは中国郵電電信総局が固定通信事業と移動体通信事業の2 社に分割し、移動体通信事業を担う国有企業であるため移動体通信事業の割合が約7割を占めている。

①各社の売上高推移

(出典) 各社Annual Reportを参考に筆者作成

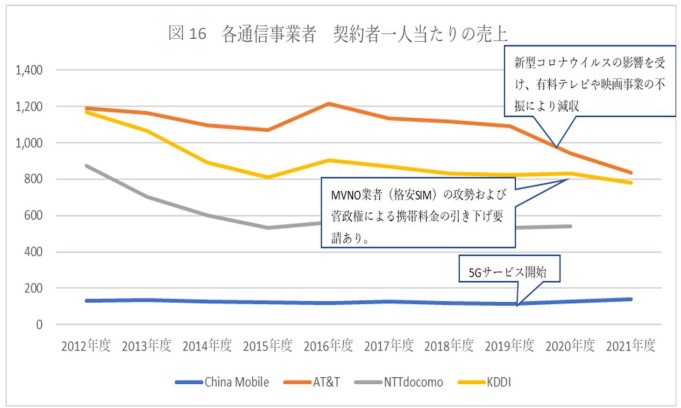

(1)事業を多角化しているAT&Tはコロナの影響を受け、直近2年減収。2022年度にタイムワーナー社をスピンオフして、ディスカバリー社と統合。AT&Tは2020年5月にインフレの影響で携帯料金の値上げを実施。

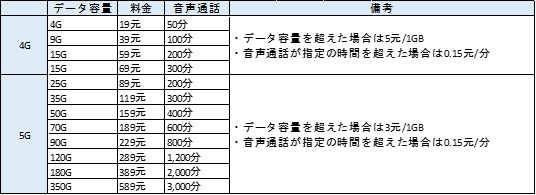

(2)表3 中国における5Gの契約状況

(出典) 各社資料、調査会社のデータを基に筆者作成

表4 2022年に中国広電江蘇省が発表したプランの価格設定

(出典) JSCN資料を基に筆者作成

China Mobileはすでに5Gの契約者が5億人を超えており、4Gと比較して5Gのパフォーマンスが大きく優れていることが要因としてあげられる。表4の通り、4Gのプランと比較して5Gは月額料金が高く設定されており、5Gのサービスを開始して以降売上が伸びている。

(3)

(出典) ICT総研の調べを基に筆者作成

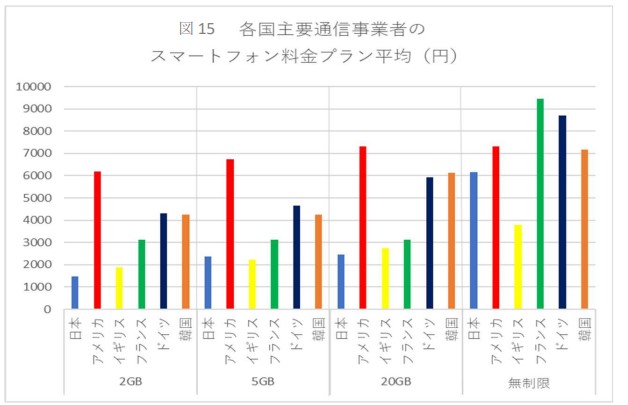

一方で、日本では、格安SIMと呼ばれるMVNOが大手キャリアから回線を借りて通信サービスを行っており、MNOのサブブランドを含めると全体の25%以上を占める。さらに、菅前首相の要請に応じて大手キャリアは料金の引き下げを行っており、結果、図15の通り他国と比べて携帯電話料金が安い。そのため、KDDIやNTTドコモは、契約者数の増加が売上増加につながっていない。

(4)

(出典) 各社Annual Reportを参考に筆者作成

事業の多角化もあり、一概には言えないが、China Mobileは5Gサービス開始以降、契約者1人当たりの売上を伸ばしているが、KDDI、NTTドコモは先述の料金引き下げ要請や5Gプランの契約の少なさより減少傾向である。AT&Tにおいては通信事業の売上は直近で増収(契約者数で割ると横ばい)となっているが、他事業の影響を色濃く受けており、契約者1人当たりの売上は大きく減少している。

第2節 各国の事業環境について

現在の事業環境は各国によって異なる。

(出典) 株式会社Agoopのレポートを参考に筆者作成

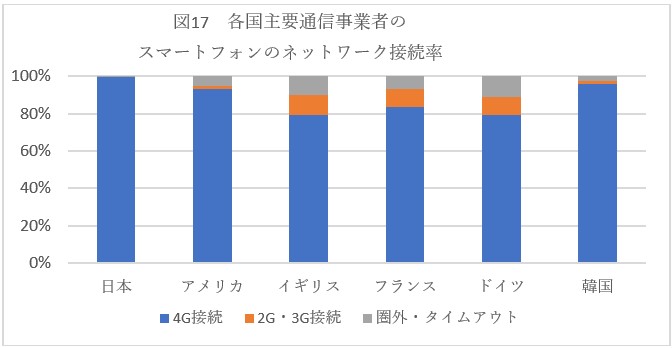

図17の通り、日本の4Gの通信環境は他欧米諸国と比べて優れている。日本にとって5Gの必要性は少なく、5Gを契約するメリットや利用者の乗り換えを誘引する要素が少なくなっている。

(2)

表5 各国のインターネット利用状況

(出典) 総務省のデータを基に筆者作成

また、日本はインターネット利用者数、携帯電話保有率ともに世界で上位に位置している。一方、中国はインターネット利用者数が70%とまだ低く、増加率が他国と比べて高い。

(3)中国では2014年や2015年の時点で、まだ4Gのネットワーク構築のための投資を積極的に行っており、4Gの体感品質は日本に劣っていた。そのため、5Gと4Gの体感速度の差が、顧客満足度につながり、1契約当たりの収入も向上するという好循環が生まれていると考えられる。

(4)また、中国共産党が公表した21~25年の第14次5ヵ年計画においても5G基地局を含む新型インフラの整備が明記され、官民合計で10兆6千億元の投資が見込まれるなど、China Mobile、China Telecom, China Unicomの国有通信事業者3社は国家戦略の担い手として積極的な投資を行っている。

(5)新しい世代にスムーズに移行するためには「ネットワークの展開」、「端末の普及」、利用を促す「新たなサービス」という3要素が不可欠といわれている。一方、日本では体感で4Gと5Gの品質の差を感じられない。政府が設備共有や共同運営を通して、通信事業者の運営コストを限界までに低減させている中国とは異なり、通信事業者は需要に応じてネットワークを展開しているため、日本の通信事業者の基地局には、品質向上に有利なアンテナ技術「Massive MIMO」の導入も遅れる。

(6)5Gの特性を活かしたキラーサービスの登場やIoT化が進み、通信が必要なデバイスを誰もが何十個、何百個と持つようになれば、日本の通信事業者も設備投資、ネットワーク展開を行い、Massive MIMOの技術を搭載した基地局の増加やミリ波帯のさらなる活用は進んでいくのではないかと考える。

第5章 基地局ベンダーについて

第1節 基地局の仕組み

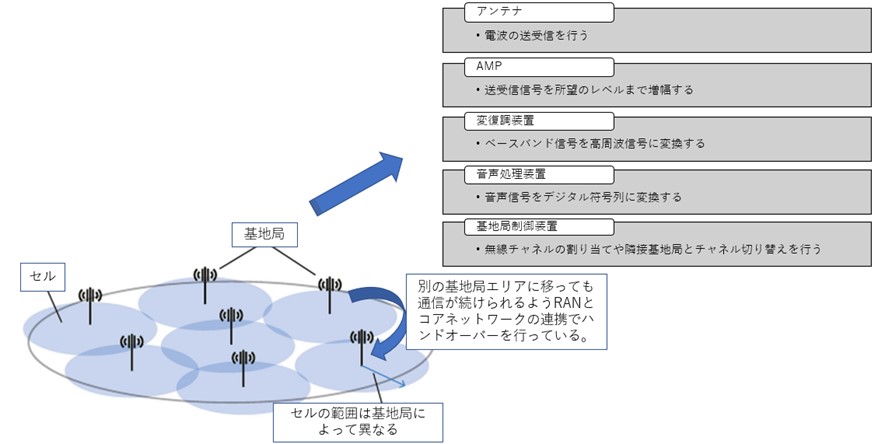

①RANの構成と役割

RANとは複数の基地局で構成されるネットワークである。

図18 基地局の構成と役割

(出典)「いちばんやさしい5Gの教本」、ドコモHPを参考に筆者作成

第2節 基地局ベンダーの比較

①基地局のシェアの推移

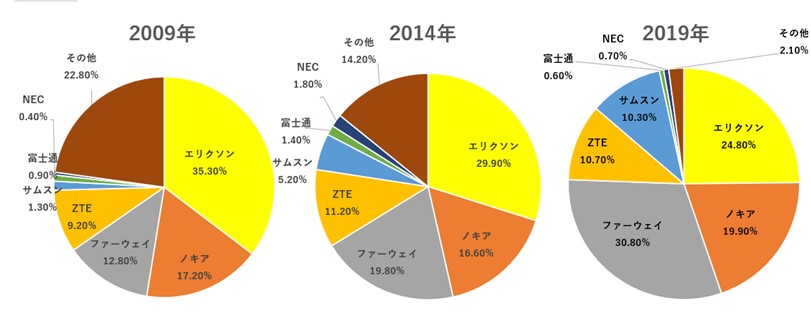

図19 基地局のシェアの推移

(出典) 総務省資料を参考に筆者作成

(1)図19の通り、2019年時点でエリクソン、ノキア、ファーウェイ、ZTEで約85%のシェアを占める一方、日本のNECが0.7%、富士通が0.6%となっている。2014年時点ではそれぞれ1.8%、1.4%を占めていたため半分以下に低下していることが分かる。

(2)2009年時点では、エリクソンが全体の1/3以上のシェアを誇っていたが、ファーウェイやサムスン、ZTEなどがシェアを伸ばし、現在はファーウェイが30%を超えてトップのシェアとなった一方、エリクソンは全体の1/4程度となっている。その他ベンダーはこの10年間で22.8%から2.10%に減少しており、大手企業による寡占状態といえる。

②各社の比較

本項では北欧のノキア、エリクソン、中国のファーウェイ、日本のNECを比較していく。

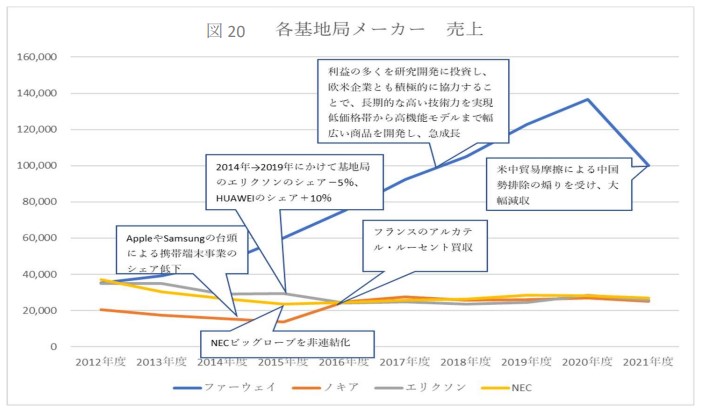

(出典) 各社Annual Reportを参考に筆者作成

(1)ノキアは2014年12月期にマイクロソフトに売却するまで、フィーチャーフォンを中心とした端末事業中心であったが、2016年12月期にフランスのアルカテルルーセントを買収して以降、通信インフラ施設・無線技術を中心とする開発ベンダーとなっている。

(2)2021年12月期は米中貿易摩擦のあおりを受け、ファーウェイは約20%の減収となったものの、2012年から2020年の間に3倍以上の売り上げ規模に成長しており、他社と比較して大きく成長していると言える。直近10年の売上総利益率をみるとファーウェイは平均40.8%であるのに対し、ノキアが38.7%、エリクソンが34.3%、NECが31.7%となっており、ファーウェイの価格競争力が高いことが分かる。省電力の無線装置や空調不要の基地局を開発するなど技術的に優れているだけでなく、金額ベースで40%が中国製部品と国内調達率が高いことが原価率の低さの源泉である。

(出典) 各社Annual Reportを参考に筆者作成

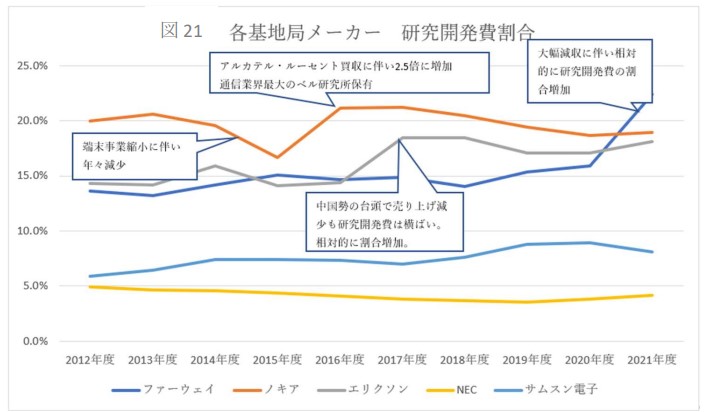

(3)図21はサムスンも含めた5社の売上に占める研究開発費の割合を示している。通信業界最大のベル研究所を有するNokiaは売上の約20%、利益の多くを研究開発に投資し成長してきたファーウェイは売上の約15%を研究に回している一方で、NECは5%を下回っており、自社で新技術を開発しようという意向が他社と比較して低いことが見て取れる。

(4)

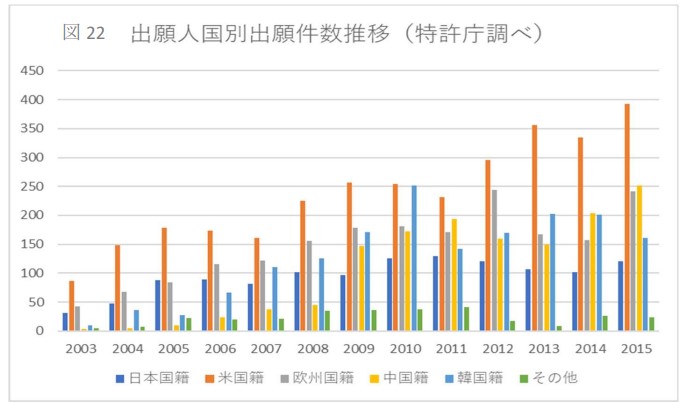

(出典) 特許庁の資料を基に筆者作成

日本企業の研究開発費に割く金額の少なさは国別の特許出願件数にも表れている。図22は周波数利用の効率化を図る技術(Massive MIMOやビームフォーミングなど)の特許出願件数の推移を表している。2005年時点では日本国籍はアメリカに次いで2番目に多く、その後欧州国籍、韓国国籍、その他、中国国籍と続いていた。一方、2015年になるとアメリカ国籍が一番多いことは変わりないが、その後の並びは大きく変わり、中国国籍、欧州国籍、韓国国籍、日本国籍、その他と日本国籍は5番目の順位まで下落している。

(5)「Massive MIMO」や「ビームフォーミング」といった基地局の技術の遅れから、日本国内のベンダーを多く利用する日本の基地局は高周波数帯を利用するミリ波の活用が進んでいない。日本の基地局に占める当技術の搭載率は約10%と中国の約80%、韓国の約70%と比較して大きく劣る。

(6)

(出典) Ookla調査を参考に筆者作成

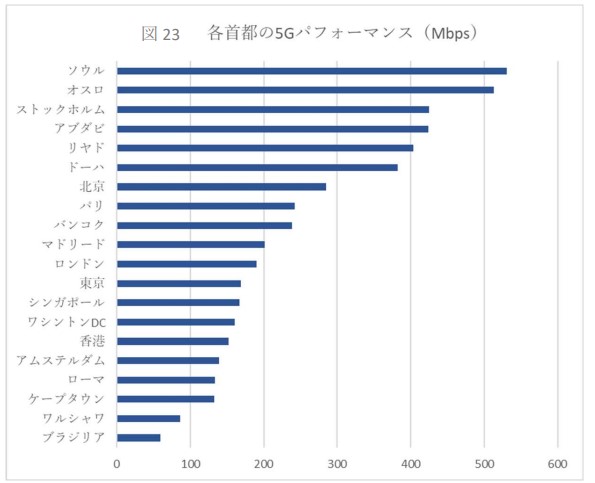

結果として、日本国内の5GのパフォーマンスはNokiaやエリクソンのある北欧やファーウェイやZTEのある中国、Samsungのある韓国などと比較して低くなっていることが図23からわかる。

第3節 今後の動向

①米中貿易摩擦の影響

(1)現在、米中貿易摩擦の影響を基地局ベンダーは大きく受けている。アメリカやイギリス、日本のようにファーウェイの5G基地局を排除する方針の国もあれば、ドイツのように排除しない方針の国もある。

(2)ファーウェイは2021年度大きく減収となったものの研究開発費を微増となっており、制裁に対して新技術で応戦しようとしている当社の意向が見て取れる。また、ファーウェイは5G 関連の特許の15%のシェアを誇るともいわれており、特許の使用が切り札となるともいわれている。

(3)HUAWEI、ノキア、エリクソン、ZTEの4社で世界の約85%のシェアを占めている基地局において、世界的に中国メーカー排除と傾けば、残るのはノキアとエリクソンしかない。中国勢という低価格のベンダーがいたからこそ、北欧2社との価格交渉を進められていたことを考えると中国勢の排除は寡占の弊害を際立たせることにつながりかねない。

②オープンRANの可能性

図24 オープンRANとは

(出典)筆者作成

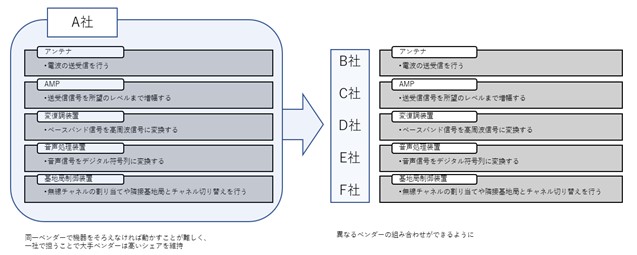

(1)オープンRANとは、基地局を構成する機器をつなぐオープンな仕様を策定し、異なるベンダーの機器を組み合わせてできるようにする。同一ベンダーで機器を揃えなくても基地局を動かすことが可能になれば、競争原理が働き、新興ベンダーの参入を促し、大手ベンダーによる寡占の解決策となりうる。

(2)このオープンRAN分野で世界的に先行しているのが日本である。NTTと楽天の2社が日本国内でオープンRAN仕様に基づいた基地局を展開しているためである。これらの基地局を納入するNECや富士通は優位な立場にある。2021年にVodafone、ドイツテレコムといった欧州大手通信事業者のオープンRAN案件を受注するなど、2022年9月時点で5件の商用契約、23件のトライアルが進んでいるという。

(3)ノキアやエリクソンもO-RANアライアンス(Open RAN Alliance)に加入し、徐々にオープンRANに歩み寄りを見せており、研究開発では上記の通り大手ベンダーが多額の投資をしている。後発企業によって置き換えられ、活用されるのを防ぐためにも排他性の高い特許や独自のノウハウをNECや富士通が今のうちに取得することが今後のオープンRANのシェアを獲得するうえで大きいと考える。

第6章 まとめ

①1995年までの国際通信は、海底ケーブルと衛星通信がほぼ均衡していたが、光ファイバーを使った海底ケーブルの実用化により、その構図は大きく変わった。通信スピードや経済的なメリットから現在は海底ケーブルが国際通信の約99%を占めている。

②GoogleやMetaをはじめとしたコンテンツ事業者が、長距離海底ケーブルへの投資を始めており、世界の海底ケーブルの総敷設距離に占めるコンテンツ事業者が参画するプロジェクトの割合は約5割に達している。この背景にはこうしたコンテンツ事業者が国際通信のトラフィックの約7割を占めていることが挙げられる。

③海底ケーブルの敷設に関しては、約3社が市場をほぼ独占しており、うち1社が日本のNECである。海底ケーブルの製造~敷設には約2年かかり、その過程では国や漁協との交渉も含まれることから参入障壁は極めて高い。また、敷設数、敷設距離ともに増加傾向にあり、25年に一度は既存の海底ケーブルを取り換えることから、競合2社とのパイの奪い合いはあるものの、引き続きNECの当分野の業績は堅調に推移することが予想される。

④通信事業者は需要に合わせて基地局などへの設備投資やネットワーク展開をしている。現在、日本においては4Gの品質がいいこともあり、5Gの需要が低く、設備への投資があまり進んでいないことから世界と比較してパフォーマンスが劣っている。5Gを必要とするようなデバイスやキラーサービスの登場が、日本の通信事業者のMassive MIMOの技術を搭載した基地局への投資やミリ波帯のさらなる活用の条件となる。

⑤日本の基地局ベンダーは他国の基地局ベンダーと比較して対売上高の研究開発費比率が極端に低い。ファーウェイが研究開発に多く投資してきた結果、シェアを伸ばしていることや基地局の周波数利用の効率化を図る技術の特許申請件数に占める日本の割合が減少していることからも分かる通り、中国や北欧、韓国メーカーとの技術の差を縮めるべく、日本の基地局ベンダーもより研究開発に力を入れるべきである。

⑥米中貿易摩擦やオープンRANにより基地局のシェアは大きく変化する可能性がある。オープンRAN分野では世界的に日本メーカーが先行しているといわれているが、ノキアやエリクソンもオープンRANに歩み寄りを見せている。後発企業によって置き換えられることを防ぐためにも排他性の高い独自特許や独自のノウハウを今のうちに取得し、優位性を保つことが大切である。

コメントを残す