小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住23年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住23年。趣味:クラシック歌唱、サックス・フルート演奏。

四方を海に囲まれた島国日本では地理的優位性を利用して、各地に港が設けられ、外国あるいは国内の地域間を海上輸送で結び、長い間日本の経済活動を支えてきた。1980年は神戸港をはじめ、日本の港湾は世界の中でもコンテナ取り扱い個数で上位にランクインしていたが、2018年には日本の主要な港湾は全て20位以下にまで順位を下げてしまった。また、取り扱い貨物量ランキングにおいても同様に、現在は日本の港湾は上位にランクインすることができていない。日本の港湾の地位低下は物流コストの上昇を通じ、日本の製造業に深刻な影響を及ぼしていると思われる。なぜ世界の物流市場において、日本の港湾の国際的地位は低下してしまったのであろうか。今回は日本の港湾業の問題点を探るとともに、その解決に向けての提言を行っていきたい(注=本文中の図表は、その該当するところを一度クリックすると「image」画面が出ますので、さらにそれをもう一度クリックすると、大きく鮮明なものを見ることができます)。

1章 国際的地位の低下推移

- 取り扱い貨物量(トン)の推移

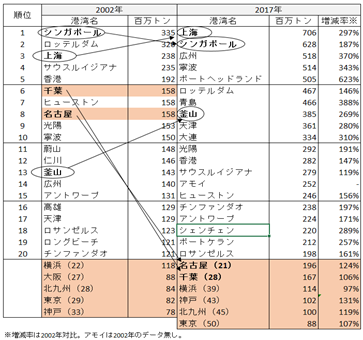

2002年と2017年の世界の港湾取扱貨物量ランキング(表1)を見ると、千葉6位→28位、名古屋8位→21位、横浜22位→39位、北九州28位→45位、東京29位→50位、神戸33位→43位と全ての港湾が順位を下げている。

また、2017年世界1位の上海は7億トン、第2位のシンガポールは6億2千万トン、第8位の釜山は3億8千万トンの取り扱い貨物量に対し、日本の港湾はトップの名古屋ですら1億9千万トンとその差は大きく、大量の貨物を取り扱うことができていない。2002年と比較した増減率においても日本の増加率は低位である。

【表1 世界の港湾別取り扱い貨物量上位20港ランキング】

出典:SHIPPING STATISTICS YEARBOOK 2003,2018

2. コンテナ取り扱い個数(TEU)の推移

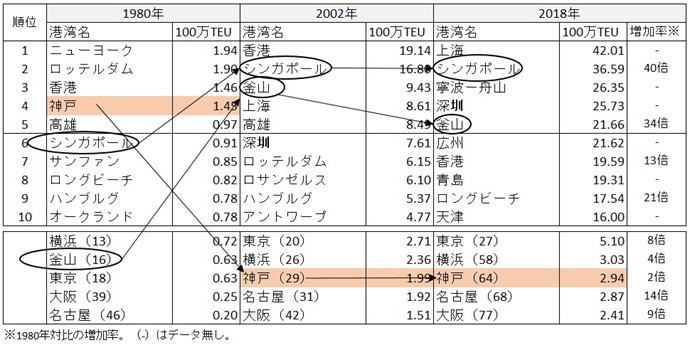

世界の港湾別コンテナ取り扱い個数ランキング(表2)を見ると、1980年は日本の港湾のコンテナ取り扱い個数はトップの神戸港で世界4位、横浜港13位、東京港18位、名古屋港46位にランクインしていた。しかし、2018年はトップの東京港で27位、横浜港57位、神戸64位、名古屋港68位と大幅に順位を下げている。一方で、1980年に世界6位だったシンガポールは2018年には世界2位、同じく釜山は世界16位だったが、世界5位まで順位を上げている。

1980年対比の2018年のコンテナ取り扱い個数の増加率を見ると、シンガポール40倍、釜山34倍、名古屋14倍、大阪9倍、東京8倍、横浜4倍、神戸2倍 であり、日本の港湾における取り扱い個数の伸びは小さい。

1980年は中国の港は3位の香港のみがランクイン。その他の港湾についても、上位30港圏外であった。しかし、2018年には上位10港中7港を中国の港が占めており、大幅にコンテナ取り扱い個数を増やしていることが分かる。

なお、表1で示した取り扱い貨物量は資源・エネルギー・食糧などのバルク貨物を含む貨物の総量を指すが、表2で示したコンテナ取り扱い個数については、港湾で取り扱うコンテナ貨物の規模を表している。

【表2 世界の港湾別コンテナ取り扱い個数上位10港ランキング】

※TEUとは20フィートで換算したコンテナ個数を表す単位。外寸は約2.4m×約2.6m×約6m。内寸は使うコンテナによって異なり、目安は幅2.35m×高さ2.38m×長さ5.9m程度

出典:CONTAINERISATION INTERNATIONAL YEARBOOK, Alphaliner Monthly Monitor May 2019

2章 地位低下の要因

- 経済力の低下

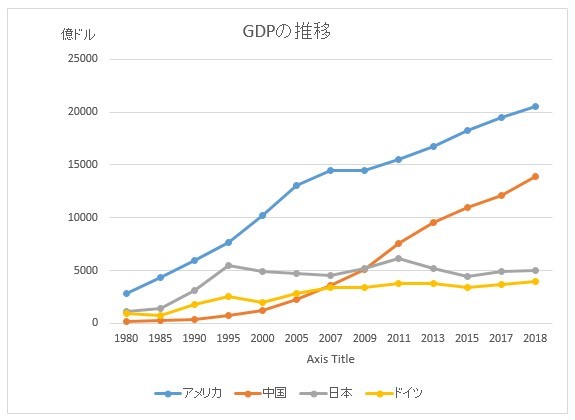

日本の国際的地位低下の要因としては、はじめに経済力の低下が挙げられる。世界各国のGDP(国内総生産)の推移を比較すると、2005年に4兆7581億ドルであった日本のGDPは、2018年には4兆9564億ドルに増加。一方、中国のGDPは2兆2860億ドルから13兆8949億ドルにまで増加しており、日本のGDP成長率は低位である。

また、2010年にはGDPが中国に追い抜かれ、世界に占める比率においては、2005年の10%から2018年には5.7%にまで減少してしまっており、日本経済の立ち位置は弱くなってきている。(図1)

【図1 GDPの国際比較推移】

出典:World Development Indicators

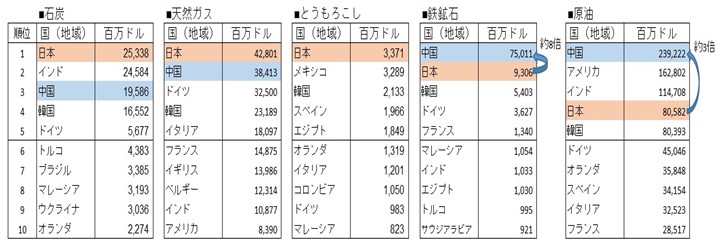

日本は資源・エネルギー・穀物を輸入し、自動車や機械などの付加価値の高い製品を加工・製品化して輸出する貿易構造である。2018年自動車輸出額ランキング(表3)を見ると、輸出額は自動車がドイツに次ぎ世界2位であるが、テレビ受像機・通信機器・衣類等、自動車以外の輸出額は決して多いわけではなく、1位の中国との差は大きい。

また、2018年商品別輸入額ランキング(表4)においては、石炭・天然ガス・とうもろこしの輸入金額は、世界1位である資源を海外からの輸入に頼っている。また、工業製品の原料となる鉄鉱石や原油の輸入金額を見ると、鉄鉱石は、中国は日本の約8倍、原油は3倍と中国が圧倒的な強さを見せ、日本の経済規模が小さいことが分かる。

【表3 2018年自動車輸出額(上位10カ国)

出典:総務省統計局

【表4 2018年商品別輸入額(上位10カ国)】

出典:総務省統計局

2. 大型化したバルク輸送船への対応の遅れ

次に、大型化した貨物船への対応の遅れが挙げられる。パナマ運河の整備による荷動き量の増大と輸送距離の延長を背景に、資源(石炭、石油、鉄鉱石)、エネルギー(天然ガス)、食糧(コメ、小麦、とうもろこし)を運ぶバラ積み貨物船(バルク船)輸送が増加し、資源獲得競争も激化している。

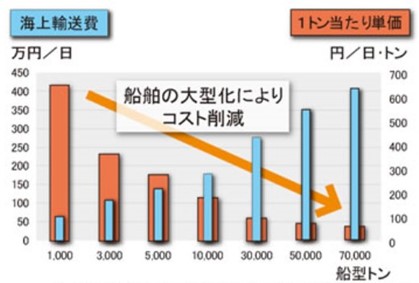

コスト削減のために、バルク船が大型化し、一括大量輸送が可能となった。(図2)その結果、世界全体の海上輸送量(図3)は1985年~2018年にかけては約4倍に増加した。

【図2 船舶の大型化によるコスト削減(2017年)】

出典:国土交通省港湾局「港湾整備事業の費用対効果分析マニュアル」

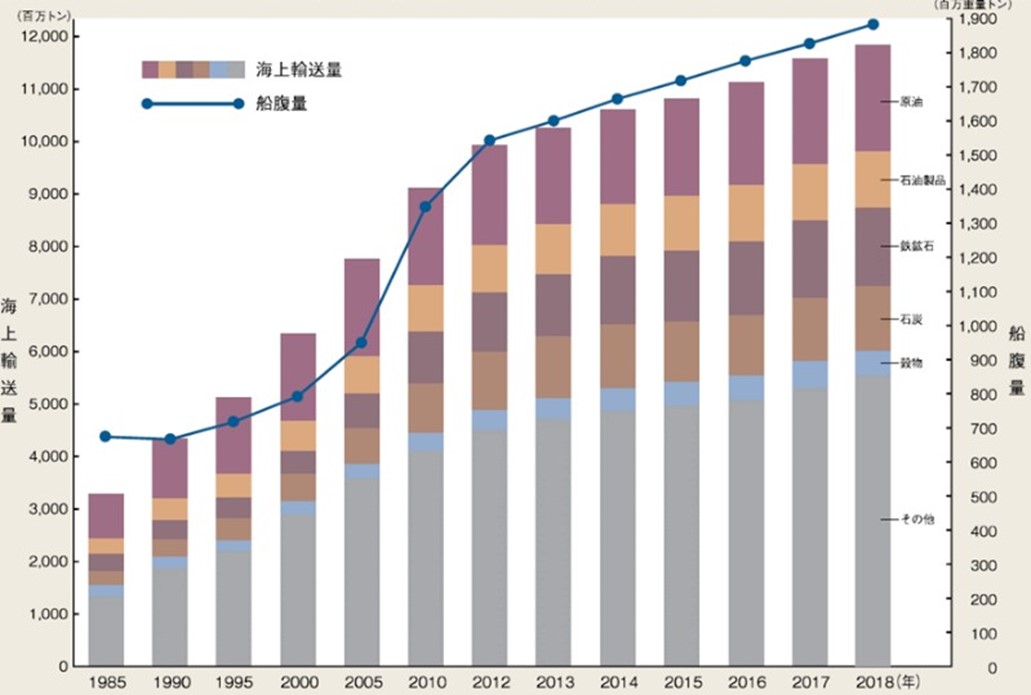

【図3 主要品目別海上輸送量と船腹量の推移】

出典:Clarksons 「Shipping Review Database」, IHS 「World fleet statistics」, Lloyds Register of shipping 「STATISTICAL TABLES」,Fearnleys 「REVIEW」

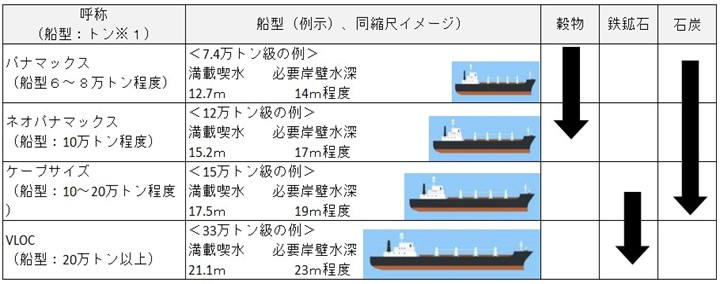

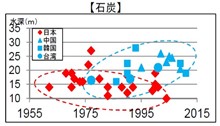

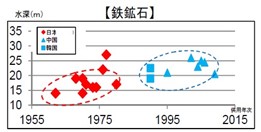

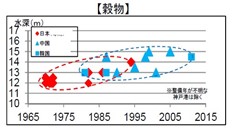

バルク船の大型化が進み、現在世界中で主流となっている各バルク貨物船に必要な水深規模は表6に示す通り、船の大きさによって港湾の水深を確保することが求められている。具体的には穀物は17m、鉄鉱石は23m、石炭は19mの水深が必要である。日本の港湾はその多くが戦後の高度成長期に造られており、陳腐化、老朽化の進行により、世界的に進む輸送船舶の大型化に十分に対応できていない。

大型輸送船舶に対する対応の遅れについては、国土交通省の港湾整備計画を取り上げてみる。アジアと北米・欧州などを結ぶ国際基幹航路において、日本の港湾への就航を維持・拡大するために「国際コンテナ戦略港湾」として阪神港(大阪・神戸)、京浜港(東京・川崎・横浜)が選定された。さらに、ハード面の施策として、これらの港湾の規模(港湾の水深や広さ)の整備を推進している。

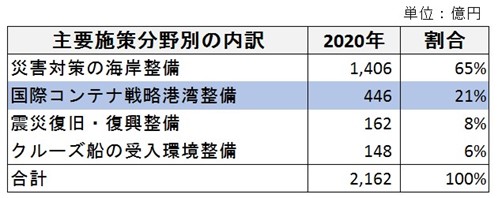

しかし、これらの港湾整備においては、①地震などの災害に強い港湾整備②被災した港湾施設の復旧③外国クルーズ船の寄港を促進するための国際旅客ターミナル整備④海洋資源の開発・利用・調査を目的として南鳥島と沖ノ鳥島における港湾施設の整備――など、様々な港湾の整備計画が掲げられている。港湾局関係予算の主要施策分野別の内訳に示されるように、国際コンテナ戦略港湾に割り当てられた予算は主要施策全体の21%しかない。このように災害対策や地方創生を目的に国際コンテナ施策にも予算を配分したため、深水港の整備は後手に回ってしまっている。したがって、現在の港湾整備計画では、競争力の強い港湾を造ることはできない。

【表5 港湾局関係予算の主要施策分野別の内訳(2020年)】

出典:国土交通省港湾局

【表6 各バルク貨物に必要な船舶の大きさと港湾の水深(2014年)】

出典:CLARKSON「The Bulk Carrier Register 2014」

3. トランシップ能力の不足

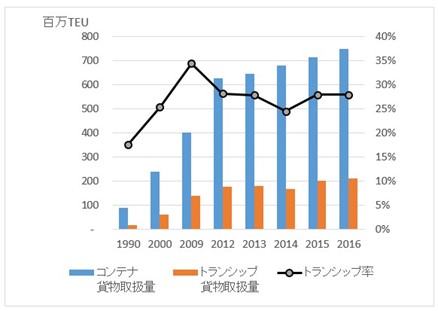

最後の要因は、港湾のトランシップ能力(コンテナ積み替え)が不足していることである。世界全体の港湾においては、トランシップ貨物量が増加しトランシップ率は1990年~2016年の間に17%から27%へと大幅に増加している。(図4)世界のコンテナ輸送においても、ハブ・アンド・スポーク化が進み、世界全体でのコンテナ取扱量が増加することに伴い、トランシップ貨物のシェアも高まっている。

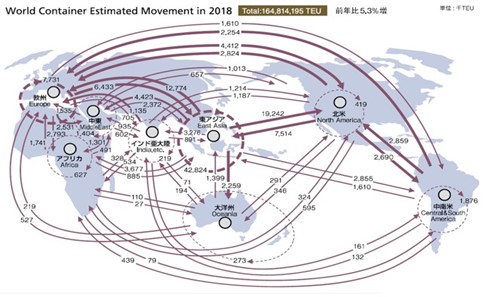

2018年世界のコンテナの荷動き(図5)はアジア⇔北米、アジア⇔欧州の基幹航路よりも東アジア域内の方が圧倒的に多く、東アジアを中心に国際貿易が活発に行われ、貨物が動いていることが確認できる。

【図4 世界全体の港湾におけるコンテナ貨物取扱量とトランシップ貨物取扱量】

出典:Zepol TradeIQ

【図5 2018年 世界のコンテナ荷動き(推定)】

出典:公益財団法人 日本海事センター

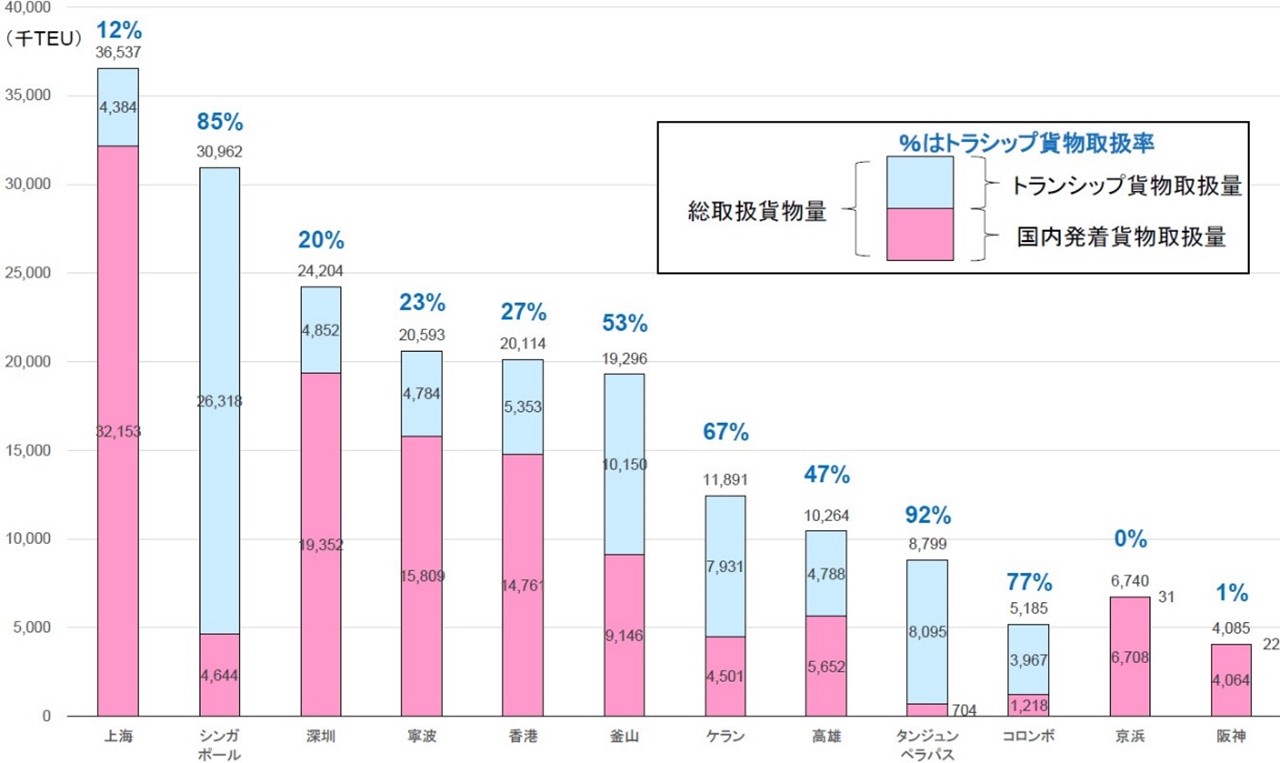

アジアにおける主な港湾のトランシップ率(2015年)はシンガポール85%、釜山53%である一方で、日本の港湾は京浜港0%、阪神港1%と極めて低位である。(図6)

このように、トランシップ能力が低い日本の港湾よりも、トランシップ能力が高いシンガポールや釜山は表1、表2で示したように取り扱い貨物量やコンテナ取り扱い個数が多く、世界の物流市場における国際的地位も高い。しかし、現在は海外から集まるトランシップ貨物だけでなく、日本発の海外向け貨物も同様にアジア主要湾(シンガポールや釜山など)に運ばれており、日本の港湾の競争力は低い。日本の港湾も国際競争力を高めていくためにはトランシップ能力を強化していかなければならない。

【図6 アジアの主要湾におけるトランシップ率(2015年)】

※この資料におけるトランシップ貨物とは、国内または外国の船積み港からの貨物が当該港湾にて他船に積み替えられて、国内または外国の船卸港まで運送される場合を指す

出典:港湾管理者、 Drewry 「Container Forecaster & Annual Review 2016/2017

3章 世界の港湾との違い

- バルク貨物を取り扱う港湾規模

2章では日本の港湾の国際的地位が低い要因を挙げたが、3章では具体的に日本の港湾と世界の港湾を比較して、その違いについて検証する。バルク貨物を取り扱う港湾規模について、バルク貨物用岸壁の水深と整備年(図7)を日中韓で比較すると、近隣諸国と比較して整備時期が古く、水深規模でも見劣りする。表4でも表されるように資源・エネルギー・食糧の輸入大国である日本にとって、近隣諸国に合わせた港湾の整備を行うことは、今後バルク貨物を安定的に確保するためにも必要なことである。

【図7 バルク貨物用岸壁の水深と整備時期】

出典:国土交通省港湾局

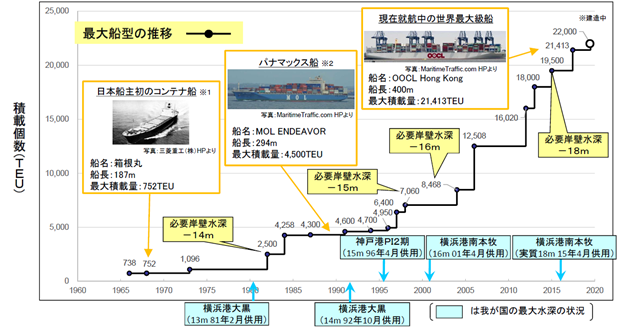

2.コンテナ貨物を取り扱う港湾規模

コンテナ船の大型化と必要岸壁水深の推移(図8)を見ると、現在就航中の世界最大のコンテナ船は最大積載量が2万1413TEUであるが、日本の港湾に寄港しているコンテナ船の最大船型は1万3000TEUの規模である。世界の最大船型の推移と、日本の港湾の最大水深の状況から、世界基準のコンテナ船に対応することができていないことが分かる。

【図8 コンテナ船の大型化と必要岸壁水深の推移】

出典:国土交通省港湾局

※1:かつて日本郵船(株)が所有・運航していたわが国船主初のコンテナ船

※2:新パナマ運河(2016年6月供用)供用開始以前において、パナマ運河を通航可能であった最大船型(船長294m以内、船幅32.3m以内)

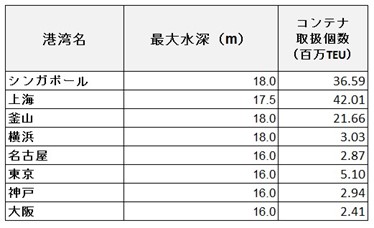

各コンテナ港湾の最大水深とコンテナ取り扱い個数(表7)を比較すると、日本の港湾は水深が浅く、物理的に大型コンテナ輸送船が入港することは難しい。日本の港湾の中で大型コンテナ輸送船が入港できる水深を確保している港湾は横浜港のみ(18m)であるが、世界の港湾とのコンテナ取り扱い個数には大きな差がある。

【表7 コンテナ港湾の最大水深とコンテナ取り扱い個数(2018年)】

出典:国土交通省「港湾の施設の技術上の基準・同解説」CONTAINERISATION INTERNATIONAL YEARBOOK, Alphaliner Monthly Monitor May 2019を参考に筆者作成

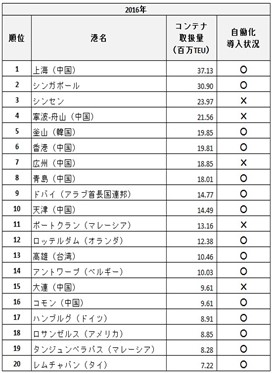

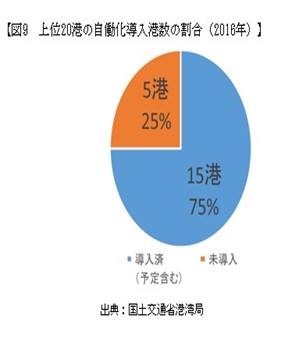

3. コンテナターミナルの自働化導入状況

世界のコンテナ取り扱い個数上位20港のコンテナターミナルにおける自働化導入状況は表8に表されるようにほとんどの港で導入されており、2016年時点では75%(15港)の港湾が自働化を導入(予定も含む)している。(図9)一方、日本の港湾では唯一の自働化ターミナルは名古屋港のみであり、遠隔操作によりコンテナへの積み下ろしを行い、無人走行のAGV(自動搬送車)が運ぶ。その他、横浜港や神戸港では遠隔操作化の実証段階にとどまっており、世界のコンテナ取り扱い個数上位20港に比べ自働化が遅れている。

【表8 コンテナターミナルにおける自働化導入状況(2016年)】

出典:国土交通省港湾局

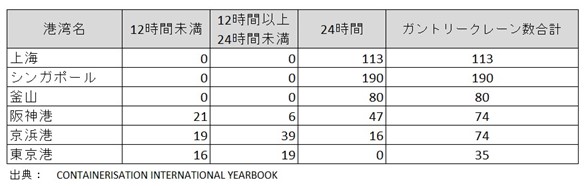

4.コンテナターミナルの稼働時間

日本の港湾のコンテナターミナルは原則平日のみの8時間稼働である。過去試験的に稼働時間を11時間半へ延長する事業が行われたが、暫定措置であり正式な導入とはなっていないのが現状である。

世界の港湾の業務は365日、24時間対応。表9に表されるように、上海・シンガポール・釜山は24時間対応のバース(船舶が貨物の積み卸しのために着岸する場所)を確保しており、大型輸送船の着岸が可能な港湾を整備している。港湾のガントリークレーン数(表10)についても24時間稼働しており、その数も日本の港湾より多い。さらに世界のトランシップ機能が高い港湾は、表7で示したようにITシステムや自働化の導入を積極的に行い、トラックのゲート作業や荷役作業など、あらゆる業務を24時間連携して行うことによってコンテナ処理の効率化を図ることができている。

【表9 港湾別のバース設備数とバース総延長(2012年)】

※1・・・大阪港、堺泉北港、尼崎西宮芦屋港、神戸港を含めた国際戦略港湾

※2・・・東京港、川崎港、横浜港を含めた国際戦略港湾

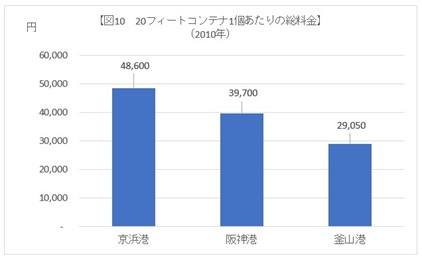

5. 港湾利用コスト

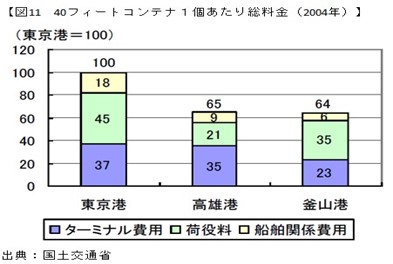

日本の港湾は大型バルク輸送船が入港できない場合は、荷卸しを2回に分けて行う。また入港時間によっては港湾の稼働時間に合わせて停泊する必要があり、船積み関連コストが高くなる。図10に示す通り、日本の港湾におけるコンテナ1個あたりの総料金は、釜山港に比べて高い。また、総料金の内訳を比較しても、ターミナル費用、荷役料、船舶関係費用全てにおいて日本の港湾コストは高く、日本の港湾コストはアジア主要港の約1.5倍である。(図11)したがって、日本の港湾は表5で示したように大型輸送船が入港することができない上に港湾利用コストが高いため、コンテナ貨物はシンガポールや釜山に奪われてしまっている。

現在、日本の港湾は都道府県や政令指定都市など地方自治体によって整備・管理されている。戦後、港湾管理が政府から地方自治体へ移管された経緯から、現在でも利権を持った中小企業がそのまま多数存在する状況となっている。このような状況下で政府は港湾法や港湾運送事業法において港湾の適正な運営を定め、港湾業務を一元的に担う「港湾運営会社」を設立し、港湾業者を守っている。

すなわち港湾業務は、船内荷役・はしけ運送・沿岸荷役やいかだ運送・水先業務・陸送業務、倉庫業務・船積貨物の鑑定・検量などに細分化され、それぞれの業務について各業者が取り仕切り、別々に料金が設定されている。このように、日本の港湾業務は非効率なのである。政府は港湾整備の決定権を持っているのにもかかわらず、このような過去地方自治体によって管理されてきた業界構造については実質的にコントロールできていない。

出典:国土交通省港湾局

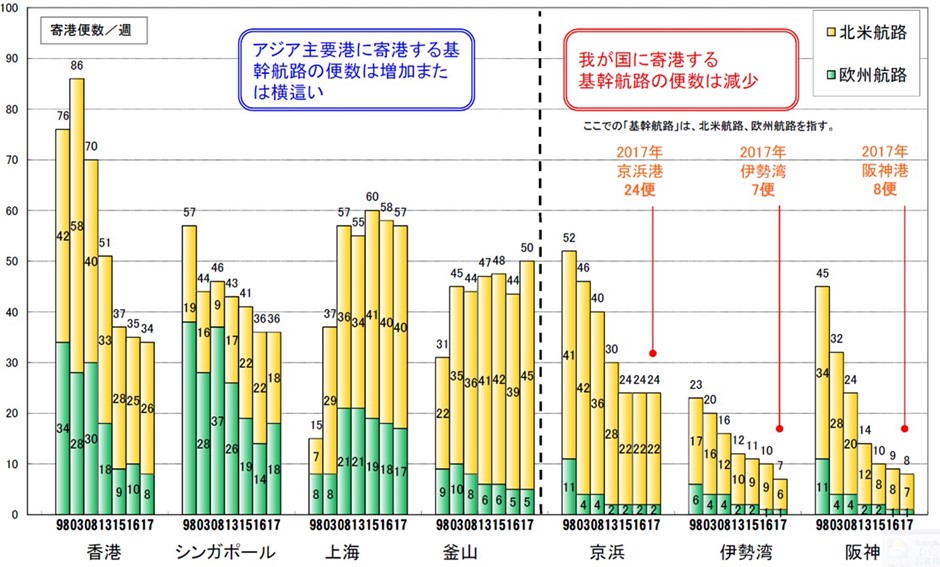

このように、アジア主要湾にコンテナ貨物が奪われた結果、日本の港湾における欧米基幹航路の寄港便数は1998年から2017年にかけて右肩下がりに減少している。(図12)

【図12 欧米基幹航路寄港便数の比較】

出典:国土交通省港湾局(国際輸送ハンドブックより作成)

4章 まとめ

(1)港湾規模

日本は資源が乏しく、従来から資源を海外からの輸入に依存する国家として成り立ってきた。世界中で産業が発達し、今後は資源獲得競争の激化が懸念される。一方で国際物流が発展し、貿易量の増加に伴い、大型化した輸送船舶が主流となる中で、日本の港湾は大型輸送船が入港できる水深を確保できておらず港湾整備にかける予算も少ないため、日本の産業を育てることができない。

(2)トランシップ港湾

世界全体でのコンテナ取扱量が増加することに伴い、トランシップ貨物の優位性も高まっている。しかし、現在は海外から集まるトランシップ貨物だけでなく、日本発の海外向け貨物ですらアジア主要湾(シンガポールや釜山など)に奪われており、日本の港湾はトランシップ港としての地位を落としてしまった。その結果、日本に寄港する基幹航路は減少の一途をたどっている。このように、コンテナ貨物の取扱量が少ない日本の港湾は以下の問題点を抱えている。

① 稼働時間の制限

世界の港湾は365日・24時間稼働であるのに対し、日本の港湾のコンテナターミナルは原則平日のみの8時間稼働と、港湾の稼働時間が制限されており、コンテナ貨物の取り扱いに柔軟性がない。

② 自働化導入の遅れ

日本のコンテナターミナルの自働化導入は遅れている。ITシステムや自働化の導入を積極的に行い、トラックのゲート作業や荷役作業など、あらゆる業務を連携して行うことによってコンテナ処理の効率化を図るべきである。

③ 高コスト

日本の港湾コストは業務毎に細分化され、それぞれに料金が課されているため、アジア主要港に比べ高コスト化しており、日本に寄港する欧米基幹航路の便数は年々減少している。

(3)港湾行政

国土交通省が掲げる港湾整備計画では、様々な施策に予算が配分されており、早急に行うべき大型輸送船に対応した港湾整備は後手に回っている。また、利権を持った中小企業を守り、細分化された非効率な港湾業務を実質的にコントロールできていないため、競争力のある港湾コスト設定もできない。したがって競争力では、日本の港湾はアジア主要港と対峙(たいじ)できるレベルではないのが実情である。GDPの推移に表されるように日本の経済力は低下している今だからこそ、日本政府は何事にも屈しないリーダーシップを発揮して港湾行政改革に取り組み、戦略的かつ競争力の強い港湾を造るべきである。

[…] https://www.newsyataimura.com/ozawa-47/#more-11491 […]