小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住23年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住23年。趣味:クラシック歌唱、サックス・フルート演奏。

前回12月3日付の拙稿第207回「増え続ける日本政府の借金!誰がこれを払うのか?」で日本の財政問題を取り上げた。1400兆円にまで膨張した日本政府の借金は、いずれ私たち国民が何らかの形で払うことになる。その弁済方法は「相続税、消費税などに徴税強化」「ハイパーインフレによる国民資産との相殺」そして「年金などの不払い」の三つになるだろうということも指摘した。このうち年金については、

①現在の1年あたりの年金給付額が53兆円と日本のGDP(国民総生産)の約1割を占めるほど膨大な金額であること

②年金の運営母体が実質日本政府であり、被保険者である国民からの保険料徴求が税金に準じるものになっていること

③年金給付が国民から徴求する保険料収入だけでは足りず財政支出で補填(ほてん)されているが、その国庫負担額が国家財政の歳出項目の最大のものになっていること

などから水膨れした日本政府の借金の影響を受ける可能性が最も高い。

10月31日に行われた衆議院選挙の前後には、日本の政治・経済上の課題を議論する記事がマスメディアやSNSでも頻繁に見られた。そんな中で「将来の年金額が9万円になる」などの衝撃的な記事が何本か散見された。しかし記事を読んでみると、人々の不安をあおって閲覧回数を増やすような、内容のない記事ばかりであった。そもそも将来の年金の支払い可能性を議論するには、現時点では予測不可能な不確定要素がたくさん存在する。また、特殊法人日本年金機構が保有する膨大な個人データにアクセスし、自分で将来予測のシミュレーションをすることも現実的に不可能である。

このため今回は、厚生労働省が5年ごとに作成を義務付けられている「国民年金・厚生年金の財政検証」(以下、財政検証)を基礎資料として、「年金支払いの持続可能性」について検討をしていきたい。

- 国家財政と年金の関係

(1)年金の財源は賦課方式(世代間の所得移転)である

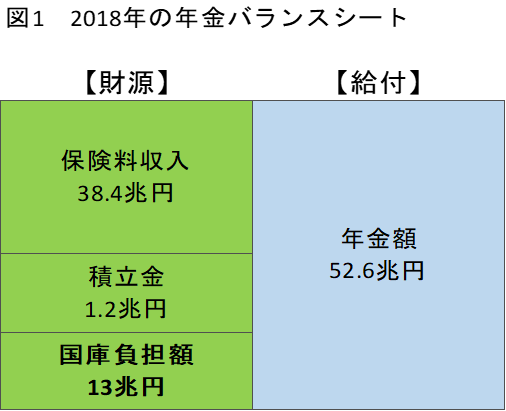

日本の公的年金制度を理解するうえで一番重要なポイントは「賦課方式」である。賦課方式とは「年金支給のための財源をその時々の保険料から賄う」もので、現役世代が年金受給者に「仕送り」しているようなものである。上記の図1は2018年の年金の財源と給付の内訳を示したものである。この年は年金支給総額の53兆円が保険料収入だけでは賄いきれず、国庫負担として税金から支払われている。この税金も主に現役世代が負担する可能性が高いことから、この賦課方式は世代間所得移転を起こしている。

この賦課方式に対応するものとして「積立方式」がある。積立方式とは「将来自分が年金を受給するときに必要となる財源を、現役時代に積み立てておく」方式である。そもそも日本の公的年金制度は「積立方式」でスタートしたようだが、「制度設計の甘さ」や「不明朗な制度運用」などから積立金だけでは年金支払いが不可能となり、急きょ「賦課方式」に変更になったと推測される。その証拠として、現在も186兆円(2020年度末)もの残高を持つ積立金がGPIF(年金積立金管理運用独立法人)によって運用されている。いまやこのGPIFは日本銀行と並び日本政府による株価維持対策機関となっている。

(2)年金は税金からも支払われておりその金額は歳出の最大費目である

※財務省「我が国財政について」より筆者作成

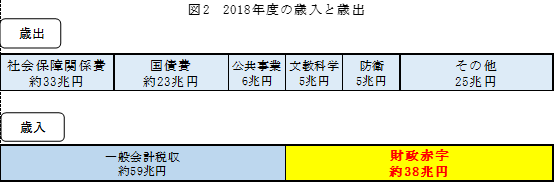

図2は2018年度の日本国の歳入・歳出状況を表したものである。総額97兆円の支出の内最大のものが社会保険関係費である。さらにこの額を上回る38兆円が単年度の赤字となっており、主に赤字国債で賄われている。実に歳出の40%に近い金額が後世世代の支払い義務として引き継がれているのである。

財務省主計局「我が国の財政事情」より筆者作成 ※出所:平成30年度社会保障関係予算のポイント

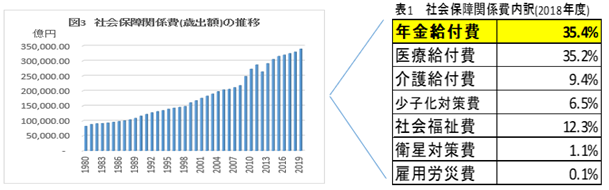

この社会保険関係費は図3で見るように、この30年間で約3倍に増加している。若年世代から老年世代への所得移転が増加しているのである。さらにこの内訳を見てみると、18年度実績で年金給付額が35.4%と第1位である。この年の年金への国庫負担額は13兆円にも上り、公共事業費や防衛費などを抑えて日本の政府歳出額の最大費目になっている。

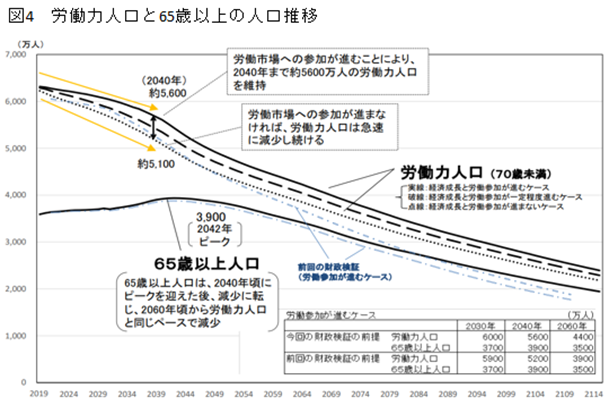

(3)年金は現役世代1.86人が老人1人を支えている

資料:厚生労働省年金局「厚生年金保険・国民年金事業の概況」より筆者作成

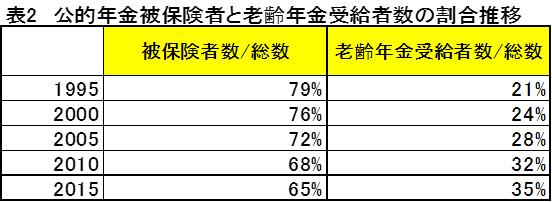

日本は高齢社会であり、老齢年金受給者数の割合も表2のように急増している。一方、被保険者数の割合は減少している。2015年の割合を見ると、被保険者1.85人あたり、受給者1人の年金を支えているという状況にある。

※厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通し」2019年財政検証結果より転記

また図4で示す通り、日本の高齢者(年金受給者数)は今後ますます増加する一方で、労働力人口(被保険者数)は減少していく。40年後の2060年には65歳以上の高齢者と労働力人口の比率は1対1.25まで低下する。

2. 2019年度財政検証でわかること

公的年金制度は長期的な制度であるため、厚生労働省が5年ごとに国民年金及び厚生年金の財政の現況と見通しの作成、つまり「財政検証」というものを実施している。年金データは膨大な個人情報の蓄積であり、私たちがその中身に立ち入ることはできない。このためここでは「財政検証」を紐(ひも)解くことから年金の実態に迫っていきたい。

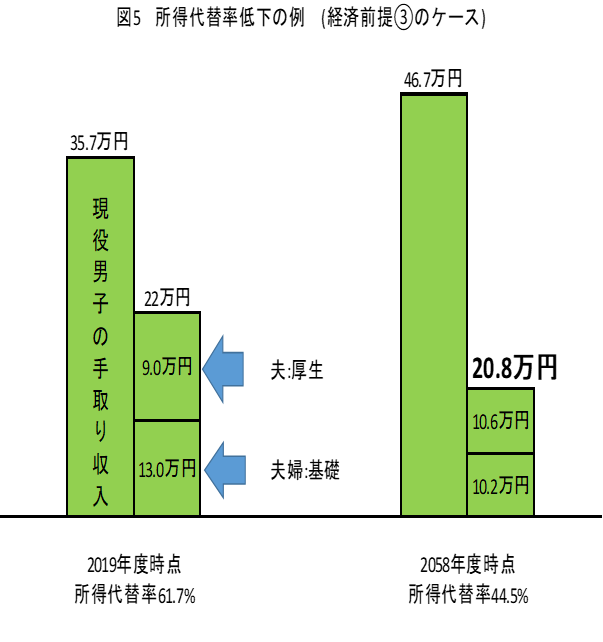

(1)日本政府も「将来の年金受取額が大幅に減少する」と予告している

現在の年金制度とは「現役世代が払う国民年金(上限17000円)と厚生年金(上限18.3%)を年金受給者が分け合う」というものである。日本政府は将来国民が受け取る年金額を「所得代替率」という基準に乗せ、この所得代替率が将来にわたって50%を切らないこととしている。しかしそれも積立金の枯渇や基礎年金の調整が終了するまでで、それ以降は50%を割る事態が起こる。こうした条件の中で、19年度財政検証の最も保守的な前提で計算された40年後の年金受取額が以下の通りである。

※出所:社会保障審議会年金部会:2019年財政検証結果のポイント

図5で示す通り、将来の年金受取額は現在の22万円より少ない20.8万円である。しかしこの金額は給与の増額が前提になった数字であり、これを現在価値ベースに引き直すと、受給年金額は「夫婦2人で15.8万円」(現在の基準給与35.7万円×所得代替率44.5%)となる。この金額は現在の生活保護受給金額と同水準で、40年後の年金老後生活は現在の生活保護受給者とほぼ同水準のものとなる。

さらに図1の18年の「年金のバランスシート」で見てきた通り、現在の年金支払いは国庫負担で一部を賄っており、この割合が25%にもなっている。もし国家財政が行き詰まって財政支出ができないと、この分の年金支払いも不可能になる。これを加味した40年後の年金支給額は「夫婦2人で11.9万円」(現在価値ベース)になる。「40年後の年金受給者は年金だけでの老後生活がほぼ不可能になる」と言っても間違いないだろう。

(2)日本政府はいつも楽観的な将来予測を策定する?

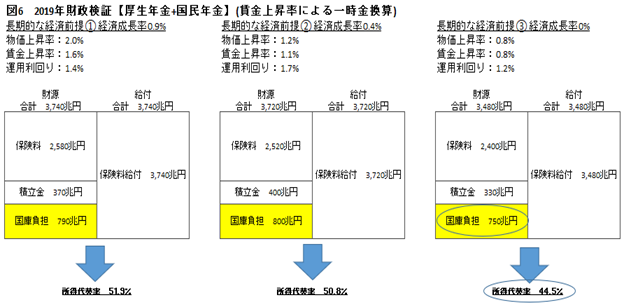

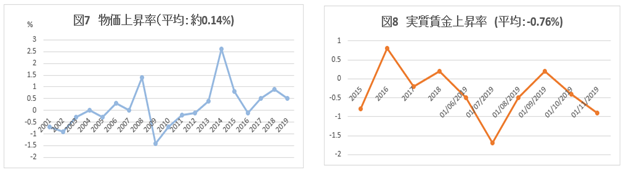

図6は長期的な経済前提を複数用意した上で、日本政府が今後100年で必要とする給付と財源の金額を19年時にバランスシート化させたものである。物価上昇率や賃金上昇率など異なった変数設定を行い、三つのシナリオを用意している。

※厚生労働省「2019年(令和元年)財政検証関連資料」より筆者作成

※出所:総務省 「消費者物価指数」 独立行政法人 労働政策研究・研修機構より ※出所:毎月勤労統計調査より筆者作成

図7、8については物価上昇率と実質賃金上昇率の過去からの推移を表しているが、物価上昇率で見ると、1%を超えたのは過去20年間でわずか2回だけである。また、実質賃金上昇率についても、マイナス基調となっている。こうした実態を踏まえると、19年財政検証では最も保守的な見方である経済前提③でも「楽観的な予測である」と言わざるを得ない。

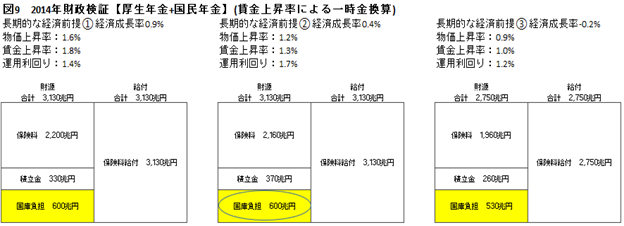

※厚生労働省「2014年(平成26年)財政検証関連資料」より筆者作成

さらに14年と19年の財政検証を比較してみる。図9は14年の財政検証における今後100年間の年金の財源と給付の予測である。図6(19年)と図9(14年)を比較すると、19年時に見込める国庫負担額は14年のそれよりも約200兆円も増加している。ここでは14年と19年の財政検証を比較し、なぜ国庫負担額が増加したのかについて原因を探っていきたい。

※厚生労働省「2019年(令和元年)財政検証結果」より筆者作成

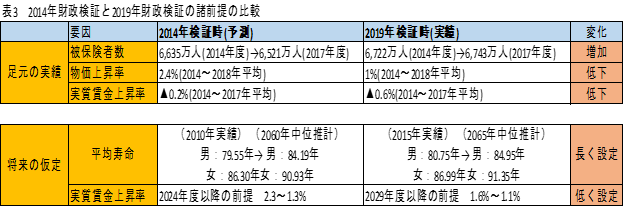

表3を見ると、2014年の検証時に予測した被保険者数や物価上昇率等が、19年の財政検証時の実績と大きく乖離(かいり)したため、国庫負担額が大きく増加したのである。将来の物価上昇率や実質賃金上昇率を予測することは難しいが、日本政府の将来予測はあまりにも楽観的な前提で計算されてきた。年金の財政検証は、現在の実績値を使って検討すべきである。楽観的な前提に頼った将来予想は国家の在り方を間違った方向にもっていくことになりかねない。

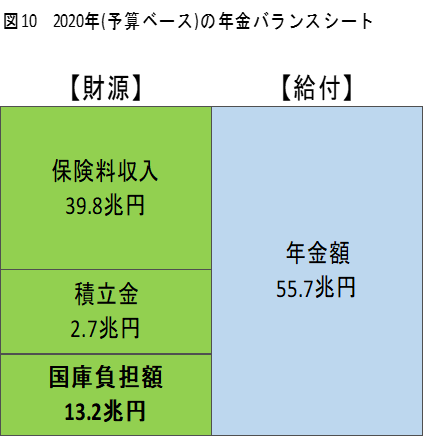

ここで再度、19年の財政検証で予測された国庫負担額の数字を直近の計数と突き合わせてみたい。図6で示した通り、19年の財政検証では、今後100年で750兆円(シナリオ③)程度の国庫負担が発生する。すなわち1年で単純換算すると7. 5兆円である。しかし年金支給の財源である国庫負担額は図2で見てきた通り、18年で13兆円、20年で13.2兆円の実績(図10参照)となっている。直近の国庫負担額と比較しても、19年の財政検証で示された単年度換算7.5兆円は楽観的な予測である可能性は高い。

(3)年金支払いのため日本政府は今後100年間に少なくとも750兆円の借金が必要となる

これまで見てきたように、年金支払いの財源は現役世代からの保険料に加えて日本政府からの国庫負担が大きな柱となっている。19年の財政検証(図6)の経済前提③を見ると、その国庫負担額は今後100年間で約750兆円、直近の国庫負担額から単純計算をすると1300兆円が必要となる。

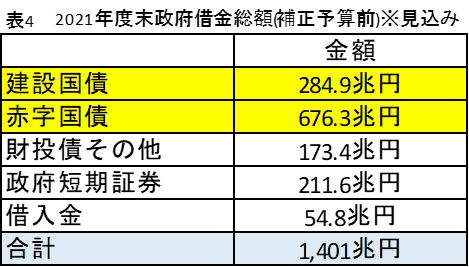

日本政府の借金額が膨張する中で、今後100年で750兆円(もしくは1300兆円)の借り入れ増加は可能なのだろうか? 下の表4は直近21年度の日本政府の借金総額の予想値である。これに40年後は年金だけで最低300兆円(もしくは520兆円)、100年後には最低750兆円(もしくは1300兆円)の借金が増加するのである。日本政府はこれらの借金を日本国内だけで調達できるのであろうか? それだけの経済的余裕が日本に残っているであろうか? もし財政不足を海外からの資金調達に頼ることになると、日本の財政破綻(はたん)は現実のものとなる。

※財務省「国債・借入金残高の種類別内訳の推移」より筆者作成

(4)日本政府は年金保険料の増加と支払いの減額をもくろんでいる

日本政府は04年に年金制度を大幅に改正し現行制度に衣替えした。04年以降、厚生労働省は5年ごとに財政検証を行ってきたが、14年の財政検証からオプション試算として「被用者保険のさらなる適用拡大」と「保険料拠出期間の延長と受給開始時期の選択」を提示している。

※厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しの関連試算」2019年オプション試算結果より転記

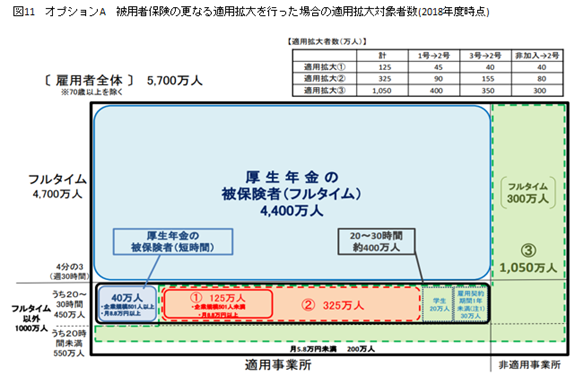

図11は厚生労働省が考える被保険者拡大の目論見図である。18年度の雇用者総数5700万人のうち、厚生年金の保険料支払い対象者は4400万人である。これを月5.8万円以上賃金収入のある労働者すべてに拡大する(適用拡大①+②+③)と、1500万人の保険料支払い者の増加となる。これは現役世代の低所得者層への増税と近い意味を持つ。貧しきものがいよいよ追いつめられるかもしれない。

※厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しの関連試算」2019年オプション試算結果より転記

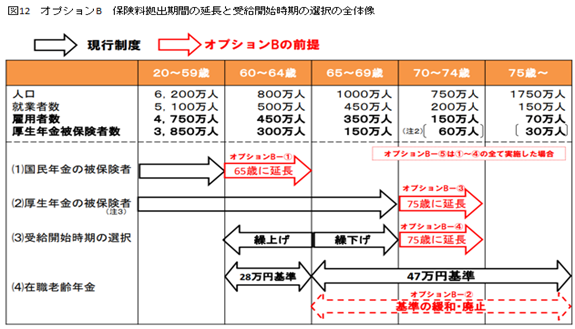

上の図12は「年金保険料の支払時期を75歳に延長し年金の受け取りが75歳からにすること」を提言した厚生労働省のオプションBである。「年金給付期間の増加と年金支給時期の後ろ倒しにより、毎月の年金支給額は増加し個人ベースでの損は発生しない」と厚生労働省は説明をする。しかし年金制度が「賦課方式」で運用されており、年金財源は現役世代の給付金に限定されるとしたら、年金財源は一定であるため、将来の年金受給者は現在の高齢者と比べ不平等な扱いを受けることになる。明らかに国民負担の増加と財政の支払いの減少をもくろんでいる施策である。

3. 将来、私たちの年金は本当に支払われるのであろうか?

(1)ここまで、「日本の年金制度が将来どのようなっていくか?」ということを主に厚生労働省が作成する「財政検証」のデータを用いて検証してきた。そのポイントとなる点は以下のとおりである。

①日本の年金は「賦課方式」で運営されており現役世代から年金受給世代に所得が移転している。現状1.86人の現役世代が1人の年金受給者を支えているが、このままの制度設計でいくと、40年後にはこれが1.25人までに減少する。

②これに伴い「19年の財政検証」では40年後の年金受取額が保守的ケース(シナリオ③)で現行の夫婦2人で22万円から同20.8万円に減額になると想定されている。これを現在価値ベースに引き直すと15.8万円になり、現在の生活保護支給額とほぼ同様な金額となる。日本政府がうたっている「豊かな老後生活」とはほど遠い水準である。

③すでに日本の年金制度は現役世代からの保険料収入だけでは保険金支払いが賄えない状況であり、直近で13兆円(保険金支払いの約25%)が主に税金である国庫負担で補填されている。19年の財政検証でも「国庫負担が年金支払いの主要な原資」と位置付けられているが、年間7.5兆円程度しか想定されておらず楽観的なシナリオと言わざるを得ない。

④日本政府の借金は現在1400兆円を超える規模となってしまった。こうした状況で年金支払いを未来永劫(えいごう)に国庫負担=政府の借金に頼ることは不可能。もし年金支払いで国庫負担の補填がなくなると、年金の受取額は現在価値ベースで11.9万円(夫婦2人)にまで減少する。

⑤日本政府は年金財政の破綻を避けるため「保険料徴求の強化」と「支払い金の減額」をすでに検討し始めている。「保険料徴求の強化」とは、保険料支払いの対象者の拡大であり低所得者層への増税に近い効果となる。また「支払い金の減額」は年金支払時期の75歳への延長であり「豊かな老後生活」の実現は反古(ほご)にされてしまっている。

(2)年金制度の運用は日本の財政システムと不可分な関係にある。なぜなら年金制度そのものが日本政府にとっての第2の徴税システムであり、さらに年金支給の財源に多額の国庫負担が使われているからである。日本政府が過去30年にわたって野放図に財政支出を繰り返して借金を増やしてきたことが、今後の年金制度運用にも大きな影響を与えてしまっている。バラマキによる目先の恩恵に目を晦(くら)ませられることなく、日本国民は「健全な国家財政への回帰」を目指すべきである。さもなければ、私たちの将来の年金受給に大きな禍根(かこん)を残すことになる。

コメントを残す