山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

金融サービスがデジタル技術の浸透で変わるのは、自明にみえる。

しかし、フィンテックの実例をみれば、劇的に変化したのは、サービスの周辺部にかかるプロセスが圧倒的だ。サービスのコア部分、すなわち預金、貸し出しなどの根本にアクセスしているものは少ない。その意味で金融業、とりわけ銀行業は「枯れた産業」ともみえる。

それでも、デジタルのインパクトは計り知れない。金融機能を分解し、機能を組み直したり、付け加えたりすることで、より高い付加価値を生み出すことができる。既存の規制や慣行をいったん横に置けば、新たなサービスの開発余地は存外大きい。

3.金融サービスが変わる

(1)アンバンドリング、リバンドリング

デジタルの効果を深く理解するには、「アンバンドリング」「リバンドリング」という概念を用いるのが便利だろう。もともと、ほぼすべての金融サービスは、種々の機能を一つにまとめて提供している。デジタル技術を用いれば、ひとまとめのサービスを容易に分解したり、組み直したりできる。

アンバンドル(un-bundle)とは、概念上、金融サービスを機能ごとに分解することをいう。

たとえば、貸し出しには、①貸出先の信用リスを評価すること②資金を調達し、供与すること③金利リスクをとること④中間管理を行うこと――など、多くの機能が組み込まれている。これらの機能を一つ一つに分解しようというのが、アンバンドリングだ。

「リバンドル(re-bundle)」とは、概念上、アンバンドル(分解)した機能を、様々に組み直して、新たなサービスに仕立て直すことをいう。

過去にも、異質のものを組み合わせた金融サービスは存在した。たとえば、住宅ローンと団体信用生命保険の組み合わせである。その可能性を、デジタルの力を利用して広げようというのが、リバンドリングだ。

たとえば、デリバティブを組み合わせた貸し出しがある。金利リスクや為替リスクを他に移転して、純粋な資金の貸借取引に仕立て直したものである。個人の預金口座に家計簿ソフトを紐(ひも)づけたり、中小企業の預金口座に会計ソフトを組み合わせたりするのも、リバンドリングの例だ。

機能一つ一つをとれば、さほど目新しいものではない。その意味で「金融業は枯れている」ようにみえる。それでも、新たな組み合わせが利用者にもたらす付加価値は大きい。金融はバーチャルな世界なので、デジタルと相性がよい。金融機関の役割は、新たな組み合わせを探り、実装することである。

(2)リテール層向け、テール層向け金融サービス

その際、新たなサービスの開発余地が大きいのは、まずもって家計(個人)や中小企業などのリテール分野だろう。

大企業や富裕層といった大口顧客には、これまでもきめ細かいサービス提供が行われてきた。デリバティブを付した貸し出しや資産運用は、すでに多くの企業や富裕層で活用されている。大口顧客は、銀行や証券会社にとって費用対効果に優れた収益源だった。

一方、リテール層へのサービス提供は、「大数の法則」に従い、平均的な家計や中小企業を想定して行われてきた。小口とはいえ、対象者は多い。平均的な主体を想定して多数の顧客を取り込むのが、リテール分野の最も効率的な手法だった。

しかし、デジタル技術は、小口顧客に対しても、きめ細かいサービスの提供を可能にしている。AI(人工知能)やビッグデータを駆使すれば、「平均的な家計や中小企業」でなく、固有の顔をもつ存在として、一人一人の顧客を扱うことができる。

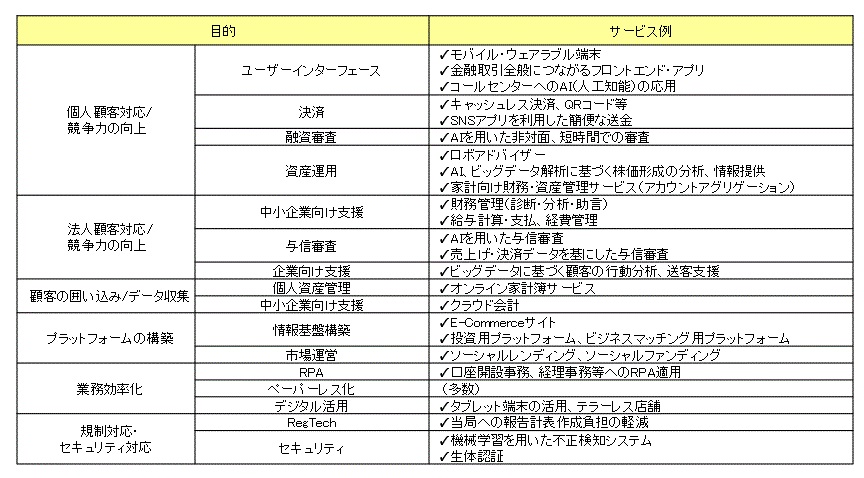

すでに実装されたフィンテックをみると、家計簿ソフトや会計ソフト、ロボアドバイザーなど、リテール層向けが圧倒的に多い(参考参照)。これはそうした理由による。

(参考)目的別にみたフィンテックの例(「その1」掲載資料の再掲)

(出典)各種資料から筆者作成

さらに、将来を展望すれば、顧客分布の両端に位置するテール層も、新たな対象となるだろう。俗にいう「オタク」に近い層だ。数こそ少ないが、顧客ロイヤリティは高く、特定のサービスにとくに熱心な層である。

ビットコインなどの仮想通貨も、デジタル時代ならではのテール層向け商品ということができる。投機目的の商品として、銀行が取り扱うにはふさわしくないリスクの大きさであるが、特定層の関心は強い。

エンターテインメント業界や書籍業界では、すでにテール層向け分野が大きな収益源に成長しつつある。決して侮れない分野である。

(3)業務規制と金融サービス

デジタル技術を生かして、金融機能の新たな組み合わせを考える際、障害となりうるのが、既存の規制体系である。

たとえば、次のような例はどうか。

◆プラットフォーマーが運営する電子商取引サイトに、各金融機関が提供する預金や貸し出し、有価証券、保険商品を並べ、販売することは可能だろうか(プラットフォーマーは金融サービス仲介業になれるか)。

◆銀行が、収集した顧客データをより有効に活用しようと、子会社を通じて、流通業などに参入することは可能だろうか(現行の銀行業の業務範囲規制のもとでは不可。逆に、流通業などの異業種が銀行子会社を保有することは可能)。

◆銀行、協同組織金融機関が、全業態あげてビジネスマッチングのプラットフォームをつくり、マッチングビジネスを展開することは可能だろうか(独占禁止法上の問題があるか)。

このほかにも、思いつきのレベルでは、金融業(銀行業)にも多彩なビジネスの可能性が広がっているようにみえる。

しかし、とくに銀行業の場合、既存の規制が存在するかぎり、枠を超えた着想を得て、検討を深めることは難しい。認められるかどうかが分からないビジネスへの投資は、まったくの無駄となりかねない。先行者利得も、規制の緩和を待つ間に失われるだろう。組織として、資源投入の決断には至りにくい。

行政当局は、あくまで個別認可制で規制緩和を進めたい意向だが、不確実性を伴う以上、限界がある。銀行業と商業の規制の不均衡すら、解決されていない。大きな方向感が示されない限り、デジタル技術の真の活用には、なかなかたどり着かない。

(※以下、次回その4に続く)

※『山本謙三の金融経済イニシアティブ』過去の関連記事は以下の通り

第23回 デジタルが金融を変える 考慮すべき6つの要素(全6回)―その2・顧客接点が変わる(2020年5月20日)

https://www.newsyataimura.com/yamamoto-15/#more-10544

第22回 デジタルが金融を変える 考慮すべき6つの要素(全6回)―その1・生産プロセスが変わる(2020年5月13日)

コメントを残す