山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

日本銀行は、2022年春に物価が目標の2%を超えて以来、物価と賃金の「好循環」を見極める姿勢を強調してきた。現在の基本方針も、「賃金の上昇を伴うかたちで、2%の 物価安定の目標を持続的・安定的に実現することを目指す」だ。

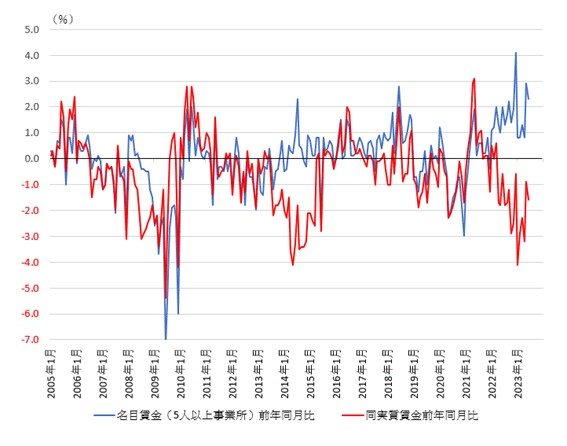

「物価2%の安定的な達成」に、事実上「物価と賃金の好循環の確認」という条件が加わった。おかげで、消費者物価(生鮮食品を除く総合、以下同じ)が11か月連続して前年比3%を超えても、日銀は金融緩和の修正に踏み切らない。実際、実質賃金は前年比マイナスが続き、到底「好循環」とは言えない状態にある(参考参照)。

しかし、過去、中央銀行を悩ませてきたのは賃金と物価の「悪循環」の方だった。その可能性には一切言及しないまま、あたかも「好循環」だけが起きるかのような説明を繰り返すのは、なぜだろうか。

(参考)名目賃金、実質賃金前年同月比の推移

(出典)総務省「毎月勤労統計調査」を基に筆者作成

◆中央銀行の歴史は物価と賃金の「悪循環」との闘い

賃金と物価の「悪循環」の例は、枚挙に暇(いとま)がない。1960年代~80年代の米国、1970年代の日本、1980年代~90年代の南米はもとより、最近の欧米諸国もその例である。

「悪循環」は、社会が物価の上昇に対し寛容となるケースで起きる。賃金コストの上昇を価格に転嫁しやすくなるからだ。現在の日本も、その可能性は皆無ではない。今年の春闘で組合要求を超える賃上げ回答を行う企業があったのも、政治や日銀の姿勢を眺め、賃金コスト以上に価格の引き上げが可能と判断したからだろう。

一方、賃金と物価の「好循環」の実現には、いくつかの厳しい条件がある。第1に、企業の生産性(付加価値)が高まり続けること、第2に、物価が安定し上振れしないことである。

◆日銀が見極めようとするのは賃金と物価の「好循環」ではない

ところで、賃金と物価の「好循環」が見極められた時点で、日銀はどう動くのか。当然、金融緩和の修正が始まるというのが市場の理解である。

では、見極められなかった場合はどうか。このまま放置することは、ありえない。放置すれば、悪循環のリスクが一段と高まるからだ。むしろ金融緩和の修正を急がねばならない。

つまり、好循環、悪循環のどちらであっても、金融緩和の修正が前提となる。ならば、日銀がいま見極めようとしているのは、「好循環」の有無ではないはずだ。晴れであろうと雨であろうと外出するというのであれば、「晴れるかどうかを見極める」のは無意味である。

日銀が見極めようとしているのは、あくまで「物価が半永久的に2%を超えるかどうか」の1点に尽きる。そのためには、賃金と物価の「悪循環」も厭(いと)わないというのが本音だろう。だからこそ、「悪循環」には一切言及しない。

では、なぜ「好循環を見極める」などと言うのか。物価上昇への国民の批判をかわしつつ、金融正常化を先送りするためのレトリック(言辞)と考えるのが自然だろう。耳に心地よいレトリックを、異次元緩和以来、日銀は多用してきた。

そのおかげか、メディアが物価上昇に伴う痛みを取り上げる機会は少ない。しかし、政府は、ガソリン価格に対しては、これ以上の上昇を抑制するため補助金を出し続けるという。政府と日銀の物価政策は、なんとも一貫性を欠く。

◆問われるべきは「2%目標絶対視」の是非

日銀が物価目標2%の達成にこだわり続けるのは、「物価2%が安定的に実現すれば、国民のインフレマインドが高まり、その結果設備投資や個人消費が増え、経済がうまく回る」との仮説に依拠しているからだ。だが、この仮説は本当か。

厄介なのは、「期待(マインド)」を論拠とする議論は、検証が極めて困難なことである。マインドの測定は恣意(しい)的になりやすい。

そのために「仮説が正しければ、結論は常に正しい」という循環論法に陥りがちだ。デフレマインド、インフレマインドといった途端に、すべての思考がそこで停まる。反証可能性に乏しい議論は、科学的とは言えない。

不毛な論争を避けるには、やはり物価上昇の背後にある要因を明らかにし、経済にどのような効果をもたらすかを深掘りする必要がある。「マインド」ですべてを語る議論は、そろそろやめにしたい。

◆人口減少、高齢化に伴う賃金上昇は好循環につながりにくい

足元の物価上昇の背後には、①輸入物価の高騰②コロナ禍明けに伴うペントアップ需要の顕現(コロナ禍で抑圧されてきた需要が一気に回復すること)③労働力不足の強まり――がある。

労働力不足の主因は、高齢層の労働参加の伸び悩みにある。これまで生産年齢人口(15~64歳)減少のインパクトは、高齢層の労働参加によって緩和されてきた。しかし、コロナ禍で市場の動きが止まっているうちに、3年が過ぎ、団塊世代が後期高齢層に入ってきた。高齢層の労働参加の伸び悩みは、本格的な人口オーナスの到来を意味する。

もし、人口動態の変化が賃金の上昇を通じてインフレマインドを高め、経済がうまく回るというのであれば、これからの日本経済は安泰である。生産年齢人口比率はますます低下し、労働力不足は今後一段と強まるからだ。

しかし、「人口減少と高齢化こそが、経済活性化につながる」との結論は、さすがに信じがたい。むしろ今後25年程度で起きるのは、生産性(1就業者当たりの付加価値額)の相対的に低い介護分野に雇用がシフトし、経済全体の生産性が低下することだろう。

人口減少、高齢化に起因する賃金上昇は、長期的にみて「賃金と物価の好循環」につながりにくい。大事なのは生産性の向上であって、人手不足に伴う賃金上昇を楽観視してはならない。

◆超円安は日本経済にとってマイナス

一方、異次元緩和の継続は、引き続き多くの副作用を生み出している。最近の円安はその典型だ。いまや出張や旅行で海外を訪れると、滞在費の高さに驚愕(きょうがく)する。たしかに、海外の物価は日本以上に高騰してきた。しかし、為替市場には、本来、内外の物価格差を調整する機能がある。海外の物価が上昇すれば、円高となってこれを相殺する機能だ。

しかし、日銀が政策金利をマイナスに抑え続けているために、内外金利差が拡大し、むしろ円安が進行している。その結果、日本人にとっては海外のモノがすべて高く見え、外国人にとっては日本のモノがすべて安く見える現象が生じている。

このままでは、コスト高のために日本企業は新規の海外投資を躊躇(ちゅうちょ)せざるをえない。内外のグローバル人材は、就職先を日本以外に求める。インバウンド観光客の増加に目を奪われがちだが、過度の円安は日本経済のダイナミズムを失わせ、企業の生産性を引き下げる。

金融の正常化に早く着手すべきだ。これは、金融政策を「短期の経済変動を均す手段」という本来の姿に戻す話に過ぎない。金融政策は、レトリックを排し、ストレートに語ってほしい。

コメントを残す