山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

市場では、日本銀行のマイナス金利政策の解除が近付いているとの見方が多い。前年比2%を超える物価が続いている以上、マイナス0.1%の短期金利の解除は自然だろう。

日銀が金融の正常化に着手した後に直面するのは、バランスシートの問題だ。バランスシート上の日銀資産は、前回量的緩和の解除を行った2006年3月に比べ、規模が膨らんだだけなく、残存期間が顕著に伸びている。

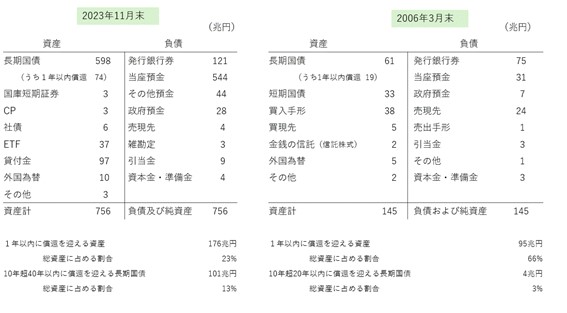

◆短期資産はわずか4分の1に

以前の日銀は、短期の資産を中心に市中からの買い入れを行っていた。06年当時の中心は短期国債と買入手形であり、保有する長期国債も、1年以内に償還を迎える銘柄が残高の約3分の1を占めていた。1年以内に期限の到来する資産は総資産の約66%を占めていた(参考参照)。

一方、23年11月末のバランスシートを見ると、1年以内に期限の到来する資産は総資産の約23%しかない。長期国債が総資産の8割を占め、1年以内に償還を迎える長期国債と国庫短期証券の合計額は約77兆円にとどまる。他方、10年後の33年12月から40年後の63年11月までに償還を迎える超長期国債が、約100兆円に上る。06年3月末に比べ、大幅な長期化が進んでいる。

(参考)日本銀行のバランスシート(23年11月末、 06年3月末)

(出所)日本銀行「営業毎旬報告」および「日本銀行が保有する国債の銘柄別残高」を元に筆者作成。06年3月末の長期国債の償還期限別割合は、一部筆者による推計を含む

◆資産の長期化が「インフレ心理を高める」?

資産構成の長期化は、13年4月に異次元緩和を開始した際、日銀自らが宣言して行ったものだ。長期の資産の買い入れを約束すれば、国民は将来にわたる金融緩和の約束(コミットメント)と受け止め、インフレ心理が高まるとの論理立てだった。

しかし、当初「2年程度」を目途とした異次元緩和は、10年半を超えて今なお続く。この間、政府は超長期債の発行額を増やし、日銀も購入してきた。そうしなければ、日銀が企図するイールドカーブ・コントロールも、大量の資金供給も、実現できなかったからだ。かくして、長期に偏った資産構成ができあがった。

◆平時に戻すには9年かかる

では、この資産構成のもとで、日銀が金融正常化に着手した場合、正常化の完了にはどの程度の期間がかかるだろうか。試算の前提は、バランスシート上、長期国債(資産)の主たる見合いとなる日銀当座預金(負債)を「平時」に戻すことである。

日銀当座預金の「平時」の水準とは、「準備預金の所要残高を若干上回る金額」である。短期金利のコントロールにとって十分な水準であり、かつ、日銀の市場への介入を最小限にとどめる水準だ。

この前提のもとで試算すると、必要な国債の圧縮額は440兆円程度と計算される。各保有銘柄の満期を待って、ここまで落とすとすれば、完了には9年程度かかる。それほど異次元緩和下での買い入れは、巨額、かつ長期に偏ったものだった。

◆資産残高の圧縮が「市場機能の回復」を意味する

上記は、新規の国債買い入れを今後すべて停止すると仮定した上での計算である。果たして、これは可能だろうか。

第1の阻害要因は、市場金利が振れやすくなることだ。長期間、市場メカニズムからかけ離れた金利水準を続けたために、家計も企業も、消費や投資活動の前提として超低金利の継続を組み込んできてしまった。超低利の変動金利型住宅ローンの増加が、その例だ。方向転換の際の摩擦が大きくなることは避けがたい。

第2は、国債の消化難が発生しかねないことだ。日銀が9年にわたり新たな国債買い入れを行わないとすると、誰かが代わりに国債を引き受けなければならない。以下、頭の体操をしてみよう。

日銀保有国債の満期到来時には、市場で借換債が発行される。その消化は一応可能だろう。日銀がバランスシートを圧縮する過程で、日銀当座預金が市中に解放され、借換債を購入するだけの資金余剰が金融機関に生まれる。

一方、毎年度の新規国債発行分は厄介だ。通常であれば、経済成長に伴い銀行預金が増え、その一部が新規国債の購入に充てられる。しかし、日銀がバランスシートを圧縮する過程では、銀行預金は増えにくい。

銀行預金が過半を占める「マネーストック」と、日銀当座預金と発行銀行券の合計である「マネタリーベース」との間には、もともとは一定の関係があった。異次元緩和の過程では、定量的な関係は劇的に希薄化したが、それでもプラス、マイナスの定性的な関係が失われたわけではない。日銀当座預金が減れば、銀行預金はわずかであっても減る。06年の量的緩和の解除時にも、そうしたことが起きた。

そうなると、新発債の消化は主に海外投資家に頼らざるを得なくなる。成否は、政府がどれだけ財政赤字を削減し、財政再建に向けての信頼を勝ち得るかにかかる。

◆避け難い政治圧力の高まり

第3の阻害要因は、政治圧力が高まりやすいことだ。金利上昇に伴い国債費が増大すると、中央銀行には、政府の資金繰りへの支援を求める圧力がかかりやすい。世界の中央銀行が抱える悩みだ。これを避けるための人類共通の知恵が「中央銀行による財政ファイナンス禁止」だった。日本でも、財政法が日銀による国債引き受けを禁じている。

また、日銀も長期国債を野放図に買い込むことのないよう、従来は「銀行券ルール」という制約を自らに課していた。「長期国債の残高は負債サイドの発行銀行券の残高を上限とする」というもので、参考に掲げた06年3月末のバランスシートでもこれを確認できる。

このルールは「経済学的に意味がない」と散々批判されたが、政治経済学的には重要な意味をもっていた。日銀が政治から長期国債の買い入れを強く迫られても、そうしないための「よすが」としてこのルールを維持していた。

日銀は、異次元緩和以前から一部の国債買い入れにつき、ルールの適用を停止していたが、異次元緩和の導入とともに、適用を全面停止し、現在も継続中である(建前上は「一時停止」ながら、異次元緩和の開始後一貫して停止中)。

日銀自身は異次元緩和の国債購入について「金融政策の目的で行うものであって、財政ファイナンスではない」と強調してきた。しかし、巨額の買い入れが財政規律の箍(たが)を緩めたことは間違いない。

実際、故安倍晋三元首相は、退任後「輪転機をぐるぐる回し、日銀に無制限にお札を刷ってもらう」と公言した。今後は政治から何かに付け「日銀が国債を買うべきだ、異次元緩和でやったことをやれないはずはない」と、迫られることになるだろう。

◆異次元緩和後の日銀が背負う課題

日銀は、なんとも重く、複雑な課題を自ら背負ってしまったものだ。市場機能の低下を軽視したまま、異次元緩和を続けた結果である。

金融の正常化とは、市場機能を回復させることである。そのためには、国債残高を平時の水準まで落とし、市場でのプレゼンスを最小限にとどめたい。

だが、上記のとおり、正常化完了のハードルはあまりにも高く、いまや現実的には見えない。「完了に9年程度かかる」との試算も、思考実験に近いように見える。

それでも、「市場機能を回復させる」「残高を平時の水準に戻す」との原則を取り払ってしまえば、今後日銀の国債購入に歯止めをかける基準が何もなくなってしまう。コトあるごとに国債の買い入れを求められ、事実上の財政ファイナンスを拡大することにもなりかねない。そうしないためにも、日銀は国債残高圧縮に向けた何らかの方針を、早く明示する必要がある。

それにしても、異次元緩和とは何だったのだろうか。

コメントを残す