山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

円相場が下落している。4月末には一時1ドル=160円超えまで円安が進んだ。

背景には、日米の金融政策の違いがある。本稿では、両国中央銀行のスタンスを少し深掘りしてみよう。

◆米国の物価上昇率2.0%は物価安定の分水嶺

米国では、昨年秋に高まった利下げ観測が後退している。たしかに、米国景気は予想以上に強い。コアPCEデフレーター(食料品、エネルギーを除くPCE<個人消費支出>デフレーター)の前年比も、2022年(平均)の5%台から2023年末に3%を切る水準まで低下したものの、今年に入った後は下げ止まっている。

ただし、利下げ観測の後退は景気の強さだけではないだろう。昨年秋の利下げ観測が、FRB(米連邦準備制度理事会)のスタンスを甘く見過ぎていた感は否めない。

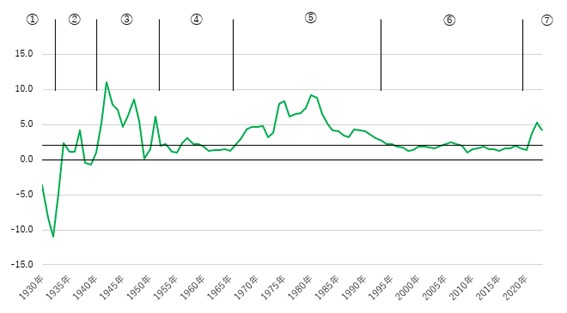

参考1は、米国のコアPCEデフレーター前年比を、過去94年にわたりプロットしたものだ。グラフは以下の7つの局面に分かれる。かっこ内は、期間中の年平均騰落率である。

① 1930~1933年(年平均マイナス7.0%):大恐慌期

② 1934~1940年(同プラス1.2%):戦間期

③ 1941~1951年(同プラス5.7%):第2次世界大戦中および戦後の物価高騰期

④ 1952~1965年(同プラス1.7%):物価安定期

⑤ 1966~1995年(同プラス4.8%):ベトナム戦争本格化とその後の物価高騰期

⑥ 1996~2020年(同プラス1.7%):東西冷戦終結後の物価安定期

⑦ 2021~2023年(同プラス4.3%):今次物価高騰期

(参考1)米国コアPCEデフレーターの前年比推移

(出所)筆者作成 セントルイス連邦準備銀行「FRED(経済データ集)」からデータを取得。原データは米国商務省

興味深いのは、物価高騰期に当たる1941~51年(③)と1966~95年(⑤)の合わせて2回、計41年は、コアPCEデフレーターがほぼ恒常的に2.0%を上回り、2.0%を割り込む年がほとんどなかったことだ。

逆に、これらに続く物価安定期の1952~65年(④)と1996~2020年(⑥)の合わせて2回、計39年は、大半の年でコアPCEデフレーターは2.0%を下回り、2.0%を超えた年は少なかった。

物価2%は、いわば米国の「物価安定」の分水嶺と見える。いったん2%超えが定着すると、物価と賃金の悪循環が起き、容易には抜け出すことができない。

1941~51年(③)の物価高騰に終止符を打ったのは、米財務省とFRBのアコード(共同声明)だった。FRBは、アコードをもって国債の買い支えを停止した。1966~95年(⑤)の物価高騰期は、1979 年にFRBが行った強烈な金融引き締め(“Saturday Night Special”)が転機となった。それでも物価が真に落ち着きを取り戻すのは、90年代なかば以降となる。

◆ハト派になり難いFRB

足元の米国のコアPCEデフレーター(2024年3月)は未だ前年比2.8%と、FRBにとって容認できる水準にはない。

ここからは筆者の推測となるが、上述の米国の経験からいえば、FRBはコアPCEデフレーターの2.0%割れが定着すること、あるいは、少なくともいったんは物価が2.0%を割り込むのを見通せないうちは、利下げに踏み切りにくいだろう。

ただでさえ、今回の物価高騰局面では、FRBは金融引き締めへの転換が遅れた。足元の景気がなかなか鈍化してこないのは、量的金融緩和の残滓である大量の資金が市中に滞留し、引き締め効果が現れにくくなっているようにも見える。

秋には大統領選挙もある。トランプ前大統領が再び勝利することになれば、金融緩和を迫られるのは必至だろう。その前に、インフレを完全に抑え込んでおきたいところでもある。

◆物価2%に自信を深める日銀

一方、日銀は基調的なインフレ率の2%達成に自信を深めているようだ。

4月の金融政策決定会合で示された日銀の経済見通しでは、生鮮食品とエネルギーを除く消費者物価の前年比は、2024年度+1.9%、25年度+1.9%のあと、26年度には+2.1%へと高まる見込みにある。

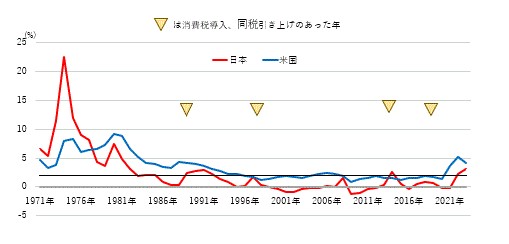

もしこの見通しが実現するならば、過去47年間続いてきた日米の物価上昇率格差(消費増税のあった2014年を除く)は解消、場合によっては逆転する理屈となる(参考2参照)。

日本経済にとって劇的な変化となるが、日銀がそう見通す根拠は何だろうか。米国の物価がFRBの期待に反して高止まりする見通しなのか。その可能性も一概には否定できない。

あるいは、日米の生産性伸び率が逆転するのだろうか。

(参考2)日米の物価上昇率推移

(注)米国:コアPCEデフレーター、日本:消費者物価指数(生鮮食品を除く総合)

(注)米国:コアPCEデフレーター、日本:消費者物価指数(生鮮食品を除く総合)

(出所)米国:参考1に同じ。日本:総務省統計局「消費者物価指数」をもとに筆者作成

気になるのは、4月の経済見通しで、日銀が23、24年度の実質GDP(国内総生産)成長率を前回1月見通しから大幅に引き下げたことだ(23年度+1.8%→+1.3%、24年度+1.2%→0.8%、25年度+1.0%→+1.0%)。個人消費の弱さを指摘しているが、今後の反動増を見込んでいるわけではない。

そうであれば、人手不足に伴う供給制約の強まりが賃金コストを引き上げる一方で、実質GDP成長率を押し下げているようにも見える。仮にそうならば、企業収益は当初の見込み比下方修正されているはずだ。企業収益の増加を伴わなければ、物価と賃金の2%は長続きしにくい。

外為市場で円安が進むのは、結局、市場は円安なしには日本の物価上昇率の2%定着が難しいとみているからなのだろう。しかし、それはそれで厄介だ。外為市場が信じるように、日本の物価上昇の継続には円安が必要となれば、物価2%の定着には今後も毎年1ドルあたり10円程度の円安進行が必要という理屈になる。

そうまでして、物価目標2%にこだわることが本当に妥当なのだろうか。

米国以上に大量の資金供給を行ってきた日本は、いまも市中に巨額の資金が滞留しており、いざという時の金融引き締め効果を減殺してしまう可能性が高い。そのときには、引き締め効果を高めるため、より大幅な利上げが必要となりかねない。日銀は、そうしたリスクにも留意しておく必要がある。

コメントを残す