山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。元NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

高市早苗首相は、「責任ある積極財政」の一環として、「PB(プライマリーバランス=基礎的財政収支)の黒字化」を単年度目標から複数年度の管理に切り替え、むしろ「一般政府債務残高対GDP(国内総生産)比率(債務残高比率)の安定的な引き下げ」を重視する姿勢と伝えられる。

前回第96回では、PB黒字化は財政健全化への「半歩」を踏み出したに過ぎないことを述べた。

財政健全化にふさわしい真の指標は、やはり2000年度まで政府が目標としていた「赤字国債からの脱却」であり、そこに至るまでの中間目標は「財政収支の黒字化」に置くのが適切だろう。

◆財政健全化とは将来世代に引き継ぐ債務規模を圧縮すること

日本の総債務残高(対GDP比)は、世界192か国・地域中、スーダンに次いで世界第2位の悪さにある(2024年、IMF「世界経済見通し(25年10月)」)。

コトここに及んでは、財政健全化は、少なくともこれ以上債務残高を増やさないよう努めること、また、その先で債務残高の引き下げを目指すことだろう。将来世代にこれ以上ツケを先送りすることは許されない。

26年度当初予算では、「PB黒字化」目標を掲げて以来、初の目標達成を見込むが、小幅のPB黒字では、債務残高が引き続き増えることに変わりがない(参考1)。

小幅のPB黒字は、国債の元本を事実上返済できていないばかりか、利払い費も税収で賄いきれず、新たな借り入れを行って返済している状態を指す。これが民間企業向け債権ならば、元本も利払いも長年にわたり事実上返済できていない貸し付けを健全資産と呼ぶのは難しいだろう。

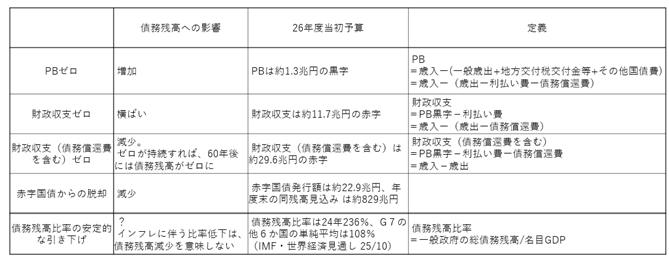

(参考1)各種財政健全化目標の位置づけ

(注)歳出=一般歳出+地方交付税交付金等+国債費

国債費=利払い費+債務償還費<交付国債分を除く>+その他国債費

(出所)筆者作成

参考1から見て取れるように、債務残高を増やさないためには、少なくとも「財政収支(=PB黒字マイナス利払い費)ゼロ」が必須の要件となる。

しかし、26年度の財政収支(当初予算)は、約11.7兆円の赤字にある。こうした中で、「PB黒字化」目標を複数年度目標に切り替える試みは、単年度のPB赤字を容認するものにほかならず、健全化に逆行しかねない。

◆赤字国債からの脱却は?

財政健全化に段階的に取り組むとすれば、まずは「財政収支の黒字化」を目標とすることだろう。これが実現して初めて、債務残高圧縮へのステップを開始できる。その先は、政府が2000年度まで掲げていた「赤字国債からの脱却」を目標に置くのが自然である。

26年度の赤字国債は、約22.9兆円の発行が予定されている(当初予算)。赤字国債の発行額には、「財政収支」からは控除されている債務償還費(「60年償還ルール」に基づく国債の元本返済費用)が上乗せされるため、財政赤字の金額よりも大きくなる。債務残高圧縮の「鍵」は、税収等で債務償還費をカバーできるかどうかにある。

昨年度までの約四半世紀にわたり、「赤字国債からの脱却」や「財政収支の黒字化」はもちろんのこと、「PB黒字化」目標も一度として達成できなかった。2001年度に「赤字国債からの脱却」の旗を降ろして以来、いかに財政規律が失われてきたかを物語る。

◆インフレが債務残高比率を押し下げるマジック

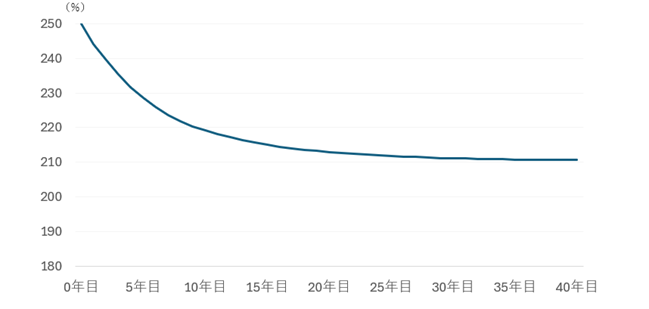

他方、高市政権が重視する方向にある「債務残高比率」は、インフレになりさえすればほぼ確実に低下する指標であり、これを目標とするのは適切ではない。参考2は、3%インフレ時の債務残高比率の変化を、ラフに試算してみたものだ。

(参考2)債務残高比率の推移(3%の物価上昇が続くケース)

(注)毎年平均的に償還期の到来する2年債(平均残存期間1年)、5年債(同2.5年)、10年債(同5年)、20年債(同10年)、40年債(同20年)を組み合わせ、現在の国債の残存期間別構成比に沿ってモデル化し、試算したもの

(出所)筆者試算

上記は、現在の国債の残存期間別構成比に近いモデルを想定し試算した結果であり、次のようなことが分かる。

(1)インフレは、債務残高比率を押し下げる。とくにインフレ発生当初の10年程度は、同比率は急速に低下する。

(2)3インフレ継続時の債務残高比率の低下幅は40%程度となり、最終的な着地は210%程度となる。この水準は、主要7か国(G7)のほか6か国の単純平均(約108%)に比べ、依然はるかに高い。

(3)試算は、国債の借り換えを同一満期の国債で行うものとし、金利はインフレ率と同率となることを仮定している。この仮定のもとでは、債務残高比率は低下後安定するが、元の水準には戻らない。償還期の到来した国債を満期の長い国債で借り換えれば、翌年以降のインフレで名目GDP(分母)が増加しても、債務残高(分子)の更新は次の借り換え期を待つ必要があるからだ。

(4)ただし、インフレが将来も続くと見込まれるときは、長期金利や 超長期金利が大幅に上昇し、政府もより期間の短い国債で借り換える可能性が高い。そうなれば、債務残高の更新サイクルが速まり、債務残高比率の低下幅は試算よりも小さくなる。

(5)なお、インフレが収束する段階では、インフレ時と逆のサイクルが始まり、債務残高比率は元の水準に向けて上昇する。

以上のように、債務残高比率は、インフレが高進すれば、財政健全化とは無縁に低下する。もし、どうしてもこれを目標として掲げたいのであれば、「インフレ調整後の債務残高比率」としなければならない。

同時に、注意を要するのは、積極財政と債務残高比率重視の方向が、より高いインフレ率を目指すこととなりかねないことだ。債務残高比率は、インフレ率が高ければ高いほど大きく低下し、財政の拡張余地が増したようにみえるからだ。

◆財政健全化とは何を目指すのか

以上を踏まえると、「PB黒字化」を複数年度目標に切り替え、「債務残高比率の安定的な引き下げ」をより重視する方向は、財政健全化を危うくしかねない試みにみえる。

国民も政府も国会も、そろそろ財政健全化とは何を目指すことなのかを誠実に議論する必要がある。実現に苦痛が伴うからといって、甘い目標を掲げ続けていては、将来世代に顔向けができない。

※『山本謙三の金融経済イニシアティブ』過去の関連記事は以下の通り

第96回「PB黒字化は財政健全化への『はじめの半歩』に過ぎない―財政健全化目標を考える(その1、全2回)」(2026年5月13日付)

関連URL: https://www.newsyataimura.com/yamamoto-87/

コメントを残す