小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住22年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住22年。趣味:クラシック歌唱、サックス・フルート演奏。

過去半世紀にわたり、人類は世界的な経済危機をほぼ10年ごとに経験してきた。石油ショック、中南米危機、ブラックマンデー、アジア通貨危機、リーマン・ショックなどである。そして最後の経済危機であったリーマン・ショックから10年以上が経過した。人間の英知が経済危機を克服したのであろうか? 私にはそうは思えない。世界中に過去10年の「経済成長のひずみ」が見えるのである。米中貿易戦争や中国を中心に現在流行している新型コロナウィルスなどを契機としてこの「ひずみ」が顕在化するかもしれない。今回はまず、リーマン・ショックの発生要因とその現状を分析する。さらにリーマン・ショック発生後の世界経済の流れに着目し、次なる経済危機の可能性について考察したい。

1.リーマン・ショック発生時の影響

(1)金融危機の発生・拡大

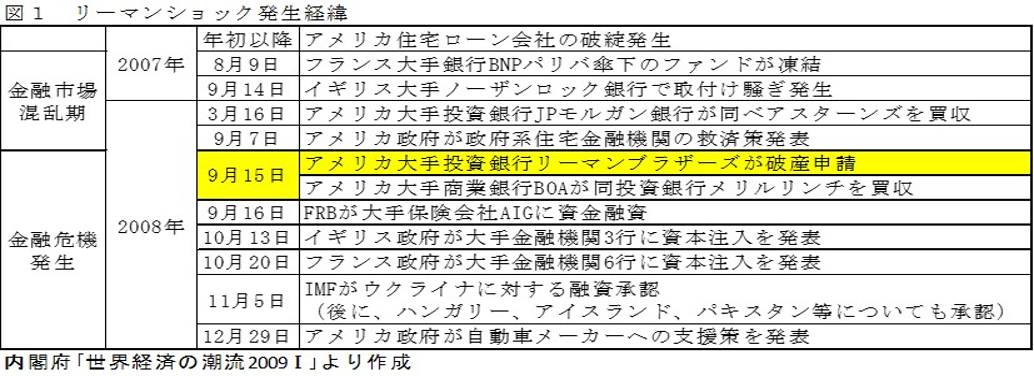

2016年にアメリカ住宅価格が下落に転じ、サブプライムローンの延滞率が上昇し始める中、2007年8月にサブプライムローンに投資していたBNPパリバ傘下のファンドが凍結されて以降、金融市場に混乱が生じた。その後、アメリカ金融大手リーマン・ブラザーズの破綻(はたん)を契機に世界的金融・経済危機へと発展した。リーマン・ショックの発生により生じた金融市場・実体経済に対する主な影響は、以下のとおりである。

・アメリカを含む先進国の株価は、リーマン・ショック発生前の50%程度の水準まで下落した。

・リーマン・ショック発生により、当時のアメリカ5大投資銀行(証券会社)は破綻したリーマン・ブラザーズを除き、全て身売りまたは規制の強い銀行持ち株会社への移行を強いられるとともに、2007~2010年の間に300以上のアメリカの金融機関が破綻した。

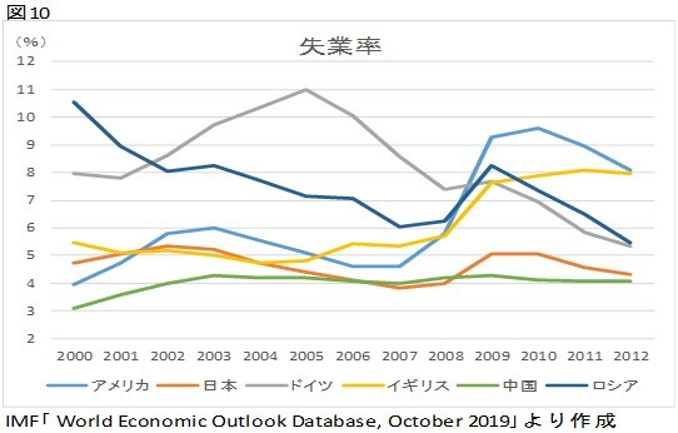

・世界各地で失業者が増加し、特にアメリカでは失業率が2007年の4.6%から2010年の9.6%とリーマン・ショック前の2倍以上の水準まで上昇した。

・リーマン・ショック発生後の2009年のGDP(国内総生産)は、アメリカで前年比▲2.5%、ドイツで同比▲5.7%、日本で同比▲5.4%と急速に悪化し、全世界のGDPも同▲0.1%とマイナス圏に沈んだ。

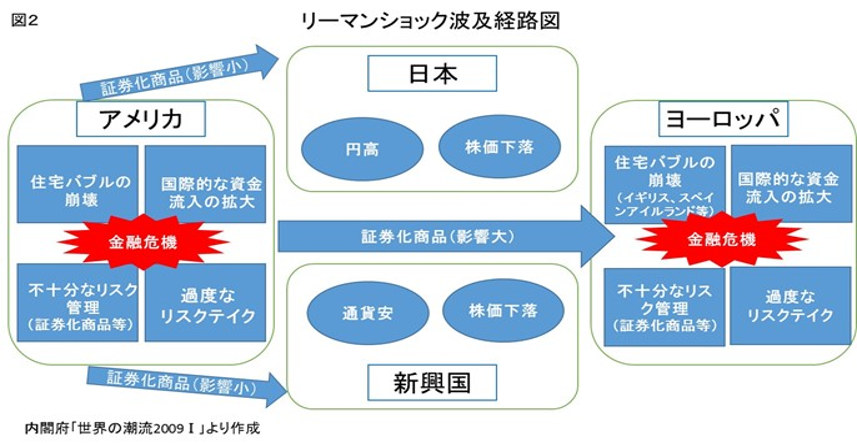

(2)リーマン・ショックの波及経路

アメリカの住宅バブル崩壊が、サブプライムローンの証券化商品などを通じて金融市場全体の混乱を引き起こした。その後、2008年9月のリーマン・ブラザーズ破綻を契機として、アメリカ、ヨーロッパにとどまらず、新興国を含めた世界的な金融危機に発展した。

(3)金融市場への影響

①金融危機発生前後の先進国・新興国株価株価

2007年のサブプライムローン問題の顕在化以降、世界の主要株式市場の株価は一斉に下落を始めた。2008年に入り一服する兆しを見せたものの、同年9月のリーマン・ブラザーズの破綻以降は、株価の急速な下落に歯止めがかからない状態が続き、各国の株式市場では記録的な下落を記録した。

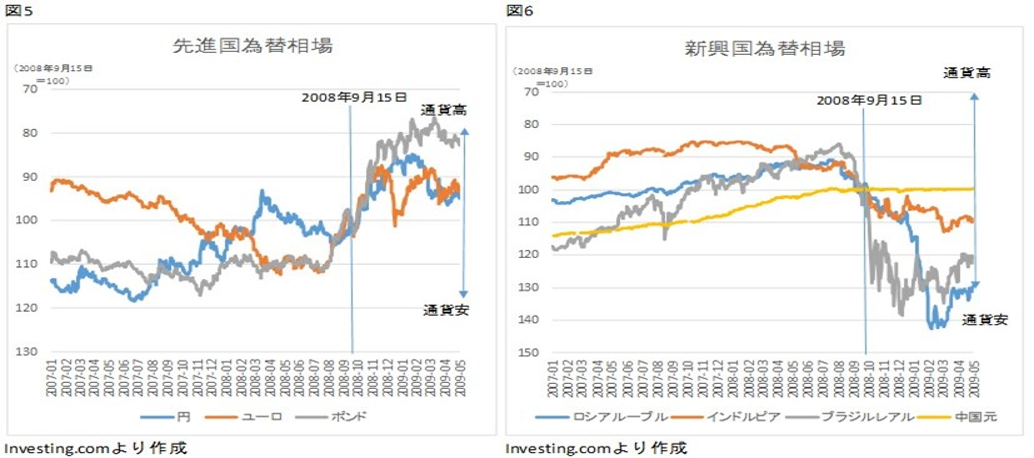

②金融危機発生後の先進国・新興国株価為替相場

2008年9月15日のリーマン・ブラザーズ破綻を契機に、いわゆる「質への逃避」が見られ、新興国から資金流出が発生し、新興国通貨は大幅な通貨安になった。一方で、安全資産と見なされた先進国通貨は急速に買われ、先進国通貨は大幅な通貨高となった。

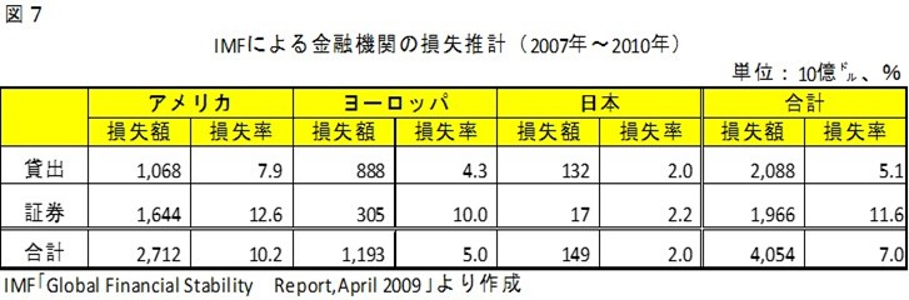

③金融機関の損失額

国際通貨基金(IMF)によると、リーマン・ショック発生前後(2007~2010年)の日・米・欧の金融機関の累計損失額は、合計で4兆ドルと推計されている。アメリカ発の金融危機であったが、ヨーロッパの金融機関においても相当額の損失が発生した。

(4)実体経済の影響

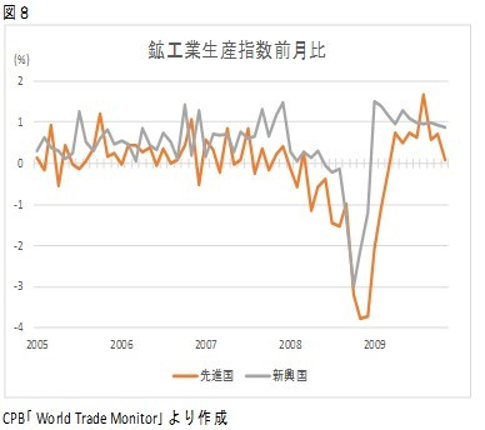

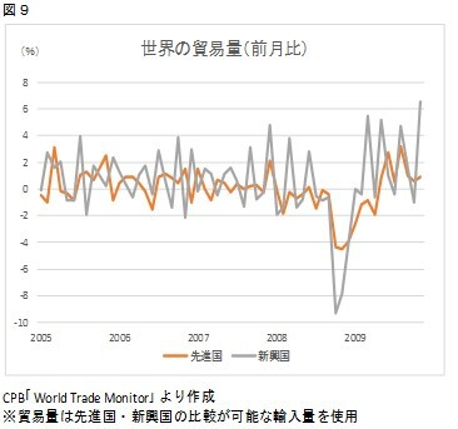

①世界の生産活動・貿易量

リーマン・ショックの発生により世界最大の輸入国であるアメリカの需要が減少した。そのため、金融危機が発生したアメリカ・ヨーロッパなどの先進国のみならず、新興国を含めて全世界の貿易量、生産活動が停滞した。

②主要国の失業率

生産活動の縮小などにより雇用情勢も悪化し、アメリカ・ヨーロッパ主要国の失業率は急速に悪化した。特に、労働者の解雇が容易なアメリカの失業率はリーマン・ショック前の2倍以上の水準まで上昇した。

③主要国のGDP成長率

生産活動縮小や失業増による個人消費の低迷などにより、世界各国のGDPは2008年から2009年にかけて急速に低下した。特に、リーマン・ショックが発生した翌年の2009年においては、全世界のGDPもマイナス圏に沈んだ。

2.リーマン・ショック発生要因とその現状

(1)アメリカへの資金流入

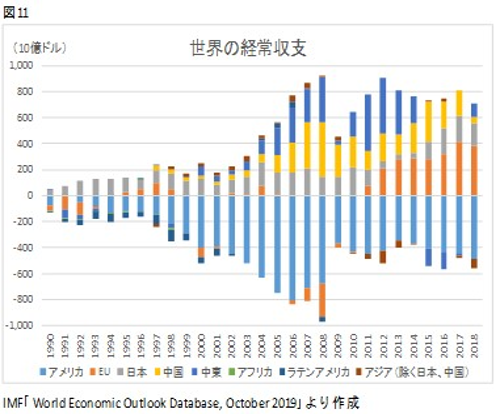

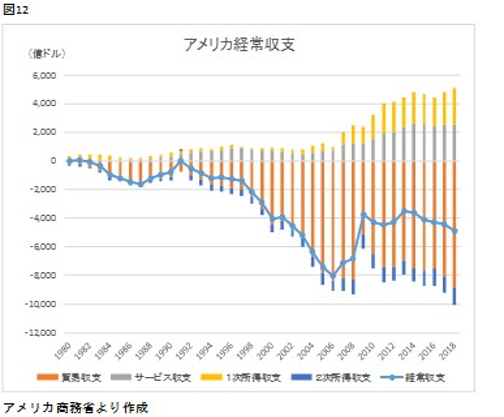

①グローバルインバランス

2000年以降、アメリカの経常赤字幅は拡大を続け、世界の経常赤字がアメリカ一国に集中する、いわゆる「グローバルインバランス」が発生し、アメリカに多額の資金が流入していた。現在においても、リーマン・ショック時よりその額は小さくなったものの、アメリカ一国に資金が流入し続けている。

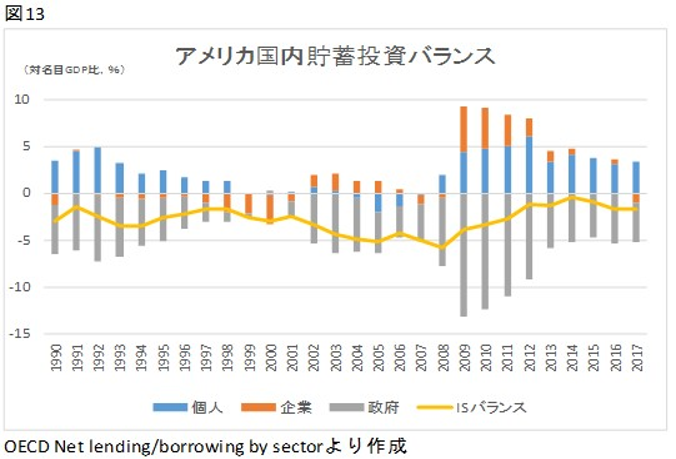

②アメリカ国内投資貯蓄バランス

アメリカの国内貯蓄投資バランスを見ると、家計の貯蓄率は1993年以降低下を続け、特に2004年から2007年ではマイナスになるまで低下した。アメリカ家計に海外資金が流入にした結果、アメリカ住宅市場の過熱を招いた。現状では、家計の貯蓄率はプラスを維持する一方、企業の貯蓄率が低下しており、海外資金が企業債務に向かっている。

(2)アメリカ住宅バブルの現状

①アメリカ住宅市場

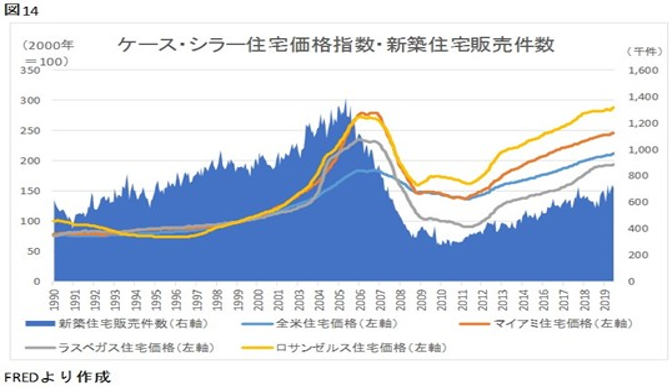

リーマン・ショック発生前、アメリカ住宅価格は2000年から2006年のピーク時までに局地的に3倍程度まで急上昇するなど、アメリカ住宅市場はバブルの様相を呈していた。

現状では、全米平均および一部地域においてリーマン・ショック前の価格水準を回復しているものの、新築住宅販売件数を見ると、その水準はリーマン・ショック前の半分程度であることから、アメリカ住宅市場の過熱感は高まっていない。

②アメリカ家計住宅関連債務

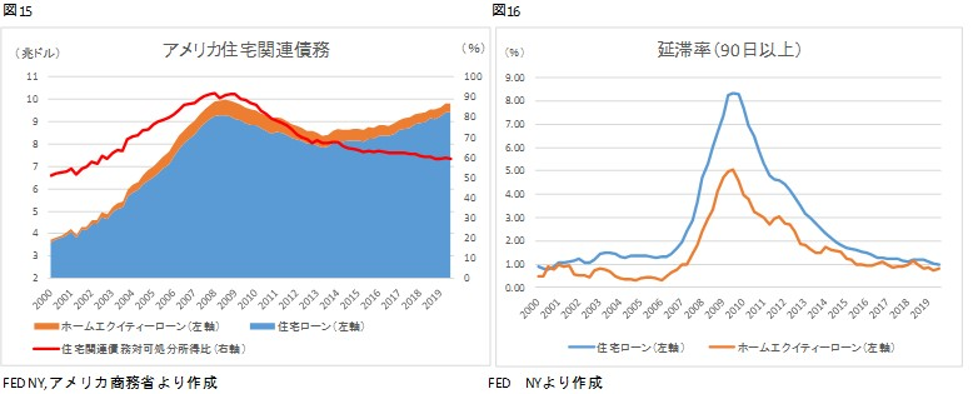

リーマン・ショック前のアメリカ家計の住宅関連債務(住宅ローン・ホームエクイティローン)は、2000年から2008年のピーク時までに約3倍増加し、住宅関連債務が可処分所得に占める割合は90%を超えていた。

2019年6月末時点おいて、住宅関連債務残高は概ねリーマン・ショック前の水準まで再び積み上がっている。一方で、住宅関連債務が可処分所得に占める割合は60%台まで低下しており、延滞率も1%台と低位にあることから、現状では、リーマン・ショック前のようにアメリカ家計が過剰に住宅関連債務を負っている状況ではない。

(3)金融環境

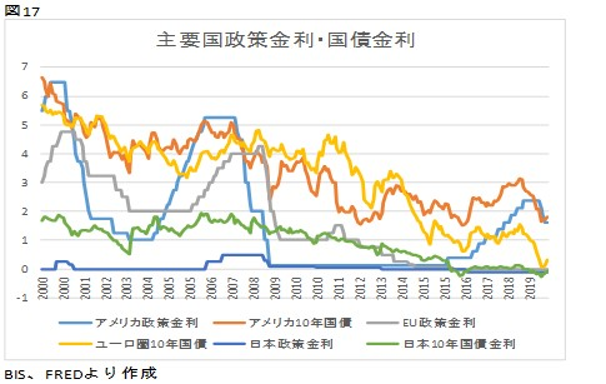

①主要国政策金利・国債金利

2000年のITバブル崩壊以降、特に米連邦準備制度理事会(FRB)は政策金利を急激に引き下げ(6.5%→1%)、かつ低金利状態を継続させた。世界的な低金利環境の継続が家計債務増加や金融機関の過剰リスクテイクの温床となった。

現状では、アメリカが再び利下げに転じるなど、世界的に低金利環境にあることから、金融機関が収益確保のため、再び過剰なリスクテイクを行う可能性がある。

②原油価格

リーマン・ショック前、余剰資金は原油市場にも流入し、原油価格は急上昇した。原油価上昇は中東などの産油国の経常黒字に寄与するとともに、ソブリンウェルスファンド(政府系ファンド)の運用資産を急拡大させ、更なるリスクマネーの供給源となったものと考えられる。現状、原油価格はリーマン・ショック前のピーク時の半分程度であり、値動きも落ち着いていることから、余剰資金の流入は限定的であると推察される。

③金融機関のリスクテイク

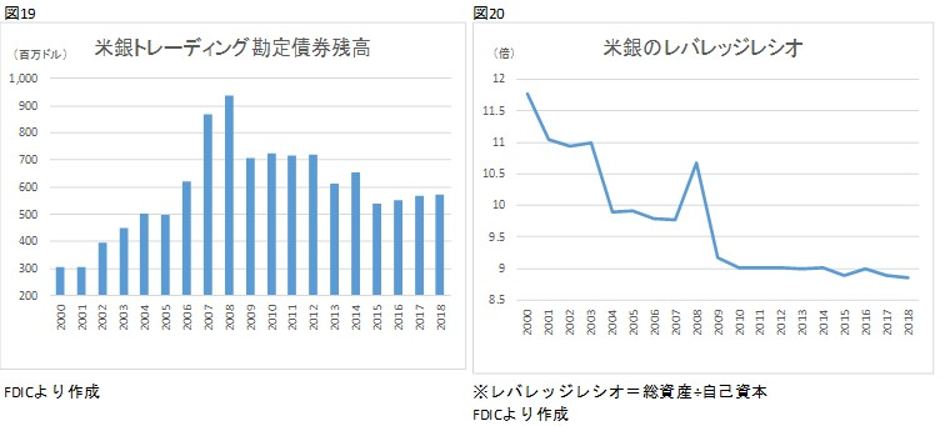

リーマン・ショック前、米銀は収益獲得のためバランスシートを膨らます(レバレッジレシオの悪化)とともに、トレーディング勘定にて積極的にディーリング行うなど、過剰なリスクテイクを行っていたため、金融危機が深刻化した。

金融危機再発防止に向けた世界的な金融規制強化の流れの中で、高リスクのトレーディング勘定取引を禁止した「ボルカー・ルール」の適用などもあり、米銀は、金融危機前のように証券投資などにおいて過剰なリスクテイクは行っていない。

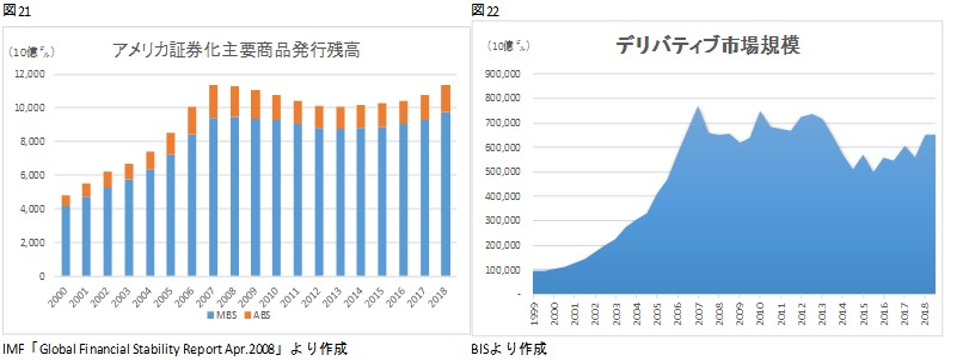

④証券化市場・デリバティブ市場の急速な発展

金融工学の発展や低金利環境で投資家が収益獲得のためにリスク選好を高めたことなどにより、証券化市場やデリバティブ市場が急速に発達した。また、金融市場の急速な発達・高度化に対して、各国の金融当局の規制対応が追いつかなかったため、金融機関の過剰なリスクテイクをコントロールできず、金融危機が世界的な規模に拡大する要因となった。

リーマン・ショックを経て、監督当局の規制強化などもあり、現状では、証券化商品市場・デリバティブ市場全体としては目立った変化はない。

3.リーマン・ショック発生後の世界経済の潮流

(1)新興国の台頭

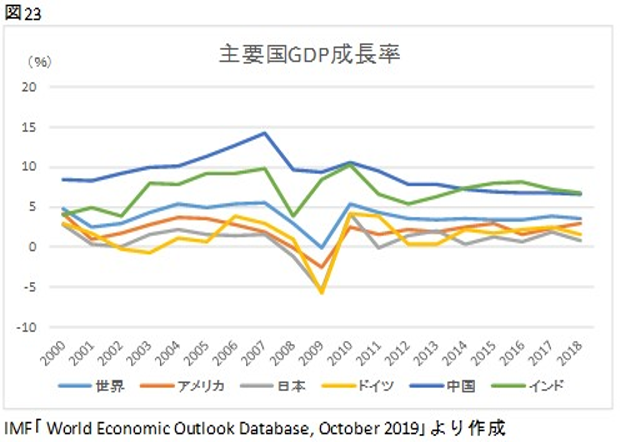

①先進国・新興国GDP成長率

先進国は、世界平均を下回る緩やかな成長に留まっているのに対し、中国、インドなどといった、特に、アジア地域の新興国は高い経済成長を維持している。

②GDP構成比推移

名目GDP(ドル建て)のシェアを見ると、高い成長率を誇る中国をはじめとした新興国のシェアが年々増加し、世界経済の主役が徐々に新興国に移行している。

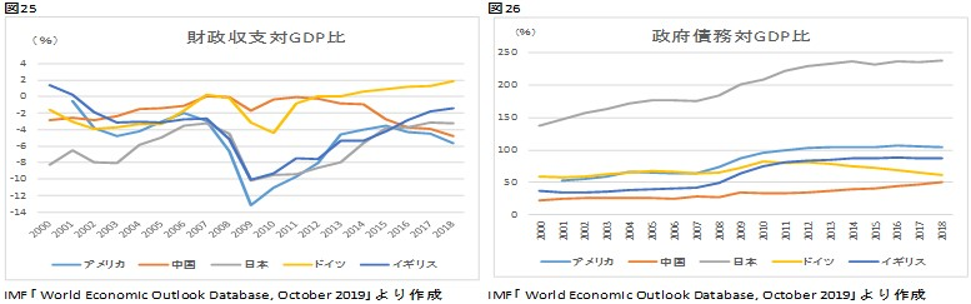

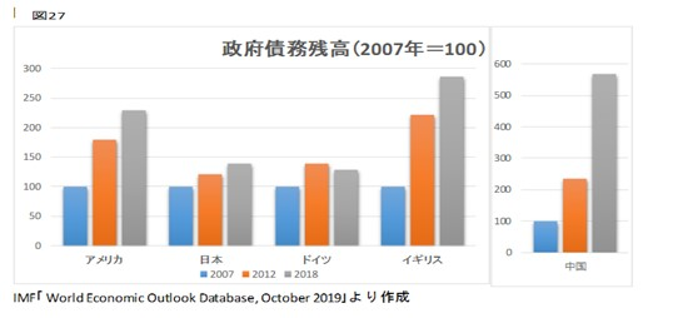

(2)債務の状況

①政府債務

主要国政府の財政状況を見ると、リーマン・ショック後の大幅な悪化以降、ドイツを除いた主要国は積極的な財政再建が行われておらず、財政赤字が継続しており、政府債務は増加基調にある。財政が悪化している主要国においては、金融危機時における財政出動に支障をきたす可能性がある。

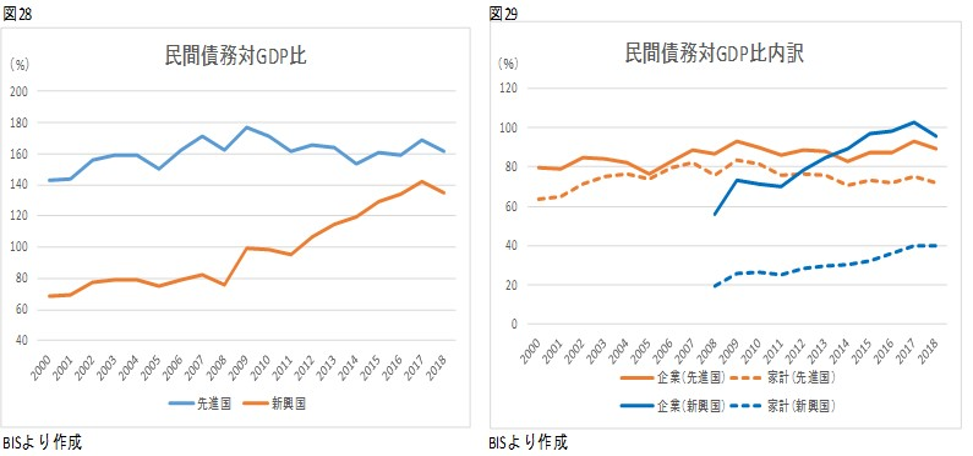

②民間債務

リーマン・ショック以降、先進国の民間債務は概ね横ばいなのに対し、新興国の民間債務の伸びが顕著となっている。特に、新興国の企業債務は、先進国の企業債務を上回るとともに、一時、対GDP比100%を超えるなど高水準にある。

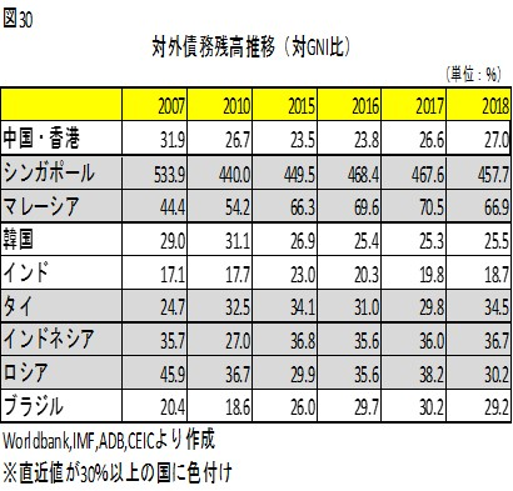

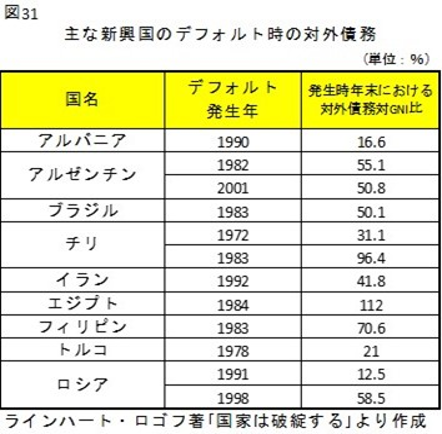

③新興国の対外債務

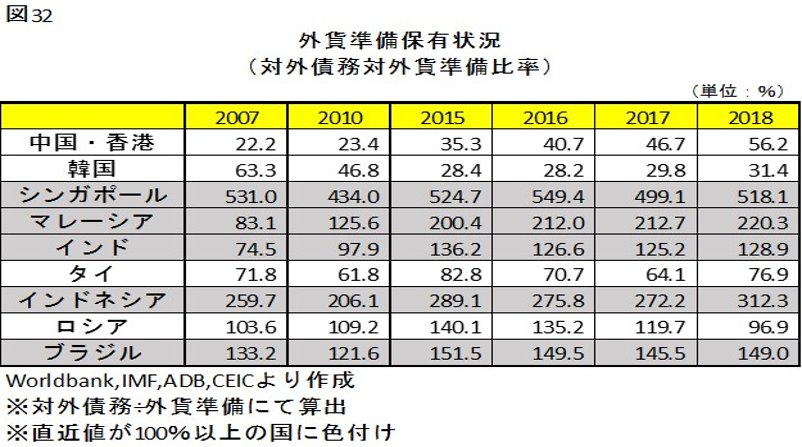

『国家は破綻する―金融危機の800年』(カーメン・M ラインハート、ケネス・S ロゴフ著、日経BP、2011年)よると、新興国の破綻は対外債務対GNI(1人当たりの国民総所得)比率が30%以下でも生じている。同比率が30%を上回る新興国は、シンガポールやマレーシアなどをはじめ相当数ある。また、対外債務対外貨準備比率を見ると、対外債務が外貨準備を上回っている(100%以上)新興国についても、同様の状況にある。

特に、両基準(対外債務対GNI比率:30%以上かつ対外債務対外貨準備比率:100%以上)に該当するシンガポール、マレーシア、インドネシアなどの新興国は金融危機への耐性が弱いと言える。

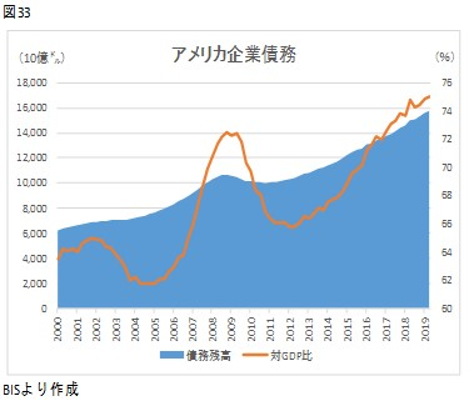

④アメリカ企業債務

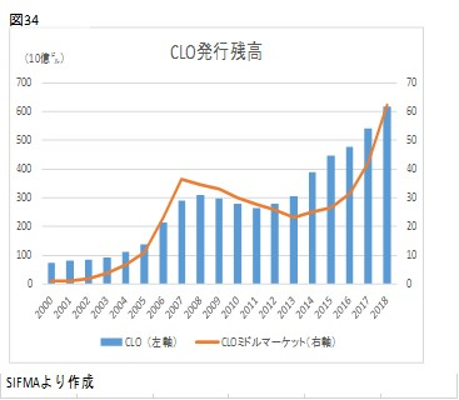

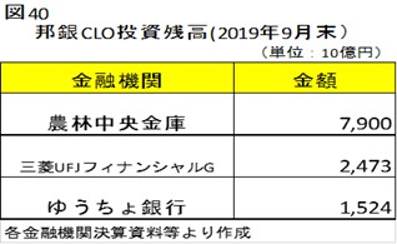

2.(1)②で見たとおり、アメリカの企業債務に海外資金が流入しており、企業債務および対GDP比においてもリーマン・ショックを上回る水準まで積み上がっている。また、法人向けローンを裏づけ資産とした証券化商品であるローン担保証券(CLO)の発行残高がリーマン・ショックの2倍以上となっており、また、中小企業向けローンを裏づけ資産にしたリスクの高いCLOミドルマーケットについても、リーマン・ショック前を大きく上回っている。日本銀行(金融システムレポート2019年10月号)によると、世界のCLOの15%程度を邦銀が保有していることから、CLOが「第二のサブプライムローン証券」となった場合、邦銀に多大な損害が生じる可能性がある。

(4)金融環境

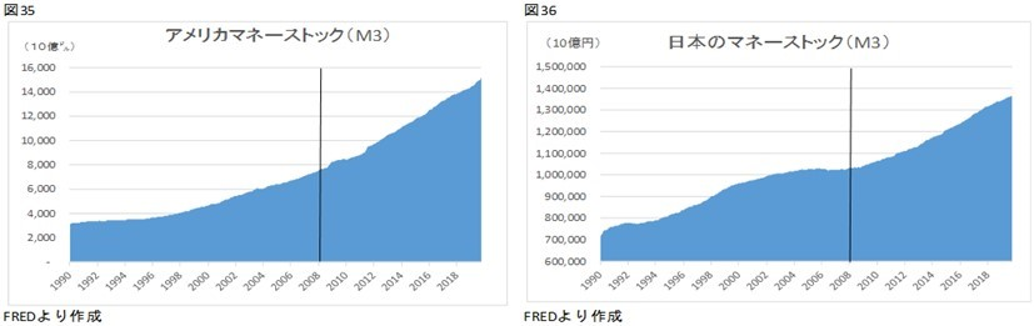

①ドル・円・世界の通貨供給量

リーマン・ショック後の主要国中央銀行の緩和的な金融政策により、世界のマネーストックは急速に膨張し、現状では全世界のGDPに対して125%超の水準まで膨張しており、実体経済に対する金融市場の影響はリーマン・ショック前より更に大きくなっている。

②ファンドの資産規模

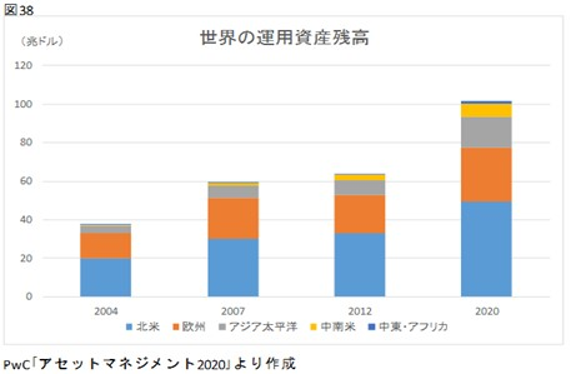

リーマン・ショック後、銀行などに対する規制・監督は国際決済銀行(BIS)などの国際機関や各国政府により強化されている。一方で、金融監督の行き届かないファンドの資産規模が大きくなっており、2020年末には100兆ドルを超える水準になると推計されている。ファンドの投資行動により金融市場が大きく揺さぶられる可能性がある。

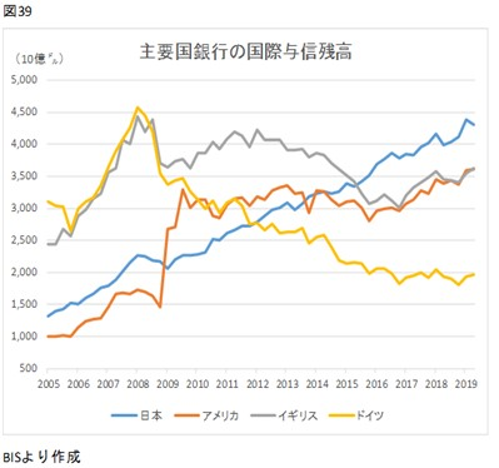

③邦銀のリスクテイク

主要国銀行の国際与信残高をみると、邦銀の残高が顕著に増加しており、世界トップの残高となっている。日銀によるマイナス金利政策により国内収益が期待できない中、リスクをとって海外に収益源を求めた結果であると推察されるが、世界的な金融危機発生時において、邦銀が最も損失を計上しなければならない可能性が高い。

4.結論

(1)リーマン・ショック発生要因とその現状

・アメリカの経常赤字は引き続き大きく、リーマン・ショック以降もアメリカに資金流入が続いている。一方で、資金不足主体(政府を除く)は、リーマン・ショック前は個人だったのに対し、現状は企業となっている。このため、アメリカ住宅市場は、住宅価格が上昇傾向にあるが、過熱感は高まっていない。

・また、リーマン・ショック後の金融緩和により世界的に低金利環境が継続していることから、リーマン・ショック時のように金融機関が収益確保のために再び過剰なリスクテイクを行う可能性がある。ただし、金融危機再発防止に向けた金融規制強化の流れもあり、米銀はリーマン・ショック前のように証券投資等による過剰なリスクテイクを行っていない。

(2)リーマン・ショック発生後の世界経済の潮流

①新興国の債務

・リーマン・ショック後、アジア地域の新興国を中心に先進国より高い経済成長を示し、世界経済の主役は新興国に移行しつつある。

・一方で、新興国の民間債務の積み上がりが顕著であり、経済成長が頭打ちとなった場合、膨張した債務により新たな金融危機が発生する可能性がある。特に、GNI・外貨準備に対して対外債務が大きいシンガポール、マレーシア、インドネシアなどの新興国は金融危機への耐性が弱い。

②アメリカの企業債務

・アメリカの企業債務は、リーマン・ショック前の水準を超えている。その一部は、CLOとして証券化され、世界中の金融機関が投資しており、特に邦銀は全世界のCLOの15%程度を保有している。

・邦銀は低金利環境の中で収益獲得のために積極的にリスクテイクして海外資産を積み上げており、海外発の金融危機に対して脆弱になっている。CLOが「第二のサブプライムローン証券」となった場合、邦銀がリーマン・ショック時の欧・米銀行のように経営危機に陥る可能性も十分にある。

コメントを残す