山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

銀行による口座維持手数料の導入可能性が取り沙汰されている。次の追加緩和でマイナス金利が深掘りされる場合、「銀行はいよいよ口座維持手数料の導入に踏み切るのではないか」との観測からである。

今回の手数料論議は、収益多様化のための個別戦略とは性格が異なる。あくまで「マイナスの預金金利の代替」としての手数料である。それほど銀行は収益面で追い込まれている。

日本銀行は「口座維持手数料はそれぞれの金融機関が経営判断」とするばかりだが、本当にそういうことだろうか。

◆本来、マイナスの市場金利や預金金利は必要ないはずだが……

あらかじめお断りすれば、筆者は、現下の日本経済は、本来マイナスの市場金利やマイナスの預金金利を必要とする環境にないと考えている。

長い目でみれば、長期金利は【名目経済成長率見通し(=実質経済成長率見通し+物価上昇率見通し)+リスク・プレミアム】に収斂(しゅうれん)する。自由な市場で決まる日々の長期金利は、この中立的な金利から、時々の需給ギャップなどを反映して一定程度乖離(かいり)するとみるのが自然だろう。

リーマン・ショック後の2010年度から9年間の名目経済成長率は、年平均1.3%だった。2019年度からの3年間も、日銀の経済見通しによれば、名目成長率年平均2%程度に相当する経済となる。

そうであれば、長期金利(10年物国債金利)は、少なくとも1%台であって不思議でない。この水準ならば、マイナスの預金金利を想定しなくても、銀行は一定の利ざやを確保できる。

翻ってみれば、日銀の誘導目標である「長期金利0%程度」は、リーマン・ショック以上のショックが今後10年間のうちに起きることを織り込むような水準だ。このような水準が長く続けば、経済には必ず不均衡が生じる。その一つが金融機関の収益悪化ということである。

◆日銀の政策スタンスは……

もちろん日銀の考えは、これとはまったく異なる。物価目標2%を堅持し、これを安定的に達成するまで、「粘り強く」長短金利操作付き異次元緩和を続ける姿勢だ。

それゆえに、物価上昇率が0%台にとどまるもとでは、景気の減速懸念や円高懸念が生じるたびに、マイナス金利の深掘りが取り沙汰される構図にある。

◆必要なのは-0.2%程度のマイナス預金金利か

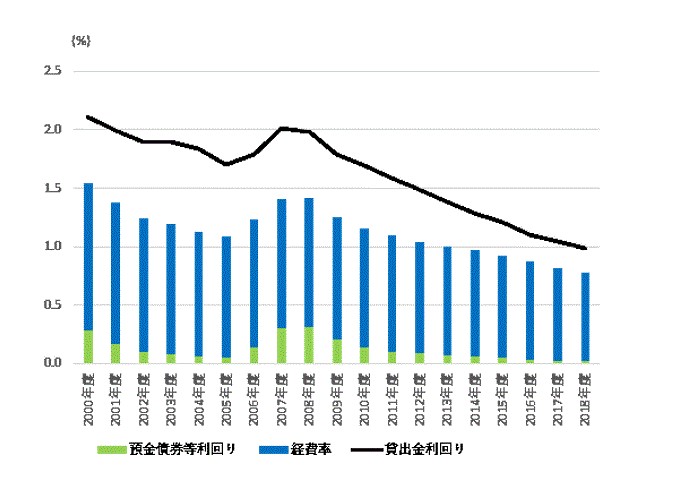

銀行収益は厳しい。全国銀行の貸出金利回りは、異次元緩和の始まった2013年度からの6年間で0.5%低下した。他方、預金債券等利回りは0.1%の低下にとどまる。金利ゼロの壁に張りついたからだ。

銀行は人件費や物件費の圧縮に努めたものの、利ざやの大幅縮小は避け難かった(参考1参照)。口座維持手数料の導入可能性が取り沙汰されるのは、経費の圧縮にもいよいよ限界がみえ始めたからだろう。

(参考1)全国銀行(国内業務部門)の貸出金・預金債券等利回りなど

(注)預金債券等利回り、経費率の和と貸出金利回りの差が、おおむね利ざやに相当する。ここから、貸倒引当金の積み増しなどを賄う必要があるため、足元の利ざやは実質ゼロに近いとみられる。

(出典)全国銀行協会「年度別:全国銀行財務諸表分析」を基に筆者作成

ちなみに、異次元緩和前の平均的な利ざやを確保するには、足元の貸出金利回りを所与とすれば、-0.2%程度の預金金利が必要との計算になる。利ざやの一部は、将来の貸し倒れに備える原資でもあるので、口座維持手数料(実質的なマイナスの預金金利)の導入は、銀行にとってどこかの時点で検討せざるをえない事項といえる。

◆金融政策の本来の波及経路は……

もちろん、口座維持手数料の導入は預金者から強い反発を受けるだろう。では、金融緩和を進める立場からは、どうか。

金融緩和の効果の波及経路は、貸出金利の低下だけではない。預金金利の低下も、本来、重要な波及経路の一つだ。

預金金利の低下に伴い金利収入が減れば、預金者は預金を引き出して、モノやサービスの購入に向かう可能性が高まる。その需要拡大効果に期待するのが、通常時の緩和政策だ。

そのためには、貸出金利、預金金利がともに低下する必要がある。すなわち、銀行が貸出金利の低下をそのまま預金金利の低下に波及させることが重要だ。銀行が利ざやを縮小させてしまうのは、緩和効果の半減を意味する。

しかし、マイナスの預金金利の実現には、「現金」という壁がある。口座維持手数料を広く導入すれば、預金者は預金を引き出して、現金を手持ちにしてしまうかもしれない。そうなれば、現金盗難のリスクが増え、社会不安をもたらしかねない。預金の引き出しが信用不安を助長するおそれもある。

これを回避するには、日銀が自身の負債であるお札(日銀券)にマイナスの金利を賦課し、預金の引き出しを食い止める必要がある。

たとえば、現金をすべて日銀の発行する電子マネーに替え、日々、残高が目減りするプログラムを組めば、理念的にはこれを実現できる。ただし、現段階では現実的とはいえないだろう。

このほか、日銀が窓口で銀行に日銀券を引き渡す都度、手数料を賦課する案も考えられるが、一過性の効果にとどまる可能性が高い。

◆日銀の説明責任は?

結局、現金へのマイナス金利賦課のハードルは高い。日銀からも、現金にマイナス金利を賦課する構想は聞こえてこない。

ならば、マイナス金利の深掘りは避けるのが自然だろう。現金へのマイナス金利賦課の仕組みを整えないまま、マイナス金利を深掘りすることは、金融緩和の効果が小さいうえに、金融システムを不安定化させるリスクがある。

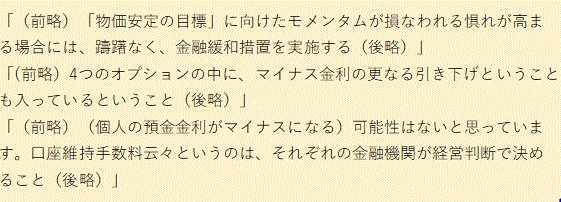

にもかかわらず、日銀は以下のように述べる。

(参考2)日本銀行黒田総裁記者会見要旨(2019年9月19日)における総裁発言の抜粋

(出典)日銀HP「講演・記者会見」より

この見解は、(緩和効果の低下には触れずに)金融緩和に対する日銀の積極的な姿勢を印象づける。同時に、口座維持手数料の導入に伴う社会からの批判の矛先をかわす効果がある。代わって批判の矢面に立たされるのは、民間銀行だ。

巧みといえば、巧みである。しかし、物価の安定と金融システムの安定の両者を責務とする中央銀行の説明責任として、これでよいか。

政治や世の中からどのような批判を受けようとも、これを真正面から受け止め、誠実に議論すること――中央銀行員に期待したいのは、その覚悟である。

コメントを残す