小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住19年。趣味:クラシック歌唱、サックス・フルート演奏。

最近、在タイ日系企業の経営者の方たちと話していると「タイのコストが高くなってきているので、ベトナムなどへの進出を考えようと思っています」と、たびたび言われる。日系企業の海外進出国の選定はどうもムードに流される傾向が強い、と常々私は感じている。当然各企業によって海外進出の目的は異なってしかるべきである。しかし冷静にデータを分析して現在とるべき行動を策定していかなければ、企業の存続は危ぶまれる。特に6億人にのぼる人口を有し、親日的なアセアンの中心に位置するタイの日系企業の将来戦略は重要な意味合いと責任を持つ。

今回は、私どもバンコック銀行の正規行員として入行し、昨年末に私が主宰する「小澤塾」を卒業した岡田誠シニアバイスプレジデント(SVP)の論文をご紹介したい。岡田SVPは経済産業省・JETROによるアンケート調査結果や各種データを中期的に比較することにより、在タイ日系企業の行動の変化や今後の課題について考察している。在タイ日系企業の今後の戦略策定に当たって、是非参考としていただきたい(注:本文中のグラフ・図版は、その該当するところを一度クリックすると「image」画面が出ますので、さらにそれをもう一度クリックすると、大きく鮮明なものをみることができます)。

1.日系企業のアセアン事業戦略

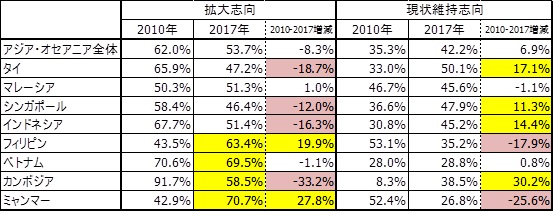

図表1-1国別事業展開の方向性

出所:JETRO「アジア・オセアニア進出日系企業実態調査」から作成

JETROが毎年実施している「アジア・オセアニア進出日系企業実態調査」の結果を2010年と2017 年で比較した。2010年はリーマン・ショック後アセアン経済が急回復した年であり、これと直近調査年(2017年)を比較し日系企業のアセアン事業戦略がどのように変化したかを確認した。

調査結果によれは、アジア・オセアニア全体で2010年から2017 年の間に「拡大志向」が62.0%から53.7 %に8.3%減少し、「現状維持志向」が35.3%から42.2%に6.9%増加した。「縮小」もしくは「第三国への移転」と回答した企業は両年とも少数である。

タイは日系企業の「拡大志向」が低下し「現状維持志向」が強まっていることがわかる。インドネシア・シンガポールも同様の傾向が見られる。一方、フィリピンは「拡大志向」が上昇し、タイ周辺国(CLMV : カンボジア・ラオス・ミャンマー・ベトナム)は引き続き高い「拡大志向」を維持していることがわかる。

この結果、日系企業の拡大戦略はフィリピンとタイ周辺国(CLMV)が中心であると言える。

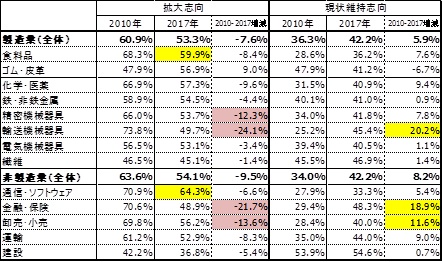

図表1-2業種別事業展開の方向性

出所:JETRO「アジア・オセアニア進出日系企業実態調査」から作成

製造業では精密機械器具・輸送機械器具の「拡大志向」低下が目立つが、食料品は2010年68.3%、2017 年59.9%と相対的に高い「拡大志向」を維持している。一方、非製造業では金融保険・卸売小売の「拡大志向」低下が目立つが、通信・ソフトウェアは2010年70.9%、2017年64.3%と高い「拡大志向」を維持している。製造業・非製造業とも、比較的海外展開の遅れていた業種で高い「拡大志向」を維持していると言える。

このことから、自動車産業の「拡大志向」低下が、タイ・インドネシアにおける「拡大志向」低下の要因になっていると言える。

これらの傾向について、まず賃金・土地価格など対象国の投資コストとの関係を見てみると特段相関は見られない。投資コストは日系企業がアセアン事業戦略を決定する際の主理由にはなっておらず、コスト削減を目的とした生産移管が減少していることを意味する。

図表1-3実質GDP成長率とDI値

出所:JETRO資料から作成

次に2016年実質GDP成長率と2017年DI値との関係を見る。フィリピン、ベトナム、カンボジア、ラオス、ミャンマーの5カ国の成長率は相対的に高く、日系企業の「拡大志向」の高さと一致する。また、DI値も同様の傾向が出ている。タイは成長率・DI値ともに低下し、これに合わせて「拡大志向」も低下している。

この結果から、日系企業のアセアン事業拡大は内需型が主流となり、投資国の経済状況が戦略決定に影響を及ぼしていることがわかる。業種別では食品や通信・ソフトウェアの「拡大志向」が相対的に高いことからもこの傾向が伺える。

図表1-4人口予想(単位:千人)

出所:国連資料

図表1-5 GDP予想(単位:10億米ドル)

出所:IMF資料から作成

将来の人口予想(2015 年-2070年国連予想)とGDP予想(2016年-2022年IMF 予想)の関係から見る。東南アジア(アセアン+東ティモール)全体では2065年ごろに人口ピークを迎えその後減少に転じる。国別で見ると、タイが最も早く2025年ごろに人口ピークを迎え、次いで2045年ごろにシンガポールが人口ピークを迎える。市場の将来性が評価されているミャンマーは3番目に早く2050年ごろ人口ピークを迎え、今から1千万人ほどしか増加しない。ベトナムは2060 年ごろに、またフィリピン・カンボジアは2070年ごろに人口ピークを迎える。2015年タイ人口の45%に過ぎないマレーシアは今後順調に人口が伸び続け2070年にはタイ人口の76%に相当する4360万人に達する。

GDPはアセアン各国とも2022年まで増加すると見込まれ事業拡大の要因になっている。

今から1千万人程度しか人口が増加しないミャンマーの「拡大志向」が高いことからも、日系企業の拡大戦略は必ずしも人口動態を反映していない。直近の経済成長率・DI値の戦略への影響が大きく、日系企業は景況感など比較的短期的な目線で戦略を決める傾向にあると言える。

1.日系企業アセアン現法の製品販売(輸出)と原材料調達(輸入)

(1)アセアン現法の販売先(輸出先)

図表2-1名目GDP総額と日系企業輸出額、対米ドル為替レート

出所:経済産業省資料・JETRO資料から作成

まずGDP規模で見ると、タイ・インドネシアといった相対的に経済規模の大きい国は輸出比率が低く、2016年はともに30%を切る水準にある。しかし、タイは輸出比率が低くても輸出額自体ではマレーシア・インドネシア・フィリピン・ベトナムの3~4倍の規模でシンガポールとほぼ同水準である。タイは製造業の輸出拠点であり、シンガポールは物流の中継地点として非製造業の比率が高い。

アセアン主要国の2010年・2016年為替レート推移との関係で見ると、対米ドルでインドネシアルピアは46.5%、マレーシアリンギットは38.9%、ベトナムドンは17.8%、タイバーツは11.3%下落しているが、売上高に占める輸出比率の増減はそれぞれマイナス7.5%、プラス3.9%、マイナス4.0%、マイナス1.3%であり直接的な影響は確認できない。アセアン日系企業は為替動向にあまり影響されず マーケットの拡大に合わせて域内他国販売を強化する傾向にある。

(1)アセアン現法の原材料調達先(輸入先)

図表2-2アセアン主要国の日系企業数と原材料・部品の調達先

出所:経済産業省「海外事業活動基本調査」・JETRO「アジア・オセアニア進出日系企業実態調査」から作成

日系企業アセアン現法の2010年から2016年の間における調達先の変化を見てみると、現法数が2010年390社から2015年843社に増加したベトナムで現地調達率が11.8%増加し、日本とアセアン他国調達の一部を切り替えていることがわかる。一方、ベトナムと同じく2010年現地調達率が20%台であったフィリピンは、日本からの調達を現地と中国に切り替えている。アセアン主要国で最も現法数増加率の低いマレーシアでは現地調達率が9.3%低下した。

3.日系企業アセアン現法の業績

(1)売上高の状況

図表3-1現地法人の売上高(単位:百万円)

出所:経済産業省「海外事業活動基本調査」から作成

経済産業省が実施している「海外事業活動基本調査」における2010年と2015年の現地法人売上高を比較すると、アセアン全体では非製造業の売上高増加率が製造業の売上高増加率より高いことがわかる(全世界・アジア全体では製造業・非製造業の売上高増加率はほぼ同水準である)。

タイは製造業の売上高も伸びているが、非製造業の売上高増加率は更に高い。他のアセアン主要国では、マレーシア製造業の売上高増加率が低水準である一方、フィリピン・ベトナムの売上高増加率は製造業・非製造業ともに高水準である。製造業・非製造業ともアセアン現法1社あたりの平均売上高で見ても増加している。

(1)収益の状況

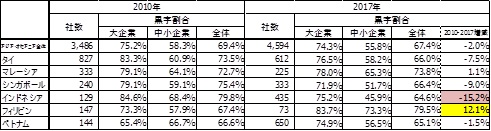

図表3-2営業黒字計上した日系企業の割合

出所:JETRO「アジア・オセアニア進出企業実態調査」から作成

JETROが実施している「アジア・オセアニア進出企業実態調査」における2010年と2017年の営業黒字企業の比率を比較すると、アセアン日系企業の収益はフィリピン・マレーシアを除き低下傾向にあることがわかる。国別ではインドネシアの営業黒字企業比率が最も低下(▲15.2%)し、タイ・シンガポールも7-9%低下している。

企業規模別で見ると、総じて中小企業は大企業と比べ営業黒字企業の比率が低く苦戦している。フィリピンは大企業・中小企業ともに好調で10%超増加している一方、インドネシアは中小企業が22.5%減少し半分以上が赤字企業となっている。

業種別で見ると、高収益業種であった輸送機械器具製造業の営業黒字企業の割合が低下(タイ▲23.1%、インドネシア▲32.7%)していることが目立つ。

(1) 売上高増加と収益減少の要因

図表3-3 GDP・賃金上昇率

出所:JETRO資料から作成

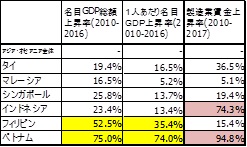

2010年から2016年の間における名目GDP総額上昇率・1人あたり名目GDP上昇率とアセアン各国現法の売上高との関係を見てみると、高いGDP伸び率を示しているフィリピン・ベトナムは現法売上高も高い伸び率を示しており関連性があることがわかる。具体的には、フィリピンは現法数がさほど増えていないにもかかわらず1社あたりの売上高が高い伸びを示し、ベトナムは1社あたりの売上高も伸びているが現法数が急激に増加した結果が反映されている。

アセアンは2010年から2015年の間に94.9 %の設備投資額増加率を示している。売上高増加率はこれを下回るものの52.6%伸びており、一定の投資効果が出ていることがわかる。

一方、2017年調査結果によれば、営業利益悪化の主な理由は現地販売減(タイ57.4%)と人件費上昇(フィリピン53.3%・インドネシア52.8%・マレーシア50.9%・ベトナム42.3%)である。

タイ・シンガポール・インドネシアは2010年から2015年の間に進出企業数がそれぞれ51.6% 、

30.7%、74.0%増加しているにもかかわらず、名目GDP総額はそれぞれ17.0%、25.5%、14.0%しか増加していない。日系企業同士の競争に地場企業や域外企業も加わり、販売減による営業利益悪化につながった企業がある。

また、インドネシアは2010年から2017年までの間の製造業賃金上昇率が74.3%であるにもかかわらず、名目GDP総額(2010年-2016年)は23.4%しか増加していない。売上増加につながるマーケットの拡大よりはるかに速いペースで賃金が上昇し収益を圧迫したことがわかる。

3.アセアンにおける日系企業の研究開発と設備投資

(1)研究開発費の状況

図表4-1研究開発費(製造業・非製造業合計)(単位:百万円)

出所:経済産業省「海外事業活動基本調査」から作成

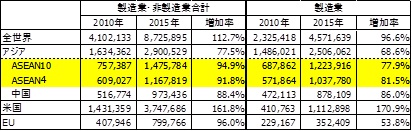

アジアでは中国における研究開発費が金額・増加率ともに高水準であり、2015年はアジア全体の研究開発費の60.5%を占める。一方、アセアンにおける研究開発費は相対的に低水準で遅れており、2015年は中国の3割弱、2010年比でも20.6%の増加にとどまっている。1社あたりの研究開発費で見てもアセアンは全世界の40%、中国の68%にとどまっている。

世界全体で海外生産比率と比較してみると、同比率が2010年18.1%、2015年25.3%であるのに対し、海外研究開発費比率は2010年3.3%、2015年5.2%であり、元々研究開発の国際化は遅れている。アセアンにおける研究開発がいかに遅れ低水準にとどまっているかがよくわかる。

(1)設備投資額の状況

図表4-2設備投資額(単位:百万円)

出所:経済産業省「海外事業活動基本調査」から作成

研究開発費と異なり、アセアン設備投資額は中国と概ね同水準の増加率となっている。2015年のアセアン4カ国(タイ・マレーシア・インドネシア・フィリピン)合計設備投資額は中国を上回っている。米国は非製造業の設備投資額が大きく、製造業だけで見ればアセアンは全世界設備投資額の27%を占めている。1社あたりで見れば、アセアン設備投資額は2010年・2015年ともに中国の1.5倍程度である。

世界全体で海外生産比率と比較すると、同比率が2010年18.1%、2015年25.3%であるのに対し、海外設備投資比率は2010年17.1%、2015年25.5%とほぼ同水準である。アセアン1社あたりの設備投資額は全世界平均の6割程度であるが、アセアンでは事業規模に応じ相応の設備投資が実施されていることがわかる。

(1)アセアンで研究開発費が低水準である要因

出所:文部科学省「教育指標の国際比較」から作成

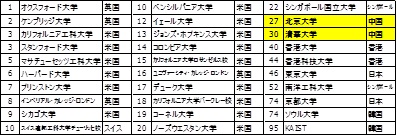

図表4-4 THE世界大学ランキング(2018年)

出所:THE「世界大学ランキング

図表4-5一人あたり名目GDP(単位:米ドル)

出所:JETRO資料から作成

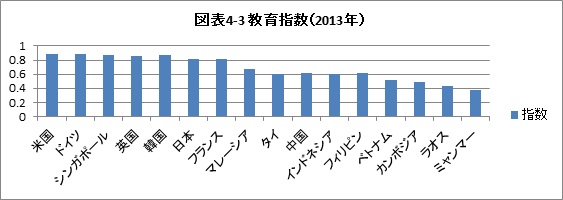

まず、教育指数で欧米・東アジアと比較してみる。欧米・日本・韓国はアセアン主要国と比較しても指数は高く、この点で欧米より研究開発費が低水準であることには合理性がある。一方、中国の指数はアセアン主要国とほぼ同水準であり、企業は必ずしも教育指数を基準に研究開発費を決めていないことがわかる。

次に、世界大学ランキングを見てみると、上位20大学は英米など欧米大学で占められているものの、27位に北京大学・30位に清華大学が入っている。東京大学(46位)・京都大学(74位)よりも上位であり、年々順位を上げている。東南アジア諸国はシンガポール2大学を除き100位以内に入っておらず、日系企業がアジアにおける研究開発を中国で推進する理由の一つになっていると考えられる。

一人あたりのGDPで比較すると、アセアンはシンガポールを除き欧米・日本よりかなり低い水準にある。中国の一人あたりGDPとの比較でも、マレーシアとほぼ同水準であり、製造業の集積するタイ・インドネシア・フィリピン・ベトナムよりは高い水準にある。アセアン1社あたりの研究開発費は中国の68%であり、一定の関連性があると考えられる。

最後に法人税率との関係で言えば、フィリピンの30%を除き、アセアン主要国は17~25%の範囲に税率が軽減されており、研究開発拠点を設置する際の障害にはなっていないと考えられる。

技術流出の懸念があるものの中国には欧米並みに日系企業の研究開発拠点が多く設置されており、自動車など輸送機器が研究開発費の約40%を占めている。タイ・インドネシアなどアセアンは現状研究開発拠点の設置率が低く、研究開発費が低水準に留まる要因になっていると考えられる。

3.在タイ日系企業への提言

前章までに確認したことを整理すると以下の通りである。

①日系企業の拡大戦略は目先成長が見込めるフィリピンとCLMVが中心。戦略は直近のDI値や経済成長率との関連性が高い。

②日系企業が集積するタイは製造業の輸出拠点であり、アセアン域内販売は拡大している。一方、ベトナム等では原材料の現地調達化が進み日本からの調達が減少している。

③アセアンにおける日系企業の売上高は非製造業中心に増加しているが、収益環境は悪化している。特に、タイ・インドネシアでは高収益業種である自動車関連の収益が悪化している。

④タイをはじめアセアン地域における研究開発費は低水準に留まっている。

この結果から在タイ日系企業の課題を踏まえ以下を提言したい。

(1)タイ周辺国事業の拡大

タイ周辺国(CLMV)は日系企業拡大戦略の中心であり、タイ拠点を有する日系企業はこれら周辺国への販売拡大を図る上で優位性があると言える。短期的な成長率・DI値などの指標だけでなく、アセアン各国のGDP・人口動態(人口増減と高齢化)を踏まえた中長期的な目線での域内戦略策定が必要である。

(2)輸出の拡大

タイは製造業が集積しアセアンの輸出拠点になっている。「タイの品質は高い」ことを再認識し、世界への輸出拠点としてタイ事業拡大を図ることも必要である。

(3)国内販売の維持・拡大

一方、タイ国内では増加した日系同士の競争に加え、地場企業・域外企業との競争も益々激化している。タイ国内販売を維持・拡大していくためには、競争力ある製品の供給継続が必要で、更なる事業の「現地化」を図り、タイ所得水準向上にともなう現地ニーズの高度化・多様化に備えることが必要である。

(4)労働生産性の向上

アセアン事業の収益環境は厳しくなっており、コスト削減への一層の努力が求められている。今後も人材不足・人件費上昇による経営圧迫は続くと思われ、工場の自動化投資を加速させる等の合理化努力を継続していくことが必要である。

(5)サプライチェーン構築

サプライチェーン構築に関し、タイには製造業が集積しており重要な供給元となる。在タイ日系企業には事業拡大のチャンスがある。

(6)研究開発の取組強化

現状、アセアンは研究開発拠点数・研究開発費で中国と大きな差がついている。人材面の課題などあるが、人材育成・優遇措置など今後のタイ政府の取り組みに期待するとともに、在タイ日系企業には積極的な関与を期待したい。

コメントを残す