山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

デジタルが顧客接点を変えるのは、一目瞭然だ。英語表現でいえば〝brick-and-mortar to online″――「レンガとモルタルづくりの実店舗からオンライン店舗へ」である。

銀行の顧客接点は、実際には、店舗窓口から、ATM、インターネットバンキングを経て、モバイルバンキングに移行しつつある。その意味で、顧客接点の変化は従来の延長線上にあるといえるが、考慮すべき論点は多い。

2.顧客接点が変わる

(1)費用のコントロール

第1の論点は、モバイルなど新しい接点を導入した場合の費用のコントロールである。従来の顧客接点である店舗を維持したままで、モバイルに投資すれば二重のコストがかかる。

顧客接点を増やす前に、店舗やATMの縮小策を検討しておくべきところだが、難題だ。モバイルに不慣れな既存顧客を抱えているからだ。しかし、そのまま二重負担を続ければ、新興勢力との競争に勝てない。

重要なのは、利用者をいかに新しいチャンネルに誘導するかである。同じ構図は、ATMやインターネットバンキングの登場の際にもあった。しかし、日本の金融機関は、誘導策を講じるのが不得手と見える。

1990年代、米銀は預金者をATMに誘導するため、窓口の数を劇的に減らした。その結果、窓口には顧客の長い行列ができた。これは、経営戦略の一環だった。意図的に窓口が不便な状況を作り出し、顧客をATMに仕向けたわけである。

当時、日本はATMが普及していた。ATMの性能も、米銀に比べはるかに優っていた。それでも、評判の悪化を恐れ、窓口でも丁寧な対応を続けた。窓口で長く待たせた顧客には、簡素な日用品を渡す例も見られたほどだ。この結果、新たな投資で多額のコストがかかったにもかかわらず、ATMへの誘導はゆっくりとしか進まなかった。

その後、顧客接点にインターネットバンキングが付け加わった。しかし、ここでも大胆な誘導策は回避された。せいぜい、インターネットでの送金手数料を、窓口比で低めに設定した程度だ。

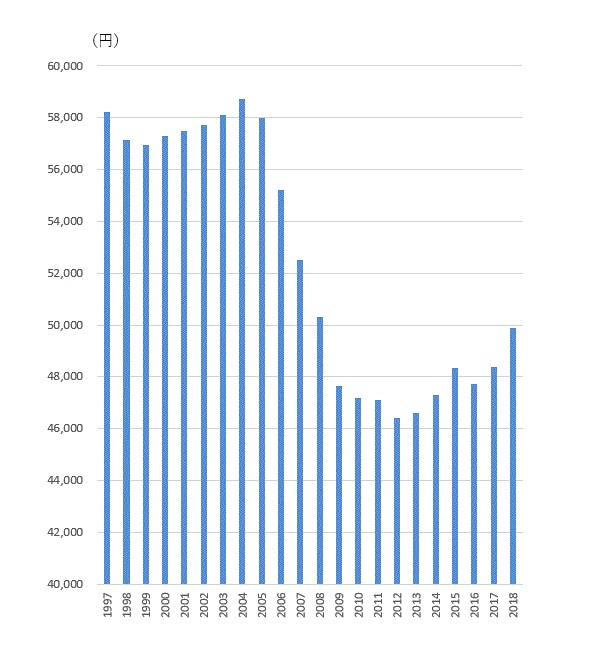

ATMの1回あたり支払金額の推移を見てみよう。この金額の1/2が、預金者の財布の中にある現金におおむね相当する。預金者は、財布の中がゼロに近づくとATMから現金を引き下ろし、再びゼロに近づくとATMに向かうと考えられるからだ。

1回あたり支払金額は、2010年代前半まで低下が続いた。つまり、この間、人々の財布の中にある現金は減り続けていたことになる(参考1参照)。

(参考1)ATMの1回当たり支払金額

(注)ATM利用データは「CDオンライン提携取引に基づくATM利用状況」による(自行内取引は含まない)

(出典)全国銀行協会「決済統計年報」を基に筆者が作成

これは、当時、コンビニATMからの引き出し手数料が無料とされていたことが大きい。

若者たちにとって、コンビニは慣れ親しんだ存在だ。ATMの利用が無料なので、多くの若者は手持ち現金を最小限にとどめ、必要の都度コンビニATMに立ち寄った。その効果は、コンビニATMだけでなく、銀行ATMにも及んだ。

おかげで、銀行ATMも、想定どおりに減らすことができなかった。インターネットバンキングの導入にもかかわらず、銀行のATM台数は高水準が続いた。

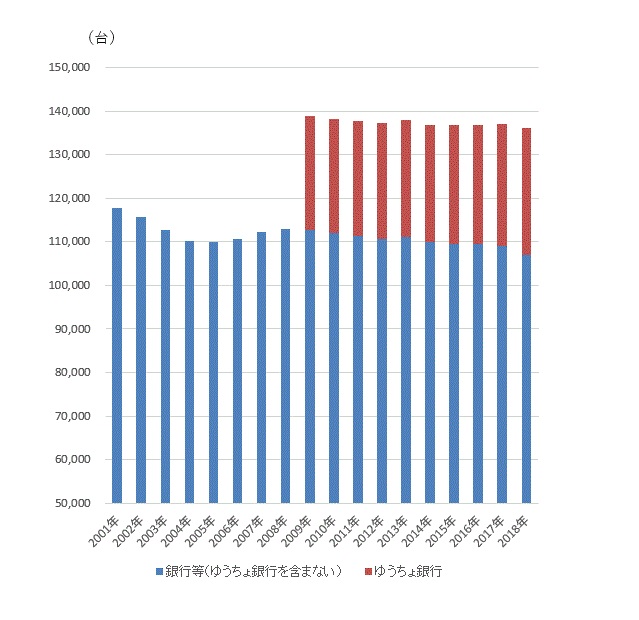

潮目が変わったのは、民間銀行がコンビニATMの引き出し手数料を有料に切り替えてからである。2010年代半ばからは、1回当たり引き出し額の上昇が鮮明になった。民間銀行(ゆうちょ銀行を除く)のATM台数も、2010年代後半になって減少傾向が鮮明になった(参考2参照)。

(参考2)ATM台数の推移

(注)銀行等は、全国銀行、信用金庫、信用組合、労働金庫、系統農協、信漁連およびゆうちょ銀行

(出典)全国銀行協会「決済統計年報」を基に筆者が作成

では、銀行は今後、モバイルバンキングにどう誘導するか。現在の高齢預金者はいずれ他界し、ネットに慣れた世代が預金者の主体を占めてくることは間違いない。しかし、その時を待つのでは遅い。

いつまでも、二重のコストは負担し続けられない。また、そもそもネット世代が預金者の主体となる時代には、別の新たなチャンネルが登場するかもしれない。そうなれば、再び二重のコストがかかる。

コスト引き下げの努力を強めるべきだろう。上記のATM利用の経験が教えることは、預金者はコスト(手数料)に敏感ということだ。高齢預金者に、インターネットバンキングやモバイルバンキングに慣れ親しんでもらう努力が欠かせない。

(2)顧客ロイヤリティの再構築

第2の論点は、顧客ロイヤリティをどう再構築するかだ。製造業でもサービス業でも、売り上げや収益を根本で支えるのは、顧客のロイヤリティだ。すなわち、顧客からの信頼や愛着である。

現実の世界で生活している個人は、経済学の想定する「合理的経済人」ではない。日々の買い物や資金運用の場面で、すべてのリスク・リターンを考慮に入れて判断しているわけではない。多くは、企業に対する信頼や愛着を基に、大雑把に判断を繰り返しているだけだ。

とくに金融のようにバーチャルな世界では、商品を手にとれるわけではない。それだけに、顧客のロイヤリティの深さが、取引関係に大きな影響を及ぼす。

従来ならば、顧客ロイヤリティのかなりの部分が、支店窓口や営業職員の接遇を通じて形成されていただろう。しかし、デジタル化の進展に伴い、物理的な店舗に訪れる預金者や投資家は大幅に減った。その結果、既存銀行に対する顧客のロイヤリティは、大きく後退していると見られる。

実際、新聞や雑誌のアンケート調査では、既存の銀行よりも、ネット系銀行の方が高い支持を得る。インターネットを介した調査が多く、回答者に偏りがあるためと見られるが、そのこと自体が、デジタルに慣れ親しんだ世代の顧客ロイヤリティはネット経由で形成されることを示唆している。

顧客接点がインターネットやモバイルに移行する以上、既存の銀行はロイヤリティの形成過程を見直さなければならない。たとえば、アプリバンキングで、顧客がアプリを日々開いてくれるのであれば、従来よりもむしろ濃密な顧客接点を形成できるかもしれない。

しかし、アプリを毎日開いてもらうのは容易でない。これまで多くの金融機関が、ポータルにゲームを組み込んだり、金融商品に景品を付与したりして呼び込みを図ったが、成功例は多くない。むしろ、市場価格が頻繁に動く有価証券などの販売の方が、利用者が能動的にアプリを開く回数が多く、新たな関係構築につながっているようにみえる。

試行錯誤を覚悟して、ロイヤリティ再構築の努力を続けていくことだろう。

顧客ロイヤリティに関連する、もう一つの大きな論点は、新しい金融サービス仲介業者の登場である。昨年、金融庁の金融審議会は、銀行預金から、有価証券、保険商品まで、多くの金融商品を一つのポータルサイトで仲介する「新しい金融サービス仲介業者」の導入を提言した。

これが実現すれば、金融機関の顧客接点は、個別金融機関でなく、新仲介業者のポータルサイトに移る可能性がある。

接点のないところに、顧客の信頼や愛着は生まれにくい。金融機関と仲介業者の力関係も、顧客接点をもつ後者に傾くことになるだろう。デジタル化の浸透のなかで、顧客ロイヤリティをどう再構築するかが一段と大きな課題となる。

(※以下、次回その3に続く)

※『山本謙三の金融経済イニシアティブ』過去の関連記事は以下の通り

第22回 デジタルが金融を変える 考慮すべき6つの要素(全6回)―その1・生産プロセスが変わる(2020年5月13日)

デジタルが金融を変える 考慮すべき6つの要素(全6回)―その1・生産プロセスが変わる 『山本謙三の金融経済イニシアティブ』第22回

コメントを残す