小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住27年。趣味:クラシック歌唱、サックス・フルート演奏。

私たちがふだん手にしている「お金」。このお金は貯蓄や投資をすることにより金融資産へと変貌(へんぼう)する。そもそも商品交換の手段として登場した「貨幣」は、当初はコメや塩など「物品貨幣」であった。しかしコメや塩では保存性や広域での流通性に限界がある。このため「物品貨幣」は金・銀などの希少性の高い「金属貨幣」を経て「紙幣貨幣」に変遷。現在ではビットコインなど「デジタル貨幣」まで登場している。

この貨幣の変遷と文明の発展により、人間は貨幣を通じて「貯蓄」行動を活発化させ、現在では膨大な金融資産が生まれている。ところが、この金融資産が世界でどのように分布しているのか?――その実情に迫ったレポートは少ない。なぜならば、世界の金融資産を包括した統計がないからである。しかし国内総生産(GDP)の数値を見れば、世界の国富は先進国に偏在していることは容易に想像できる。

今回は世界の金融資産の過半を超えると推計される米国・中国・日本・英国の4か国に焦点を絞りながら、世界の金融資産の実態に切り込もうという試みである。これら4か国ともこの20年間にわたり金融緩和と財政支出の拡大を行ってきたが、各国とも貧富の差が拡大し極端な格差社会が実現した。

とりわけ「アベノミクス」で積極的にこうした施策を展開した日本は成長の果実を享受できず、4か国比較でも最低の経済結果に甘んじている。高市首相は「アベノミクス」の再来を計画しているようであるが、その効果については綿密な検証がなされるべきである。

世界の金融資産の動きを見ると「日本がこれから何をなすべきか?」が見えてくる。3回に分けて詳報する。

第1章 金融資産と実体経済の成長比較

このレポートの第1章では、金融資産と各種経済指標との関係性を比較分析する。両者の間に連動が見られる項目だけでなく、乖離(かいり)が生じている項目にも着目することで金融資産の構造的な変化や実体経済との関係を分析していく。

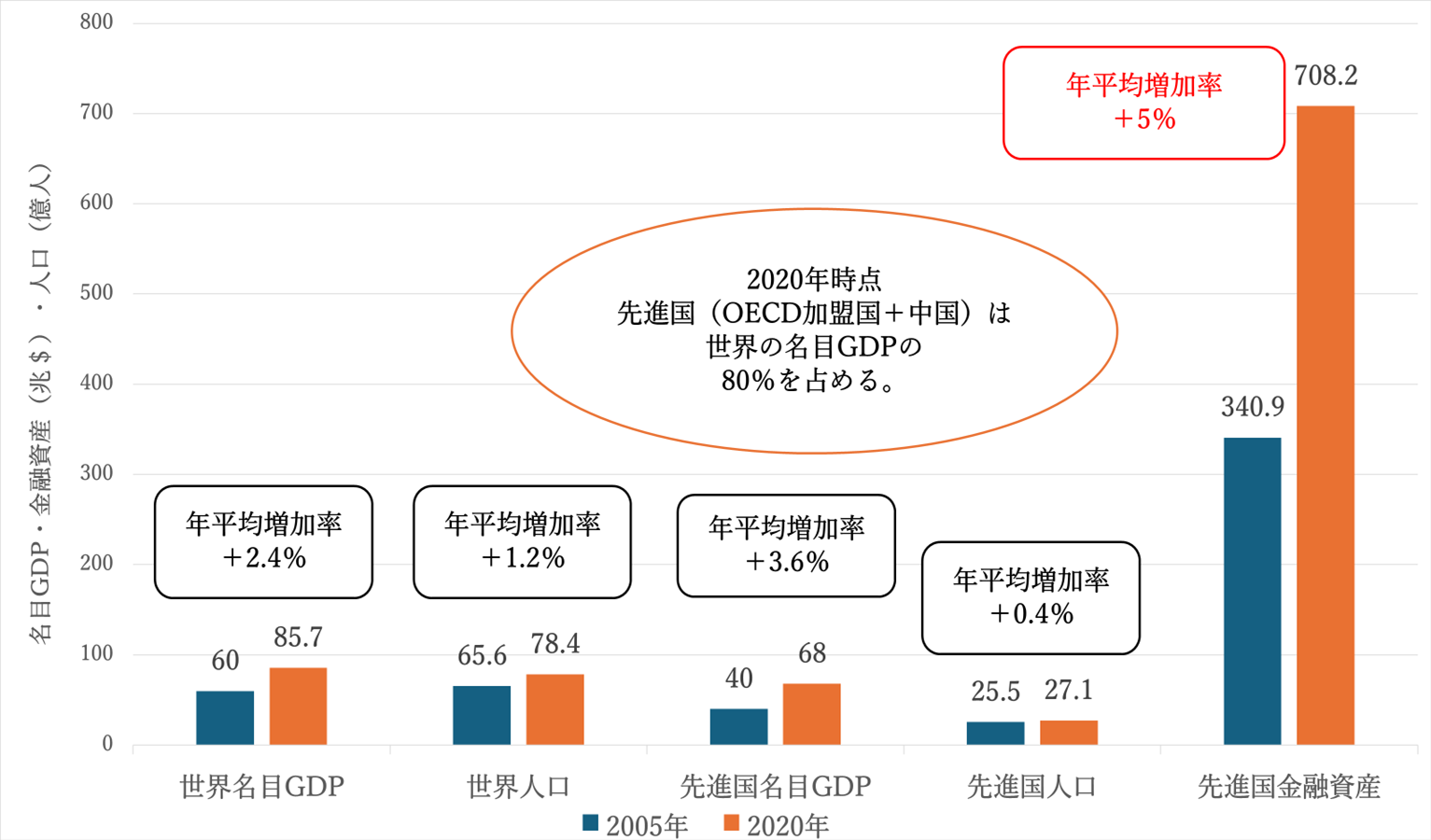

図1 世界・先進国(OECD加盟国+中国)の名目GDP、人口、金融資産の推移(2005~2020年)

出典:World Bank Data、OECD、PBoC、中国国家統計局より筆者作成

①統計の整備状況や評価手法の不透明性により、世界の金融資産合計は不明。

②世界の金融資産合計の代替として、先進国(OECD加盟国+中国)の金融資産を分析す

る。

③2020年時点で先進国は、世界の名目GDPの80%、人口では35%を占める。

④2005年から2020年にかけて世界と先進国の名目GDPおよび人口の年平均増加率を比

較すると、人口は世界の方が大きく伸びたが、名目GDPでは先進国の方が世界全体

より速いペースで成長した。

⑤先進国の金融資産は、年平均増加率+5%と他の指標を大きく上回るペースで成長してい

ることが見てとれる。

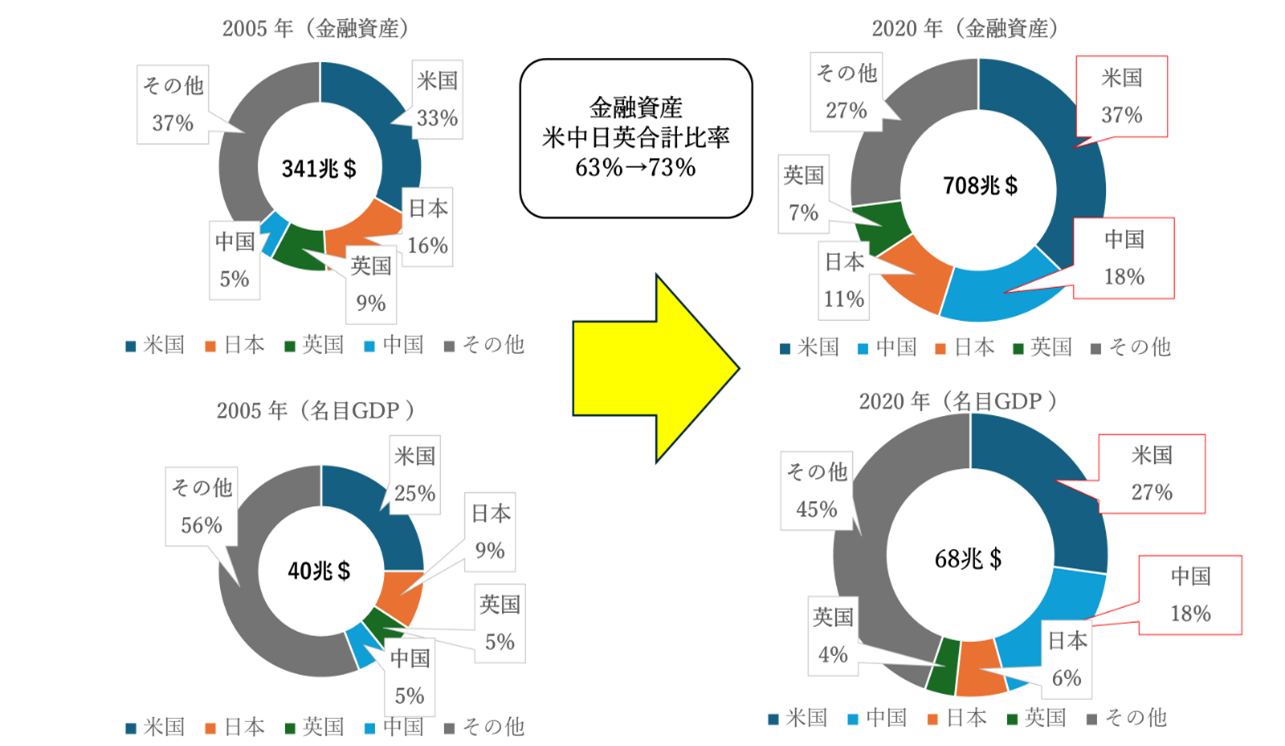

図2 先進国全体の金融資産・名目GDPに占める主要国のシェア推移

出典: World Bank Data OECD、中国国家統計局より筆者作成

①主要4か国(米国・中国・日本・英国)は、2005年から2020年にかけて先進国金融資産全体に占める割合を63%から73%へ+10pt増加させた。

②国別にみると米国は+4pt、中国は+13pt全体に占める割合を増加させた。一方で、日本と英国は減少した。米国・中国は増加、日本・英国は減少という同様の動きは、名目GDPでも示されており、先進国の金融資産および名目GDPにおいて米国と中国の存在感が高まったことがうかがえる。

世界の名目GDPの80%を占める先進国の中で、主要4ヵ国は金融資産の73%を保有しており、いずれも高い集中度を示していることから、この主要4ヵ国の金融資産に焦点を当て経済指標と比較しながら分析していく。

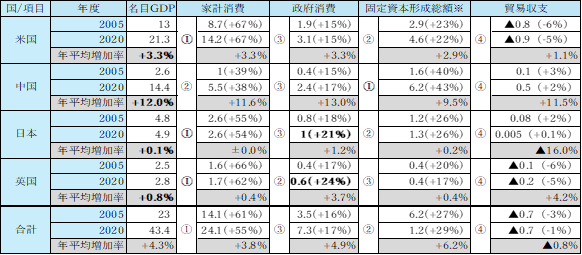

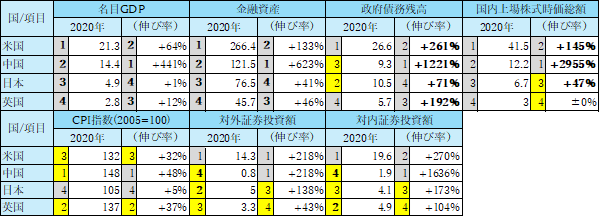

表1 主要4か国の名目GDP・構成科目(実績値:兆$、名目GDP構成比率:%、

年平均増加率:%)

出典:IMF、World Bank Dataより筆者作成

※固定資本形成総額≒設備投資額 レポートでは以降、設備投資額と記載する

①主要4か国の名目GDPの年平均増加率を見ると、中国は+12.0%と大きな伸びを示している。同期間の先進国全体が+3.6%(図1)であるのに対して、米国は+3.3%とやや下回る水準。日本+0.1%と英国+0.8%はほとんど成長しておらず、両国の停滞傾向が際立っている。

②構成科目を見ると、米国・日本・英国では家計消費が名目GDPの構成比率で最大の割合を占める。一方で、中国は設備投資額の比重が最も高い。

③政府消費の名目GDP比は、日本が21%、英国が24%で、米国や中国と比較して高い水準にあることが見てとれる。

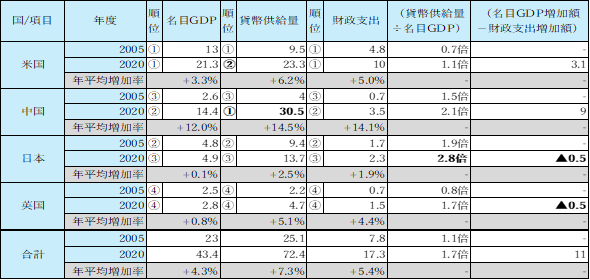

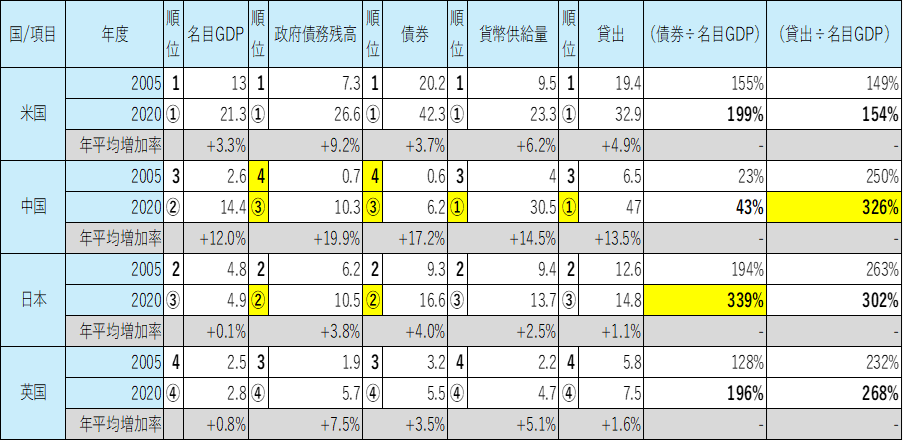

表2 主要4か国の名目GDP、貨幣供給量・財政支出比較(実績値:兆$、年平均増加

率:%)

出典:OECD、 World Bank Data、中国国家統計局より筆者作成

①各年における名目GDP・貨幣供給量・財政支出の規模を比較すると、原則として各国の順位はおおむね一致している。年平均増加率の比較からは、名目GDPの伸びが貨幣供給量や財政支出の増加ペースに届いておらず、これらとの乖離が見られる。

②貨幣供給量を名目GDPで除した比率を見ると、2005年から2020年にかけていずれの国も倍率が上昇しており、実体経済の規模に対して貨幣の供給量が増加している。特に日本は、各年において4カ国中で最も倍率が高く、2020年には2.8倍と突出している。これは、他国と比べても貨幣供給量を大幅に増加させながらも、名目GDPの成長には繋(つな)がっていないことを示している。

③各国の2020年の名目GDPから2005年の名目GDPを差し引いて増加額を算出し、同様に財政支出の増加額を求めて比較すると、日本と英国では名目GDPの増加額が財政支出の増加額を下回っており(各▲0.5兆$下回る)、財政支出が名目GDPの成長に寄与していないことが確認できる。

第2章 各種経済指標と種類別金融資産

第1章では、先進国全体の金融資産が拡大傾向にあること、また主要4か国いずれにおいても、貨幣供給量や財政支出の年平均増加率が名目GDPの同比率を上回っていることを確認した。本章では、具体的な各種経済指標と種類別金融資産に着目し、金融資産がどのような要因で増加したかを分析していく。

分析では、15項目の経済指標を対象に行った。各項目について、名目GDPの規模および伸び率と同様に4カ国でランキングを行ったところ、金融資産は同様の動きを示した。一方で多くの指標が名目GDPとは異なる動きを示した、中でも名目GDPと比較して順位や伸び率に大きな乖離が見られた特徴的な項目について、以下の表にまとめた。(参考として一覧を付す:1人当たり貨幣供給量、1人当たり名目GDP、人口、生産年齢人口、65歳以上人口、政策金利、10年国債金利、輸出額、輸入額)

表3 各種経済指標ランキング〈実績値:兆$(CPIを除く)、2005~2020年伸び率:%〉

出典:IMF、World Bank Data、OECD、PBoC、中国国家統計局より筆者作成

①名目GDPと金融資産は規模・伸び率の両面において相関関係が見られ、実体経済の規模や成長が一定程度、金融資産の拡大に影響を与えていることが確認できる。

②相対的に規模が大きい政府債務残高と国内上場株式時価総額の伸び率に注目すると、名目GDPと比較して大きな伸びを示している。背景には、財政支出の拡大による政府債務増加や、貨幣供給量の増加に伴う株式市場への資金流入がある。

③対外証券投資額・対内証券投資額は順位の入れ替わりが多く、いずれの項目においても中国は規模が4位にとどまっており、資本取引規制の影響がうかがえる。対外では日本が2位となっており、国外証券への積極的な投資姿勢が見てとれる。一方、対内では英国が2位となっており、海外から一定の投資資金が流入していることがわかる。

なお、英国の対内・対外証券投資額については、最終章の各国分析で詳細に取り上げる。

表4 名目GDP、政府債務残高、債券(金融資産)、貨幣供給量、貸出(金融資産)の推移

(実績値:兆$、年平均増率:%、名目GDP比:%)

出典:World Bank Data、OECD、PBoC、中国国家統計局より筆者作成

①政府債務残高は、いずれの国も名目GDPを上回るペースで年平均増加率が伸びている。また、政府債務残高が大きい国は、債券も大きくなる傾向がある。これは政府が資金調達のために国債や公債を発行し、それを金融機関や投資家が保有することで、債券という形で金融資産に組み込まれることが一つの要因である。

②貨幣供給量が大きい国は、貸し出しも大きい傾向が見られる。これは貸し出しが信用創造の仕組みを通じて貨幣供給量を押し上げる役割を果たしているためである。

③債券と貸し出しを名目GDPで除した比率を見ると、2005年から2020年にかけて比率が上昇しており、実体経済に対する債券と貸し出しの肥大化が見てとれる。

④名目GDPとの順位比較では、日本は相対的に政府債務残高と債券が大きい。中国は、政府債残高と債券が相対的に小規模である、一方で、貨幣供給量と貸出が膨張している。

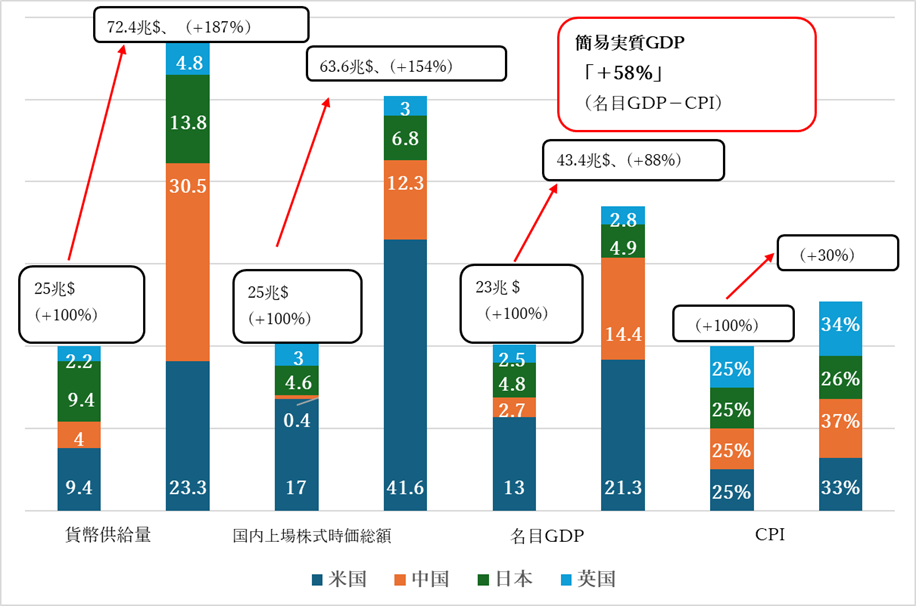

図3 4か国合計の貨幣供給量、国内上場株式時価総額、名目GDP、CPIの推移

(各種残高、積み上げグラフ内の各国残高:兆$、伸び率、CPI:%、期間は2005年~2020年)

出典:IMF、World Bank Data、OECD、中国国家統計局より筆者作成

①2005年から2020年にかけて貨幣供給量は+187%と大きな伸びを示した、一方で、簡易実質GDP は+58%の伸びにとどまる。簡易実質GDPの成長は貨幣供給量の1/3程度であり、貨幣供給量の増加が実体経済の成長に十分に寄与していない。

②国内上場株式時価総額は+154%増加した、一方でCPIは+30%の増加にとどまっている。これは、実体経済に向かわなかった一部の資金が株式市場に流入した結果、「物価インフレ」よりも「資産インフレ」が顕著となったことを示している。

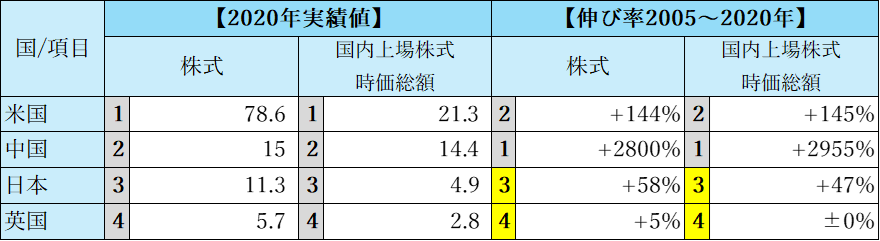

表5 株式(金融資産)、国内上場株式時価総額(実績値:兆$、伸び率:%)

出典:IMF、World Bank Data、OECD、中国国家統計局より筆者作成

株式と国内上場株式時価総額の間には、規模・伸び率の両面で相関関係が見られ、国 内上場株式時価総額の大きな伸びに伴い、株式資産も連動して大きく増加した。

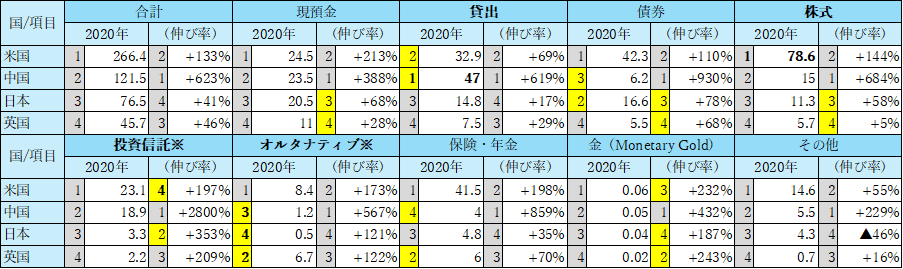

表6 種類別金融資産ランキング(2020年実績値:兆$、2005~2020年伸び率:%)

出典:World Bank Data、OECD、PBoC、中国国家統計局より筆者作成

※投資信託は、中国の理財商品を含む(理財商品とは中国特有の運用資産)

※オルタナティブとは、金融派生商品(不動産、インフラ、未上場企業への投資など)

①種類別金融資産を見ると、規模では現預金・株式・金・その他が、伸び率では貸し出し・オルタナティブ・保険・年金・その他が、金融資産合計と同様の動きを示す。

②貸し出しは唯一、規模において米国ではなく、中国が最大となっており、中国の貸出規模の大きさが際立っている。

③株式は、米国が78.6兆$と圧倒的な規模を誇り、2位の中国に対して約5倍の差をつけている。

④投資信託の伸び率では、米国が4位にとどまり、他の3か国が大きく伸びている。オルタナティブの規模は、名目GDPおよび金融資産合計との間に相関がない。

種類別金融資産では、金融資産合計と同様の順位を示す項目がある一方で、異なる順位を示す項目も存在した。こうした差異は、各国固有の経済構造や制度的背景に起因していると考えられる。次章以降では、これらの要因を中心に着目しながら各国の分析を行っていく。(以下、次回に続く)

[…] https://www.newsyataimura.com/ozawa-194/#more-23227 […]