小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住27年。趣味:クラシック歌唱、サックス・フルート演奏。

政財界の裏話などを発信している雑誌に「選択」がある。郵送による直販のみで書店では売られていない。このため「選択」という雑誌は一般の人にはあまり知られていない。しかし役所関係や大手企業の経営者の間ではよく読まれている雑誌である。情報の確度は正直、半分程度かもしれないが「火の無いところに煙は立たない」である。

その「選択」の5月号にセンセーショナルなタイトルの自動車関連の記事が出た。「トヨタが部品調達で中国傾斜」というものである。世界最大の自動車メーカーであるトヨタが「中国での電気自動車(EV)部品の調達を中国メーカーにシフトした」実態についてレポートしている。

◆トヨタの中国市場向けモデル発売の衝撃

コロナ禍以降、中国では購入補助金などの影響もあり、中国メーカーのEV販売が急成長。日系メーカーのシェアは2020年時点の23.1%から25年の9.7%まで激減した。中国EVの急速な低コスト化、スマート化により、中国国内で消費者の嗜好(しこう)の変化が起こったのである。

こうした流れを見誤った日系自動車メーカーは、EVの生産において中国EVの模倣(もほう)を行った。こう書くと批判を浴びそうであるが、模倣は決して悪いことではない。良いものをまねる行為は、いつの時代でも「勝利の方程式」である。

トヨタが25年3月に投入したBZ3XはSUVタイプのEVでありながら、225万円と中国EVとも競争できる値段設定を行い、年間で8万台の販売実績を上げた。しかし中国EVとの競争のためトヨタは徹底したコスト見直しを行い、結果として9割程度の中国メーカー部品を採用した。「選択」の記事は、このあと今年4月に就任した近健太(こん・けんた)トヨタ社長の「グローバル仕入先総会」の発言を紹介。厳しいコスト削減の姿勢を強調するとともに、今後ますますトヨタが中国部品を採用するのではないか、という危機感をあおっている。

ここでトヨタの名誉のために言っておこう。トヨタはあくまでも「中国部品の採用は中国国内に限定する」と明言しており、全世界ベースで中国部品の採用が一挙に進むとは考えられない。

その一つの理由が、トヨタの商品ラインアップにある。トヨタの主力商品はガソリン車(ICE)やハイブリッド車(HV)であり、EV用の中国部品がそのまま使えるわけではない。しかし「トヨタが中国メーカーの部品を採用した」衝撃は大きなものがある。このニュースは昨年、トヨタの在タイ一次サプライヤーの間で駆け巡った。自分たちの中国の姉妹会社が軒並み失注したのである。タイの日系自動車部品メーカーが知っていて当たり前である。しかし、いくらトヨタが「中国部品をタイでは直接使わない」と言っても、間接的には大きな影響があることは容易に想像できる。

具体的にはどのような影響が出てくるであろうか? またタイの日系自動車部品メーカーはこのような事態にどのように対応したらよいのであろうか? 製造現場に立ったこともない銀行員の私であるが、不遜(ふそん)ながら「タイの自動車部品メーカーの打つべき手」について考えてみたい。

◆タイ市場への攻勢が激しい中国自動車メーカー

まずタイの自動車産業の現況を見てみよう。最近のタイ経済は堅調な輸出やAI(人工知能)関連の投資などにより総じて復調傾向にあるように見える。しかし自動車の売り上げについてはコロナ禍以降、長期低迷の状況にある。

その大きな要因は富の偏在と地方経済の疲弊にある。コロナ禍の期間中、労働者は収入が途切れ、借り入れを増やしてきた。また外出ができないため「モノ消費」で貯えを使い果たした。コロナ禍が終わってみると中流階級以下の人たちは借入金だけが増え、自動車を買う余裕がなくなっていた。このため自動車ローンを申し込んでもなかなか承認にならない。

また人口動態に目を向けると、タイは長期的な人口減少社会に入っている。特に自然減と社会減の両面から、商用車(1トンピックアップ・トラック)の主要市場である地方は人口減少が著しい。地方の人口減少は商用車を主力商品にしている日系自動車メーカーには逆風となっている。このためタイ国内の自動車販売台数は18年の103万台から25年には62万台にまで落ち込んだ。

自動車のタイ国内販売の落ち込みは「金融機関の貸し渋りが原因」という説は広く流布されているが、もっと深い構造的要因がある。中流階級ならびに地方経済の急速な回復が見込めない中で、この後しばらくは70万台程度の国内販売がせいぜいだと思われる。

加えて、中国自動車メーカーのタイ市場への攻勢が激しい。この背景には中国経済の構造的な変化が影響している。中国では2014年に生産年齢人口がピークを迎え、その後景気は低迷傾向に入った。さらに16年に誕生した米国の第1次トランプ政権による高関税政策が中国輸出品に打撃を与えたことで、中国企業は関税回避のため海外へ生産拠点を移す動きを加速させた。その「橋頭堡(きょうとうほ)」となったのが東南アジアであり、タイはその中でも重要な拠点の一つに位置づけられている。

中国自動車メーカーはEVを武器としてタイおよび東南アジア市場に攻め入ってきている。18年の日系自動車メーカーのタイ国内販売シェアは85 %程度であったが25年には65%まで落ち込んでいる。一方で中国自動車メーカーのシェアは25年には21.7%まで上昇し、26年に入ってからも1~4月で27.1%とその勢いは止まっていない。日系メーカー全体でいうと、タイ国内販売向けの自動車生産は87万台(103万台x85%)から40万台(62万台x65%)へと半減以下となった。

一方、タイの自動車メーカーにとって、輸出も大きなマーケットである。18年の完成車輸出台数は114万台であったが、25年は96万台と微減した。タイからの主な輸出先は豪州と東南アジアがそれぞれ30%弱、中東が20%と続く。

これに対し中国は、23年から日本を抜いて世界一の自動車輸出国となり、25年は710万台の輸出実績となった。地域別の輸出実績を見ると中東139万台、東南アジア97万台、豪州32万台と日系自動車メーカーのタイからの輸出仕向け地と競合する。

中国では商用車(1トンピックアップ・トラック)はあまり一般的ではない。このため商用車製造については在タイ日系企業との競合は少ない。しかし乗用車などの輸出については、中国からの輸出品との競合は避けられない。

◆競争力のある中国自動車の販売価格

こう見てくると、タイの国内販売、海外への輸出ともに在タイ日系自動車メーカーは中国自動車メーカーとの厳しい競争が待っている。中国自動車産業は国内の巨大なマーケットを武器として大量生産に励み、生産コストの引き下げを実現してきた。国内企業同士の激しい競争も相まって、中国自動車の販売価格は競争力のあるものとなってきている。

さらにバッテリー製造技術を磨き、EVの領域に積極的に参入。EVの弱点と思われていたバッテリーの安全性についてはリン酸鉄のバッテリーを開発。またバッテリーの重量からくる走行距離の短さについては、車体内部を徹底的に合理化・軽量化することによって解決を図ってきた。こうして中国のEVは日本のICEやHEVの負けないほどの安全性と走行距離を実現しつつある。

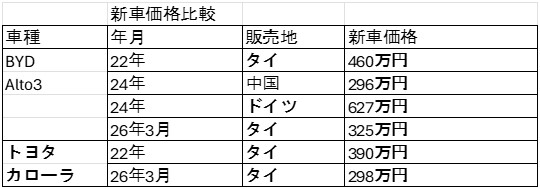

さらに一番の武器は価格設定である。ここでトヨタとBYDの近似車種の価格比較をしてみたい。私は自動車専門家ではないので、雑誌などで見つけた数値を比較したもので正確性は保証の限りではない。ただし傾向は見えてくると思う。

中国EVメーカーのBYDは当初、タイやドイツなどでプレミアムを付けて中国国内より高い価格設定を行ってきた。しかしタイ国内では24年ごろから順次価格を引き下げ、現在では中国国内と遜色(そんしょく)のない価格設定を行っている。タイにおいても中国メーカーは、日系自動車メーカーと真剣勝負を仕掛けてきている。

一方でトヨタはBYD の同クラスの車種にHVを投入するとともに、BYDより安い価格設定で市場を守っている。すなわちICE・HVなどの車種の違いを乗り越えて、日系自動車メーカーは中国EVに負けない価格設定が必要になってきている。日系自動車メーカーが中国で経験した厳しい競争がタイでも行われようとしているのである。

世界的に自動車が低価格化・コモディティ(日用品)化していく中で、人々はICE・HEV・EVなど多様な選択肢を望むであろう。EV製造技術については残念ながら中国企業が日系企業より先行しており、日系自動車メーカーがタイにEV工場を造るのは当面難しいと予想される。また、中国EVメーカーも東南アジアでのEV生産については最低限のローカル部品調達にとどめる考えであり、当面は中国からの部品輸入が中心となりそうである。

そもそもEVそのものの部品点数が少ないことを併せ考えると、在タイ日系自動車部品メーカーにとってEVへの参入は厳しいものとなる。一方EVが伸長していく中、ICEやHEVの生産台数が減少していくことが予想される。今後在タイ日系自動車メーカーによる自動車生産台数は、国内向けと輸出向けを合わせても100万台に届かない程度になることを覚悟する必要がある。さらに中国EVとの価格競争がますます厳しくなっていく。

自動車産業は装置産業であり、部品メーカーにとっても一定程度の生産規模が必要である。またICEやHEVについては堅固なサプライチェーンが要求される。東南アジアにはそのサプライチェーンが存在する。

日系自動車メーカーは東南アジア、特にタイにおいて30年にわたって強固なサプライチェーンを築き上げてきた。世界を見回してみても、これだけ強固な自動車サプライチェーンを持った国や地域はない。このサプライチェーンを有効に活用して、中国EVに負けない低価格を実現して行く必要がある。

たとえEVの台頭によりICEやHEVの生産量が落ちたとしても、タイや東南アジアにはICEやHEVの残存者利益を享受できる可能性がある。繰り返しになるが、その残存者利益を享受するためにはICEやHEVがEVに対抗できるだけの価格設定を行う必要がある。そのために部品メーカーには一段のコスト削減要求が来る。

トヨタの近社長は社長就任時に「円・ドル為替が120円/ドルになっても耐えられるコスト構造を目指す」と発言したという。この意味するところは、トヨタの損益分岐点を30%引き下げることにあると思われる。ホンダも昨年度決算で大幅な赤字を計上したとして、「EV開発の凍結と徹底したコストの引き下げ」を内部的に決めたようである。

◆生き残るための6項目の提案

在タイ自動車部品メーカーにとっては、受注量の大幅減少とコスト引き下げ要求の挟み撃ちに遭うことが予想される。これに対応する策として、私は以下の6項目を提案したい。

①系列メーカーを乗り越えた会社合併・統合の推進=今後タイ及び東南アジアでの部品受注量が大幅に減少していく。一定程度の受注量を確保するため、東南アジア間での拠点の統合や競合他社との合併を推進する。

②自動車OEMとの協業による部品の共通化、簡素化=一般部品については自動車メーカー間の壁をなくし、部品の共通化を目指す。これにより受注量の確保とコスト削減を実現させる。

③製造工程の簡素化と自動化=製造工程を再度見直し、ボトルネックを排除する。また過剰な検査ライン(工程ごとの検査など)をやめる。自動化については世界のトップメーカーとなった安価な中国産業用ロボットの導入を検討する。また自社内にも簡易なロボットを作成できるエンジニアを育成する。

④原材料・部材の見直し=現在タイにおいては日本製原材料と中国製のものには平均で30%の価格差がある。品質の見極めをOEMメーカーと共同で行い、安価な原材料(時には中国品)を活用する。また中国やインドに現地法人を有する企業は各地での原材料や部品価格の比較を行い、低価格品を積極的に活用する。

⑤金型の中国調達=金型についてはすでに中国品と日本品の間には50%程度の価格差が存在すると聞く。金型は中国から輸入し、最終調整を自社内で行える体制を作る。

⑥他国ならびに他産業への進出=従来、日系企業は労賃の安い国に進出して低コスト化を実現してきた。しかし中国企業はロボットを使用した無人化工場により、品質の維持と低コスト化を実現してきた。日系自動車部品メーカーは中国企業を模倣して低コスト化を図らなければならない。ただし、タイおよび東南アジアでは日系自動車メーカーはEVの本格生産に乗り出す可能性は当面低いと思われる。EV部品の受注を目指すのであればインドへの進出は一つの選択肢となる。一方、他産業への進出は、該当製品の生産量、大きさ、精度、クリーン度、製品サイクルなどに大きな違いが存在し一筋縄ではいかない。まずは自社でできそうな部品に目星をつけるところから始めるべきであろう。

列挙したこれら6項目の施策はいずれも困難が付きまとうものである。しかし、日系自動車部品メーカーがタイおよび東南アジアで生き残りを図るためには真剣な取り組みが要求される。

コメントを残す