山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

デジタル技術の浸透で、金融市場のプレーヤーも変わる。その理由は明白だ。

新たなプレーヤーは、多くの機能をリバンドル(re-bundle=概念上、アンバンドル〈分解〉した機能を、様々に組み直して、新たなサービスに仕立て直すこと)した「一連のサービス」の提供を図る。その外延は、金融分野だけでなく、多分野にわたる。異業種にとって金融分野は、かかわりをもつ一分野との位置づけにある。

新規プレーヤーが展望する世界は、金融業が従来想定してきたものよりもはるかに広い。それゆえに、競争政策、信用秩序の維持など、既存の規制としばしば衝突する。突きつけられる課題は重い。

4.プレーヤーが変わる

(1)異業種による金融業参入

異業種による金融業参入には、いくつかの形態がある。①銀行免許を取得して銀行業に参入する②送金業者(資金移動業者、前払式支払手段発行者)として決済関連サービスに参入する③証券業やリース業など非銀行業に参入する――などだ。

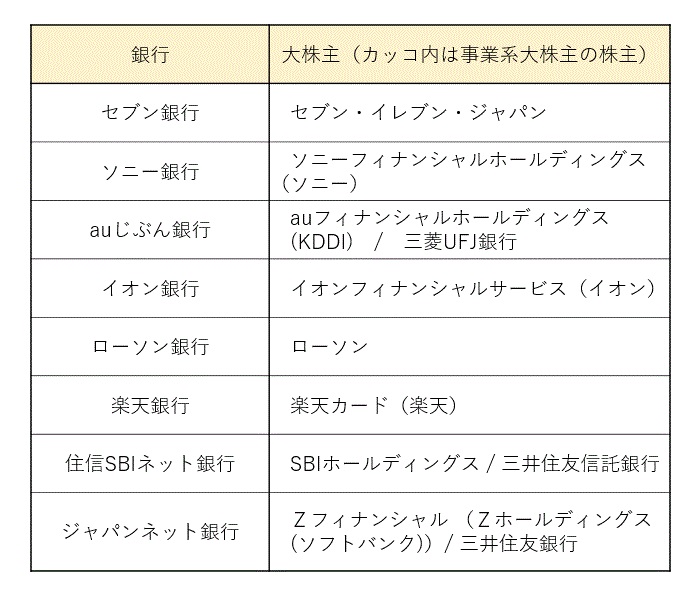

日本の場合、銀行子会社を通じて金融業に参入する例が目立つ(参考1参照)。とくに多いのは、流通業者やIT業者による銀行子会社の設立だ。

ちなみに、日本と類似の規制体系にある米国では、金融業への異業種参入は多いものの、銀行子会社の設立例は少ない。銀行免許がなくとも一連のサービスを大方提供できることや、銀行免許に伴う規制遵守(じゅんしゅ)の負担が重いことなどが、その理由だろう。

(参考1)異業種による銀行業への参入例

(出典)各社HPを基に筆者が作成

異業種が設立した銀行子会社が重点を置く領域は、ATMビジネス、決済関連ビジネス、住宅ローンなど、まちまちだ。

しかし、金融業参入の基本的な狙いは共通している。①金融サービスの提供をテコに本業の顧客を囲い込むこと②大量のデータ収集を本業のマーケティングやデータベース構築に生かすこと――だ。「データの収集が高い価値をもたらす」との現代の信念が、異業種の参入を加速させている。

(2)プラットフォーマーの金融サービス提供

①プラットフォーマーとは

海外では、プラットフォーマーの金融業進出が目覚ましい。プラットフォーマーとは、情報プラットフォームを提供し、データの解析エンジンを駆使して、ビジネスを展開する企業群をいう。

米国系を代表するプラットフォーマーが、いわゆるGAFA——Google(親会社Alphabet)、 Apple、Facebook、Amazon——だ。他方、中国系が、いわゆるBAT——Baidu、Alibaba、Tencent——である。

米系、中国系にかかわらず、いずれのプラットフォーマーも、決済関連サービスの提供に熱心に取り組んでいる。有効なデータベースの構築には、決済関連サービスの提供が不可欠ということだろう。

②プラットフォーマーの事業基盤

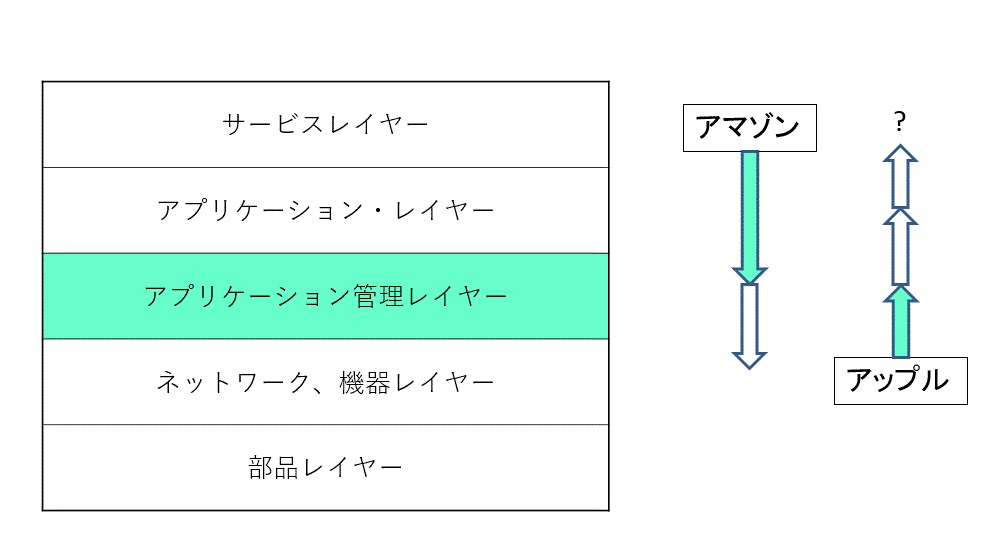

参考2は、プラットフォーマーの事業基盤を整理したものである。デジタルサービスの提供には、いくつかのレイヤー(層)がある。このうち、「プラットフォーマーが、プラットフォーマーたりうる」のは、アプリケーション管理レイヤーに事業基盤を有することだろう。自社、他社にかかわらず、大量のデータを入手する基盤である。

参考2)デジタルサービスのレイヤーとプラットフォーマー

(出典)筆者が作成

プラットフォーマーの出自はもともと、検索エンジン(グーグル / アルファベット)、ハード・ソフトウェア(アップル)、SNS(フェイスブック)、ネット書籍販売(アマゾン)など、まちまちだ。出自の異なる企業が、事業拡張の過程でクラウドサービス(ネットワークレイヤー)を提供するようになり、アプリケーション管理レイヤーを構築することで、巨大なプラットフォーマーに成長してきた。

たとえば、アマゾンは書籍のオンライン販売というサービスレイヤーを起点に、AWS(Amazon Web Services)と呼ばれるネットワークレイヤーへの参入を経て、アプリケーション管理レイヤーを構築し、プラットフォーマーへと成長してきた。

アップルは、コンピュータやスマホなどの機器のレイヤーを起点に、アプリケーション管理レイヤーを築き上げ、みずからもスマホ上に多くのアプリを提供するようになった。

もちろん、プラットフォーマーが、アプリケーション管理レイヤーにとどまることはないだろう。高収益を得るには、収集した膨大なデータを利用して、サービスレイヤーに入り込むのが合理的だ。ほとんどのプラットフォーマーが、金融業だけでなく、電気自動車やネット通販などの分野にも出資し、ビジネスチャンスをうかがうのは、これが理由だろう。

③金融機関との関係は?

プラットフォーマーの動きは、変幻自在だ。将来性を感じる領域にはすべて参入意欲を示す一方で、思惑が外れればただちに撤退する。それだけに、他の業界にとっては、強力なライバルともなるし、重要な提携先ともなりうる。

では、日本の金融機関は、プラットフォーマーとどのような関係を構築することになるか。現時点で想定されるのは、次のような可能性だろう。

(i)競合:決済関連サービスの分野など

(ii)協業:金融プラットフォームを協力して構築したり、プラットフォームを利用して金融サービスを顧客に販売したりする際の関係

(iii)親子関係:金融機関がプラットフォーマーの一部門となり、プラットフォーマー上で金融サービスを展開していく関係

プラットフォーマーが変幻自在である以上、金融機関も臨機応変に対応せざるをえない。

ただし、「大量かつ多様なデータを収集し、能力の高いエンジンで解析できるものが、市場の支配力を高める」とするプラットフォーマーの信念が正しいとすれば、どのような関係を模索するにせよ、プラットフォーマー自身が顧客接点を握ろうとすることは間違いないだろう。

そうであれば、金融機関の立ち位置はやはり難しい。プラットフォーマーとどのような関係を構築するかは、今後の大きな課題といえる。

(3)金融規制

市場のプレーヤーの変化は、規制体系の見直しも迫る。新しい参加者が展望する世界は、金融業が従来想定してきた世界とは基本的に異なるからだ。

社会厚生の観点からは、①利用者の利益を最大化すること②顧客保護と犯罪防止の体制を構築すること③プレーヤーの競争上の均衡を確保すること④信用秩序の維持、システミックリスクの顕在化防止を図ること――の4点が重要だ。

従来、日本の金融業、とりわけ銀行業は、預金と決済を担う主体として厳しい規制のもとに置かれてきた。その一方で、高い参入障壁のおかげで、一定の収益を見込める構造にあった。

だが、デジタル化の進展に伴い、金融業・銀行業と他業の境界はどんどんとあいまいになった。銀行子会社の有無にかかわらず、異業種と金融業・銀行業との競争は厳しさを増す。

金融庁は、こうした環境変化を受け、顧客保護やマネーロンダリング(資金洗浄)・テロ資金供与防止などにかかる規制を、業態にかかわりなく課す方針にある。いわゆる、機能別・横断的な金融規制の導入である。境界があいまいになる以上、どうしても必要な見直しといえる。

一方、従来の業態別規制の枠組みは、ほとんど手つかずの状態にある。たとえば、銀行と他業の間の規制の不均衡は残存したままだ。他業は銀行子会社を保有できるのに対し、銀行は他業の子会社を保有できない。

こうした不均衡の問題は、銀行の競争力に影響するだけではない。「銀行業を厳しい規制下におくことで、信用秩序の維持を貫徹する」という枠組みへのループホール(法の抜け穴)を生み出しかねない。

デジタル技術の急進展のもとで、「既存の銀行を刺激するため、異業種やフィンテック企業の金融業参入を後押しする」という考えは、間違いではない。しかし、それだけでは金融行政の目的を達成できない。

規制体系全般の再構築が急がれる。

(※以下、次回その5に続く)

※『山本謙三の金融経済イニシアティブ』過去の関連記事は以下の通り

第24回 デジタルが金融を変える 考慮すべき6つの要素(全6回)―その3・金融サービスが変わる(2020年5月27日)

https://www.newsyataimura.com/yamamoto-16/#more-10565

第23回 デジタルが金融を変える 考慮すべき6つの要素(全6回)―その2・顧客接点が変わる(2020年5月20日)

https://www.newsyataimura.com/yamamoto-15/#more-10544

第22回 デジタルが金融を変える 考慮すべき6つの要素(全6回)―その1・生産プロセスが変わる(2020年5月13日)

コメントを残す