北見 創(きたみ・そう)

日本貿易振興機構(ジェトロ)カラチ事務所に勤務。ジェトロに入構後、海外調査部アジア大洋州課、大阪本部ビジネス情報サービス課を経て、2015年1月からパキスタン駐在。

パキスタンへの輸入品には多額の税金が課される一方、市場では非正規ルートで流入した商品が蔓延(まんえん)し、正規に輸入された商品が売れなくなっている。会社の運営においても、正しく税務手続きをする企業ほど、課税負担が増え、手続きに時間がかかっている。健全なビジネス環境の実現に向けて、改善を求めることが肝要だ。

◆不正な輸入品が蔓延

先日、パキスタンでの販売を検討するお客様の市場調査に同行した。訪問先の大手輸入業者A社は、長年にわたって日本ブランドを扱っている。先方の担当役員に商品を見せたところ、「こうした種類の製品は、非正規ルートで流入している量が多く、正規品は勝負が難しい」と嘆くように言った。

非正規ルートとは、密輸、ハンドキャリー、アンダーバリューなど、税金を正しく払わない輸入を指す。有名なのは、アフガニスタンから国境を越えてくる密輸だ。下の画像のように、解体された自動車を載せたラクダが国境地帯の山岳を越えてくる。国境付近は政府の主権が及びにくい部族地域となっており、国境という概念も曖昧(あいまい)であるため、密輸の温床となっている(この画像は、数年前にパキスタンで報道された動画から抜粋した)。

パキスタン領内へ密輸される自動車

(出所)https://www.youtube.com/watch?v=S9-bL_sSmXI

小さい商品の場合、飛行機で、ハンドキャリーで大量に運搬される。商品をトランクなどに詰め込み、搭乗者の個人荷物として、無申告で運ぶ方法だ。ハンドキャリーを生業とする専門業者もいるといううわさである。

アンダーバリューは、通関時の商品価格を過少申告し、輸入時の税金を安くする不正だ。途上国からの輸入にあたっては、この手口も多々使われているようだ。

商品の種類にもよるが、非正規ルートでの流通量が多い場合、コンプライアンスを遵守(じゅんしゅ)する日本企業など、先進国企業の商品が不利になる現象が起きている。

◆関税以外にも数種類の税金

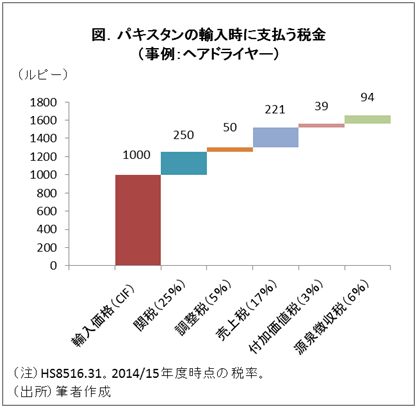

パキスタンへの輸入にあたっては、想像以上に多種の税金がかかる。例えば、ドライヤーを輸入する場合、輸入価格(CIF)を1000ルピー(1ルピー=約1円)とすると、関税25%が課税される。加えて、特定品目には調整税(5%)が課税される。同税は産業保護を目的として、商品によって最大50%まで課税される。

次に、売上税(17%)が課税される。これは日本の消費税と同種の税金である。さらに、非製造業者の商業輸入の場合は付加価値税(3%)が課税される。

最後に、源泉徴収税(6%)が課税される。これは前払いでの法人税である。あまりにも法人税の納付状況が悪いため、輸入時に確実に徴税する仕組みである(Final Tax Regimeと言う)。

これらの税金を合計すると、CIFで1000ルピーのドライヤーの場合は、輸入にあたって払う金額が1654ルピーとなる。一方、非正規ルートで仕入れた販売業者は各種税金654ルピーを払わないので、正規の輸入品とは65%の差が出てしまう。

◆税制が進出の阻害要因に

税制は貿易だけでなく、企業進出においても大きな問題である。世界銀行のレポート「Doing Business」では、各国・地域のビジネスのしやすさがランキングされているが、パキスタンは189カ国・地域中138位。インド(130位)、ラオス(134位)よりも低い。足を引っ張るのが「税金の支払い」の項目で、同項目は171位とワースト20に入る。パキスタンでは、企業は年間47回税金を払い(日本は14回、インドは33回)、税務手続きに594時間を費やす必要があり(日本は330時間、インドは243時間)、極めて煩雑だ。

在パキスタン外資系企業の団体である海外投資家商工会議所(OICCI)のアンケート(2015年、注)をみると、パキスタンにおける「税還付手続き」について、回答企業の78%が「悪い」と回答。税還付にかかる時間は82%の企業が「1年以上」かかっている。政府官庁の評価では、税金を管轄する連邦歳入庁(FBR)を「非協力的である」と感じている企業が41%もあり、医薬品規制局(DRAP)と並び、最も評価が低い。

さらに近年、財政収支の改善のため、パキスタン政府、税務当局は徴税を強化している。内部留保に対する税金や、一回限定の特別税(すでに2年連続で実施が決定したが)などを新たに制定した。また、赤字の企業や、法人税免除が認められた企業からも、最低税(Minimum Tax、Turnover Tax)として厳しく取り立てている。

理不尽さを感じつつも粛々と支払う企業に対しては、新たな種類の税金が賦課される。一方、納税しない企業や不正な商品が跳梁跋扈(ちょうりょうばっこ)する。こうした状態は健全とは言えない。不正をする企業が生き残れば、ますます税収は先細ってしまうだろう。

2015年11月、日本とパキスタンの間で「日パ官民経済合同対話」が開かれ、日本政府および、在カラチ日本商工会、在ラホール日本商工会、在イスラマバード日本商工会は、投資環境の改善、投資の阻害要因となる税制度の撤廃などを、パキスタン政府へ求めた。

一朝一夕には変わらないことかもしれないが、このような活動を通じ、パキスタンにおける健全なビジネス環境の実現を求め続けることが、長期的にはパキスタンの発展、外国投資の増加に貢献するだろう。

(注)OICCIのアンケートは下記URLから参照できる。

http://oicci.org/wp-content/uploads/2015/12/OICCI-Perception-and-Investment-Survey.pdf

(参考)パキスタンの税制は年度(7月1日~翌年6月30日)毎に改正が加わることが多く、予算案、財政法で改正点が発表される。2016/17年度の税改正点は下記記事を参照。

https://www.jetro.go.jp/biznews/2016/06/1b6a71e3ed283a4f.html

コメントを残す