山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

日本銀行は、異次元緩和のもとで国債を大量に購入してきた。財政規律をゆがめる大問題とする見方がある一方、最近多くみられる反論は「財政規律の問題は日銀に一義的な責任はない」「財政健全化を日銀に求めるのは主客転倒」といったものだ。

しかし、筆者はそもそも「財政規律は日銀に一義的な責任」とか「財政健全化は日銀の主担当」といった主張を見たことがない。あたかもそうした主張が存在するかのような錯覚を起こさせた上で否定し、すべてが間違いであるかのような印象を与える論法には注意が必要だ。

財政規律の一義的な責任は、もちろん国会にある。だからといって、日銀に責任がないわけではない。

◆新規国債発行の9割以上に当たる金額を日銀が買い上げた

事実関係を確認しておこう。

日銀は、2013年4月の異次元緩和開始後、資金供給量の増額方針に従い、国債の大量購入に踏み切った。16年には、資金量重視から金利重視に方針変更したが、今度は、長短金利操作(イールド・カーブ・コントロール)のもとで長期金利を「ゼロ%程度」に抑え込むため、多額の国債買い入れを続けた。

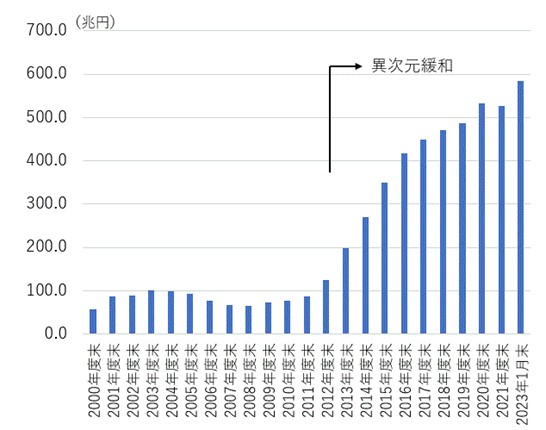

日銀の国債保有残高は、13年4月から23年1月までの9年10か月で、約458兆円増加した(参考1参照)。

(参考1)日銀の国債保有残高推移

(参考)日本銀行「営業毎旬報告」を基に筆者作成

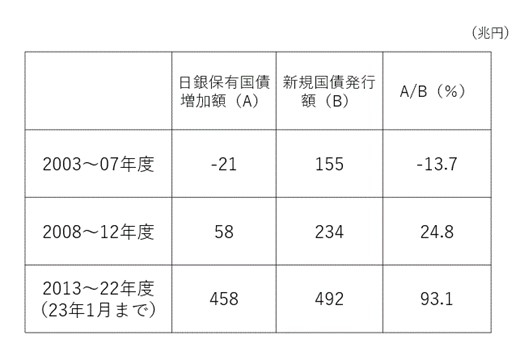

この間、政府の新規国債発行額も多額にのぼった。13年度から22年度(第二次補正後)までの10年間の新規国債発行額(年金特例債、復興債を含む)は、合計約492兆円にのぼる。

すなわち、日銀は、新規国債発行の93%に当たる金額を市中から買い入れたことになる。10年間の財政赤字を、ほぼ丸ごと呑み込んだ計算だ(参考2参照)。

(参考2)日銀の国債保有増減額と新規国債発行額

(出典)日本銀行「営業毎旬報告」、財務省「国債発行額の推移(実績ベース)」を基に筆者作成

◆新型コロナ以降、激増した新規国債発行

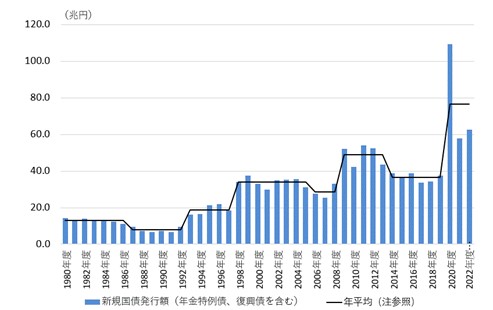

参考3は、新規国債発行額の推移をみたものだ。特徴は、「危機」と呼ばれる事態が起きる都度発行額が増え、その後十分に減額されることなく、新たな危機を迎える繰り返しだったことである。

(参考3)新規国債発行額の推移

注)2022年度は第二次補正後。年平均の時期区分は次のとおり:80~86年度、87~92年度、93~97年度、98~05年度、06~08年度、09~13年度、14~19年度、20~22年度

(出典)財務省「国債発行額の推移(実績ベース)」を基に筆者作成

リーマン・ショックから東日本大震災時にかけて、当時の最高額だった年約50兆円の国債が発行された。13年度以降は、景気の回復に伴い減額されたが、それでも年約30兆円台の発行が続いた。その後、新型コロナの感染拡大があった20年度には、約109兆円へと激増した。21、22年度も補正予算の追加により、年約60兆円前後の国債発行が続いている

◆財政ファイナンス禁止の趣旨

財政法第5条は、日銀による国債引き受けを禁じている。日本だけでなく、ほとんどの国が中央銀行の財政ファイナンスを禁止している。

これは、いったん中央銀行が国債の引き受けにより、政府に資金供与を始めると、財政規律を失わせ、ひいては通貨の増発に歯止めが効かなくなるからだ。財政ファイナンスの禁止は、人類の知恵である。

いまの日銀の国債購入は、法的には市中からの買い入れであり、財政法第5条でいう国債引き受けではないと解されている。日銀も「財政ファイナンスとは目的が違う」と主張している。それでも、新規国債発行の93%に相当する市中買い入れ額が、財政ファイナンスに近いものであることに疑いはない。

◆ハイパーインフレへの危惧だけではない

財政ファイナンスは、ハイパーインフレ(物価高騰)を招くので禁止されているとの解説が多い。その解説は適切である。中央銀行が財政の資金繰りの面倒を見続ければ、いずれその国の通貨は信用されなくなり、為替相場の下落とともに物価の高騰が起きる。過去の歴史が教えるところだ。

しかし、信用を巡る問題は多分に人々の心理的な要素に左右されるため、信用の失墜がいつ起きるかを予測するのは難しい。遠い将来かもしれないし、突然訪れるかもしれない。

少なくとも、財政規律を失ったままの国が、永遠に信用されることはない。いつかはハイパーインフレにつながると考えて、財政規律の確保を目指すのが道理にかなう。

同時に、財政規律の緩みがもたらす深刻さは、ハイパーインフレの可能性だけではない。非効率な財政支出が増え、日本経済全体の生産性を押し下げるリスクも見逃せない。最近の巨額の財政支出は、胸を張って「効率的に行われている」と言えるだろうか。

身近なところでは、マイナンバーカードの取得者に配られたマイナポイントがある。最近でこそ健康保険証搭載の議論が出てきているが、最初から運転免許証や保険証を搭載することにしておけば、マイナポイントの関連支出は一切不要だっただろう。

非効率な財政支出の拡大は、大きな政府を生み、民間企業の活力を阻害する。異次元緩和が長く続く間に、日本経済が市場経済からどんどんと遠ざかっている――。筆者にはそう見えてならない。

コメントを残す