小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住24年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住24年。趣味:クラシック歌唱、サックス・フルート演奏。

産業を振興・育成させる具体的手段は「技術革新」と「物まね」にあると私は考えている。技術革新を導き出す方法はオーストリア人の経営学者であるピーター・ドラッガーがその著書で述べているが、技術革新以上に重要なのは「物まね」である。日本人は「ジャパン・アズ・ナンバーワン」などとおだてられている間に「物まね」の心を忘れてしまった。しかし「物まね」によって日本は繊維、科学、鉄鋼、電気、半導体、機械設備、自動車など多くの産業で世界一にまで上り詰めたのである。もちろん単なる「物まね」だけではなく、そこに新たな工夫を施したことは書き忘れてはならない。しかしその基本は「物まね」であった。

日本の産業衰退が叫ばれる今こそ、日本人は「物まね」に活路を見いだすべきである。こうした信念から過去2年にわたって、私はこの「ニュース屋台村」で造船、半導体、自動車、農業、漁業など各種産業の世界比較を行ってきた。今回は、バンコック銀行日系企業部に所属する渡辺健斗さんが執筆した「航空機産業」に関するレポートを紹介したい。

日本の航空機産業の現状をお伝えするとともに、復活へのわずかな光明をレポートの中から見ることができる。日本は「パートナーシップ型」の社会構造を持っているため、会社という組織により縦割りの産業構造が出来上がった、という議論がある。もしそうであるならば、自動車の次に来る産業を早急に育成しなければならない。航空機産業はそうした新たな産業の一つになり得るのであろうか?

1 はじめに

日本の国産旅客機として期待された三菱重工によるリージョナルジェットMRJの製造計画は残念ながら、2020年に事業凍結となった。しかし、海外で製造される旅客機の運航機数は拡大を続けている。大型飛行機の部品はおよそ300万点ある。自動車の部品は2万~3万点であり、比較すれば製造業における波及 効果は非常に大きいことが分かる。海外と日本の飛行機産業にはどのような違いがあるのか。本稿では海外と日本の飛行機製造業について動向を考察していきたい。

2 飛行機の構成

2-1 歴史

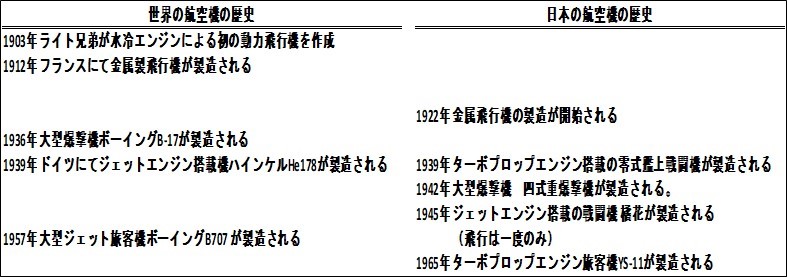

表1 航空機の歴史

出典:著者作成

航空技術は、欧米において第1次、第2次世界大戦を通じて飛躍的に向上した。日本は大型機やジェットエンジンの開発といった点で後れを取った。1965年、日本初の国産旅客機YS-11が製造された。エンジンはプロペラを利用したターボプロップエンジンであり、乗客乗員数は60人前後であった。ボーイングはそれ以前の1957年に大型ジェットエンジン旅客機B707を製造した。乗客乗員数は200人であった。YS-11 は1974年に製造が終了した。その後、日本で大型・中型旅客機は製造されていない。

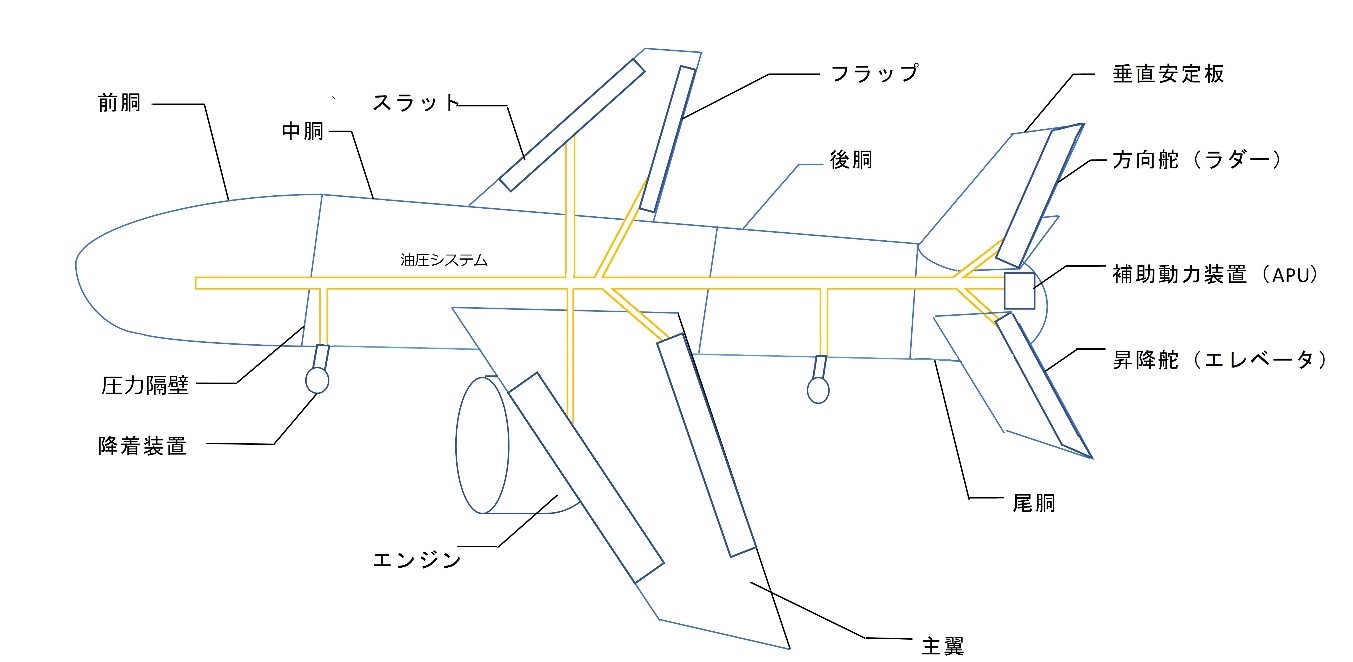

2-2 飛行機の構造

飛行機の構造は、エンジン、装置系統、機体構造の三つに大別される。エンジンから得られる動力を装置系統類が伝え、翼や胴体といった機体構造内の操作が行われる。

図1 飛行機の構造

出典:著者作成

2-2-1 エンジン

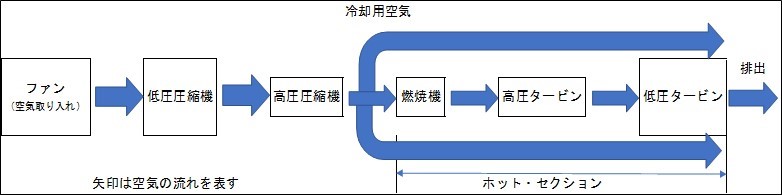

図2 エンジンの仕組み

出典:著者作成

ジェットエンジンは、エンジンは大気中の空気を取り入れて圧縮、燃料と混合して燃焼(膨張)排出することで推力を得ている。また、燃焼した空気を後方タービンが耐えられるように燃焼で使われなかった空気を冷却用として利用する。このため、燃焼効率を高めるためには冷却用に使う空気を少なくすることが重要である。燃焼機、タービンといったホット・セクションでは熱耐性が必要となる。同時に揚力確保のため軽いことも重要となる。素材は従来、チタニウム合金が利用されてきた。近年ではより熱への耐性があり、軽量なセラミック複合材(CMC)を利用したLEAPエンジンが主流となっている。

2-2-2 装置系統

揚力調整のフラップや降着装置など、稼働部位は油圧ポンプシステムにより操縦される。電気系統では エンジンでのタービン回転を電気に変換し、内部に電力を供給する。空気系統ではエンジンから取り入れた空気を与圧することで客室内の気圧低下と膨張による機体の損傷を防いでいる。

2-2-3 機体構造

胴体、翼とも骨組みとなる補強材に外板を張り付けた構造となっている。主翼、水平安定板、垂直安定板には揚力や方向を調整するための可動部位が存在する。胴体や翼は空気抵抗や内外の気圧差による膨張に耐えうる堅牢(けんろう)さが必要とされる。同時に重力を少なくするため、エンジン同様に軽さも重要となる。従来、機体構造の素材はアルミ合金がメインであった。近年は、より軽量なCFRP(炭素複合プラスチック)の採用割合が高まっている。

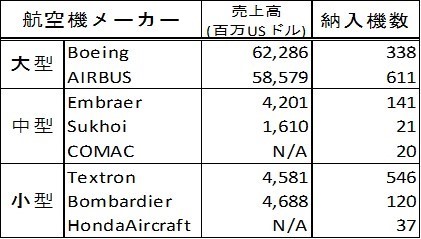

2-3 航空機業界の構造について

出典:各社HP、General Aviation Manufacturers Associationよりデータ引用し作成

注記)売上高および納入機数は2021年の数値 Sukhoiの売上高のみ2016年の数値となっている

100席以上の大型旅客機を製造可能なメーカーは、ボーイングとエアバスのみとなっている。売上が 抜きん出ており、市場のほとんどを占めている。Bombardierの中型旅客機撤退により100席以下の中型 旅客機はブラジルのEmbraerが中心となる。また、ロシアSukhoiが2011年、中国COMACが2015年に それぞれ中型旅客機製造に参入している。Textronは納入機数こそ多いが、小型のターボプロップ機が 多いため売上は多くない。HondaAircraftについては、ホンダの航空機事業の売上高が他部門との合算で 発表されており、単独での売上高は不明であった。

3 大型旅客機メーカー

大型旅客機メーカーは業界のほとんどの売上高を占めている。特殊な超小型機などを除くと、納入機数についても圧倒している。また、エンジンや機体構造など中型機以下とは比べものにならないほどの技術レベルが必要である。大型旅客機市場への参入難易度は非常に高い。よって、本稿では大型機メーカーに焦点を当て、分析していく。

3-1 大型メーカーの概要

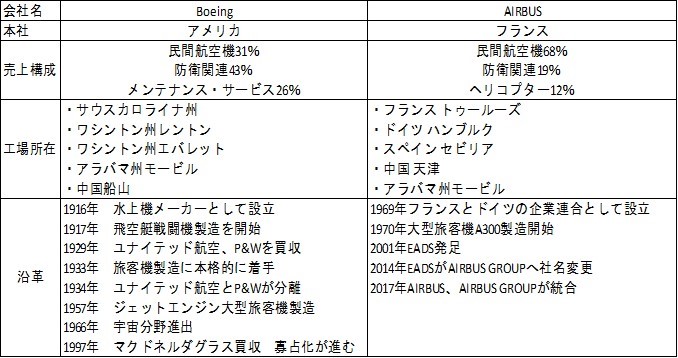

表3 大型旅客機メーカーの概要

出典:著者作成

ボーイングは当初軍用機を製造していた。1933年から旅客機製造を開始した。現在でも防衛関連の売上割合が大きい。エアバスはアメリカが独占する旅客機市場に対抗し、フランスのAerospataleとドイツのDASAの共同出資により設立された。1997年にボーイングがライバルであったマクドネルダグラスを買収し、アメリカ飛行機市場の独占が進んだ。エアバスでも2001年に当初の親会社2社に加えてフランスのMHT、スペインのCASAが統合しエアバスグループが発足した。大型メーカーは2社による買収・統合によって寡占化が進行し、新規参入は難しくなっている。

3-2 ボーイング、エアバスの動向

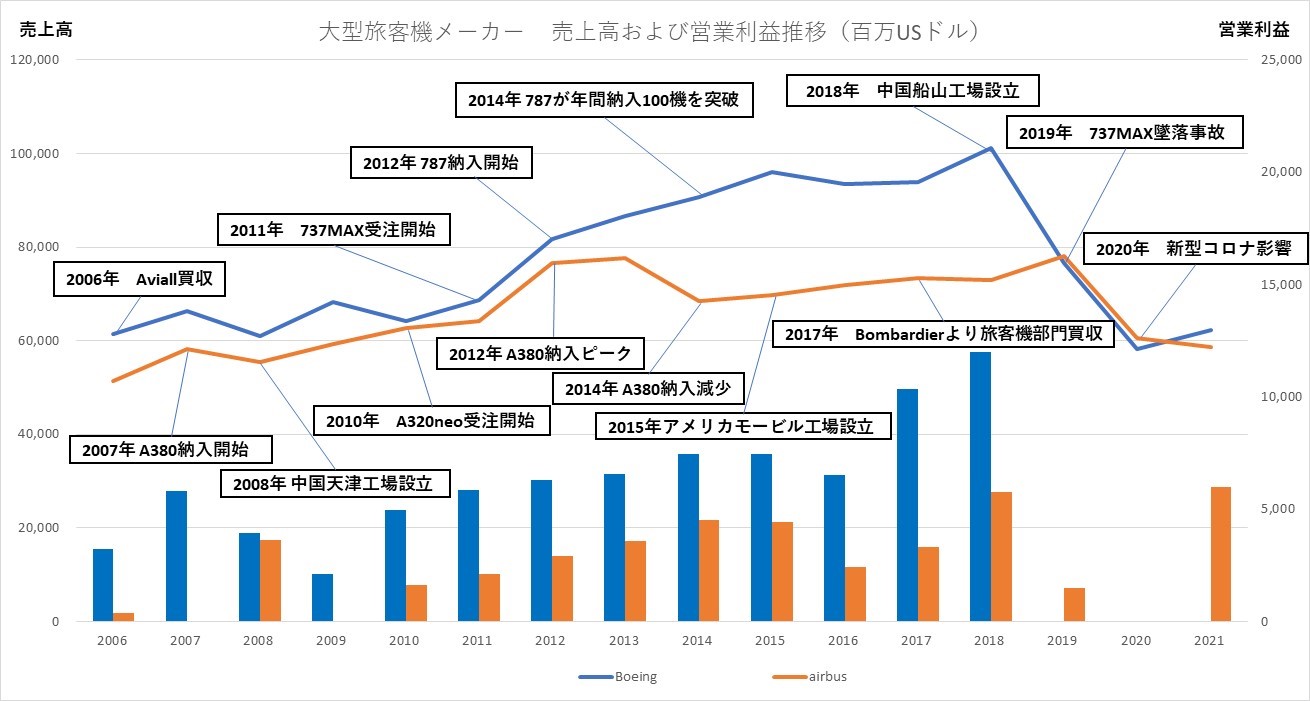

図3 大型旅客機メーカーの売上高および営業利益推移

(折れ線グラフ:売上高 棒グラフ:営業利益)

出典:各社HPよりデータ引用し筆者作成

2000年代にイラク戦争などによる原油高から、燃費低減のため約100席から200席程度と席数の少ないB737 、A320の需要が高まった。その後、燃費性能の良いB737MAX、A320neoに改良された。2012年に ボーイングは席数が240~300席となるB787の納入を開始した。以降、2019年まで納入機数が伸びていった。一方、各空港のハブ空港化やLCC(格安航空会社)の台頭により、エアバスの超大型機A380(席数500以上)の需要が減退した。納入が減少し、両社の売上には差が生じた。営業利益は、既存の運航機数が多く、メンテナンス需要が大きいボーイングで高い。2018年の運航機数はボーイングが1万2913機、エアバスが1万716機となっている。

表4 主要な大型旅客機の概要

注記)納入件数は2021年の値 出典:各社HP、Ai-Aviationよりデータ引用し著者作成

飛行機は内部通路が一つのみのナローボディ機と通路が2以上のワイドボディ機に分類される。納入される飛行機の大半はB737MAX、A320neoといった価格が安く、席数の少ないナローボディ機である。

4 エンジンメーカー

4-1エンジンメーカーの概要

表5 エンジンメーカーの概要

注記)売上高は2021年の数値 出典:著者作成

旅客機向けエンジンが製造可能なメーカーはGeneral Electric、RollsRoyce、Pratt&Whitney、Safranの4社のみである。GEはSafranとCFM インターナショナル、P&WとEngineaAlianceといった合弁 会社を設立している。IHIのほか、三菱重工、川崎重工は部品の納入を行っている。日本企業は単独で旅客器用エンジンを製造していない。ホンダのみGEと子会社を設立し、アメリカで小型旅客機用エンジンを 製造している。

4-2売上高推移

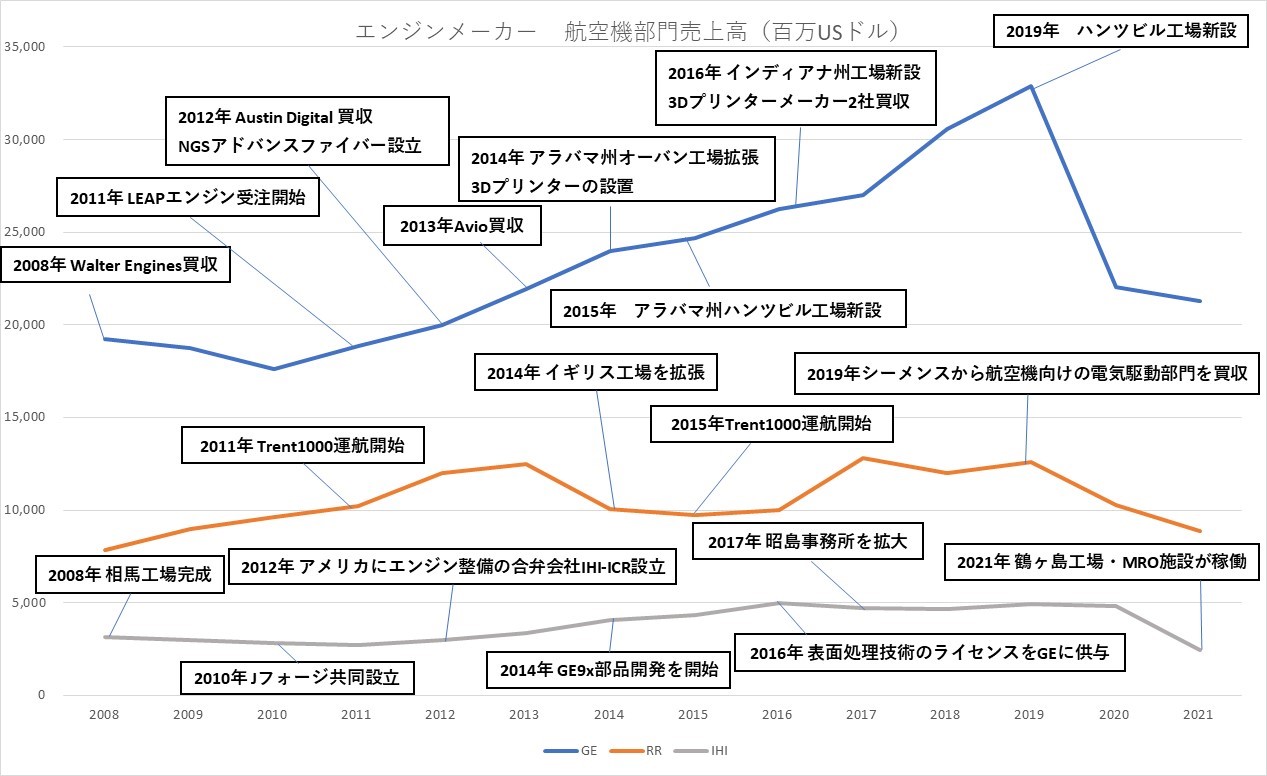

図4 エンジンメーカー売上高の推移

GEは2011年にLEAPエンジンの受注を開始した。以降、その後工場の拡張や新設で量産体制をとる。 また、3Dプリンターを用いたLEAP エンジン用燃料ノズル部品点数の削減を図った。2016年には3D プリンター関連会社を買収した。RRはTrentエンジンを発売した。しかし、売上高はGEには及んで いない。

4-3世界と日本のエンジンメーカーの比較

表6 主要機種の搭載エンジン

注記)納入機数は2021年の数値 出典:各社HPを参考に著者作成

納入機数の多い737MAXおよびA320neo には性能の良いLEAPエンジンが搭載されている。

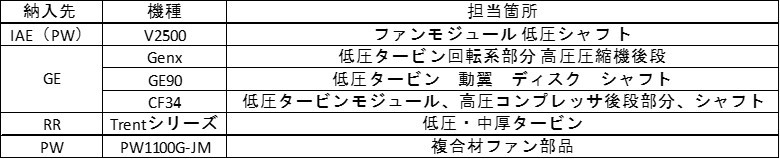

表7 IHIの部品製造担当箇所

出典:著者作成

IHIではLEAPエンジンの部品受注がない。LEAPエンジンの最大の特徴はホット・セクションに新素材のCMC(セラミック複合材)を活用していることである。CMCは金属素材よりも高い熱耐性があり、軽量である。なお、三菱重工や川崎重工においても、IHIと同様にLEAPエンジン部品の受注はない。

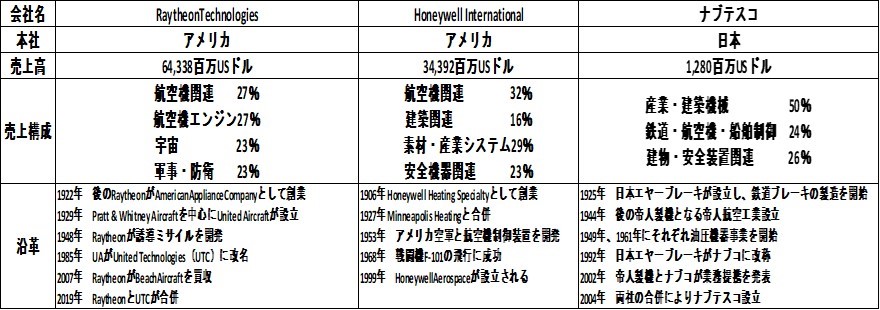

5装置系統メーカー

5-1装置系統メーカーの概要

表8 装置系統メーカーの概要

注記)売上高は2021年の数値 出典:各社HPを参考に著者作成

Raytheonは航空機、宇宙分野に特化したの巨大軍事企業である。傘下のCollinsAeroSpaceで装置系統の製造を行う。Honeywellは電気・システム関連のメーカーである。ミサイルシステムといった軍事関連のほか、民間航空機関連の装置系統も扱う。日本では装置系統メーカーとしてナブテスコが挙げられる。他の2社と比較して規模は小さい。

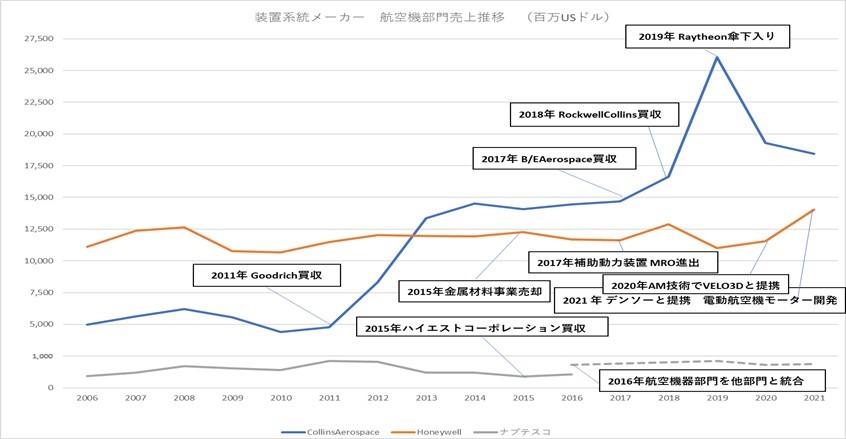

5-2 売上高推移

図5 装置系統メーカーの売上高推移

出典:各社決算書を参考に著者作成

注記)Raytheonの航空機関連部門であるCollinsAerospace、Honeywellは航空機関連部門、ナブテスコは航空・油圧事業部門、2016年以降は鉄道・航空機・船舶部門の売上高となっている。

CollinsAerospace(旧UTC Aerospace)は2011年に降着装置を製造するGoodrichを買収した。2018年に油圧操作、空調システムなどを供給するRockwellCollinsを買収した。2019年にはRaytheonの傘下入りをした。Honeywellでは、APU(補助動力)装置によって、3Dプリンター技術を用いた技術の開発が行われている。また、今後の電動エンジン飛行機開発に向け、デンソーとのモーター製造による提携も発表されている。ナブテスコでは日本国内油圧関連企業の買収が見られた。しかし、航空機関連での大きな動きはない。

5-3世界と日本の装置系統メーカーの比較

装置系統メーカーでは、CollinsAerospaceのような電気メーカーにおいて油圧、空調システムを電気 系統に統一する傾向がみられている。電気化の技術はF-16 やF-35といった戦闘機の開発プログラムに おいて、軽量化および被弾時に操縦が不可能となる被害を最小にとどめることを目的に開発された。 ナブテスコではB747などに油圧系統システムを納入している。大型旅客機向けに装置系統を納入する日本メーカーは他にはなく、特に電気系統システムを大型旅客機に納入する企業はない。

6機体構造メーカー

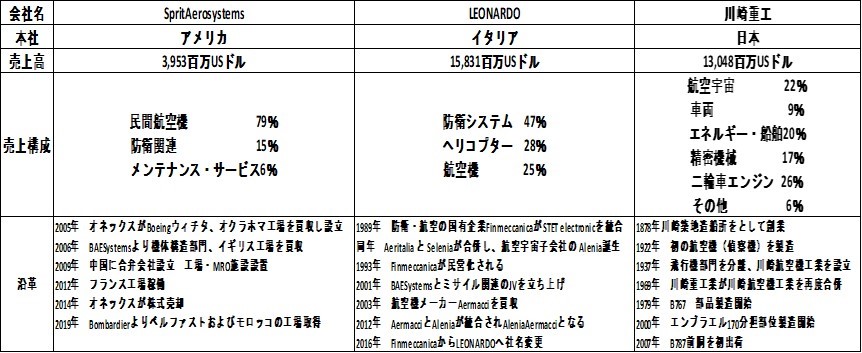

6-1機体構造メーカーの概要

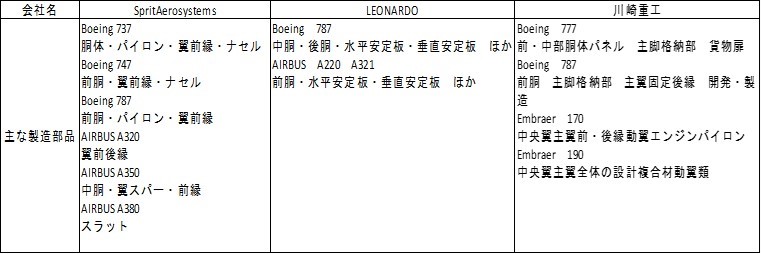

表9 主要な機体構造メーカーの概要

注記)売上高は2021年の数値 出典:著者作成

SpiritAerosystemsはボーイングのウィチタ工場が分離・独立したことで設立された。LEONARDOは 国営の軍事企業Finmeccanicaが前身である。日本では川崎重工のほか、三菱重工、SUBARUで機体構造部品が製造される。

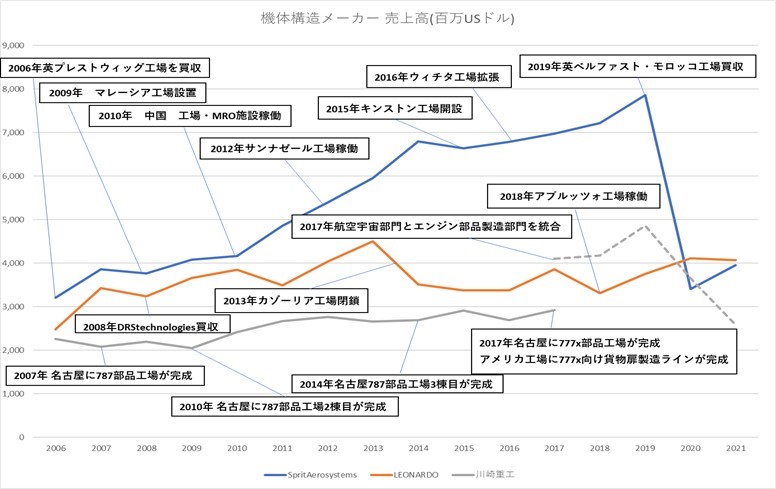

6-2売上高の推移

図6 機体構造メーカーの売上高推移

出典:各社決算書を参考に作成

注記)SpiritAeroSystemsは民間航空機部門、LEONARDOは軍用機を含む航空機部門、川崎重工は2017年まで航空宇宙部門、2017年以降は航空宇宙システム部門の数値となっている。

SpritAerosystemsはプレストウィッグ工場をBAESystemsの機体構造部品製造部門ごと買収した。 その後、エアバスの工場が位置する中国、フランスおよびボーイングサウスカロライナ工場近隣に工場を開設した。2019年にはLEONARDOは防衛・航空企業のDRSを買収している。川崎重工では日本国内の工場を拡張してきた。2017年にB777xの部品製造ラインが初の海外製造拠点として立ち上がった。

6-3世界と日本の機体構造メーカーの比較

表10 主要機体構造メーカーの製造箇所

出典:著者作成

積極的に他社買収や飛行機メーカー組立工場の近くに工場設置を行ったSpritAerosystemsでは参加 プログラムが多い。日本メーカーについてはボーイング737MAX、A320neo Family といったナローボディ機の機体製造受注がない。川崎重工以外の三菱重工やSUBAUについても同様に、ナローボディ機関連の受注はない。

日本企業が製造に参画するのワイドボディ機は、炭素繊維強化プラスチック(CFRP)の採用率が高い。CFRPに使用される炭素繊維は、生産のシェアを東レなどの日本企業が50%以上を占めている。1970年代 から東レが炭素繊維を量産してきたことや、日本の重工各社が戦闘機F-2において初めて主翼にCFRP素材を採用した技術背景からCFRP部品の受注を得ている。日本は航空部材用アルミ合金のほとんどを海外からの輸入に頼っている。今後日本メーカーが伸長していくためには、ナローボディ機においてCFRPが採用されていく必要がある。

7 防衛技術との関係

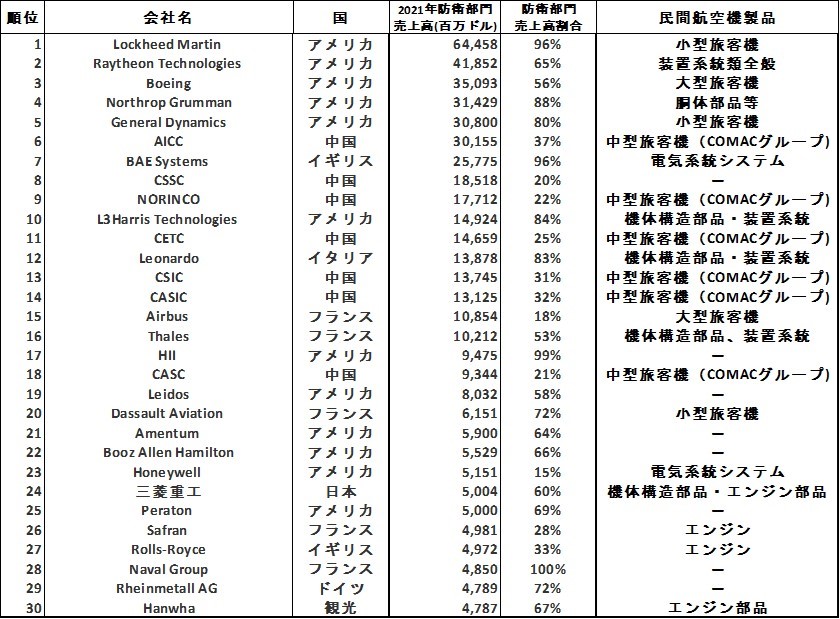

表11 2021年軍事企業ランキングと民間航空機製品

出典:DefenceNews

防衛企業売上高ランキング上位30社のうち22社が民間航空機またはその部品を製造している。民間 航空機の製造技術開発は主要な防衛企業によって行われてきたことがうかがえる。日本企業では三菱重工が24位、川崎重工が55位であった。

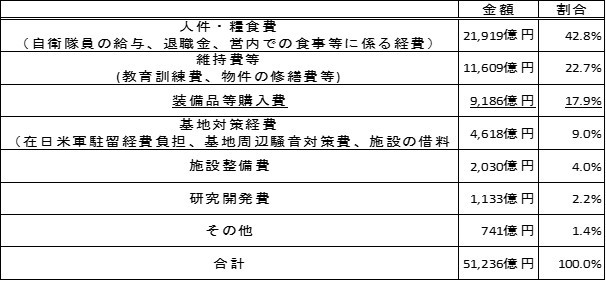

図12 2021年 日本の防衛費内訳

出典:防衛白書を参考に著者作成

表13 各国の軍事費および武器輸入数

出典:SIPRIデータを引用し筆者作成

日本の防衛費5兆1236億円のうち、約43%の2兆1919億円が人件・糧食費である。一方、装備品等購入費は約18%の9186億円に抑えられている。研究開発費にいたってはわずか約2%の1133億円となって いる。日本はアメリカ、EU(欧州連合)諸国と比べて武器輸入数は最多となっている。さらに武器の中でも航空機の輸入割合が高い。日本は武器装備品について自国内での製造ではなく輸入に頼っている。民間航空機への転用に必要な防衛関連技術の蓄積が日本企業では行われていない。

5 まとめ

①航空機製造業

第1次、第2次世界大戦を通じて航空技術は向上した。日本はジェットエンジンの開発や大型化で後れを取った。現在は大型旅客機が製造可能なボーイング、エアバスが売上高、納入台数ともに航空機製造市場を占有している。2社が製造する大型旅客機のほとんどは席数が少なく値段が安いナローボディ機となっている。

②エンジン

旅客機向けエンジンを単独で製造可能なメーカーはGeneral Electric、RollsRoyce、Pratt&Whitney、Safranの4社のみである。特にGeneralElectricがセラミック複合材を利用したLEAPエンジンの販売により売上高を伸ばしている。LEAPエンジンはナローボディ機に搭載され主流となっている。日本メーカーはLEAPエンジン以外の部品製造にとどまっている。今後はエンジンを単独で製造可能なメーカーが必要である。また、新素材をエンジンに採用するための研究開発が必要である。

③装置系統

電気系統を製造してきたCollinsAerospaceが他社買収を行い売上高を伸ばしている。油圧、空調、降着装置系統を電気系統に統一する傾向がみられている。日本メーカーは規模が小さい。ナブテスコが唯一大型旅客機向けに油圧系統を納入している。旅客機向けに電気系統装置を納入するメーカーはない。電動化関連 企業と協力し、各装置系統類を製造していくことが望まれる。

④機体構造

SpiritAerosystemsは海外工場および生産プログラムごと他社を買収し、シェアを拡大している。日本 メーカーは国内工場を拡大している。また、炭素複合プラスチックを利用したワイドボディ機部品の受注のみとなっている。アルミ合金を用いたナローボディ機部品の製造受注はない。今後は炭素複合プラスチックを用いたナローボディ機の開発が必要となる。

⑤防衛企業

航空機技術は防衛関連技術の転用により開発されている。航空機および部品の製造は海外の主要な防衛 企業により行われている。日本は防衛費のうち装備品購入費および研究開発費の割合が低い。また、武器について自国内での製造ではなく輸入に頼っている。このため、防衛関連技術の蓄積が進んでいない。他国からの輸入だけでなく、国内での技術開発が必要である。

コメントを残す